エアロゲル市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

エアロゲル市場レポートは、業界をタイプ(シリカ、カーボン、アルミナ、その他)、形態(ブランケット、粒子、ブロック、パネル)、用途(断熱材、吸音材、触媒・吸着剤など)、エンドユーザー産業(石油・ガス、建設、自動車、船舶など)、および地域(アジア太平洋、北米、欧州など)別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

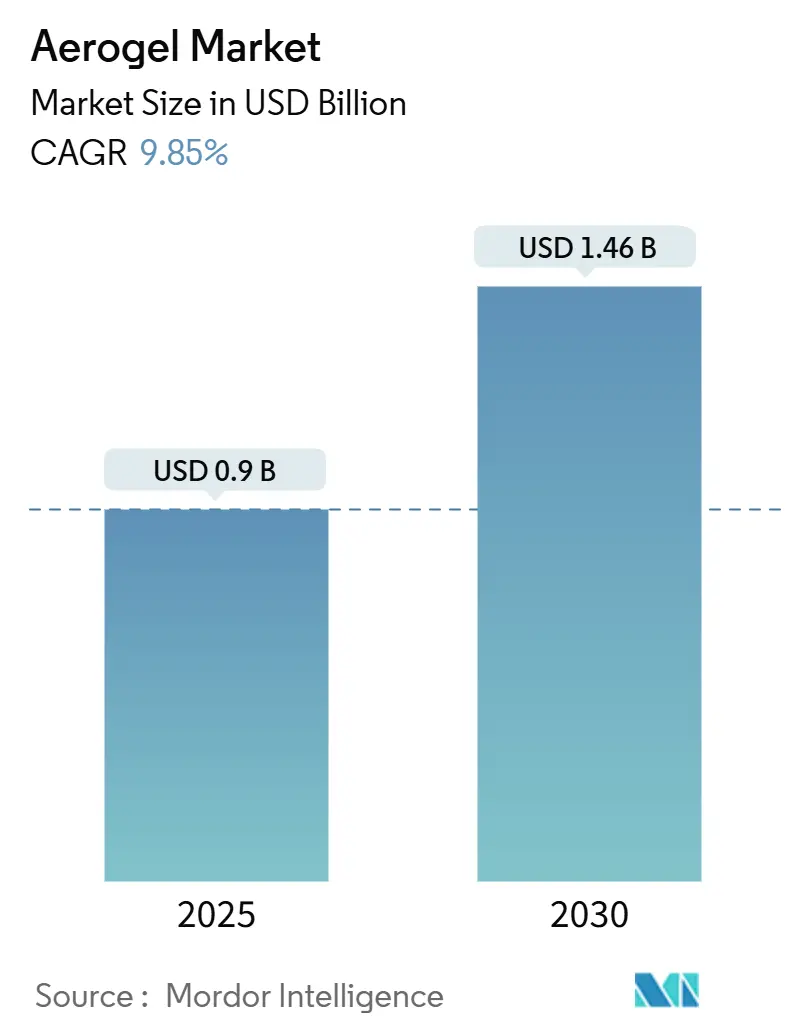

エアロゲル市場は、2025年から2030年の予測期間において、高性能断熱材への持続的な需要と、電化および炭素削減義務の加速により、力強い成長軌道に乗っています。2025年には0.90億米ドルと評価され、2030年には1.46億米ドルに達し、年平均成長率(CAGR)9.85%で成長すると予測されています。現在、北米が市場の40%を占め、厳格なエネルギー効率規制と活発な石油・ガス分野での改修サイクルに支えられています。市場の集中度は高く、Aspen AerogelsとCabot Corporationが主要な収益源となっていますが、多くの地域専門企業が特定の配合ニッチで積極的に競争しています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。

主要なレポートのポイント

* タイプ別: シリカエアロゲルが2024年に市場シェアの72%を占め、2030年まで10.11%のCAGRで拡大すると見込まれています。

* 形態別: ブランケットが2024年に市場規模の64%を占めました。粒子は2030年まで10.34%のCAGRで最も速く成長すると予測されています。

* 用途別: 断熱材が2024年に市場規模の60%を占め、2025年から2030年の間に6.5%のCAGRで進展しています。

* 最終用途産業別: 石油・ガスが2024年に市場シェアの57%を占めましたが、建設分野が2030年まで10.3%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 北米が2024年に収益シェアの40%を占めてリードしました。アジア太平洋地域は2030年まで10.25%のCAGRで成長すると予想されています。

世界のエアロゲル市場の動向と洞察:成長促進要因

エアロゲル市場の成長を牽引する主な要因は以下の通りです。

1. 石油・ガス産業におけるエアロゲル需要の優勢(CAGRへの影響度:+2.8%)

石油・ガス産業は、エアロゲル需要の主要な牽引役であり、特に北米、中東、アジア太平洋地域のオフショア開発に集中しています。エアロゲルブランケット(Cryogelなど)は、-200℃の極低温に耐え、超低熱伝導率と疎水性を提供します。これは、ボイルオフガスの損失防止、ハイドレート形成の抑制、および断熱材下の腐食防止に不可欠であり、運用コストを大幅に削減します。

2. 高性能断熱材に対する建設需要の急速な増加(CAGRへの影響度:+2.5%)

北米とEUを中心に、アジア太平洋地域の都市部にも拡大している建設分野では、高性能断熱材への需要が急速に高まっています。2021年の国際エネルギー保存コード(IECC)や類似のEU基準により建築基準が厳格化され、より低いエンベロープU値が義務付けられています。エアロゲルパネルは、ミネラルウールの2~4倍高いR値を提供しつつ、より薄い空間に収まるため、スペースが限られた都市部の改修工事で特に重要です。

3. エネルギー効率規制がEUおよび北米の需要を促進(CAGRへの影響度:+2.2%)

政策立案者は、気候変動戦略に高性能断熱材を組み込んでいます。米国では、HUDとUSDAが、連邦政府が資金提供するすべての住宅が2025年11月までに2021年IECCを満たすことを義務付けました。欧州の建築物エネルギー性能指令(EPBD)に基づく同様の指令も、厚さの制約がある歴史的建造物のファサード改修においてエアロゲルを有利にしています。

4. アジアにおけるLNGインフラの拡大(CAGRへの影響度:+1.8%)

アジア太平洋地域では、LNG輸入ターミナル、再ガス化プラント、極低温パイプラインの建設が記録的なペースで進んでいます。エアロゲルは、超低熱伝導率と疎水性により、LNGのボイルオフガス損失を防ぎ、数千キロメートルに及ぶ深海パイプラインでのハイドレート形成を抑制します。

5. 再利用性とリサイクル性によるエアロゲルの採用増加(CAGRへの影響度:+1.2%)

製造業者は、再利用の可能性を最大化し、廃棄物発生を最小限に抑える生産ルートを優先しています。新しいシリカエアロゲルは、熱損失なしに95%の多孔性を維持し、複数のサービスサイクルを可能にします。ライフサイクル分析により、工業規模のエアロゲル合成が従来の断熱材と比較して環境負荷を大幅に削減することが確認されており、ネットゼロへの道筋において魅力的な材料となっています。

エアロゲル市場の抑制要因

エアロゲル市場の成長を妨げる主な要因は以下の通りです。

1. 高い生産コスト(CAGRへの影響度:-0.8%)

超臨界乾燥は依然として主要な製造方法であり、高圧・高温で動作する特殊な容器を必要とします。この高い設備投資がユニット価格を主流の断熱材よりも高く保ち、コストに敏感な住宅分野での採用を妨げています。常圧乾燥に関する研究は有望ですが、まだ大規模な商業化には至っていません。

2. 原材料の入手可能性の制限(CAGRへの影響度:-0.5%)

シリカエアロゲルの生産は、特定の仕様のプレカーサーに依存しており、新しい生産能力が急速に立ち上がると供給ボトルネックが発生します。炭素およびアルミナ系のエアロゲルは、特殊な有機金属化合物やレゾルシノール-ホルムアルデヒド樹脂に依存しており、世界的な供給業者が限られているため、さらに厳しい原料制約に直面しています。

3. 建築分野における高性能ポリマーフォームとの競合(CAGRへの影響度:-0.3%)

北米およびEUの建築市場では、高性能ポリマーフォームがエアロゲルと競合しており、アジア太平洋地域の建設市場でも影響が出始めています。ポリマーフォームは、より低いコストで競争力のある性能を提供するため、エアロゲルの市場浸透を制限する可能性があります。

セグメント分析

1. タイプ別:シリカが革新を牽引しつつ優位性を維持

シリカエアロゲルは2024年にエアロゲル市場の72%のシェアを占め、2030年まで10.11%という堅調なCAGRで成長し、そのリードを広げると予想されています。これは、石油・ガスパイプライン、ファサード断熱材、EVバッテリーモジュールなど、幅広い用途に起因しています。研究開発により、熱伝導率を犠牲にすることなく圧縮強度を12倍に高めるシリカ/ポリイミド複合材が開発され、耐湿性や仕上げの容易さも追求されています。

2. 形態別:ブランケットがリードし、粒子が急増

ブランケットは、設置の容易さとエネルギーインフラで使用されるパイプ断熱材の被覆との互換性により、2024年にエアロゲル市場収益の64%を確保しました。最近の改良により、熱伝導率は0.0143 W/mKまで低下し、熱平衡に達する時間が10分に短縮されています。粒子形態は、2030年まで10.34%のCAGRで最も速く成長すると予測される注目すべきカテゴリーです。これは、エアロゲル粉末がコーティング、リチウムイオンセパレーター、ポリマー複合材に組み込まれるためです。

3. 用途別:断熱材が二重のリーダーシップを維持

断熱材は2024年にエアロゲル市場規模の60%を占め、2030年まで6.5%のCAGRでリーダーシップを維持すると予測されています。極低温LNG移送ライン、高温精製装置、建築物の外皮など、幅広い分野でエアロゲルの超低ラムダ値が活用されています。炭素系エアロゲルは、その優れた断熱性と導電性から、バッテリーやスーパーキャパシタなどのエネルギー貯蔵デバイスにも応用されています。

4. 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年にエアロゲル市場の40%を占め、2030年まで7.2%のCAGRで成長すると予測されています。これは、中国、インド、日本などの国々における建設活動の活発化、エネルギー効率規制の強化、および自動車産業の成長に起因しています。北米とヨーロッパも、それぞれ2030年まで6.8%と6.5%のCAGRで着実に成長すると見込まれています。これらの地域では、航空宇宙、石油・ガス、および産業用断熱材分野でのエアロゲルの採用が増加しています。

主要企業:

エアロゲル市場の主要企業には、Aspen Aerogels, Inc.、Cabot Corporation、BASF SE、JIOS Aerogel Corporation、Aerogel Technologies, LLCなどが含まれます。これらの企業は、製品の革新、戦略的提携、および生産能力の拡大を通じて市場での地位を強化しています。例えば、Aspen Aerogelsは、電気自動車のバッテリーパック向けに高性能エアロゲル断熱材を開発し、市場の新たな機会を開拓しています。

エアロゲル市場に関する本レポートは、合成軽量素材であるエアロゲルの詳細な分析を提供しています。エアロゲルは、主に極端な熱や気象条件にさらされる産業において断熱材として使用されるほか、触媒、熱・音響断熱材、太陽エネルギー利用、エネルギー変換・貯蔵、センサー、吸着など多岐にわたる用途で活用されています。

市場は、タイプ別(シリカ、カーボン、アルミナ、その他)、形態別(ブランケット、粒子、ブロック、パネル)、用途別(熱断熱、音響断熱、触媒・吸着剤、バッテリー・エネルギー貯蔵、採光・半透明パネル、その他)、最終用途産業別(石油・ガス、建設、自動車、海洋、航空宇宙、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に細分化されています。

エアロゲル市場は堅調な成長が見込まれており、2025年には0.90億米ドル、2030年には1.46億米ドルに達すると予測されています。特にシリカエアロゲルは市場の72%を占め、最も急速に成長しているタイプです。

市場の成長を牽引する主な要因は以下の通りです。

1. 再利用性とリサイクル性によるエアロゲルの採用増加: 環境意識の高まりとともに、持続可能な素材としての需要が高まっています。

2. 高性能断熱材に対する建設需要の急速な増加: 建築分野では、より高い断熱性能が求められており、エアロゲルがそのニーズに応えています。

3. エネルギー効率規制による欧州および北米での需要促進: 2021年のIECCおよびASHRAE 90.1コードの更新により、より高いR値が義務付けられています。エアロゲル断熱材は、壁の厚さを増すことなくこれらの規制に適合できるため、北米および欧州全体で採用が促進されています。

4. アジアにおけるLNGインフラの拡大: LNG施設では、極低温(-200℃)での超低熱伝導率と耐湿性が不可欠です。Cryogelのようなエアロゲルブランケットは、ボイルオフガスの最小化と腐食防止に貢献し、LNGインフラでの採用が進んでいます。

5. 石油・ガス産業によるエアロゲル需要の支配: 石油・ガス産業は、過酷な環境下での断熱や保護のためにエアロゲルを広く利用しており、引き続き主要な需要源となっています。

6. 電気自動車(EV)におけるエアロゲルの利用拡大: バッテリーの熱暴走を防ぐための熱バリアが安全基準で求められています。Aspen Aerogels社のPyroThinのような製品は、この用途で540%の収益増加を記録しており、EV市場での需要が急増しています。

一方で、市場の成長を阻害する要因も存在します。具体的には、エアロゲルの高い生産コスト、原材料の入手可能性の制限、および建築分野における高性能ポリマーフォームとの競合が挙げられます。

レポートでは、バリューチェーン分析、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境が詳細に評価されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Acoustiblok, Inc.、Active Aerogels、Aspen Aerogels, Inc.、BASF、Cabot Corporation、Svenska Aerogel ABなど、主要な19社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

また、市場の機会と将来の展望に関する分析も含まれており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再利用性とリサイクル性によるエアロゲルの採用増加

- 4.2.2 高性能断熱材に対する建設需要の急速な増加

- 4.2.3 エネルギー効率規制がEUおよび北米の需要を押し上げ

- 4.2.4 アジア全域でのLNGインフラの拡大

- 4.2.5 石油・ガス産業がエアロゲル需要を支配

- 4.3 市場の制約

- 4.3.1 高い生産コスト

- 4.3.2 原材料の入手可能性の制限

- 4.3.3 建築物における高性能ポリマーフォームとの競合

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 シリカ

- 5.1.2 カーボン

- 5.1.3 アルミナ

- 5.1.4 その他の種類

- 5.2 形態別

- 5.2.1 ブランケット

- 5.2.2 粒子

- 5.2.3 ブロック

- 5.2.4 パネル

- 5.3 用途別

- 5.3.1 断熱材

- 5.3.2 吸音材

- 5.3.3 触媒および吸着剤

- 5.3.4 バッテリーおよびエネルギー貯蔵

- 5.3.5 採光および半透明パネル

- 5.3.6 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 建設

- 5.4.3 自動車

- 5.4.4 海洋

- 5.4.5 航空宇宙

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 アメリカ合衆国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Acoustiblok, Inc.

- 6.4.2 Active Aerogels

- 6.4.3 Aerogel Technologies, LLC

- 6.4.4 aerogel-it

- 6.4.5 Armacell

- 6.4.6 Aspen Aerogels, Inc.

- 6.4.7 BASF

- 6.4.8 Blueshift Materials Inc.

- 6.4.9 Cabot Corporation

- 6.4.10 ENERSENS

- 6.4.11 Guangdong Alison Technology Co., Ltd.

- 6.4.12 Knauf Insulation

- 6.4.13 Nano Tech Co., Ltd.

- 6.4.14 Ningbo Surnano Aerogel Co., Ltd

- 6.4.15 Porex

- 6.4.16 Sino Aerogel

- 6.4.17 Svenska Aerogel AB

- 6.4.18 TAASI Corporation

- 6.4.19 Thermablok Aerogels Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアロゲルは、「凍結した煙」や「固体化した空気」とも称される、非常にユニークな特性を持つ超軽量の多孔質材料でございます。その定義は、固体の骨格と気体の空隙から構成されるナノ構造体であり、体積の最大99.8%が空気で占められている点が特徴です。一般的には、ゾルゲル法によって作られたゲルから、液体成分を超臨界乾燥などの特殊な方法で除去することで製造されます。このプロセスにより、ゲルの骨格構造を破壊することなく、液体を気体に置き換えることが可能となり、結果として非常に低い密度、高い比表面積、そして極めて優れた断熱性を持つ材料が生まれます。ナノメートルスケールの細孔構造が、熱伝導率の低さや吸着能力の高さに寄与しており、その特性から多岐にわたる分野での応用が期待されています。

エアロゲルの種類は、その主成分によって多岐にわたります。最も広く研究され、実用化されているのは「シリカエアロゲル」で、二酸化ケイ素を主成分とします。これは透明性があり、優れた断熱性と低い密度を持つ一方で、比較的脆いという性質があります。次に、「カーボンエアロゲル」は、レゾルシノール・ホルムアルデヒドなどの有機ゲルを炭化して作られ、高い導電性、大きな比表面積、優れた吸着能力を持つため、電極材料や吸着材としての利用が期待されています。「金属酸化物エアロゲル」には、アルミナ、チタニア、ジルコニアなどを主成分とするものがあり、触媒、センサー、光学材料など、それぞれの金属酸化物が持つ特性を活かした応用が研究されています。さらに、「ポリマーエアロゲル」は、ポリアミドやポリウレタンなどの有機ポリマーを原料とし、シリカエアロゲルに比べて柔軟性や強度が高いという特徴を持ち、断熱材や衝撃吸収材としての可能性を秘めています。近年では、これらの材料を組み合わせた「複合エアロゲル」や、セルロースなどのバイオマスを原料とする「バイオマスエアロゲル」の研究も進められており、それぞれの欠点を補い、より高性能な材料の開発が目指されています。

エアロゲルの用途は、その卓越した特性から非常に広範にわたります。最も注目されているのは、その「断熱材」としての利用です。極めて低い熱伝導率を持つため、建築物の省エネルギー化、石油・ガスパイプラインの断熱、航空宇宙分野での宇宙船や宇宙服の断熱、さらには電気自動車(EV)のバッテリーパックの熱管理など、高性能な断熱が求められるあらゆる分野で活用されています。特に、薄くても高い断熱性能を発揮するため、スペースが限られる用途で重宝されます。次に、「吸着材」としての利用も重要です。高い比表面積と多孔質構造により、油流出事故の処理、水質浄化、空気中の有害物質の除去、ガス分離など、環境浄化や分離技術の分野でその能力を発揮します。また、「触媒・触媒担体」としても期待されており、ナノスケールの細孔が反応効率を高め、化学反応の促進や燃料電池の性能向上に貢献します。宇宙開発分野では、NASAのスターダスト計画において、彗星塵を捕獲するための超軽量捕集材として実際に使用された実績があります。その他にも、音響材料としての防音・吸音材、医療分野でのドラッグデリバリーシステムや生体材料、エレクトロニクス分野での誘電体や電極材料(スーパーキャパシタ)、さらには衝撃吸収材や光学材料など、その応用範囲は日々拡大しております。

エアロゲルの製造や応用を支える関連技術も多岐にわたります。最も重要なのは、エアロゲル製造の核心技術である「超臨界乾燥技術」です。これは、ゲル中の液体を超臨界流体として除去することで、毛細管力による骨格構造の収縮や破壊を防ぎ、多孔質構造を維持する技術です。しかし、この方法は設備コストが高く、製造プロセスが複雑であるという課題があります。そこで、コスト削減と製造プロセスの簡素化を目指し、「常圧乾燥技術」の研究開発が進められています。これは、表面改質剤を用いてゲルの表面張力を低減させることで、常圧下での乾燥を可能にする技術です。また、エアロゲルの前駆体となるゲルを形成する「ゾルゲル法」は、その組成や構造を精密に制御するための基盤技術であります。エアロゲルの脆性や撥水性などの課題を克服するためには、「表面改質技術」が不可欠であり、化学修飾によって撥水性、柔軟性、強度などを向上させることが可能です。さらに、エアロゲル単体では実現できない機能を持たせるために、他の材料と組み合わせる「複合化技術」も重要です。例えば、繊維やポリマーと複合化することで、柔軟性や加工性を付与できます。近年では、「3Dプリンティング技術」を応用し、複雑な形状のエアロゲル構造体を製造する研究も進められており、より多様な用途への展開が期待されています。

エアロゲル市場は、その高性能な特性への需要の高まりから、着実に成長を続けている分野でございます。特に、省エネルギー規制の強化や環境意識の高まりを背景に、高性能断熱材としての需要が市場を牽引しています。主要な市場プレイヤーとしては、Aspen Aerogels社、Cabot Corporation社、Aerogel Technologies社といった海外企業が先行しており、日本国内でも、大手化学メーカーや素材メーカーが研究開発や製品化に注力しています。市場の成長ドライバーとしては、建築分野における高性能断熱材の採用拡大、石油・ガス産業におけるパイプラインの断熱需要、電気自動車(EV)のバッテリー熱管理システムへの応用、そして航空宇宙分野での特殊用途への需要増加が挙げられます。特に、EV市場の拡大は、バッテリーの安全性と性能維持のための断熱材として、エアロゲルの需要を大きく押し上げる要因となっています。一方で、市場にはいくつかの課題も存在します。最も大きな課題は、製造コストの高さであり、特に超臨界乾燥を用いる従来の製造方法では、量産化とコストダウンが大きな障壁となっています。また、シリカエアロゲルの脆性や、一般消費者への認知度の低さも、市場拡大を阻む要因の一つです。これらの課題を克服し、より幅広い用途への展開とコスト競争力の向上が、今後の市場成長の鍵となります。

エアロゲルの将来展望は、非常に明るいものと期待されています。今後の研究開発と技術革新により、現在の課題が克服され、より多様な分野での応用が加速すると見込まれています。まず、製造コストの低減と量産化技術の確立が最重要課題であり、常圧乾燥技術のさらなる改良や、製造プロセスの効率化が進むことで、エアロゲルの普及が大きく進むでしょう。これにより、現在高コストのために導入が限定されている分野への展開が可能となります。次に、材料特性のさらなる向上が期待されます。現在のシリカエアロゲルの脆性を克服し、柔軟性や強度を向上させたポリマーエアロゲルや複合エアロゲルの開発が進むことで、より幅広い製品への適用が可能になります。また、導電性、透明性、撥水性といった特定の機能を高めたエアロゲルの開発も進められており、エレクトロニクス、光学、環境技術など、新たな市場の開拓が期待されます。用途の多様化も重要な展望の一つです。医療分野での精密なドラッグデリバリーシステム、スマートテキスタイルとしての高機能衣料、次世代エネルギー貯蔵デバイス(バッテリー、スーパーキャパシタ)の高性能化、さらにはCO2回収や水素貯蔵といった環境・エネルギー問題解決への貢献も期待されています。持続可能性の観点からは、バイオマス由来のエアロゲルの開発が進められており、環境負荷の低い材料としての価値も高まるでしょう。このように、エアロゲルは、そのユニークな特性と進化する技術によって、未来の社会を支える革新的な素材として、今後ますますその存在感を増していくことと存じます。