エアロゲル市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## エアロゲル市場に関する詳細な市場調査レポート

### 1. 市場概要

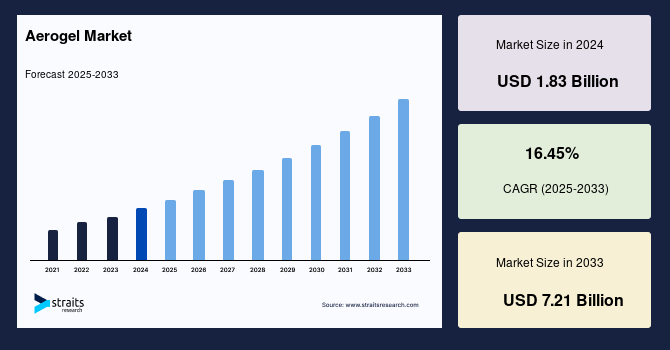

世界のエアロゲル市場は、2024年に18.3億米ドルの市場規模を記録し、2025年には21.3億米ドルに達し、2033年までには72.1億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は16.45%と、非常に高い伸びが期待されています。

エアロゲルは、相互接続されたナノ構造のネットワークで構成される、開放セル構造を持つメソポーラスな固体フォームであり、その多孔性は50%を超えます。体積の99.98%が空気で構成されており、極めて低い熱伝導率を持つことから、理想的な断熱材として注目されています。また、エアロゲルスポンジはリサイクル可能であるため、環境に優しい素材としても評価されています。このユニークな特性により、エアロゲルは航空宇宙、石油・ガス、ヘルスケア、建築断熱、電子機器など、多岐にわたる産業での利用が可能です。

その製造プロセスは非常に複雑でありながら、他の固体物質にはない卓越した特性を持つため、専門家からは「未来の素材」と称されています。市場の成長を牽引する主要因としては、生産プロセスの革新、優れた断熱能力、そして原材料の容易かつ豊富な供給が挙げられます。しかし、機械的強度の不足や高い製造コストといった課題も存在します。これらの制約要因が解決されれば、今後数年間で世界のエアロゲル産業は飛躍的な発展を遂げる可能性を秘めています。業界の主要企業は、需要の増加に備え、製造コストの削減と生産能力の拡大に向けた研究開発に積極的に投資しています。

従来の断熱材、例えばポリウレタンフォーム、ミネラルウール、ロックウール、ストーンウールなどにはいくつかの欠点があります。例えば、新築建築物において、必要なR値(熱抵抗値)を達成するためにはこれらの材料を相当な厚さで設置する必要があり、その結果、貴重な床面積が失われることがあります。また、古い建物に断熱材を追加で設置する場合、より困難が伴い、建物の外観に影響を与えることもあります。エアロゲルは、その優れた断熱性能と薄さにより、これらの既存の断熱材に代わる適切な選択肢として期待されています。これにより、様々な規制機関によって課されるエネルギー基準を満たし、構造的な妥協を避けることが可能となります。エアロゲル材料は、暖房や冷房に費やされるエネルギーを大幅に節約できるため、エネルギー効率の向上に大きく貢献します。

工業化と商業化の進展に伴い、高層ビルディングの建設が増加していることも、エアロゲル産業の拡大に寄与する建設市場の成長を後押しすると予測されています。

### 2. 市場促進要因 (Market Drivers)

エアロゲル市場の成長を推進する要因は多岐にわたり、技術革新、環境規制、産業の発展が複雑に絡み合っています。

1. **優れた断熱性能とエネルギー効率規制の強化:**

エアロゲルは、その極めて低い熱伝導率により、他に類を見ない断熱性能を発揮します。これは、従来の断熱材が持つ「必要なR値を達成するための厚さ」という課題を解決し、薄い層で高い断熱効果を実現します。世界的にエネルギー効率の高い建築物への要求が高まっており、各国の政府や規制機関は厳しいエネルギー基準を設けています。例えば、米国政府はエネルギー効率の高い断熱建築物の建設に厳格な要件を課しており、欧州連合は加盟国に対し、建物のエネルギー消費量を20%削減するエネルギー効率政策を義務付けています。さらに、欧州政府の「ほぼゼロエネルギービル(Nearly Zero-Energy Buildings)」イニシアチブは、シリカエアロゲルの優れた断熱特性を活用することで達成可能であるとされています。このような政策的な後押しが、エアロゲルの需要を強力に促進しています。エアロゲルは、暖房や冷房にかかるエネルギー消費を大幅に削減することで、環境負荷の低減とコスト削減の両方に貢献します。

2. **生産プロセスの革新と原材料の安定供給:**

エアロゲルの製造プロセスにおける技術革新は、製品の性能向上とコスト削減の可能性を秘めています。また、原材料の供給が容易で豊富であることも、安定的な市場成長の基盤となります。業界プレイヤーは、製造コストを削減し、生産能力を向上させるための研究開発に積極的に投資しており、これによりエアロゲルの普及が加速されると期待されます。

3. **建設市場の拡大と都市化の進展:**

世界的な工業化と商業化の進展は、高層ビルディングの建設ブームを引き起こし、建設市場の拡大に大きく寄与しています。特に、中国やインドなどの新興国では、急速な都市化と人口増加に伴い、安全で効果的な建築物の建設のためにエアロゲルが熱断熱材として広く使用されています。エアロゲルの薄くて高性能な特性は、限られたスペースを最大限に活用する必要がある都市部の高層建築において特に有利であり、建物の床面積を犠牲にすることなく、高い断熱性能を実現します。

4. **航空宇宙、自動車、石油・ガス産業の需要増加:**

エアロゲルは、その軽量性、優れた断熱性、耐熱性といった特性から、航空宇宙産業において不可欠な材料となっています。NASAは宇宙ミッションにおいて、超高速粒子の捕獲や熱絶縁体としてエアロゲルを成功裏に利用してきました。中国においても、宇宙船開発において超軽量熱絶縁材料としてエアロゲルが広く使用されており、航空宇宙先端材料加工技術研究所が中国の宇宙ミッション向けにエアロゲル製品を開発しています。また、自動車産業、特に電気自動車(EV)分野においても、リチウムイオンバッテリーの熱暴走を防ぐための熱バリア材としてのエアロゲルの需要が高まっています。米国政府によるEVの製造および部品供給業者への支援は、この分野でのエアロゲルの市場拡大の可能性をさらに広げています。石油・ガス産業では、パイプラインの断熱材としてエアロゲルが利用され、特に中東地域ではパイプラインの圧縮抵抗を防ぎ、建設に必要な鋼材量を削減するためにエアロゲルブランケットが広く使用されています。

5. **環境意識の高まりと政府の支援:**

消費者のエコフレンドリーな製品に対する意識の高まりも、エアロゲル市場の成長を後押ししています。米国政府は、エネルギー省(DOE)が産業部門の省エネとコスト削減に役立つ革新的な断熱材に注力しており、エアロゲルの開発と利用を促進しています。また、EVの普及を促進するための補助金提供も、エアロゲルを用いたバッテリー熱バリアの開発を加速させています。

### 3. 市場抑制要因 (Market Restraints)

エアロゲル市場の成長を阻害する要因も存在し、これらは市場の普及とコスト競争力に大きな影響を与えています。

1. **機械的強度の不足:**

エアロゲルは、その非常に高い多孔性と軽量性ゆえに、本質的に脆く、機械的強度が不十分であるという課題を抱えています。純粋なエアロゲルは、衝撃や圧縮に対して弱く、特定の用途ではその使用が制限される可能性があります。このため、エアロゲルをより頑丈で柔軟な材料にするための研究開発が不可欠であり、例えば繊維補強材を組み合わせてエアロゲルブランケットを製造するなどの工夫がなされていますが、それでもなお、この特性は多くの産業での広範な採用を妨げる要因となっています。特に、高い構造的強度や耐摩耗性が求められる用途では、エアロゲルの直接的な使用が難しい場合があります。

2. **高い製造コスト:**

エアロゲルの高い製造コストは、市場成長を抑制する主要な要因の一つです。この高コストは、いくつかの要因によって引き起こされます。

* **原材料費の高騰:** シリカエアロゲルを製造するための原材料自体が高価であることがあります。

* **複雑な製造プロセス:** エアロゲルは、特定の条件下で精密な化学反応と乾燥プロセスを必要とします。特に、エアロゲル製造における最も高価な工程の一つが「超臨界乾燥」です。このプロセスは、液体の表面張力によって繊細なナノ構造が崩壊するのを防ぐために不可欠ですが、高圧・高温の設備と専門的な技術を要するため、設備投資と運用コストが非常に高くなります。

* **広範な研究開発費用:** エアロゲル材料は、その特性を最適化し、製造効率を向上させるために広範な研究開発が必要とされます。この研究開発には多額の費用がかかり、製品価格に転嫁されることになります。

* **専門的な設備投資:** エアロゲルの製造には、高度に専門化された技術と複雑な設備が必要であり、これら施設の設置と維持には莫大なコストがかかります。企業が生産能力を構築する際の初期投資も高額になる傾向があります。

3. **原材料価格の変動:**

特にアジア太平洋地域では、エアロゲルの原材料価格の変動が市場成長の大きな制約になると予測されています。原材料の価格不安定性は、最終製品のコストに直接影響を与え、企業の利益率を圧迫するだけでなく、市場価格の予測可能性を低下させ、新規参入や投資を躊躇させる要因となります。

これらの抑制要因は、エアロゲルの優れた特性にもかかわらず、その普及を妨げ、従来の安価な断熱材との競争において不利な立場に置く可能性があります。しかし、業界はこれらの課題に対処するための研究開発に注力しており、将来的にはコスト削減と性能向上が期待されています。

### 4. 市場機会 (Market Opportunities)

エアロゲル市場は、その潜在能力を最大限に引き出すための多くの機会を秘めています。これらの機会は、既存の課題の克服と新たな技術の導入によって生まれます。

1. **製造コスト削減と生産能力増強のための研究開発投資:**

エアロゲルの高コストは主要な抑制要因ですが、業界プレイヤーはこれを認識し、製造コストの削減と生産能力の増強に向けた研究開発に積極的に投資しています。新たな製造技術の開発、より効率的な乾燥プロセスの探求、安価な原材料の代替品発見などが進められています。これらの努力が実を結べば、エアロゲルの価格競争力が高まり、より幅広い市場での採用が促進されるでしょう。例えば、スウェーデンの主要企業であるSvenska Aerogelは2018年に、エネルギー効率を90%向上させつつ、より安価な新素材「Quartzene」を発表しました。このような革新的な製品は、市場に新たな選択肢を提供し、エアロゲルの普及を加速させます。

2. **電気自動車(EV)市場における新たな応用:**

電気自動車の普及は、エアロゲルにとって大きな市場機会を提供しています。EVのリチウムイオンバッテリーは、熱管理が非常に重要であり、熱暴走を防ぐための効果的な熱バリアが必要です。エアロゲルはその優れた断熱性能と軽量性から、EVバッテリー用の熱バリアとして理想的な材料とされています。米国政府がEVの製造業者や部品供給業者に提供する様々な支援策は、この分野でのエアロゲル製品ラインの開発を促進し、市場拡大の大きな可能性を生み出しています。EV市場の持続的な成長は、エアロゲルの新たな主要な応用分野となるでしょう。

3. **エアロゲルブランケットによる用途拡大:**

エアロゲルブランケットは、脆いエアロゲルを柔軟で弾力性のある素材に変える画期的な製品です。繊維補強材と組み合わせることで、エアロゲルは頑丈で伸縮性があり、撥水性を持つ材料へと進化します。このブランケットは、非常に通気性が高く、柔軟で、曲げることができ、撥水性があり、巻き付け可能であるため、建築物、産業用途、および繊維産業における熱断熱材として広く利用できます。さらに、低粉塵・低粉末の特性も持ち合わせています。これにより、従来のエアロゲルでは難しかった複雑な形状への適用や、柔軟性が求められる環境での使用が可能となり、市場の応用範囲が大幅に拡大します。

4. **政府のエネルギー効率政策と持続可能性への注力:**

世界各国の政府がエネルギー効率の向上と持続可能な開発に注力していることは、エアロゲル市場にとって強力な追い風です。米国エネルギー省(DOE)は、産業部門の省エネルギーとコスト削減に資する革新的な断熱材に重点を置いています。また、欧州連合の「ほぼゼロエネルギービル」のようなイニシアチブは、エアロゲルのような高性能断熱材の需要を創出し、市場の成長を促進します。これらの政策は、エアロゲルが環境目標達成のための重要なツールとして認識される機会を提供します。

5. **高成長産業における継続的な需要:**

航空宇宙、自動車、建設、石油・ガスといった高成長産業におけるエアロゲルの需要は、今後も継続的に拡大すると見込まれています。これらの産業では、軽量性、高性能断熱性、耐熱性といったエアロゲルのユニークな特性が不可欠であり、技術革新と産業の発展に伴い、エアロゲルの採用がさらに進むでしょう。特に、航空宇宙分野では、NASAによる活用実績や中国の宇宙開発における重要性が示されており、今後も高い成長が期待されます。

これらの市場機会を効果的に捉え、抑制要因を克服することで、エアロゲルは「未来の素材」としての地位を確立し、持続的な成長を遂げることが可能です。

### 5. セグメント分析 (Segment Analysis)

エアロゲル市場は、製品タイプや用途によって様々なセグメントに分類され、それぞれ異なる成長ドライバーと機会を持っています。

#### 5.1. 製品タイプ別セグメント

1. **シリカエアロゲル (Silica Aerogel):**

シリカエアロゲルは、現在のエアロゲル市場において圧倒的なシェアを占める主要な製品セグメントです。その優位性は、その無機構造に由来する卓越した特性にあります。

* **優れた耐熱性と不燃性:** シリカエアロゲルは不燃性であり、最大1,400°Cという非常に高い温度に耐えることができます。この優れた耐熱性と熱絶縁能力は、火災安全性が求められる用途や高温環境での使用において、他の材料にはない大きな利点となります。

* **高い断熱性能:** 極めて低い熱伝導率により、最高の断熱材の一つとして機能します。これは、エネルギー効率が重視される建築物や産業設備において非常に価値があります。

* **幅広い応用:** シリカエアロゲルは、繊維補強材と組み合わせることでエアロゲルブランケットの製造にも利用されます。これにより、本来脆いエアロゲルが、頑丈で伸縮性があり、撥水性を持つ材料へと変貌し、その応用範囲が大幅に拡大します。

2. **エアロゲルブランケット (Aerogel Blankets):**

エアロゲルブランケットは、シリカエアロゲルを基盤とし、その物理的特性を改善して応用範囲を広げた革新的な製品です。

* **柔軟性と弾力性:** 純粋なエアロゲルは脆いですが、ブランケット構造にすることで、柔軟性と弾力性を持つ材料に変わります。これにより、曲げたり、巻き付けたりすることが可能になり、様々な形状の表面に適用できるようになります。

* **通気性と撥水性:** 非常に通気性が高く、同時に撥水性も備えているため、湿気管理が必要な環境や屋外での使用に適しています。

* **低粉塵・低粉末:** 従来のエアロゲル粉末に比べて粉塵が少なく、取り扱いが容易であるという利点があります。

* **主要な応用分野:** エアロゲルブランケットは、建築物の断熱材として非常に重要な用途を持っています。新築だけでなく、既存の建物の改修においても、その薄さと高性能は貴重なスペースを節約し、エネルギー効率を向上させます。また、産業用設備や、柔軟性が求められる繊維産業など、多岐にわたる分野での熱絶縁材として利用されています。

#### 5.2. 用途別セグメント(主要な応用分野)

1. **建設産業:**

エアロゲルは、建築物の断熱材として最も有望な用途の一つです。その薄さと卓越した断熱性能により、従来の断熱材では達成が困難だった省スペースでの高R値実現を可能にします。新築建築物では、エネルギー基準の達成と構造的な妥協の回避に貢献し、既存建築物の改修では、外観を損なうことなく断熱性能を向上させることができます。特に、高層ビルディングの増加や、欧州連合の「ほぼゼロエネルギービル」のような厳しいエネルギー効率政策は、エアロゲル需要を強力に推進しています。

2. **石油・ガス産業:**

石油・ガス産業では、パイプラインの断熱材としてエアロゲルが広く使用されています。エアロゲルブランケットは、パイプラインの圧縮抵抗を防ぎ、建設に必要な鋼材量を削減するのに役立ちます。特に、米国におけるシェールガス生産の活発化や、中東地域での広範な石油輸出活動は、この分野でのエアロゲル需要を大きく牽引しています。過酷な環境下での温度管理とエネルギー損失の最小化に、エアロゲルの高性能断熱性が貢献しています。

3. **航空宇宙産業:**

航空宇宙産業は、エアロゲルの軽量性、優れた熱絶縁性、およびその他の有利な特性を最も早くから認識し、活用してきた分野の一つです。NASAは宇宙ミッションにおいて、超高速粒子の捕獲や熱絶縁体としてエアロゲルを成功裏に利用しています。中国の宇宙開発においても、Aerospace Institute of Advanced Material and Processing Technologyが宇宙船の温度管理や外部からの熱抵抗のためにエアロゲル製品を開発しており、この分野での成長潜在力は非常に高いです。航空、軍事、防衛分野でも、高性能な熱絶縁材料としてエアロゲルが不可欠です。

4. **自動車産業:**

自動車産業、特に電気自動車(EV)市場において、エアロゲルは新たな重要な応用分野を開拓しています。EVのリチウムイオンバッテリーの熱管理は、安全性と性能を確保するために極めて重要であり、エアロゲルはバッテリーの熱暴走を防ぐための効果的な熱バリアとして利用されています。また、ドイツのような世界最大の自動車メーカーが集まる国々では、車両全体の断熱材としてのエアロゲルブランケットの需要も高まっています。船舶産業を含む輸送分野全体で、軽量で高性能な断熱材としてのエアロゲルの採用が進んでいます。

5. **その他:**

ヘルスケア、電子機器、繊維産業など、他の多くの分野でもエアロゲルの応用が模索されています。例えば、繊維産業では、エアロゲルブランケットの柔軟性、通気性、断熱性を活かした高機能衣料や産業用テキスタイルへの応用が期待されています。これらの分野での研究開発が進むにつれて、エアロゲルの市場機会はさらに拡大するでしょう。

### 6. 地域分析 (Regional Analysis)

エアロゲル市場の成長は、地域によって異なる要因と動向によって推進されています。

#### 6.1. 北米 (North America)

北米は、世界のエアロゲル産業を支配する最大の市場です。この地域でのエアロゲルの広範な採用は、いくつかの重要な要因によって支えられています。

* **多様な産業での応用:** 北米では、海上、自動車、航空宇宙産業でエアロゲルが広く利用されています。特に米国は、地域最大のシェールガス生産国であるため、シェールガスパイプラインでのエアロゲルの使用が市場成長に大きく貢献しています。これにより、米国はエアロゲル材料の世界有数の消費国となっています。

* **政府の厳格な規制とイニシアチブ:** 米国政府は、エネルギー効率の高い断熱建築物の建設に厳しい要件を課しており、これがエアロゲルの需要を促進しています。また、米国エネルギー省(DOE)は、産業部門のエネルギーとコスト削減に役立つ革新的な断熱材料に注力しており、エアロゲルの研究開発を支援しています。

* **環境意識の高まり:** 消費者のエコフレンドリー製品に対する意識の高まりも、市場を牽引する要因です。

* **研究開発の進展:** プロセスおよび製品開発における広範な研究は、市場に好影響を与えています。NASAが宇宙ミッションでエアロゲルを熱絶縁体や超高速粒子の捕獲に成功裏に使用した実績は、この地域の技術革新の象徴です。

* **電気自動車(EV)の推進:** 米国政府は、電気自動車の普及を継続的に奨励し、メーカーや部品供給業者に製品開発およびEV生産増加のための様々な支援を提供しています。この結果、EVのリチウムイオンバッテリー用のエアロゲル熱バリア製品ラインの最近の開発は、市場拡大の大きな機会を生み出すと期待されています。

#### 6.2. 欧州 (Europe)

欧州は、世界のエアロゲル産業において第2位の貢献者となることが予測されています。

* **エネルギー効率政策の推進:** 欧州連合のエネルギー効率政策は、ドイツ、英国、スペイン、イタリアなどの加盟国において、建物のエネルギー消費量を20%削減することを義務付けており、これが地域市場を牽引する主要因となっています。欧州政府の「ほぼゼロエネルギービル」イニシアチブは、シリカエアロゲルの優れた断熱特性を活用することで達成可能であり、需要を促進しています。

* **産業基盤の確立と建設部門の拡大:** 産業基盤の確立、建設部門の拡大、そして古い建物の改修が市場成長を後押ししています。

* **主要企業の貢献:** 2018年には、欧州の主要企業の一つであるSvenska Aerogelが、エネルギー効率を90%向上させつつ、より安価な新素材「Quartzene」を発表し、市場に新たな選択肢を提供しました。

* **国別動向:** ドイツは、多数の石油精製所と世界最大の自動車メーカーを擁していることから、欧州のエアロゲルブランケット市場を支配すると予測されており、英国とロシアがそれに続きます。ドイツの高い工業化率は、予測期間を通じてエアロゲルブランケットの需要を維持すると見込まれています。

#### 6.3. アジア太平洋 (Asia-Pacific)

アジア太平洋地域は、エアロゲル産業において大きなシェアを占めています。

* **自動車・建設部門の拡大:** この地域のエアロゲル産業は、自動車および建設部門の拡大によって大きく牽引されています。中国やインドなどの新興国では、安全で効果的な建築物の建設のためにエアロゲルが熱断熱材として広く使用されています。

* **急速な工業発展:** 地域における急速な工業発展は、自動車、石油・ガス、建設などの様々な部門でのシリカエアロゲルの使用を促進しています。インドと中国の人口増加は、石油・ガス消費量の増加を後押しし、シリカエアロゲル産業に拍車をかけています。

* **航空宇宙分野の成長:** 中国では、超軽量熱絶縁材料としてのエアロゲルの特性が、宇宙船の開発に広く利用されています。Aerospace Institute of Advanced Material and Processing Technologyは、航空機の温度管理や外部からの熱抵抗に利用されるエアロゲル製品を中国の宇宙ミッション向けに開発しており、豊富な成長潜在力を提供しています。

* **課題:** しかし、原材料価格の変動とエアロゲルの高い生産コストは、アジア太平洋地域における市場成長の大きな制約となると予測されています。

#### 6.4. LAMEA (ラテンアメリカ、中東、アフリカ)

LAMEA地域は、世界のエアロゲル産業における新興市場です。

* **アフリカ:** アフリカでは、自動車生産、建設、石油・ガスなど、様々な産業でエアロゲルが広く使用されています。

* **ベネズエラの石油資源:** ベネズエラは世界最大の石油埋蔵量を誇り、これが地域のエアロゲル産業を活性化させています。

* **メキシコ市場の成長:** メキシコは、建設産業でのエアロゲルの需要増加、および石油・ガス部門と自動車部門でのエアロゲルの使用拡大により、ラテンアメリカのエアロゲル市場で最高の収益を上げています。住宅および商業開発プロジェクトの増加は、建設産業の拡大を促進し、予測期間中のエアロゲル需要を増加させると期待されています。住宅部門では、断熱材としてエアロゲルがその潜在能力を活用して使用されています。

* **中東のパイプライン応用:** 世界をリードする石油輸出国である中東では、エアロゲルがパイプラインに広く使用されています。エアロゲルブランケットは、パイプラインの圧縮抵抗を防ぎ、パイプライン建設に必要な鋼材量を削減するのに役立っています。

これらの地域分析は、エアロゲル市場がグローバルに拡大している一方で、各地域の経済状況、規制環境、産業構造によってその成長パターンが異なることを示しています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のエアロゲル市場規模分析

- 世界のエアロゲル市場の概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別(金額)

- シリカ

- 金額別

- カーボン

- 金額別

- ポリマー

- 金額別

- その他

- 金額別

- フォーム別

- 概要

- フォーム別(金額)

- ブランケット

- 金額別

- 粒子

- 金額別

- パネル

- 金額別

- モノリス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 石油・ガス

- 金額別

- 建設

- 金額別

- 輸送

- 金額別

- 高性能コーティング

- 金額別

- 自然採光&LVHS

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合情勢

- エアロゲル市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アスペン・エアロゲル社

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- アメリカン・エアロゲル社

- キャボット社

- スヴェンスカ・エアロゲルAB

- ダウ・コーニング社

- BASF SE

- エアグラスAB

- アクティブ・エアロゲルズ

- JIOSエアロゲル

- アコースティブロックUK社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

エアロゲルは、「凍結した煙」や「固体の煙」とも称される、極めて多孔質で超軽量な固体材料でございます。ゲルと呼ばれるコロイド溶液から液体成分を特殊な乾燥法で除去し、固体骨格を空気で満たした構造を持つ点が特徴です。ナノメートルスケールの微細な三次元網目構造が、体積の90%以上、時には99.8%以上を空気で占めているため、地球上で最も密度が低い固体の一つとして知られております。この独特な構造は、非常に高い比表面積と極めて低い熱伝導率をもたらし、優れた断熱性能を発揮いたします。一般的なシリカエアロゲルは半透明で、光のレイリー散乱により青みがかって見えることが多くございます。

エアロゲルの種類は、その骨格を形成する材料によって多岐にわたります。最も広く知られているのはシリカエアロゲルで、優れた断熱性、透明性、耐火性を持つことから、多くの応用が検討されております。これに対し、カーボンエアロゲルは電気伝導性を持つことが特徴で、スーパーキャパシタや燃料電池の電極材料、触媒担体としての利用が期待されています。その他、金属酸化物エアロゲルは触媒やセンサーに、ポリマーエアロゲルは柔軟性や特定の機能性を持たせるために開発が進められております。これらの異なる骨格材料は、それぞれ固有の特性をエアロゲルに付与し、多様な用途への展開を可能にしています。例えば、ポリマーベースのエアロゲルは、従来のシリカエアロゲルの脆さを克服し、より耐久性のある製品への応用を目指して研究が進められております。

エアロゲルの応用分野は多岐にわたり、その優れた特性が最大限に活かされています。最も代表的な用途は断熱材としての利用で、建築物の壁材や窓、宇宙船や火星探査機の断熱、寒冷地向け衣料品、産業用パイプラインの保温など、その圧倒的な断熱性能が重宝されております。カーボンエアロゲルは、高効率なエネルギー貯蔵デバイスであるスーパーキャパシタの電極材料や、バッテリー、燃料電池の触媒担体として注目を集めています。環境分野では、多孔質構造が油や汚染物質を吸着する能力を持つため、油流出事故の処理材や水質浄化フィルター、触媒としての利用も研究が進められております。科学分野では、NASAのスターダストミッションにおいて彗星の塵を捕獲するためのメディアとして使用されるなど、そのユニークな特性が活用されております。

エアロゲルの製造には、主にゾル-ゲル法とそれに続く特殊な乾燥プロセスが用いられます。まず、アルコキシドなどの前駆体からナノ粒子を形成させ、ゲル化することで三次元網目構造を持つ湿潤ゲルを生成いたします。この湿潤ゲルから液体成分を除去する際に、毛細管現象による骨格の収縮や破壊を防ぐことが極めて重要です。そのため、液体を液相から直接気相に変換する超臨界乾燥法が一般的に採用されます。特に、臨界点を超える二酸化炭素を用いて溶媒を置換し、超臨界状態にすることで、液体と気体の界面張力をゼロにし、骨格を損なわずに乾燥させることが可能となります。近年では、コストを抑えるため、表面改質を施して常圧下で乾燥させる常圧乾燥法も開発されており、実用化に向けた研究が進められています。また、脆さの解消のため、繊維材料と組み合わせたエアロゲルブランケットや、複数の素材を複合化したハイブリッドエアロゲルなど、新しい形態や機能を持つエアロゲルの開発も盛んに行われております。