エアゾール冷媒市場規模・シェア分析:成長トレンド・予測 (2025年~2030年)

エアゾール冷媒市場レポートは、製品(HFC-143a、HFC-32など)、包装形態(エアゾール缶(500g以上)、小型シリンダー(1~5kg)など)、用途(冷蔵庫・冷凍庫、エアコンなど)、エンドユーザー産業(住宅、商業など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアゾール冷媒市場の概要

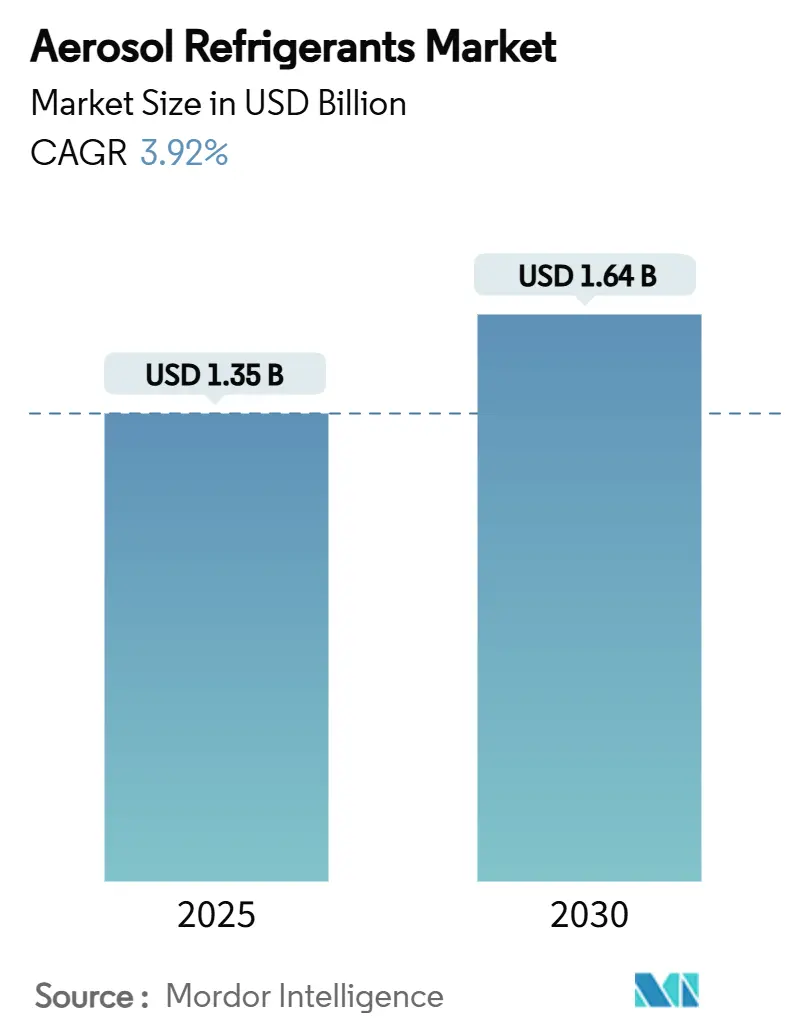

市場規模と予測(2025年~2030年)

エアゾール冷媒市場は、製品(HFC-143a、HFC-32など)、包装形態(エアゾール缶(500g以上)、小型シリンダー(1~5kg)など)、用途(冷蔵庫・冷凍庫、エアコンなど)、最終用途産業(住宅、商業など)、および地域(アジア太平洋、北米など)によって区分されています。市場規模は、2025年に13.5億米ドルと推定され、2030年には16.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.92%です。

この着実な拡大は、アメリカのイノベーション・製造法(AIM Act)、欧州のFガス規制改正、および主要経済圏における同様の段階的削減規則に対応し、高GWP(地球温暖化係数)のハイドロフルオロカーボン(HFC)から適合する推進剤への移行を反映しています。市場の需要は、レガシーHFCの価格を上昇させ続けるより厳しいGWP上限、DIY(Do-It-Yourself)によるHVAC(冷暖房空調)メンテナンスの急増、超低温医薬品コールドチェーンの恒久的な構築、およびAIワークロードの拡大に伴うデータセンターの冷却負荷の増加によって強化されています。競争活動は中程度であり、既存の生産者は低GWP事業を開拓し、シリンダー容量を拡大し、A2L(微燃性)への移行に備えながら、浸漬冷却液に関する提携を通じてシェアを守っています。R-454Bの価格変動とA2Lブレンドの安全認証の遅延は成長を抑制するものの、未開拓地域に適合する小型エアゾール形式を提供できる機敏なサプライヤーには機会が広がっています。

主要なレポートのポイント

* 製品別: HFC-143aは2024年にエアゾール冷媒市場の42.31%を占めましたが、「その他(低GWP)」カテゴリーは2030年までに4.26%のCAGRで最も速く成長すると予測されています。

* 包装形態別: エアゾール缶(500g以上)は2024年にエアゾール冷媒市場規模の58.95%を占め、「その他」が2030年までに4.89%のCAGRで最も速い拡大を示します。

* 用途別: 冷蔵庫・冷凍庫は2024年に32.15%の収益シェアでリードし、特殊エアゾール製品は予測期間中に4.72%のCAGRで進展します。

* 最終用途産業別: 産業セグメントは2024年にエアゾール冷媒市場規模の45.35%を占め、商業ユーザーは2030年までに4.66%のCAGRで最高の成長を記録すると予測されています。

* 地域別: アジア太平洋地域は2024年の市場価値の43.26%を支配し、2025年~2030年の期間で4.44%の最も強いCAGRを記録すると予測されています。

世界のエアゾール冷媒市場のトレンドと洞察

成長要因

1. 北米および欧州におけるHFCの急速な段階的削減政策が低GWPエアゾール推進剤を促進: 米国では2024年までに40%、欧州連合では2027年までに30%の生産割当削減がレガシー冷媒の供給を逼迫させ、R-454Bのシリンダー価格をR-32の250~300米ドルに対し700~800米ドルに押し上げています。カリフォルニア州のSB 1206法案は2033年から750 GWPを超えるバルクHFCを禁止し、改正されたEU Fガス規制は高GWPのスポット価格を最大1,000%引き上げています。これらのコスト差は機器の改修を加速させ、短期間でA2L代替品を供給できるエアゾール冷媒メーカーに有利に働いています。

2. Eコマースを通じたDIY HVACメンテナンスおよび補充キット販売の急増: オンライン小売業者は、契約業者なしでスプリット型エアコンユニットを所有者が保守できるコンパクトな補充キットを提供しています。このトレンドはパンデミックのロックダウン中に勢いを増し、R-22およびR-134aの段階的廃止がサービスコストを上昇させる中で続いています。ただし、米国のクリーンエア法第608条は、ほとんどの作業で認定された回収を依然として義務付けており、合法的なDIY使用は軽微な補充に限定され、適合する用途向けに明確に表示された500g未満のエアゾール缶の需要を生み出しています。

3. 超低温ワクチン物流に対する需要の増加: メッセンジャーRNAワクチン、細胞ベース療法、および生物製剤はすべて-80°Cでの輸送を必要とします。研究によると、R-290/R-170などの炭化水素ブレンドはカスケード冷凍庫で安定した性能を提供し、ハネウェルのほぼゼロGWPのSolstice Air推進剤はすでに加圧吸入器に展開されています。したがって、物流プロバイダーは、即座に正確な冷却と低い環境負荷を提供するポータブルエアゾール冷媒に注目しています。

4. ハイパースケールデータセンターにおける商業用HVACの改修サイクルの拡大: AIチップの熱負荷に対応するために改修を行うハイパースケールオペレーターは、二相浸漬システムを試用しています。ケマーズとNTTデータはOpteon 2P50液をテストしており、Alliance Airはメキシコで特殊冷却モジュールを供給するために1億2,100万米ドルを投資しています。短いメンテナンス期間は、完全な液冷改修が完了するまでの暫定的な補充またはスポット冷却にエアゾール推進剤が有利です。

5. 熱帯新興経済国における住宅用AC普及率の上昇: アジア太平洋地域を核とし、ラテンアメリカや中東・アフリカに波及する形で、熱帯新興経済国における住宅用エアコンの普及率が上昇しており、長期的な需要を牽引しています。

抑制要因

1. 原料価格の変動の激化: ハネウェルは2024年にフルオロケミカルの不足を背景にR-454Bに42%の追加料金を適用し、契約価格はシリンダーあたり2,000米ドルにまで上昇しました。予測不可能なリードタイムに直面する契約業者は、メンテナンス作業をシステム全体の交換に限定しており、新しいユニットが到着すれば長期的な変換メリットがあるにもかかわらず、短期的なエアゾール販売を減少させています。

2. A2Lブレンドの安全性および可燃性に関する懸念が改修導入を制限: ASHRAE 15-2022およびUL 60335の改訂では、A2Lの取り扱いに関して漏洩検知器、充填量上限、および特殊工具が義務付けられています。消費者はA2Lを引火性の高いA3と混同することが多く、受け入れが遅れています。米国のいくつかの州の集合住宅建築基準では、A2L配管用に専用のシャフトを依然として要求しており、改修コストを膨らませ、古い機器へのエアゾール冷媒の導入を遅らせています。

3. 発展途上国における認定された回収およびリサイクルインフラの不足: アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、認定された回収およびリサイクルインフラが不足しており、長期的な市場成長を妨げる要因となっています。

セグメント分析

* 製品別: 低GWP移行の中でのHFC-143aの優位性

HFC-143aは、その実績ある性能と確立された供給ネットワークにより、2024年にエアゾール冷媒市場シェアの42.31%を維持しました。しかし、EPAの段階的削減スケジュールはHFC-143aの成長を抑制しており、低GWPのHFOおよび炭化水素ブレンドは、OEMが代替品を認証するにつれて4.26%のCAGRで成長しています。ケマーズのOpteon YF改修キットとEPAの最新のSNAP(Significant New Alternatives Policy)リストは、R-454C、R-455A、R-516Aが冷凍およびモバイルエアコンセグメントで迅速に採用されるよう位置付けています。「その他(低GWP)」セグメントに起因するエアゾール冷媒市場規模は、規制が厳しくなるにつれて着実に拡大すると予測されています。HFC-143aの継続的な利用可能性は、突然の廃止ではなく、管理された移行を保証し、産業ユーザーに適応する時間を与えています。プロパンやイソブタンなどの自然冷媒の採用は、加圧缶内の充填量制限や換気に関する懸念から、選択的にとどまっています。

* 包装形態別: シリンダーの制約の中でのエアゾール缶の優位性

500g以上のエアゾール缶は、DIYメンテナンスと、より大型のシリンダーに適用される最も厳しい輸送規則からの免除により、2024年に58.95%の価値シェアを占めました。A2L対応シリンダーの継続的な不足は、技術者をマルチ缶サービスキットへとさらに向かわせています。逆に、米国と欧州では小径鋼製シリンダーの新しい製造ラインが稼働し始めており、2026年までに供給の逼迫が緩和されると期待されています。小型フォーマットの成長は、使い捨て容器に対する消費者の快適さと、ミニスプリットシステムにおける正確で軽量な充填の必要性を反映しています。しかし、企業は、供給が安定すれば、作業効率のために1~5kgのシリンダーを依然として好んでいます。

* 用途別: 冷蔵庫のサービスがリードし、特殊製品が急増

冷蔵庫・冷凍庫は、世界的な家電製品の普及と継続的なメンテナンス需要に支えられ、2024年の収益の32.15%を占めました。超低温ワクチン輸送容器や加圧呼吸器などの特殊エアゾール製品のニッチ市場は、医薬品コールドチェーンインフラが恒久化するにつれて、4.72%の最も速いCAGRを示しています。ポータブルな-80°Cソリューションは、低GWPと高い潜熱容量を両立させる高度な推進剤に依存しており、これはエアゾール冷媒業界が研究開発投資を集中させている分野です。ヒートポンプの改修とデータセンターのチラーもさらなる成長を後押ししています。政府が建物の電化を推進する中で、レガシーボイラーの交換は低GWPヒートポンプシステムへと向かっていますが、密閉型システムの量が主流になるまでは、エアゾール推進剤による暫定的なサービスが依然として必要です。

* 最終用途産業別: 商業用途の増加の中での産業の優位性

産業施設は、プロセス冷却におけるダウンタイムのリスクがプレミアムな推進剤価格と迅速な対応サービスを正当化するため、2024年の支出の45.35%を占めました。オフィスからスーパーマーケットまで、商業ビルは世界的な都市不動産開発とパンデミック後のホスピタリティ回復に牽引され、4.66%のCAGRで最も速く成長している顧客層です。熱帯諸国では住宅ユニットが引き続き増加しており、輸送セグメントは車両ACシステム向けのR-1234yf改修に移行し、エアゾール需要をさらに増加させています。

地域分析

* アジア太平洋: 現在、世界最大のルームエアコンの設置基盤を擁しており、第5条国向けの政策延長により、メーカーはR-32および移行期のA2Lブレンドを今世紀末まで出荷できます。中国は2024年に1億8,500万台を出荷し、前年比29.1%増となり、メンテナンス用推進剤の現地需要を裏付けています。インドの中産階級の増加により、家庭用AC普及率は2037年までに50%に達すると予測されており、適合するエアゾール缶の補充品に対する巨大なアフターマーケットが生まれています。ベトナムからインドネシアまでの新興ASEAN経済圏も同様の軌跡を示しています。これらの地域の高温多湿な気候、若い人口構成、成長するEコマースエコシステムが相まって、推進剤の販売を加速させています。一方、日本と韓国は、白物家電メーカーがR-600aやR-1234yfに切り替える一方で、設置済みのHFCフリートのサービスを継続しているため、着実な改修需要を提供しています。

* 北米: AIM Actの生産上限は、契約業者を回収または低GWP代替品へと向かわせ、カリフォルニア州のSB 1206法案による2033年のGWP閾値750は、早期導入を強化しています。翌日配達のオンライン販売に支えられたDIYメンテナンス文化は、340gから680gの缶の高い回転率を維持しています。

* 欧州: 欧州のエアゾール冷媒市場は、最初のFガス基準年以来最大1,000%ものレガシーHFCの価格高騰に直面しており、低GWPサプライチェーンを奨励しています。厳しいA2L建築基準のハードルは即時の導入を抑制するものの、圧力解放膜や改ざん防止バルブなどの包装安全機能の革新を推進しています。

* 南米: ブラジルの590万台のエアコン生産は、現在中国に次ぐ規模であり、ブラジルは恩恵を受けています。現地調達規則は、OEMラインとアフターマーケットの両方に供給する国内の推進剤充填事業を奨励しています。

* 中東およびアフリカ: エアコンの47%が依然としてR-22を使用しており、回収およびトレーニングインフラが拡大すれば、かなりの交換および改修プールが開かれます。

競争環境

エアゾール冷媒市場は中程度の集中度を示しており、上位5社のサプライヤー(ハネウェル、ソルベイ、ダイキン、アルケマ、SINOCHEM LANTIAN)が2024年の収益の60%強を支配しています。ハネウェルは、2025年末までにSolsticeポートフォリオをSolstice Advanced Materialsとしてスピンオフし、A2Lブレンドおよび医療用推進剤への投資を加速させる純粋な低GWP企業を設立する予定です。ケマーズはNavin Fluorineと製造契約を締結し、Opteon浸漬冷却液の生産を拡大しており、日本のNTTデータと2P50のパイロットテストを行っており、従来のエアゾールチャネルを超えてデータセンターの熱管理へと移行する動きを示しています。

2024年のシリンダー不足はサプライチェーンの脆弱性を露呈させました。Worthington Enterprisesなどの容器専門企業は、より厳しいA2L圧力定格に対応するため、シームレス鋼の生産能力を拡大しています。Hudson TechnologiesとLG Electronicsの提携は、循環性と割当緩和を目的とした回収冷媒戦略を強調しています。小規模な挑戦者は、ポータブル超低温輸送容器や単回投与呼吸器用推進剤などのニッチ市場をターゲットにしており、低い固定資産フットプリントを活用しています。

技術投資は、可燃性緩和ハードウェア(統合された漏洩検知、QRコードリンクのトレーニングモジュール、チャイルドレジスタントアクチュエーター)に重点を置いており、これらすべてが、既存企業がプレミアム価格の標準対応エアゾール缶を販売する能力を強化しています。したがって、市場でのポジショニングは、単なる生産規模ではなく、規制、包装革新、および原料のセキュリティの総合的な習熟にかかっています。

エアゾール冷媒業界の主要企業

* Honeywell International Inc.

* DAIKIN INDUSTRIES, Ltd.

* Solvay

* Arkema

* SINOCHEM LANTIAN CO., LTD.

最近の業界動向

* 2025年5月: ケマーズ社はNavin Fluorine International Limitedと提携し、インドのスーラト工場でOpteon二相浸漬冷却液を製造することを発表しました。生産は2027会計年度に開始される予定です。この取り組みは、エアゾール推進剤および冷却用途で使用される次世代エアゾール冷媒の供給を増やし、よりクリーンで効率的な技術を支援することを目的としています。

* 2025年3月: ハネウェルは、冷媒および先端材料事業をSolstice Advanced Materialsという新しい上場企業としてスピンオフすることを発表しました。この新会社は2025年末までに設立される予定です。この動きは、冷却用途で使用される環境に優しいエアゾール冷媒の革新と供給を増やすことを目指しています。

このレポートは、エアゾール冷媒市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模と成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

エアゾール冷媒市場は、2025年には13.5億米ドルの規模であり、2030年までに年平均成長率(CAGR)3.92%で成長し、16.4億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* HFC(ハイドロフルオロカーボン)の段階的削減政策の加速: 北米およびヨーロッパにおけるHFCの急速な段階的削減政策が、低GWP(地球温暖化係数)エアゾール噴射剤の採用を促しています。

* DIY HVACメンテナンスおよび補充キットの需要増加: Eコマースを通じて、DIYによるHVAC(冷暖房空調設備)のメンテナンスおよび補充キットの販売が急増しています。

* 超低温ワクチン物流の需要拡大: ポータブルエアゾール冷媒が、超低温でのワクチン物流に利用され、需要が高まっています。

* ハイパースケールデータセンターにおける商業用HVACの改修サイクル拡大: 大規模データセンターでの商業用HVAC設備の改修サイクルが拡大しています。

* 熱帯新興国における住宅用エアコン普及率の上昇: 熱帯地域の新興国、特にインドや東南アジアで住宅用エアコンの普及が進んでいます。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 原料価格の変動: 原料の価格変動が市場に不確実性をもたらしています。

* A2Lブレンドの安全性と可燃性に関する懸念: A2L(微燃性)ブレンドの安全性および可燃性に関する懸念が、既存設備へのレトロフィット導入を制限しています。

* 発展途上国における認定回収・リサイクルインフラの不足: 発展途上国では、認定された冷媒の回収およびリサイクルインフラが不足しています。

製品別分析:

製品別では、HFC-143aが2024年に収益シェアの42.31%を占め、依然として主要な製品タイプですが、低GWPブレンドが最も急速に拡大しています。その他、HFC-32、HFC-125、SF6などが含まれます。

包装形態別分析:

包装形態では、500g以上のエアゾール缶が人気を集めています。これは、特定の輸送規制を回避できること、DIYトレンドとの整合性、およびA2L対応シリンダーの現在の不足を緩和できるためです。小型シリンダー(1-5kg)やその他の形態も存在します。

用途別および最終用途産業別分析:

用途としては、冷蔵庫・冷凍庫、エアコン、チラー、ヒートポンプ、特殊エアゾール製品などが挙げられます。最終用途産業は、住宅、商業、産業、輸送に分類されます。

地域別分析:

地域別では、アジア太平洋地域が世界の需要を牽引しており、インドや東南アジアにおける住宅用エアコンの普及率上昇により、最も高いCAGR(年平均成長率)を示しています。その他、北米、ヨーロッパ、南米、中東・アフリカ地域も分析対象となっています。

規制の影響:

AIM Act(米国)、EU Fガス規制、および同様の地域法規が、高GWP製品の生産割当量を制限し、価格を上昇させ、低GWPエアゾール噴射剤の採用を加速させています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(A-Gas International Limited、AGC Inc.、Arkema、DAIKIN INDUSTRIES, Ltd.、Honeywell International Inc.、The Chemours Companyなど)が詳細に記述されています。

市場機会と将来の展望:

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおけるHFC段階的削減政策の加速が低GWPエアゾール噴射剤を促進

- 4.2.2 Eコマースを通じたDIY HVACメンテナンスおよび補充キット販売の急増

- 4.2.3 超低温ワクチン物流(ポータブルエアゾール冷媒)の需要増加

- 4.2.4 ハイパースケールデータセンターにおける業務用HVACの改修サイクルの拡大

- 4.2.5 熱帯の新興経済国における住宅用エアコン普及率の上昇

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動の激化

- 4.3.2 A2L混合物の安全性および可燃性に関する懸念がレトロフィット導入を制限

- 4.3.3 発展途上国における認定された回収・リサイクルインフラの不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 HFC-143a

- 5.1.2 HFC-32

- 5.1.3 HFC-125

- 5.1.4 SF6

- 5.1.5 その他 (低GWP)

- 5.2 包装形態別

- 5.2.1 エアゾール缶 (500g以上)

- 5.2.2 小型シリンダー (1-5 kg)

- 5.2.3 その他

- 5.3 用途別

- 5.3.1 冷蔵庫および冷凍庫

- 5.3.2 エアコン

- 5.3.3 チラー

- 5.3.4 ヒートポンプ

- 5.3.5 特殊エアゾール製品

- 5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業

- 5.4.4 輸送

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A-Gas International Limited

- 6.4.2 AGC Inc.

- 6.4.3 Arkema

- 6.4.4 Baltic Refrigeration Group

- 6.4.5 DAIKIN INDUSTRIES, Ltd.

- 6.4.6 Dongyue Group

- 6.4.7 Groupe Gazechim

- 6.4.8 Gujarat Fluorochemicals Limited

- 6.4.9 Honeywell International Inc.

- 6.4.10 SINOCHEM LANTIAN CO., LTD.

- 6.4.11 Solvay

- 6.4.12 SRF

- 6.4.13 Tazzetti S.p.A.

- 6.4.14 The Chemours Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エアゾール冷媒とは、スプレー缶などのエアゾール容器に充填された冷媒ガスのことを指します。主に、小型の冷却用途や、自動車のカーエアコン、家庭用エアコン、冷蔵・冷凍機器などの冷媒補充、点検、あるいは一時的な冷却目的で使用されます。その手軽さから広く利用されてきましたが、過去にはオゾン層破壊物質や強力な温室効果ガスが含まれていたため、環境問題との関連でその種類や使用が厳しく規制されてきた歴史があります。高圧ガス保安法などの法規制の対象となり、その取り扱いには専門知識と注意が求められます。

エアゾール冷媒の種類は、その環境特性と用途によって多岐にわたります。かつて主流であったのは、CFC(クロロフルオロカーボン)やHCFC(ハイドロクロロフルオロカーボン)といったフロン類です。CFCはR12などが代表的で、オゾン層破壊係数(ODP)が非常に高かったため、モントリオール議定書によって生産・使用が全廃されました。HCFCはR22などがこれに続き、ODPはCFCより低いものの、依然としてオゾン層破壊物質であるため、特定フロンとして段階的に廃止が進められています。これらに代わって普及したのがHFC(ハイドロフルオロカーボン)で、R134a、R410A、R407Cなどが代表的です。HFCはODPがゼロであるためオゾン層を破壊しませんが、地球温暖化係数(GWP)が非常に高く、強力な温室効果ガスであることから、代替フロンとして京都議定書やフロン排出抑制法などの規制対象となり、排出抑制が求められています。近年では、さらに環境負荷の低い冷媒への転換が進んでおり、HFO(ハイドロフルオロオレフィン)であるR1234yfのようにGWPが極めて低い次世代冷媒が注目されています。また、自然冷媒として、イソブタン(R600a)やプロパン(R290)といった炭化水素(HC)や、二酸化炭素(R744)なども一部のエアゾール製品に利用されていますが、可燃性や高圧での運用が必要といった特性から、用途は限定的です。

エアゾール冷媒の用途は、その利便性から多岐にわたります。最も一般的なのは、カーエアコンの冷媒補充キットです。これは、冷媒が微量に漏れて冷却能力が低下した際に、ユーザー自身が手軽に補充できるように設計されています。同様に、家庭用エアコンの簡易点検や補充にも用いられることがあります。また、PCや電子機器の一時的な冷却スプレーとしても利用されることがありますが、この場合は冷媒ガスそのものというよりは、冷却効果を利用した不燃性ガスが使われることが多いです。業務用としては、冷凍・冷蔵機器のサービスやメンテナンス時に、冷媒の補充や配管のリークテスト(微量の冷媒を噴射して漏れ箇所を特定)に用いられます。小型の実験装置や特殊な冷却システムにおいても、その手軽さから一時的な冷却源として利用されることがあります。ただし、環境規制の強化に伴い、専門業者による適切な管理・回収が義務付けられているため、DIY用途での使用は減少傾向にあります。

関連技術としては、まず冷媒の回収・再生技術が挙げられます。環境負荷低減のため、使用済み冷媒を大気中に放出せず、回収して再利用する技術は不可欠です。また、冷媒漏れを早期に発見するためのリーク検知技術も重要であり、高感度なセンサーや検出器が開発されています。エアゾール容器自体の技術も進化しており、安全性、耐久性、充填技術の向上が図られています。複数の冷媒を混合して特定の特性を持つ冷媒を開発する冷媒混合技術や、低GWP冷媒の開発、省エネ化技術といった環境規制対応技術も、エアゾール冷媒の進化を支えています。DIY用途においては、誤使用防止のための圧力計付きバルブや、安全な充填方法をガイドする技術も開発されています。

市場背景を見ると、エアゾール冷媒の市場は環境規制の歴史と密接に結びついています。1980年代にCFCによるオゾン層破壊が問題視され、モントリオール議定書によってCFC、HCFCの段階的廃止が決定されました。これにより、HFCへの転換が進みましたが、今度はHFCのGWPの高さが地球温暖化問題として浮上し、京都議定書や日本のフロン排出抑制法によってHFCも排出抑制の対象となりました。現在の市場では、DIY用途のカーエアコン用補充缶が一定の需要を保っていますが、フロン排出抑制法により、業務用機器からの冷媒排出が厳しく規制され、専門業者による適切な管理・回収が義務付けられています。このため、環境意識の高まりと法規制の強化により、環境負荷の低い製品への需要が増加しており、違法なフロンガスの流通や使用が問題視されることもあります。低GWP冷媒への移行は進むものの、そのコスト、可燃性、毒性などの課題や、既存機器との互換性の問題、そして冷媒の適正な管理・回収体制の確立が、現在の市場における主要な課題となっています。

将来展望としては、エアゾール冷媒はさらなる環境規制の強化と技術革新の波に直面すると考えられます。HFOや自然冷媒といった低GWP冷媒への完全な移行が加速し、これらが主流となるでしょう。フロン排出抑制法などの法規制はさらに厳格化され、冷媒の回収、破壊、再生のサイクルがより徹底されることが予想されます。これにより、個人による冷媒補充はより困難になり、専門業者によるサービスが主流となる可能性が高いです。また、より安全で効率的、かつ環境負荷の低い冷媒や冷却システムの開発が進むとともに、冷媒漏れを自動検知し、遠隔で通知するIoT技術との連携など、スマート化も進展するでしょう。使用済み冷媒の高度な再生技術や、他の用途への転用技術(アップサイクル)の発展も期待され、冷媒のライフサイクル全体での環境負荷低減が追求される未来が描かれています。エアゾール冷媒は、その手軽さゆえに環境問題と深く関わってきましたが、今後はより持続可能な社会の実現に貢献する形で進化していくことが求められます。