エアゾールバルブ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

エアロゾルバルブ市場レポートは、タイプ(連続バルブ、定量バルブ、バッグオンバルブ)、材料(アルミニウム、ブリキ鋼、ステンレス鋼、プラスチック、その他)、コンポーネント(ハウジング、ステム、スプリング、ディップチューブ、カップおよびガスケット)、エンドユーザー産業(パーソナルケア、ホームケア、ヘルスケア、自動車・産業、その他)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

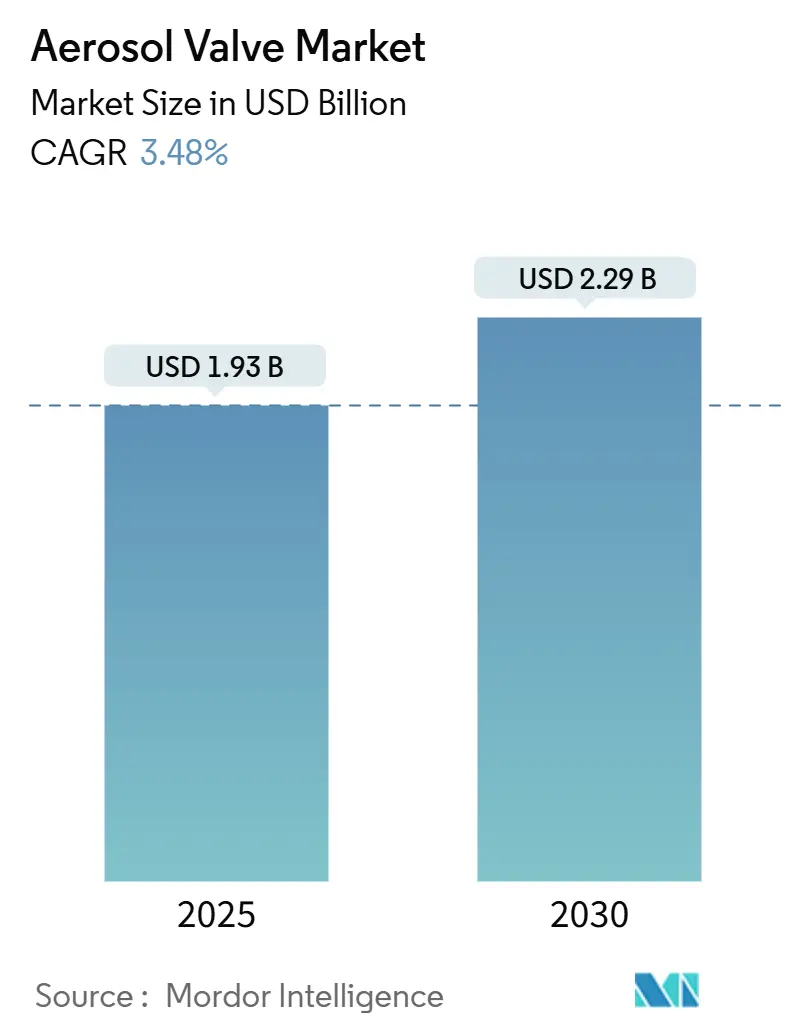

エアゾールバルブ市場は、2025年には19.3億米ドルと評価され、2030年までに22.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.48%で推移する見込みです。この成長は、パーソナルケア、ヘルスケア、ホームケア、自動車メンテナンスといった分野からの堅調な需要に支えられています。同時に、揮発性有機化合物(VOC)や地球温暖化係数の高い推進剤に対する規制が強化される中、市場では環境に配慮した設計、特にBag-on-Valve(BoV)システムや軽量プラスチック製ハウジングによる製品差別化が進み、イノベーションが活発化しています。

地域別に見ると、欧州は厳格な環境規制がプレミアムで持続可能なソリューションを推進しているため、引き続き最大の収益源となっています。一方、アジア太平洋地域は、可処分所得の増加と広範な製造能力を背景に、最も速い成長を記録しています。市場の統合も進んでおり、Sonoco社によるEviosys社の39億米ドルでの買収は、統合されたパッケージング能力を強化する動きとして注目されています。

主要なレポートのポイント

* タイプ別: 連続バルブが2024年に76.48%の収益シェアを占め、市場をリードしています。一方、Bag-on-Valveシステムは2030年までに4.57%のCAGRで拡大すると予測されています。

* 材料別: アルミニウムが2024年にエアゾールバルブ市場シェアの45.67%を占めましたが、プラスチック製バルブは2030年までに4.63%のCAGRで成長すると見込まれています。

* コンポーネント別: ハウジングが2024年にエアゾールバルブ市場規模の26.56%を占め、スプリングは4.45%のCAGRで最も急速に成長するコンポーネントです。

* 最終用途産業別: パーソナルケアが2024年に41.28%の収益を占め、ヘルスケア分野は2030年までに4.74%のCAGRで成長しています。

* 地域別: 欧州が2024年の収益の32.89%を占めましたが、アジア太平洋地域は2030年までに4.68%のCAGRで成長する見込みです。

グローバルエアゾールバルブ市場のトレンドと洞察

促進要因

エアゾールバルブ市場の成長を牽引する主な要因は以下の通りです。

* 化粧品・パーソナルケアからの強い需要(CAGRへの影響: +0.8%、地理的関連性: 北米、欧州、影響期間: 中期):

美容ブランドは、一貫した粒子供給と正確なカバー力を必要とするドライシャンプー、セッティングスプレー、テクスチャリングミストなどの製品を増やしています。ソーシャルメディアの影響を受けた「デジタルビューティー」の顧客は、エアゾールバルブが提供する洗練された制御されたディスペンシングを重視しています。バルブサプライヤーは、混雑した市場でパーソナルケアブランドが差別化できるよう、カスタムアクチュエーター形状や天然成分配合への適合性試験で対応しています。

* ヘルスケア分野でのエアゾール採用加速(CAGRへの影響: +0.9%、地理的関連性: 北米、EU、影響期間: 短期):

喘息やCOPDの発生率上昇に伴い、定量噴霧式吸入器(MDI)の世界的な使用が増加しています。米国環境保護庁は、吸入器におけるHFC-134aおよびHFC-227ea推進剤の使用量が2025年までに1,595メトリックトンに達すると予測しています。病院や公共施設では、パンデミック以前の水準を上回る消毒用エアゾールの需要が続いています。これらの医療用途では、投与の正確性と医薬品グレードの材料が求められるため、バルブメーカーは高収益を確保できます。

* Bag-on-Valve(BoV)技術の勢い(CAGRへの影響: +0.7%、地理的関連性: 欧州、北米、影響期間: 中期):

Bag-on-Valveアセンブリは、製品と推進剤を分離することで、360度スプレー、長い保存期間、低いVOC排出量を提供します。Tri-Pac社は、OTC医薬品、医療機器、化粧品からの需要増加に対応するため、2025年に500万ユニットの生産ラインを追加しました。環境に配慮した設計指令が環境負荷の低いパッケージングを推奨する欧州で、その採用が最も急速に進んでいます。

* Eコマースのプライベートブランドの普及(CAGRへの影響: +0.5%、地理的関連性: 先進国市場、影響期間: 長期):

オンライン小売業者は、パーソナルケア、家庭用洗剤、自動車メンテナンスのプライベートブランド製品の価値を高めるためにエアゾールパッケージングを採用しています。長い保存期間はサブスクリプションモデルをサポートし、制御されたディスペンシングは知覚価値を高めます。小ロット生産とカスタマイズされたバルブカラーは、迅速な差別化を求めるニッチなD2C(Direct-to-Consumer)ブランドのニーズを満たします。

* 扱いやすいパッケージへのシフト(CAGRへの影響: +0.6%、地理的関連性: アジア太平洋新興市場、影響期間: 長期):

消費者の利便性志向が高まる中、片手で簡単に操作でき、持ち運びやすいエアゾール製品への需要が増加しています。

* 自動車アフターマーケットのエアゾール需要急増(CAGRへの影響: +0.4%、地理的関連性: 北米、アジア太平洋、影響期間: 中期):

自動車のメンテナンスや修理において、スプレー式の潤滑剤、クリーナー、塗料などのエアゾール製品の需要が堅調に推移しています。

抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* VOCおよび推進剤に関する厳しい規制(CAGRへの影響: -0.7%、地理的関連性: 北米、EU、影響期間: 短期):

2025年1月の米国エアゾールコーティング規則の更新により、製品加重反応性制限が厳格化され、報告義務が拡大されました。これにより、ブランドは製品の再処方を行うか、市場から撤退せざるを得なくなっています。カリフォルニア州のCARB(California Air Resources Board)は、VOC削減目標を強制しており、コンプライアンスコストを上昇させています。推進剤のイノベーションは進んでいますが、中小企業は発売の遅延やR&D費用の増加に直面しています。

* 代替ディスペンサーとの競合(CAGRへの影響: -0.5%、地理的関連性: グローバル、影響期間: 中期):

トリガースプレーやポンプミスターは、推進剤不要の操作とシンプルなリサイクル性を謳っています。Silgan Dispensing社のMark VII Max Blossomは、圧縮ガスなしで超微細ミスト性能を提供し、スキンケアや家庭用洗剤分野で持続可能性を重視する購入者を引き付けています。機械式システムがエアゾールのスプレー品質に匹敵するようになるにつれて、コストに敏感なセグメントでのシェアを侵食しています。

* 特殊金属のサプライチェーンの脆弱性(CAGRへの影響: -0.4%、地理的関連性: グローバル、影響期間: 中期):

エアゾールバルブ製造に必要な特殊金属の供給は、地政学的リスクや資源の偏在により不安定になる可能性があり、生産コストや納期に影響を与えることがあります。

* 高い設備投資と技術的複雑性(CAGRへの影響: -0.3%、地理的関連性: グローバル、影響期間: 長期):

高速スタンピングや組立ラインの導入には多額の設備投資が必要であり、特に医薬品顧客向けの厳格な検証プロセスは技術的な複雑性を伴います。これは新規参入者にとって高い障壁となります。

セグメント分析

* タイプ別: 連続バルブが規模を維持し、Bag-on-Valveがプレミアム市場を獲得

連続バルブは、高速ラインとの互換性と魅力的なユニットエコノミクスにより、2024年にエアゾールバルブ市場の76.48%を占めました。これらは、低コストと堅牢な耐久性が重視されるマスマーケットのクリーナー、潤滑剤、塗料強化剤で優位を占めています。エアゾールバルブ市場は依然として大部分を連続バルブに依存していますが、安全性と環境への期待から、使用済み再生樹脂(PCR)から成形されたプラスチック製オーバーキャップなどの設計変更が進んでいます。

一方、Bag-on-Valve技術は4.57%の最速CAGRを記録しています。ブランドオーナーは、推進剤の削減がライフサイクル排出量を低減し、医療用スプレーやプレミアム日焼け止めに不可欠な360度使用を可能にするため、高価な部品コストを受け入れています。このサブセグメントは、欧州の環境配慮型設計規則や米国の小売業者のリサイクル可能含有量スコアカードの恩恵を受けています。採用が広がるにつれて、Bag-on-Valveアセンブリのエアゾールバルブ市場規模は2025年から2030年にかけて顕著に加速する見込みです。

* 材料別: アルミニウムが依然としてリードし、プラスチックが台頭

アルミニウムは、優れたバリア性能と確立されたリサイクルループにより、2024年にエアゾールバルブ市場シェアの45.67%を占めました。高圧吸入器や自動車用クリーナーには不可欠な材料です。しかし、エアゾールバルブ市場では、プロセッサーがより高い圧力に耐える多層およびコーティングされたPETハウジングを開発しているため、プラスチックが年間4.63%で成長しています。Plastipak社のSprayPET Revolutionは、金属を含まないポリマー缶で、軽量化と炭素排出量の削減を実現しつつ、完全にリサイクル可能です。

先行企業は、充填レベルを示す透明なハウジングを展示しており、消費者の透明性トレンドと一致しています。それでも、酸素透過率を極めて低く保つ必要がある用途では、アルミニウムが優位性を保っています。アルミニウム部品のエアゾールバルブ市場規模は、成長はするものの緩やかであり、プラスチックのシェア上昇は、コストに敏感なパーソナルケアおよびホームケア製品から生じるでしょう。

* コンポーネント別: ハウジングが支配的、スプリング工学が進展

ハウジング部品は、構造的完全性と美的影響を決定するため、2024年の収益の26.56%を占めました。陽極酸化仕上げ、触覚ラッカーコーティング、エンボス加工への投資は、店頭での魅力を高めます。スプリングは、4.45%のCAGRで最も急速に成長しているコンポーネントであり、圧縮サイクルを延長し、攻撃的な配合物からの腐食に耐える金属改良の恩恵を受けています。

精密マイクロスプリングは、医薬品の定量バルブにおける投与精度も向上させます。一方、モジュラー型ステム形状と化学的に不活性なガスケットは、より広範な推進剤互換性をサポートします。カスタマイズの増加は平均販売価格を上昇させ、エアゾールバルブ市場における垂直統合型サプライヤーの価値獲得を強化しています。

* 最終用途産業別: パーソナルケアがリード、ヘルスケアが上昇

パーソナルケアは、消費者がきめ細かく均一なカバー力を提供するサロン品質のスプレーを好むため、2024年の売上高の41.28%を維持しました。ドライシャンプー、テクスチャースプレー、SPFミストが基本的な需要を支えています。しかし、ヘルスケア分野は、慢性呼吸器疾患の増加に伴う吸入器の使用と、診療所での消毒用エアゾールの標準化により、4.74%の最速CAGRを記録しています。推進剤の再処方と精密投与アクチュエーターが規制当局の承認を得るにつれて、ヘルスケア用途のエアゾールバルブ市場規模は拡大する見込みです。

産業メンテナンスおよび自動車補修は安定した交換サイクルを示し、ホームケアは芳香剤や多目的クリーナーの継続的な需要を維持しています。これらのカテゴリーは、景気後退を緩和する多様な収益源を集合的に支えています。

地域分析

* 欧州: 2024年の収益の32.89%を占め、低VOCおよびリサイクル可能なパッケージを奨励するグリーンディール指令に支えられています。生産者は、地域のR&Dを活用して、Bag-on-Valveデオドラントやアルミニウム軽量ハウジングを展開しています。Sonoco社によるEviosys社の統合は、現地調達を求める欧州ブランドの供給セキュリティを強化しています。堅調なパーソナルケア消費と高度な医薬品生産がこの地域を支えています。

* アジア太平洋: 4.68%のCAGRで最も急速に成長している地域です。中国は大規模な製造能力を提供し、日本と韓国はエンジニアリングの厳密さを加え、東南アジアは消費を拡大しています。現地企業は輸出規制に対応するために生産ラインをアップグレードしており、プレミアムセグメントへの地域参加を広げています。加速するヘルスケアインフラも吸入器バルブの需要を促進し、この地域のエアゾールバルブ市場を拡大しています。

* 北米: 特殊医薬品およびプレミアム美容用途を通じて、かなりのシェアを維持しています。イノベーションは炭素排出量削減に集中しており、Ball社のre:genエアゾール缶は従来の缶と比較して50%の排出量削減を主張しています。サプライチェーンの現地化とリサイクル義務は、クローズドループのアルミニウム調達への投資を促進しています。南米および中東・アフリカは後塵を拝していますが、都市化とEコマースが便利なスプレー製品の一人当たり消費量を押し上げるにつれて、将来性が期待されます。

競争環境

エアゾールバルブ市場は中程度の集中度を示しています。AptarGroup社、Precision Valve社、Lindal Group社は、特許取得済みのマイクロオリフィス設計と多国籍製造を通じてシェアを維持しています。Sonoco社によるEviosys社の39億米ドルでの買収は、缶、エンド、バルブにわたる能力を拡大し、ワンストップの金属パッケージングプラットフォームを構築しました。このような垂直統合は、金属材料の供給を確保し、輸送を最適化します。

イノベーションは主要な競争分野です。Ball Corporation社の軽量re:gen缶は、Meadow社の完全にリサイクル可能な合金と組み合わせることで、炭素削減が収益化可能であることを示しています。Plastipak社のポリマーのみのSprayPET容器は、特定の低圧ニッチ市場で金属の既存企業に挑戦しています。同時に、Silgan Dispensing社の推進剤不要の微細ミストデバイスは、規制上の推進剤負担なしに、香水やスキンケア市場でのシェアを狙っています。

新規参入企業は通常、医療機器向けの受託製造や特殊バルブに焦点を当てています。しかし、高速スタンピングおよび組立ラインの高い設備投資と技術的複雑性、さらに医薬品顧客向けの厳格な検証は、参入障壁を維持しています。持続可能性の指標がコストや品質とともに購入者の評価基準に加わるにつれて、リーダーシップは統合された能力、材料科学、ライフサイクル管理にかかるでしょう。

エアゾールバルブ業界の主要企業

* AptarGroup Inc.

* Precision Valve Corporation

* Lindal Group Holding GmbH

* Coster Tecnologie Speciali S.p.A.

* Mitani Valve Co., Ltd.

最近の業界動向

* 2025年3月: Coster Groupはブラジルのカブレウバに生産施設を開設し、エアゾールバルブ、アクチュエーター、ポンプの生産能力を増強しました。

* 2025年1月: 米国環境保護庁(EPA)は、エアゾールコーティングに関するより厳格な全国VOC基準を即時発効させました。

* 2024年12月: Sonoco社はEviosys社の39億米ドルでの買収を完了し、世界最大の金属食品缶およびエアゾールパッケージングプラットフォームを形成しました。

* 2024年11月: Ball CorporationはAlucan社とそのスペインおよびベルギーのアルミニウムエアゾール工場を買収し、持続可能なパッケージング供給を拡大しました。

このレポートは、エアゾール製品に不可欠な構成要素であるエアゾールバルブの世界市場について、詳細な分析を提供しています。バルブは、容器の気密性、清潔さ、衛生状態を保ち、製品の流量を正確に調整する上で重要な役割を担っています。

本調査では、市場をタイプ別(連続バルブ、定量バルブ、バッグオンバルブ)、材料別(アルミニウム、ブリキ鋼、ステンレス鋼、プラスチックなど)、構成要素別(ハウジング、ステム、スプリング、ディップチューブ、カップとガスケット)、最終用途産業別(パーソナルケア、ホームケア、ヘルスケア、自動車・産業用など)、および地域別に詳細にセグメント化し、分析しています。

エアゾールバルブの世界市場は、2025年には19.3億米ドルと評価されており、2030年までに22.9億米ドルに達すると予測されています。現在、連続バルブが市場収益の76.48%を占め、高速でコスト重視の充填ラインに適しているため、主要なシェアを保持しています。

市場の成長を牽引する主な要因としては、化粧品およびパーソナルケア製品からの強い需要、取り扱いが容易なパッケージングへの移行、吸入器や消毒剤などのヘルスケア分野でのエアゾール採用の増加が挙げられます。また、環境に優しいバッグオンバルブの普及、自動車アフターマーケットにおけるエアゾール製品の需要急増、EコマースにおけるプライベートブランドSKUの増加も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。揮発性有機化合物(VOC)や噴射剤に関する厳しい規制、トリガースプレーやポンプなどの代替ディスペンシングシステムの台頭、特殊鋼やスプリングのサプライチェーンの脆弱性、デジタルシリアル化コンプライアンスのための高額な設備投資などが挙げられます。

特に、米国および欧州におけるVOCおよび噴射剤に対する厳しい規制は、製品革新を促進しています。これにより、サプライヤーはバッグオンバルブ形式、地球温暖化係数(GWP)の低い噴射剤、および完全にリサイクル可能な材料への移行を進めています。

地域別では、アジア太平洋地域が最も急速に成長している市場であり、2030年までに年間平均成長率(CAGR)4.68%を記録すると予測されています。これは、急速な工業化、中間層消費の増加、および拡大するヘルスケアニーズに支えられています。

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびAptarGroup Inc.、Precision Valve Corporation、Lindal Group Holding GmbH、Mitani Valve Co., Ltd.などを含む主要20社の企業プロファイルが詳細に分析されています。さらに、市場の機会と将来のトレンド、特に未開拓の分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 化粧品およびパーソナルケアからの強い需要

- 4.2.2 取り扱いやすいパッケージへの移行

- 4.2.3 ヘルスケア用エアロゾルの採用(吸入器、消毒剤)

- 4.2.4 バッグオンバルブの環境に優しい採用

- 4.2.5 自動車アフターマーケットにおけるエアロゾルの急増

- 4.2.6 EコマースにおけるプライベートブランドSKUの増加

-

4.3 市場の阻害要因

- 4.3.1 厳格なVOCおよび噴射剤規制

- 4.3.2 代替ディスペンシング(トリガースプレー、ポンプ)

- 4.3.3 特殊鋼/スプリングのサプライチェーンの脆弱性

- 4.3.4 デジタルシリアル化コンプライアンスのための高額な設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 連続バルブ

- 5.1.2 計量バルブ

- 5.1.3 バッグオンバルブ

-

5.2 材料別

- 5.2.1 アルミニウム

- 5.2.2 ブリキ鋼

- 5.2.3 ステンレス鋼

- 5.2.4 プラスチック

- 5.2.5 その他

-

5.3 コンポーネント別

- 5.3.1 ハウジング

- 5.3.2 ステム

- 5.3.3 スプリング

- 5.3.4 ディップチューブ

- 5.3.5 カップとガスケット

-

5.4 エンドユーザー産業別

- 5.4.1 パーソナルケア

- 5.4.2 ホームケア

- 5.4.3 ヘルスケア

- 5.4.4 自動車および産業

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の`中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AptarGroup Inc.

- 6.4.2 Precision Valve Corporation

- 6.4.3 Lindal Group Holding GmbH

- 6.4.4 Coster Tecnologie Speciali S.p.A.

- 6.4.5 三谷バルブ株式会社

- 6.4.6 Summit Packaging Systems, Inc.

- 6.4.7 Clayton Corporation

- 6.4.8 Newman Green Inc.

- 6.4.9 Koh-I-Noor Mlada Vozice a.s.

- 6.4.10 Salvalco Ltd.

- 6.4.11 Majesty Packaging Systems Limited

- 6.4.12 Shanghai Sunhome Industrial Co., Ltd.

- 6.4.13 EC Pack Industrial Limited

- 6.4.14 C. Ehrensperger AG

- 6.4.15 Aroma Industries FZCO

- 6.4.16 Seung-il Corporation

- 6.4.17 Yingbo Aerosol Valve (Zhongshan) Co., Ltd.

- 6.4.18 Guangzhou Zhongpin Aerosol Valves Co., Ltd.

- 6.4.19 丸一株式会社

- 6.4.20 Weener Plastics Group GmbH

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

エアゾールバルブは、エアゾール製品の機能と安全性を司る極めて重要な部品であり、内容物である原液と噴射剤を密閉し、使用時にこれらを適切な量とパターンで外部に噴射させる役割を担っています。その精密な機構は、製品の性能、安全性、そして使いやすさに直結するため、高度な技術と信頼性が求められます。バルブの設計一つで、噴霧の細かさ、噴射量、噴射角度、さらには製品の保存安定性までが大きく左右されるため、エアゾール製品開発において中心的な要素となります。

エアゾールバルブには、その用途や機能に応じて多種多様な種類が存在します。最も一般的なのは、ヘアスプレーや消臭剤などに用いられる「連続噴射バルブ」で、ボタンを押している間、内容物を連続的に噴射します。一方、医薬品の吸入器や香水など、一回あたりの噴射量を厳密に管理する必要がある製品には「定量噴射バルブ」が使用され、常に一定量の内容物を正確に噴射するよう設計されています。また、シェービングフォームやムースのように泡状で内容物を出す製品には「フォームバルブ」が用いられ、特殊な構造で泡を生成します。近年注目されているのが「バッグオンバルブ(BOV)」で、内容物がバルブ内の特殊なバッグに充填され、噴射剤とは完全に分離されるため、内容物の汚染を防ぎ、全量噴射が可能で、逆さ使用もできるといった利点があります。この他にも、360度噴射可能なバルブや、高粘度液対応バルブ、微細噴霧や広角噴霧を実現する特殊な設計のバルブなど、用途に応じた多様なバルブが開発されています。

エアゾールバルブの用途は非常に広範です。化粧品分野では、ヘアスプレー、制汗剤、日焼け止めスプレー、シェービングフォーム、ムースなどに不可欠です。医薬品分野では、喘息治療薬の吸入器や外用薬、消毒スプレーなどに用いられ、特に定量噴射バルブがその精密性から重宝されています。家庭用品としては、消臭剤、殺虫剤、芳香剤、各種クリーナー、防水スプレーなどが挙げられます。工業用品では、潤滑剤、防錆剤、塗料、接着剤、エアダスターなど、多岐にわたる製品に利用されています。さらに、食品分野ではホイップクリームや調理用オイルスプレー、自動車用品ではタイヤ修理剤やワックススプレーなど、私たちの日常生活のあらゆる場面でエアゾールバルブが活躍しています。

エアゾールバルブの機能は、関連する様々な技術によって支えられています。まず、内容物を噴射させるための「噴射剤」は、LPG(液化石油ガス)やDME(ジメチルエーテル)が一般的ですが、近年では地球温暖化係数(GWP)の低いHFO(ハイドロフルオロオレフィン)や、環境負荷の低い圧縮ガス(窒素、炭酸ガス)への移行が進んでいます。次に、内容物を収める「容器技術」も重要で、アルミ缶、スチール缶、PET缶などがあり、それぞれ耐圧性、耐食性、デザイン性において特徴があります。また、バルブと容器に内容物を充填する「充填技術」は、高速化、クリーンルーム対応、BOV専用充填機など、高度な技術が求められます。さらに、噴霧パターンや粒子径、噴射量、操作性を決定する「ノズル・アクチュエーター設計」も、製品の使い心地を左右する重要な要素です。バルブの耐久性や耐薬品性を確保するための「材料科学」や、製品の安全性を保証する「安全性評価」(耐圧試験、漏洩試験、誤作動防止機構など)も、エアゾールバルブ技術の不可欠な側面です。

エアゾールバルブの市場背景を見ると、その利便性、衛生性、そして多様な製品開発の可能性から、世界的に安定した成長を続けています。しかし、同時にいくつかの大きな課題にも直面しています。最も顕著なのは「環境規制」で、過去のフロンガス規制(モントリオール議定書)に続き、VOC(揮発性有機化合物)規制や、地球温暖化対策としての低GWP噴射剤への移行が強く求められています。これにより、水性化技術の進展や、圧縮ガス製品の普及が加速しています。また、「安全性」も常に重要な課題であり、高圧ガス保安法などの法規制遵守に加え、製品事故防止のための設計や品質管理が徹底されています。さらに、「リサイクル」の観点から、容器のリサイクル性向上や、残ガス処理の問題も議論されています。市場は世界的に少数の大手バルブメーカーが技術を牽引しており、日本国内にも高い技術力を持つ専門メーカーが存在します。地域的には、欧米で環境意識が高く、BOVや圧縮ガス製品の普及が進む一方、アジア市場は経済成長に伴い、エアゾール製品の需要が著しく拡大しています。

将来の展望として、エアゾールバルブはさらなる進化を遂げることが予想されます。最も重要な方向性は「環境対応」の強化であり、低GWP噴射剤への完全移行、圧縮ガス製品のさらなる普及、そして水性エアゾール技術の革新が加速するでしょう。また、リサイクルしやすい素材の開発や、モノマテリアル化(単一素材化)によるリサイクル効率の向上も進むと考えられます。次に、「高機能化」も重要なトレンドです。より精密な定量噴射や微細噴霧技術の進化は、医薬品や化粧品分野での応用をさらに広げます。IoT連携によるスマートエアゾール(残量表示、使用履歴管理など)の開発も期待され、ユニバーサルデザインの観点から、高齢者や障がい者にも使いやすい設計が追求されるでしょう。さらに、「安全性向上」も継続的な課題であり、誤作動防止機能やチャイルドレジスタンス機能の強化、耐圧性や耐食性の向上が図られます。これらの技術革新は、「新用途開発」にも繋がり、医療・ヘルスケア分野での応用拡大、食品分野での新たな製品開発、工業分野での特殊用途対応など、エアゾール製品の可能性を広げていくことでしょう。最終的に、製品ライフサイクル全体での環境負荷低減と持続可能性の追求が、エアゾールバルブ技術の未来を形作る最重要課題となります。