航空宇宙用接着剤市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用接着剤市場の概要

# 市場規模と成長予測

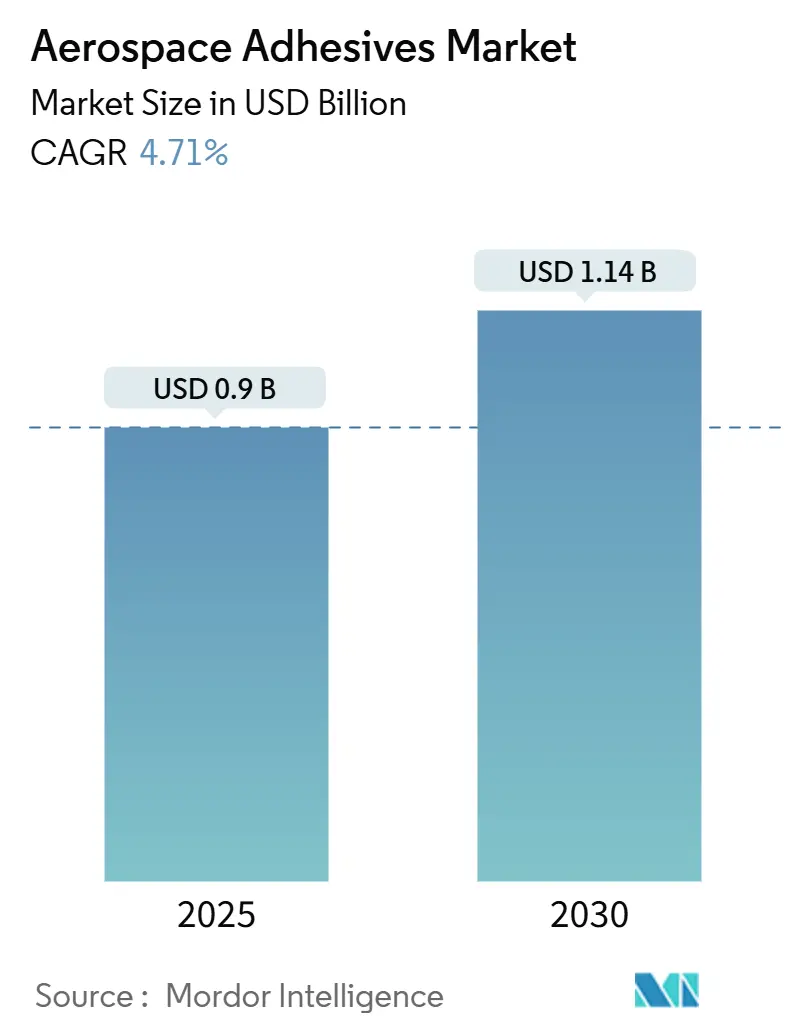

航空宇宙用接着剤市場は、2025年に9億米ドルと推定されており、2030年までに11億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.71%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 市場の推進要因と動向

航空宇宙用接着剤市場は、いくつかの主要な要因によって成長が促進されています。

1. 軽量で燃料効率の高い航空機の需要増加: 航空機メーカーは、強度を損なうことなく軽量化を実現するため、機械式ファスナーから高性能接着ソリューションへの移行を進めています。PPGのPR-2940のようなエポキシシンタクチックペースト接着剤は、複合材と金属基材を極限の動作負荷の下で接着する能力を示しており、この傾向を象徴しています。

2. 防衛予算の増加: 米国およびヨーロッパにおける防衛予算の増加は、次世代プラットフォームの調達を支え、ステルス外皮や燃料タンクなどの高度な接着技術への需要を高めています。

3. 航空機生産の増加と自動化: エアバスとボーイングの生産バックログの増加に対応するため、自動化された接着剤塗布システムが新たな生産ラインに導入されています。ロボットによる接着剤の計量、混合、塗布は、手作業の能力を超える速度と再現性を提供し、生産量の増加に貢献しています。

4. 宇宙プログラムの拡大: 商業衛星コンステレーションや有人探査ミッションの拡大は、-150℃から+120℃の温度変化に耐え、アウトガスを最小限に抑える特殊な接着剤の需要を生み出しています。NASAのAERoBONDプロセスのように、複合材フェアリングの硬化時間を短縮する技術も開発されています。

5. 戦略的な現地化イニシアチブ: 中東地域における戦略的な現地化イニシアチブや、民間宇宙プログラムの拡大も、需要の新たな道を開いています。

# 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. エポキシおよびイソシアネート原料サプライチェーンの慢性的な変動: 東アジアに集中する生産拠点は、工場停止や貿易摩擦による混乱リスクを増大させます。代替原料への迅速な切り替えは、航空宇宙分野の厳しい認証サイクルによって遅延する傾向があります。

2. REACHおよびCARB VOC規制の厳格化: 欧州連合のジイソシアネートに関する規制や、カリフォルニア州の特定の接着剤におけるパラクロロベンゾトリフルオリドの段階的廃止は、溶剤系接着剤の配合変更コストとコンプライアンス負担を増加させています。これにより、低排出化学物質への移行が加速されています。

3. バイオベース接着剤の商業航空における認証のボトルネック: バイオベース接着剤の認証プロセスにおける課題は、長期的な市場導入の障壁となっています。

# セグメント分析

技術別:

2024年には、溶剤系製品が航空宇宙用接着剤市場の58%を占め、その実績、剥離強度、幅広い動作温度範囲が需要を支えています。一方、水系接着剤はナノフィラー補強材によるせん断強度の向上に支えられ、2030年までに4.92%のCAGRで拡大すると予測されています。ハイブリッド反応性システムは、オーブンサイクルなしでの迅速な硬化を可能にし、自動化されたセルアーキテクチャにスムーズに適合します。長期的には、規制の整合性により、次世代の水系および100%固形分技術の認証コストが標準化され、溶剤系の優位性が緩和されると予想されます。

樹脂タイプ別:

エポキシ樹脂は、金属、炭素繊維複合材、ハニカムコアの接着における汎用性から、2024年に50%の収益シェアを占め、2030年まで5.01%のCAGRで市場を牽引すると見込まれています。シリコーンおよびハイブリッドポリスルフィド-エポキシブレンドは、それぞれ熱管理と燃料耐性のニッチ市場に対応しています。ポリウレタンは、靭性と低温柔軟性が重要視される分野で依然として関連性がありますが、REACH規制による訓練義務が新規プログラムへの採用に圧力をかけています。エボニックの「デボンディング・オン・デマンド」エポキシのような、リサイクル性を重視した新興化学物質も注目されています。

機能タイプ別:

構造用接着剤は、主要な飛行荷重を伝達する役割から、2024年に59%の収益を占めました。Park AerospaceのAeroadhere FAE-350-1は、OEMおよび現場修理の両方で250°Fの硬化互換性を提供し、この傾向を強調しています。客室内部パネル、ワイヤーハーネス固定材、電子モジュールをカバーする非構造用接着剤は、旅客輸送量の回復と改修プログラムの推進により着実に成長しています。

最終用途別:

OEM(相手先ブランド製造業者)は、2024年の市場収益の65%を占め、エアバスとボーイングがナローボディ機の月間生産率を引き上げる中で、4.89%のCAGRで最も高い成長を記録しました。自動ビード追跡システムは、最終組立工程でのタクトタイムを短縮し、従来のリベットに代わる接着剤の浸透を強化しています。MRO(整備・修理・オーバーホール)需要は、世界中で28,000機を超える現役航空機数とともに増加しており、室温硬化キットが重視されています。老朽化したワイドボディ機の長い耐用年数は、MRO消費を安定化要因として位置づけ、OEMの受注サイクル変動からサプライヤーを保護しています。

# 地域分析

北米:

2024年には、堅調な防衛支出と集中したOEM生産を背景に、北米が収益の40%を占めました。PPGのノースカロライナ州の新工場のような設備投資は、航空宇宙用コーティングおよびシーラントの地域的な自給自足を強化しています。

アジア太平洋:

アジア太平洋地域は、2030年まで5.12%のCAGRで最も急速に成長する地域です。中国のC919ナローボディ機やインドのAMCA戦闘機に代表される国産航空機イニシアチブは、現地での接着剤需要を高めています。防衛調達に関連するオフセット義務も地域内生産を促進し、シンガポールやマレーシアのMROクラスターがアフターマーケットの需要を牽引しています。

ヨーロッパ:

フランス、ドイツ、スペインのエアバス組立ラインを拠点に、ヨーロッパは強力な存在感を維持しています。2023年に施行されたジイソシアネート規制は、特定のポリウレタンシステムからの移行を加速させ、代替エポキシやシラン末端ポリマーの革新を刺激しています。

中東およびアフリカ:

サウジアラビアのビジョン2030による現地部品製造への投資や、UAEの宇宙開発への野心は、特殊な高温接着剤の需要を拡大させ、新興の成長地域となっています。

ラテンアメリカ:

エンブラエルやメキシコの地域MROハブが生産ラインを近代化するにつれて、緩やかな採用が見られますが、マクロ経済的制約が当面の拡大を抑制しています。

# 競争環境

航空宇宙用接着剤市場は中程度の断片化が進んでおり、3M、Henkel、PPG Industries、Solvay、H.B. Fullerといった主要企業が、広範なポートフォリオと主要OEMからの確立された承認により、大きなシェアを占めています。これらの企業の競争優位性は、垂直統合された樹脂合成、社内試験、およびグローバルな技術サポートにあります。H.B. FullerによるND Industriesの買収のようなM&A活動は、ポートフォリオの多様性を高めています。企業は持続可能性と自動化に注力しており、Henkelは事前プログラムされたディスペンスユニットを導入し、PPGは予測品質管理のためのスマートセンサーに投資しています。小規模なプレーヤーは、環境に優しい樹脂や迅速硬化システムなどのニッチ市場をターゲットにしていますが、厳格な航空宇宙認証と独占契約のため、参入障壁は依然として高いです。しかし、新興地域における現地生産の需要は、新たな合弁事業を促進し、徐々に競争を拡大させています。

# 最近の業界動向

* 2025年5月: Hexcelは、パリ航空ショー2025でHexPly M51迅速硬化プリプレグと補完的なHexBondファミリーを展示し、オートクレーブ時間の短縮とスクラップ率の低減を強調しました。

* 2024年5月: H.B. FullerはND Industriesを買収し、Vibra-Titeねじロック接着剤へのアクセスを獲得しました。この動きは、H.B. Fullerの製品ポートフォリオを強化し、航空宇宙分野での存在感を拡大するものです。

* 2024年2月: PPGは、内部構造および胴体用途をターゲットとしたPR-2940エポキシシンタクチックペースト接着剤とPR-2936スキンボンディング製品を発表しました。

このレポートは、航空宇宙用接着剤市場に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、固定翼機、回転翼機、宇宙機フレームに使用が認定されたフィルム、ペースト、液体接着剤を対象としています。これらは、OEM製造ラインまたは定期メンテナンス時に適用され、エポキシ、ポリウレタン、シリコーン、アクリル、シアノアクリレート、嫌気性、ハイブリッドシステムなどの化学物質を含みます。飛行荷重、極端な温度変化、振動、航空液にさらされる構造部品および非構造部品の接合またはシーリングに用いられます。航空宇宙認定を受けていない一般的な工業用接着剤は対象外です。

2. 調査方法

調査は、接着剤メーカー、部品製造業者、MROエンジニア、認証コンサルタントへのインタビューを含む一次調査と、米国連邦航空局、EASA、IATAなどの公的機関や業界団体のデータ、税関統計、特許分析、企業財務報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、航空機の製造および稼働状況、複合材の浸透率、接着剤の使用量、メンテナンス間隔、樹脂価格の変動、地域の防衛調達サイクルなどの主要変数を用いて、トップダウンおよびボトムアップのアプローチで分析されています。データは3層の検証プロセスを経ており、レポートは12ヶ月ごとに更新されます。Mordor Intelligenceのデータは、明確な定義、シーラントの分離、最新の為替レート、年間更新により、信頼性の高い情報を提供しています。

3. 市場の状況

市場の推進要因としては、

* 航空機製造における複合材の浸透拡大

* エアバスおよびボーイングの増産目標達成に向けた自動ロボット接着ラインの導入

* 米国における防衛費の増加

* 中東地域での防衛オフセット政策による接着剤の現地生産促進

* 宇宙プログラムの拡大

などが挙げられます。

一方、市場の抑制要因としては、

* エポキシおよびイソシアネート原料サプライチェーンの慢性的な変動性

* REACHおよびCARB VOC規制による溶剤系接着剤の制限(欧州/米国)

* 商業航空におけるバイオベース接着剤の認定におけるボトルネック

が指摘されています。

4. 市場規模と成長予測

航空宇宙用接着剤市場は、2025年に9億米ドル、2030年には11億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)は4.71%です。この成長は、複合材の使用増加、自動化、防衛費の拡大によって牽引されています。

セグメンテーション別の分析では、

* 技術別: 水性接着剤が、低VOC要件と溶剤系接着剤に匹敵する性能へのニーズから、年平均成長率4.92%で最も急速に成長しているセグメントです。その他、溶剤系、反応性接着剤が含まれます。

* 樹脂タイプ別: エポキシ樹脂は、高いせん断強度、耐薬品性、熱安定性のバランスが取れているため、主要構造および内装部品における金属と複合材の信頼性の高い接合を可能にし、市場を支配しています。その他、ポリウレタン、シリコーンなどが含まれます。

* 機能タイプ別: 構造用および非構造用に分類されます。

* 最終用途別: OEM(Original Equipment Manufacturer)とMRO(Maintenance, Repair and Operations)に分けられます。

* 地域別: アジア太平洋地域が年平均成長率5.12%で最も急速に拡大すると見込まれています。これは、インドや中国などの国々における国産航空機プログラム、MROハブの拡大、防衛産業の現地化政策に起因します。北米、欧州、南米、中東・アフリカも分析対象です。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されます。3M、Arkema、Ashland、Henkel AG & Co. KGaA、Sika AG、Solvayなど、主要な25社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が詳述されています。

6. 市場機会と将来展望

未開拓市場の評価、バイオベースおよび低VOC航空宇宙用接着剤の出現、今後の商業宇宙探査および観光プログラムが主要な機会として挙げられます。REACHのジイソシアネート規制やCARBのVOC制限といった規制変更は、水性、反応性、バイオベースの化学物質への移行を加速させ、機械的特性を犠牲にすることなく、これらの規制に準拠した配合の開発をサプライヤーに促しています。また、ロボットによる塗布やインライン品質保証システムといった自動化は、塗布精度と生産量を向上させ、OEMが高い生産率を達成し、機械的ファスナーと比較して接着剤の役割を拡大することを可能にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空機製造における複合材料の浸透の増加

- 4.2.2 エアバスとボーイングの増産目標を達成するための自動ロボット接着ライン

- 4.2.3 米国における防衛費の増加

- 4.2.4 中東における防衛オフセット政策による接着剤の現地生産の促進

- 4.2.5 宇宙プログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 エポキシおよびイソシアネート原料サプライチェーンにおける慢性的な変動性

- 4.3.2 厳格なREACHおよびCARB VOC規制による溶剤系配合の制限(欧州/米国)

- 4.3.3 民間航空におけるバイオベース接着剤の認定におけるボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 反応性

- 5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリウレタン

- 5.2.3 シリコーン

- 5.2.4 その他

- 5.3 機能タイプ別

- 5.3.1 構造用

- 5.3.2 非構造用

- 5.4 用途別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 メンテナンス、修理、運用 (MRO)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリアとニュージーランド

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Beacon Adhesives Inc.

- 6.4.5 Chemetall GmbH (BASF)

- 6.4.6 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.7 Dymax

- 6.4.8 Flamemaster Corp.

- 6.4.9 Gurit Services AG

- 6.4.10 H.B. Fuller Company

- 6.4.11 Henkel AG & Co. KGaA

- 6.4.12 Hernon Manufacturing Inc

- 6.4.13 Hexcel Corporation

- 6.4.14 Huntsman International LLC.

- 6.4.15 Hybond

- 6.4.16 Hylomar Products

- 6.4.17 IPS Corporation

- 6.4.18 L&L Products

- 6.4.19 Master Bond Inc.

- 6.4.20 Parker Hannifin Corp

- 6.4.21 Parson Adhesives Inc.

- 6.4.22 Permabond LLC

- 6.4.23 PPG Industries Inc.

- 6.4.24 Sika AG

- 6.4.25 Solvay

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用接着剤は、航空機、宇宙船、人工衛星、ロケットなどの製造および修理において使用される、極めて高い性能が要求される特殊な接着剤の総称でございます。これらの接着剤は、従来の機械的接合(リベット、ボルトなど)と比較して、軽量化、応力集中緩和、疲労寿命の向上、異種材料間の接合を可能にするという大きな利点を提供いたします。航空宇宙環境は、極端な温度変化、真空、放射線、振動、化学物質への曝露、高応力といった過酷な条件に晒されるため、接着剤にはこれら全てに耐えうる高い信頼性と耐久性が求められます。

航空宇宙用接着剤には様々な種類がございます。最も広く使用されているのはエポキシ樹脂系接着剤で、優れた強度、耐熱性、耐薬品性、寸法安定性を持つため、主要な構造部材の接合や複合材料の接着に不可欠でございます。高温環境下での使用には、ポリイミド樹脂系接着剤が用いられます。これは極めて高い熱安定性を有し、エンジン部品や高速航空機の構造に適用されます。柔軟性と広い温度範囲での性能が求められる用途にはシリコーン系接着剤が適しており、シーリング、ポッティング、振動減衰などに利用されます。

その他にも、ポリウレタン系接着剤は優れた柔軟性と衝撃吸収性から内装部品や非構造接着に、アクリル系接着剤は速硬化性とプラスチックへの良好な接着性から特定の非構造用途に用いられます。フェノール樹脂系接着剤は高い耐熱性と難燃性を持つため、特定の高温・防火用途に適用されます。また、均一な接着層を形成しやすく、作業性に優れるフィルム接着剤や、隙間充填に適したペースト接着剤も広く利用されており、用途に応じて最適な種類が選択されます。

これらの接着剤は、航空機の主翼、胴体、尾翼といった主要構造の接合、複合材料部品の組み立て、内装パネルやギャレー、座席などの非構造部品の固定に広く用いられます。エンジンナセルや一部のエンジン部品、熱シールドの接着にも使用され、軽量化と性能向上に貢献しております。宇宙分野では、人工衛星の構造体、太陽電池パネルの接着、熱制御システムの固定など、多岐にわたる用途でその信頼性が求められます。さらに、航空機の修理・保守作業においても、損傷した構造の補修や部品の交換に接着技術が不可欠でございます。燃料タンクや電気部品のシーリング、キャビン加圧システムの密閉、熱管理のためのヒートシンク接着、振動や騒音を低減するためのダンピング材としても活用されております。

航空宇宙用接着剤の性能を最大限に引き出すためには、関連する様々な技術が重要でございます。特に、炭素繊維強化プラスチック(CFRP)などの複合材料との組み合わせは不可欠であり、接着剤はこれらの軽量高強度材料の接合に中心的な役割を果たします。接着強度と耐久性を確保するためには、被着材表面の適切な表面処理技術(陽極酸化処理、プラズマ処理、プライマー塗布など)が極めて重要でございます。また、接着部の品質を保証するためには、超音波探傷、X線検査、サーモグラフィなどの非破壊検査技術が欠かせません。接着剤の精密な塗布や硬化プロセスを自動化するロボットシステムや、オートクレーブ、オーブン、UV照射など多様な硬化技術も、品質と生産性向上に貢献しております。将来的には、自己修復機能やセンシング機能を備えたスマート接着剤の開発も進められています。

市場背景としては、航空宇宙産業における軽量化と燃費効率向上への強い要求が、複合材料の使用拡大とそれに伴う接着剤需要の増加を牽引しております。また、人工衛星の打ち上げ増加や宇宙探査の活発化も、宇宙機用接着剤市場の成長を後押ししています。一方で、航空宇宙分野特有の極めて厳しい認証プロセス、長期的な信頼性保証、高い研究開発コストが市場参入の障壁となっております。主要な接着剤メーカーや化学企業がこの市場で競争しており、より高い耐熱性、速硬化性、環境負荷の低い(溶剤フリーなど)接着剤の開発が現在の市場トレンドでございます。

将来展望としましては、次世代の複合材料や異種材料(金属と複合材など)の接合に対応する高性能接着剤の開発が加速すると予想されます。持続可能性への意識の高まりから、バイオベース接着剤やリサイクル可能な接着剤、揮発性有機化合物(VOC)排出量の少ない環境配慮型接着剤の研究開発が進むでしょう。自己修復機能や、接着部に埋め込まれたセンサーによって構造健全性をリアルタイムで監視できるスマート接着剤の実用化も期待されています。製造プロセスのさらなる自動化とデジタル化により、接着剤の塗布から硬化、検査までの一貫したシステムが進化し、生産効率と品質が向上すると考えられます。月面基地建設や火星探査といった深宇宙ミッション、さらには極超音速飛行機のような極限環境下での使用に耐えうる、革新的な接着技術の開発も重要な課題であり、同時にコスト効率の高いソリューションの提供も求められております。航空宇宙用接着剤は、今後も航空宇宙技術の進化を支える基盤技術として、その重要性を増していくことでしょう。