航空宇宙・防衛用カーボンブレーキ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空宇宙・防衛用カーボンブレーキ市場レポートは、航空機クラス(商業航空、軍用航空、一般航空、宇宙船)、材料タイプ(カーボン-カーボン複合材、カーボン-セラミック複合材)、装備(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

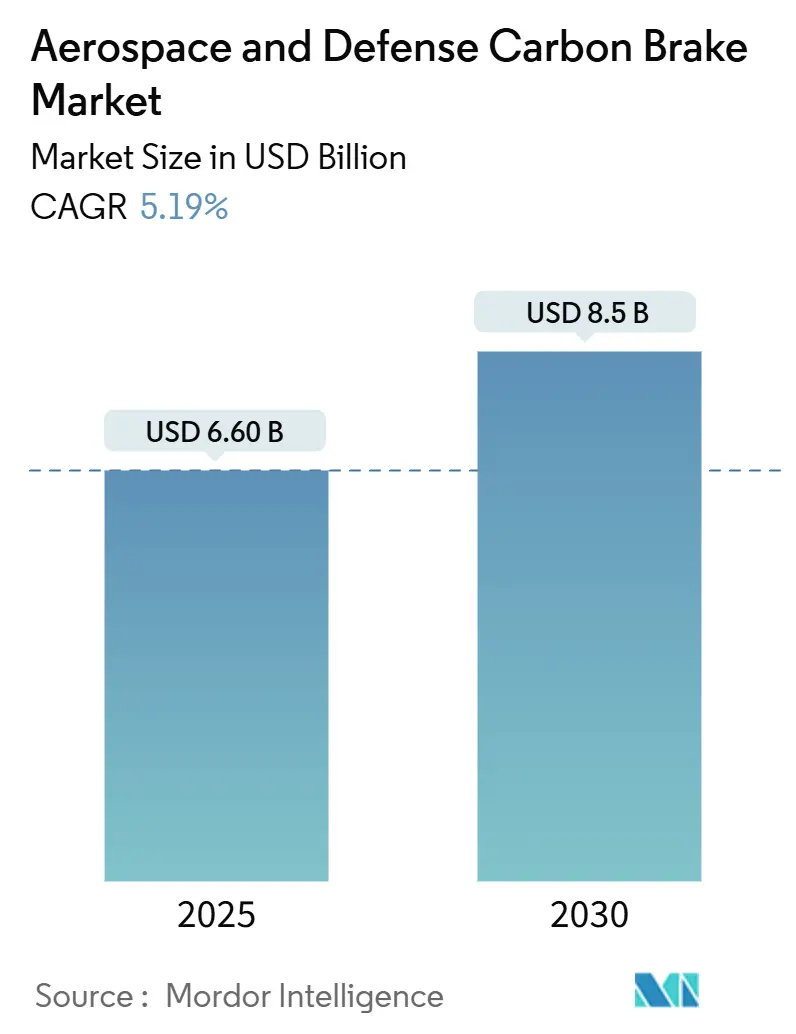

航空宇宙・防衛用カーボンブレーキ市場は、2025年に66億米ドルに達し、2030年までに85億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.19%です。この市場の成長は、航空部門の回復、商業用ナローボディ機の生産ライン加速、および複数年にわたる防衛近代化プログラムによって牽引されています。軽量ブレーキシステムは、着陸時の排出量を削減し、燃費を向上させるため、新型航空機の標準仕様となっています。OEMの受注残が17,000機を超えているため、調達サイクルが短縮され、ブレーキサプライヤーは鍛造能力の拡大と、摩耗したディスクを再製造する循環経済プロセスの採用を迫られています。航空宇宙グレードの炭素繊維の原材料コストは変動しやすいものの、航空会社との長期契約や防衛予算が需要の安定を支えています。

主要なレポートのポイント

* 航空機クラス別: 商業航空が2024年に収益シェアの60.45%を占めました。宇宙船用途は2030年までに6.21%のCAGRで最も速い拡大が予測されています。

* 材料タイプ別: カーボンカーボン複合材が2024年に市場シェアの70.54%を占めましたが、カーボンセラミック複合材は6.65%のCAGRで最も速い成長を遂げると予想されています。

* 装着タイプ別: ラインフィット(新機装着)が2024年の市場規模の54.24%を占め、レトロフィット(改修)需要は2030年までに5.89%のCAGRで増加しています。

* 地域別: 北米が2024年に市場規模の37.75%を維持し、アジア太平洋地域は予測期間中に6.25%のCAGRを記録すると予測されています。

市場のトレンドと洞察

成長を牽引する要因:

* 世界の民間航空機生産率の増加(CAGRへの影響+1.8%): ボーイングとエアバスが単通路型プログラムの月間生産目標を引き上げており、17,000機を超えるOEM受注残があります。炭素ブレーキは、鋼鉄製に比べて最大40%の軽量化を実現し、運用コスト削減を目指す航空会社にとって好ましい選択肢です。サプライヤーは追加のオートクレーブ、緻密化炉、仕上げラインに投資しており、Collins Aerospaceは米国とアジアの着陸システム能力拡大に2億2500万米ドルを投じました。

* 軍用輸送機および戦闘機のグローバルな現役機隊の拡大(CAGRへの影響+1.2%): 米国は次世代航空優勢ロードマップの下でF-22のアップグレードに約100億米ドルを割り当てており、欧州やアジアでも同様の近代化が進んでいます。HoneywellのCarbenixブレーキは、F-35、F-15、F-16を含む2,400機以上の軍用機に搭載されており、炭素技術の幅広い採用を示しています。

* 軽量部品による着陸時排出量削減への規制の焦点(CAGRへの影響+0.9%): FAAやEASAは、航空機の重量とライフサイクル排出量を関連付ける性能ベースの認証規則に部品質量目標を組み込んでいます。これにより、航空会社は燃費改善と脱炭素目標達成のために炭素ブレーキを指定しています。

* 成長市場におけるワイドボディ機および長距離航空機の需要増加(CAGRへの影響+0.7%): アジア太平洋地域の航空会社は、大陸間路線で二桁の年間交通量増加を予想しており、B787およびエアバスA350ファミリーの記録的な受注につながっています。ワイドボディ機のブレーキパックは大型で、高エネルギー着陸時に高い熱負荷に直面するため、航空機あたりのコンテンツが15万~30万米ドルに増加します。

* 次世代軍用および宇宙打ち上げ車両における先進軽量ブレーキシステムの採用(CAGRへの影響+0.4%)。

* 炭素ブレーキのリサイクルおよび再製造技術の進歩(CAGRへの影響+0.2%)。

成長を抑制する要因:

* 従来の鋼鉄製代替品と比較した炭素ブレーキの高い初期費用(CAGRへの影響-1.1%): 炭素システムの購入価格は鋼鉄製システムの3~4倍であり、ナローボディ機一式で10万米ドルを超えることもあります。コストに敏感な地域の運航会社は、ライフサイクルコストの削減にもかかわらずアップグレードを遅らせることがあります。

* 炭素ディスク鍛造および加工ベンダー間のサプライチェーン統合(CAGRへの影響-0.8%): SafranによるCollins Aerospaceの作動装置部門の18億米ドルでの買収は、垂直統合の一例であり、世界の鍛造業者を10社未満に限定しています。集中した生産能力は、単一施設の混乱に対する脆弱性を高め、OEMは生産拡大の際に交渉力が低下します。

* 次世代ブレーキ材料の認証および認定サイクルの長期化(CAGRへの影響-0.5%)。

* 原材料コストの変動、特に航空宇宙グレードの炭素繊維(CAGRへの影響-0.4%)。

セグメント分析

* 航空機クラス別:商業航空が現在の優位性を支える

2024年、商業プログラムは航空宇宙・防衛用カーボンブレーキ市場規模の60.45%(39.9億米ドルに相当)を占めました。これは、航空会社が新型の単通路型機およびワイドボディ機の納入において、普遍的にカーボンブレーキを選択しているためです。ナローボディ機隊におけるレトロフィット(改修)の波も需要を強化しており、宇宙船セグメントは打ち上げ頻度の増加に伴い、6.21%のCAGRで最も速い成長を示しています。カーボンブレーキの耐久性は、鋼鉄製に比べてオーバーホール間の運用期間を2~3倍延長させることができ、高サイクル旅客機のライフサイクルメンテナンスコストを削減します。商業ジェット機の生産は2043年までに44,000機以上増加すると予測されており、堅調な交換需要を維持します。軍用機隊もペイロード範囲を拡大するためにカーボンブレーキを採用しており、F-35、F-15EX、A400Mはそれぞれカーボンカーボンディスクを標準装備しています。

* 材料タイプ別:カーボンカーボンが優位を維持、カーボンセラミックが加速

2024年、カーボンカーボン複合材は航空宇宙・防衛用カーボンブレーキ市場シェアの70.54%(46.6億米ドルの収益に相当)を占めました。この従来の材料は、高運動エネルギー停止時において実績のある熱性能を提供します。しかし、カーボンセラミック複合材は6.65%のCAGRで拡大すると予測されており、航空宇宙・防衛用カーボンブレーキ市場全体を上回る成長を見せています。これは、製造サイクルが短く、熱放散率が高いため、重量級着陸時の滑走路オーバーランリスクを低減できるためです。この材料シフトは、サプライチェーンの回復力にも起因しており、カーボンセラミックディスクはバージン繊維の使用量が少なく、前駆体価格の急騰に対する脆弱性が低減されます。

* 装着タイプ別:ラインフィットがリードを維持、レトロフィット需要が上昇

2024年の収益の54.24%(約35.8億米ドル)はラインフィット(新機装着)が占めました。これは、OEMがすべての新型機納入時にカーボンブレーキを指定し、初日からメンテナンス計画に組み込んでいるためです。レトロフィット(改修)活動は収益の45.76%を占め、航空会社が炭素オフセットコスト圧力と燃費目標を達成するために現役機隊を近代化していることから、5.89%のCAGRでより速く成長しています。SafranのLandingLifeプログラムは、摩耗したディスクを再生・リサイクルし、レトロフィットのダウンタイムを短縮し、航空会社の持続可能性報告を支援しています。

地域別分析

* 北米は2024年に航空宇宙・防衛用カーボンブレーキ市場の37.75%(24.9億米ドルに相当)を占めました。これは、堅調な防衛予算、高い旅客量、および密度の高い整備・修理・オーバーホール(MRO)ネットワークに支えられています。

* 欧州は、エアバスの生産と厳格な環境規制に支えられ、かなりのシェアを維持しており、軽量部品の採用を加速させています。

* アジア太平洋地域は、中国、インド、東南アジアの航空会社が急増する中間層の交通量に対応するために機隊を拡大していることから、6.25%のCAGRで最も速く成長している地域です。地域MROの拡大は、現地でのディスク再生を可能にし、運航会社のターンアラウンドタイムを改善しています。

* 中東でも同様の成長ダイナミクスが存在し、サウジビジョン2030やその他の国家多様化プログラムに関連するワイドボディ機の受注によって推進されています。

* 南米とアフリカは規模は小さいものの、燃料価格の上昇に伴い、鋼鉄製からカーボンブレーキへの移行を進める新興の低コスト航空会社を通じて、成長の可能性を秘めています。

競争環境

航空宇宙・防衛用カーボンブレーキ業界は、中程度の集中度を特徴としています。Safran、Collins Aerospace、Honeywell International Inc.、およびMeggitt PLCは、ボーイング、エアバス、主要な防衛大手との長期供給契約を通じて、2024年の収益の50%以上を占めました。Safranだけでも、ほとんどの現役民間航空機にカーボンブレーキを装備し、世界中に20のMROショップを運営しています。Collins Aerospaceは最近、米国とアジアの鍛造工場を拡大するために2億2500万米ドルを投じることを表明しており、既存企業が供給中断に備えて自社生産に投資し続けていることを示しています。Honeywellは、戦闘機、輸送機、回転翼機にCarbenixブランドを活用し、軍事ニッチ市場に注力しています。新興の競合他社は、都市型航空モビリティ車両などのニッチなプログラムをターゲットにしていますが、認証コストと鍛造プレスの設備投資要件は依然として大きな参入障壁となっています。垂直統合が加速しており、Safranによる作動装置事業の買収は、隣接する着陸装置部品に対する支配を拡大し、クロスセル機会を創出しています。

最近の業界動向

* 2025年7月: Safranは、フランスに30,000平方メートルの新しい航空機用カーボンブレーキ施設に4億5000万ユーロ(5億2857万米ドル)を投資し、2030年に操業を開始する予定です。この拡張により、2037年までに生産能力が25%増加し、同社の航空宇宙・防衛用カーボンブレーキ市場における地位が強化されます。

* 2025年4月: Spirit AirlinesとSafran Landing Systemsは、SpiritのA320機隊(運用中のA320ceoおよびA320neo航空機、および将来の納入機を含む)に対する車輪およびカーボンブレーキの供給とメンテナンスサービスに関する契約を更新しました。

このレポートは、世界の航空宇宙および防衛分野におけるカーボンブレーキ市場に焦点を当て、その市場定義、調査範囲、および調査方法を概説しています。

エグゼクティブサマリーによると、航空宇宙および防衛カーボンブレーキ市場は、2030年までに85億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は5.19%が見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、中国、インド、東南アジアにおける航空機フリートの拡大が牽引し、2030年までのCAGRは6.25%に達する見込みです。

市場の成長を促進する主な要因としては、世界の民間航空機生産率の増加、軍用輸送機および戦闘機の現役フリートの拡大、軽量部品による着陸時排出量の削減に焦点を当てた規制の強化が挙げられます。また、成長市場におけるワイドボディ機および長距離航空機の需要増加、次世代軍用機および宇宙打ち上げ機における先進軽量ブレーキシステムの採用、カーボンブレーキのリサイクルおよび再製造技術の進歩も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。従来の鋼製代替品と比較してカーボンブレーキの初期費用が高いこと、カーボンディスクの鍛造および加工ベンダー間でのサプライチェーンの統合、次世代ブレーキ材料の認証および認定に長期間を要すること、特に航空宇宙グレードの炭素繊維における原材料コストの変動などが挙げられます。

市場は、航空機クラス(民間航空機、軍用航空機、一般航空機、宇宙船)、材料タイプ(カーボン-カーボン複合材、カーボン-セラミック複合材)、装着タイプ(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に基づいて詳細に分析されています。特に、航空会社が古い航空機にカーボンブレーキを後付けする傾向が見られますが、これは着陸時の排出量を削減し、燃料消費を抑え、持続可能性規制に適合させるためです。材料タイプでは、カーボン-セラミックブレーキが、より速い放熱性と低い生産コストを提供し、6.65%のCAGRで成長しており、従来の材料を上回る勢いを示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Safran SA、Collins Aerospace、Honeywell International Inc.などの主要企業がプロファイルされています。新規参入者にとっては、高い鍛造プレス設備投資コストと数年にわたる認証要件が大きな参入障壁となっています。

このレポートには、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれており、市場の包括的な理解を提供しています。さらに、市場機会と将来の展望、未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の民間航空機生産率の増加

- 4.2.2 軍用輸送機および戦闘機のグローバルな運用機数の拡大

- 4.2.3 軽量部品による着陸重量排出量の削減に対する規制の焦点

- 4.2.4 成長市場におけるワイドボディ機および長距離航空機の需要増加

- 4.2.5 次世代軍用および宇宙打ち上げ車両における先進軽量ブレーキシステムの採用

- 4.2.6 カーボンブレーキのリサイクルおよび再製造技術の進歩

- 4.3 市場の阻害要因

- 4.3.1 従来の鋼製代替品と比較したカーボンブレーキの高い初期費用

- 4.3.2 カーボンディスク鍛造および加工ベンダー間のサプライチェーン統合

- 4.3.3 次世代ブレーキ材料の長い認証および認定サイクル

- 4.3.4 原材料コストの変動、特に航空宇宙グレードの炭素繊維

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 航空機クラス別

- 5.1.1 商業航空

- 5.1.1.1 ナローボディ

- 5.1.1.2 ワイドボディ

- 5.1.1.3 リージョナルジェット

- 5.1.2 軍用航空

- 5.1.2.1 戦闘機

- 5.1.2.2 輸送機

- 5.1.2.3 特殊任務機

- 5.1.2.4 軍用ヘリコプター

- 5.1.3 一般航空

- 5.1.3.1 ビジネスジェット

- 5.1.3.2 商業ヘリコプター

- 5.1.4 宇宙船

- 5.2 材料タイプ別

- 5.2.1 炭素-炭素複合材

- 5.2.2 炭素-セラミック複合材

- 5.3 装着別

- 5.3.1 ラインフィット

- 5.3.2 レトロフィット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Safran SA

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Honeywell International Inc.

- 6.4.4 Meggitt Limited (Parker-Hannifin Corporation)

- 6.4.5 Hunan Boyun New Materials Co., Ltd.

- 6.4.6 Crane Aerospace & Electronics (Crane Co.)

- 6.4.7 SGL Carbon SE

- 6.4.8 Royal Aircraft Maintenance Company

- 6.4.9 TP Aerospace Group

- 6.4.10 Carlyle Johnson Machine Company

- 6.4.11 TAE Aerospace

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛用カーボンブレーキは、航空機や防衛装備品において、極めて高い安全性と性能が求められる制動システムの中核をなす技術でございます。このブレーキは、従来の鋼鉄製ブレーキに代わり、炭素繊維強化炭素複合材料(C/Cコンポジット)を摩擦材として採用している点が最大の特徴です。C/Cコンポジットは、その優れた耐熱性、軽量性、高摩擦係数、そして長寿命性により、特に航空機の着陸時における高速・高エネルギー吸収という過酷な条件下で、その真価を発揮いたします。航空機が着陸する際には、数百トンにも及ぶ機体が時速数百キロメートルから短時間で停止する必要があり、この際に発生する膨大な運動エネルギーを熱エネルギーに変換し、安全に放散させる役割を担っています。

このカーボンブレーキにはいくつかの種類がございます。構造面では、複数のローター(回転体)とステーター(固定体)を組み合わせた多板式ディスクブレーキが主流であり、これにより高い制動力を効率的に得ることができます。材料面では、C/Cコンポジットの製造プロセスによって特性が異なり、化学気相浸透(CVI)法や液相含浸法など、様々な技術が用いられています。また、高温環境下での酸化劣化を防ぐために、炭化ケイ素(SiC)などの耐酸化コーティングが施されることも一般的でございます。制御方式においては、油圧式が一般的ですが、近年では軽量化や整備性向上、精密な制御を目的とした電動ブレーキシステムへの移行も進められております。

航空宇宙・防衛用カーボンブレーキの用途は多岐にわたります。民間航空機では、ボーイング787やエアバスA380といった大型旅客機から、中型機、ビジネスジェットに至るまで、幅広い機種に採用されており、着陸時の制動はもちろん、地上でのタキシング時の速度制御にも貢献しています。軍用機においては、戦闘機、輸送機、爆撃機など、特に高速着陸や短距離離着陸(STOL)能力が求められる機体、あるいは空母艦載機のような極限環境下での運用が想定される機体に不可欠な部品です。過去にはスペースシャトルにも採用された実績があり、将来的な宇宙再突入機などへの応用も期待されています。その他、高負荷・高熱環境下での制動が必要な特殊車両や大型防衛装備品にもその技術が応用される可能性を秘めております。

関連技術としては、まずC/Cコンポジット材料そのものの開発が挙げられます。高性能な炭素繊維の選定、プリフォームの製造技術、そして炭素化・黒鉛化プロセス、さらには前述の耐酸化コーティング技術などが含まれます。次に、ブレーキの性能を最大限に引き出すための制御システム技術が重要です。アンチスキッドシステム(ABS)やオートブレーキシステム、そして次世代のブレーキ・バイ・ワイヤ(BBW)といった電子制御技術は、安全かつ効率的な制動を実現するために不可欠です。また、ブレーキが吸収した熱を効率的に放散させるための熱管理技術や、ブレーキディスクの摩耗状態や損傷を非破壊で検査する技術(超音波検査、X線検査など)も、安全性とメンテナンス性の向上に貢献しています。さらに、ブレーキの性能や熱応力、摩耗を予測するためのシミュレーション技術(CAE)も、開発効率の向上に寄与しています。

市場背景としましては、世界の航空機需要の増加、特にアジア太平洋地域における経済成長と航空旅客数の増加が、カーボンブレーキ市場の拡大を牽引しています。また、航空機の燃費効率向上への要求が高まる中で、軽量であるカーボンブレーキは機体全体の軽量化に貢献し、燃料消費量の削減に寄与するため、その採用が加速しています。安全性向上への絶え間ない要求や、既存航空機の老朽化に伴う交換需要も市場を支える要因です。一方で、製造プロセスの複雑さからくる高コストや、高温環境下での酸化劣化による寿命の問題、サプライチェーンの安定性確保などが課題として挙げられます。主要な市場プレイヤーとしては、サフランS.A.(メシエ・ブガッティ・ダウティ)、コリンズ・エアロスペース、ハネウェル・エアロスペース、メギットPLCなどが挙げられ、激しい競争を繰り広げています。

将来展望としましては、まず材料技術のさらなる進化が期待されます。より軽量で高強度、長寿命なC/Cコンポジットの開発、そして耐酸化性を飛躍的に向上させる新しいコーティング技術やマトリックス材料の研究が進められるでしょう。これにより、ブレーキの交換頻度を減らし、運用コストの低減に貢献することが期待されます。次に、電動ブレーキシステムの普及が加速すると見込まれます。油圧システムの廃止は、機体の軽量化、整備性の向上、そして環境負荷の低減に繋がり、より精密なブレーキ制御も可能になります。さらに、センサー技術を統合したスマートブレーキシステムの開発も進むでしょう。リアルタイムでの摩耗監視や異常検知、さらにはAIを活用した予知保全(Predictive Maintenance)の実現により、航空機の安全性と稼働率が向上すると考えられます。持続可能性の観点からは、カーボンブレーキのリサイクル技術の確立や、製造プロセスにおける環境負荷の低減も重要なテーマとなるでしょう。また、都市型航空交通(UAM)やeVTOL(電動垂直離着陸機)といった新たな航空機の登場は、カーボンブレーキ技術に新たな応用分野をもたらす可能性を秘めており、市場のさらなる拡大が期待されます。これらの技術革新は、航空宇宙・防衛分野における安全性、効率性、そして環境性能の向上に大きく貢献していくことでしょう。