航空宇宙および防衛材料市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

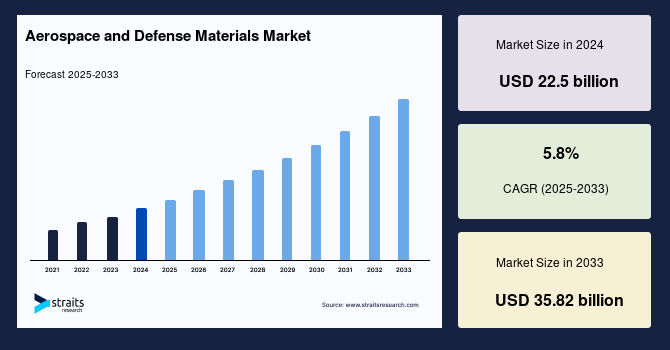

世界の航空宇宙・防衛材料市場の規模は、2024年に225億米ドルと評価され、2025年には238億1,000万米ドルから2033年には358億2,000万米ドルに達すると予測されており、予測期間(2025年から2033年)中に年平均成長率(CAGR)5.8%で成長するとされています。航空宇宙および防衛材料は、極端な条件に耐えるように特別に設計されており、航空機、宇宙船、および防衛システムが最適に機能することを保証します。これらの材料には、高強度対重量比の複合材料、軽量合金、セラミックス、およびポリマーが含まれ、その優れた強度、耐熱性、および耐久性で知られています。業界は常に革新を続けており、厳しい安全性、信頼性、環境基準を満たしつつ、コスト効率と性能の要求をバランスしています。

この材料の需要の増加は、航空宇宙技術の進歩、宇宙探査ミッションの拡大、世界的な防衛システムの近代化によって推進されています。さらに、業界のサステナビリティへの注力が強まっており、リサイクル可能で燃料効率の高い材料が重視されています。軍事用途では、先進合金やレーダー吸収材料がステルス性能を強化します。同様に、NASAのアルテミス計画のような宇宙プログラムは、月の過酷な環境に耐えられる超軽量で耐熱性のある材料に頼っています。このセクターが進化する中で、航空宇宙および防衛材料は、さまざまな用途でより高い効率、持続可能性、性能を達成する上で重要な役割を果たし続けるでしょう。

2024年の主要国の戦闘機の艦隊規模は、複合材料が航空宇宙および防衛部門でますます使用されており、その優れた強度対重量比、疲労耐性、および熱特性によって注目を集めています。特に、炭素繊維強化ポリマー(CFRP)は、燃料効率を大幅に向上させ、構造性能を強化する能力で注目されています。これらの進歩は、航空機の効率を向上させるだけでなく、運用コストを削減します。軽量で高性能な材料の需要が増加する中、複合材料の革新が加速し、航空宇宙および防衛用途での進展を推進し、業界の進化する性能と持続可能性の要求を満たすことが期待されています。

環境への配慮が高まり、厳格な規制が製造業者をエコフレンドリーでリサイクル可能な材料の採用に押し進めています。これらの材料は、生産の環境への影響を減らしながら、業界の持続可能性を向上させます。生物模倣の代替品である真珠母様セラミックスなどが、航空機エンジンの従来の超合金を置き換えるために探求されており、魅力的な特性を提供し、持続可能な製造プロセスを促進しています。航空機艦隊リサイクル協会(AFRA)などの組織もまた、持続可能性の向上に重要な役割を果たしています。AFRAのベストプラクティスは、解体中に航空機の重量の85〜90%をリサイクルまたは再利用できることを保証しています。このような取り組みは、航空宇宙および防衛材料生産におけるより緑で効率的な実践への集団的なシフトを反映しています。

燃料効率への重視が高まる中、航空宇宙および防衛業界で軽量複合材料の採用が進んでいます。これらの材料は航空機の重量を削減し、空力を向上し、燃料経済性を改善します。近代的な航空機は、複合材料の翼を備えることで、より高い空力効率を達成し、重要なコストと環境上の利益をもたらします。業界の持続可能性へのコミットメントは、製造業者が環境問題に対処しつつコスト効率を維持するための先進材料の統合に明らかです。このような革新は、エコフレンドリーで効率的な航空ソリューションの需要を満たす上で重要です。

世界的な航空機生産の成長は、航空宇宙および防衛材料市場の主要な推進力であり、航空旅行需要の回復によって促進されています。製造業者は、広範な航空会社の注文に応えるために生産を拡大しています。このような材料は、燃料効率と運用性能を向上させるために不可欠です。航空会社や防衛部門が近代化された艦隊を求める中、革新的な材料および製造技術の需要が増加し、業界の効率と持続可能性に対する注力が強化されています。

航空宇宙および防衛業界の複雑さと世界的な性質を考えると、サプライチェーンの混乱からの大きな挑戦に直面しています。特殊材料、コンポーネント、および世界のさまざまな地域から調達されたサプライヤーへの依存がサプライチェーンを非常に混乱しやすくしています。地政学的緊張、自然災害、またはCOVID-19パンデミックのような予期せぬ出来事は、連鎖的な影響を生み出し、生産の遅延、コストの増大、重要な材料の不足を引き起こす可能性があります。サプライチェーンのわずかな混乱でも、生産スケジュール、運用効率、収益性に大きな影響を与える可能性があります。そのため、製造業者は、サプライヤーネットワークの多様化、地元調達への投資、先進的な物流戦略の採用によって、リスクを軽減し、材料の安定供給を確保するための挑戦に対処する必要があります。

防衛予算の世界的な増加は、航空宇宙および防衛材料市場にとって大きな機会を提供しています。各国は軍事能力の向上を優先しており、軽量合金、複合材料、および特殊コーティングのような先進材料の需要が増加しています。これらの材料は、防衛装備の性能、耐久性、効率を向上させる上で重要な役割を果たしています。これらの発展は、材料製造における革新を促進するだけでなく、航空宇宙企業の契約を拡大し、業界の成長と技術的進歩を促進しています。

北アメリカは、世界の航空宇宙および防衛材料市場で支配的な地位を占めており、豊富な防衛予算と世界をリードする航空宇宙製造能力の組み合わせによって推進されています。地域的には、防衛支出の強力な支えを受けており、航空機、宇宙船、防衛システムで使用される先進の高性能材料の需要が促進されています。主要な航空宇宙および防衛企業の存在と最先端の技術が、これらの材料の需要をさらに加速しています。北アメリカは、防衛および航空宇宙の進展をリードし続けており、その市場シェアは依然として強固であり、研究開発への継続的な投資が、現代戦争および宇宙探査の進化するニーズに対応するための材料革新を推進しています。

アジア太平洋地域は、航空宇宙および防衛産業の両方で最も急成長している市場として認識されており、防衛の近代化および航空宇宙インフラの開発における重要な投資によって推進されています。中国、インド、日本、韓国のような国々は、航空宇宙能力を積極的に強化し、防衛部門を拡大しており、先進材料の需要が増加しています。最先端の技術と防衛システムに対する関心が高まる中、この地域は軽量で高性能な材料の需要の急増を目の当たりにしています。

アルミニウム合金セグメントは、その軽量、強度、および耐食性のユニークな組み合わせにより、航空宇宙および防衛材料産業で最大の市場シェアを占めています。これらの特性は、商業用および軍用航空機構造の両方でアルミニウム合金を理想的な選択肢としています。燃料効率の高い航空機と防衛用途での軽量材料に対する需要の増加は、アルミニウム合金の使用をさらに促進しています。優れた強度対重量比と多用途性を持つアルミニウム合金は、製造業者にとってトップの選択肢であり続け、市場収益を促進し、航空宇宙材料技術の未来を形成しています。

商業航空部門は、世界的な航空旅行の増加と燃料効率への注力の高まりにより、航空宇宙および防衛材料市場をリードしています。航空会社は、燃料経済性を向上させ、コストを削減し、全体的な乗客体験を向上させるために、軽量で耐久性のある材料を優先しています。発展途上国での可処分所得の増加、都市化、中産階級の拡大が航空旅行の需要をさらに促進しています。さらに、排出量と燃料効率に関する規制の強化が、商業航空用材料の革新を推進し、このセクターが航空宇宙材料で最大の市場シェアを維持することを保証しています。

世界の航空宇宙および防衛材料セクターの主要な市場プレーヤーは、業界の進化する要求に応じるために先進材料への投資を増やしています。戦略的パートナーシップ、買収、および継続的な製品革新などの戦略を追求することで、これらの企業はその提供を強化するだけでなく、市場での存在感を拡大しています。

Hexcel Corporationは、航空宇宙、防衛、および産業用途向けに先進複合材料を設計する新興企業です。同社は、軽量材料、炭素繊維、樹脂、およびハニカム構造を製造しており、商業用および軍用の両方で使用できます。Hexcelは、航空宇宙および防衛での高性能材料の需要増加に対応するため、事業を拡大しています。

Report Coverage & Structure

レポートの構造概要

このレポートは、航空宇宙および防衛材料市場に関する詳細な分析を提供しています。レポートは、以下の主要なセクションに分かれています。

1. イントロダクション

- セグメンテーション

- リサーチメソドロジー

- サンプル取得

2. エグゼクティブサマリー

市場の概要と主要な調査結果をまとめています。

3. リサーチの範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

6. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

7. 規制枠組み

- 北アメリカ

- ヨーロッパ

- APAC(アジア太平洋地域)

- 中東およびアフリカ

- LATAM(ラテンアメリカ)

8. ESGトレンド

環境、社会、ガバナンスの観点からの市場のトレンドを分析します。

9. 世界の航空宇宙および防衛材料市場のサイズ分析

- 材料タイプ別の市場概要と価値分析

- アルミニウム合金

- 鋼合金

- チタン合金

- 複合材料

- その他

- 用途別の市場概要と価値分析

- 商用航空

- 軍用航空機

- 宇宙船

- ミサイルおよび防衛システム

- その他

10. 地域別市場分析

各地域における市場の詳細な分析を提供します。

- 北アメリカ市場分析

- ヨーロッパ市場分析

- APAC市場分析

- 中東およびアフリカ市場分析

- LATAM市場分析

*** 本調査レポートに関するお問い合わせ ***

航空宇宙および防衛材料とは、航空機、宇宙船、ミサイル、軍事装備品などの製造や運用に使用される特殊な材料を指します。これらの材料は、過酷な環境や高い性能が要求される状況での使用を前提として設計・開発されています。航空宇宙産業と防衛産業は、高度な技術と品質が求められる分野であり、そのために使用される材料も非常に専門的なものとなっています。

航空宇宙および防衛材料には、金属材料、複合材料、セラミックス、ポリマーなど、様々な種類があります。金属材料には、軽量で強度の高いアルミニウム合金やチタン合金が含まれます。これらは、航空機の機体やエンジン部分に多く使用されています。また、ニッケル基合金は、高温に耐える特性からタービンエンジンの部品によく利用されます。複合材料は、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などが代表的で、軽量でありながら高い強度と剛性を持つため、航空機の翼や機体構造に使用されます。セラミックスは、耐熱性や耐摩耗性に優れており、エンジンの部品や防護装備に利用されることがあります。ポリマー材料は、軽量で絶縁性に優れているため、航空機の内装材や電気絶縁材として用いられます。

これらの材料は、使用目的や環境に応じて選定され、技術開発が行われています。例えば、航空機においては、燃料効率の向上やCO2排出削減のために軽量化が重要な課題となっており、それに対応するために新しい複合材料の開発が進められています。また、防衛分野では、兵器や装甲車両の高い防御力と機動性を両立するために、優れた強度と耐久性を持つ材料が求められています。

さらに、航空宇宙および防衛材料の開発には、先端技術が密接に関わっています。例えば、ナノテクノロジーを利用した材料の特性向上や、3Dプリンティング技術による部品製造の効率化などが挙げられます。ナノテクノロジーは、材料の微細構造を制御することで、強度や耐久性、熱伝導性などの特性を向上させることが可能です。3Dプリンティングは、複雑な形状の部品を迅速かつ正確に製造することができるため、設計の自由度が増し、製造コストの削減にも寄与しています。

このように、航空宇宙および防衛材料は、厳しい使用環境に対応するための高い要求性能を満たすべく、常に進化を続けています。これらの材料の開発と応用は、航空宇宙産業や防衛産業の発展において重要な役割を果たしており、今後も新たな技術の導入とともにさらなる進化が期待されています。