航空宇宙・防衛向け多機能ディスプレイ(MFD)市場:規模・シェア分析、成長動向と予測(2025年~2030年)

航空宇宙・防衛多機能ディスプレイ(MFD)市場レポートは、プラットフォーム(空中、陸上など)、システムタイプ(電子飛行計器、ヘッドアップディスプレイなど)、ディスプレイ技術(LCD/AMLCD、LED/TFTなど)、画面サイズ(5インチ未満など)、装着方式(ラインフィット、レトロフィット)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

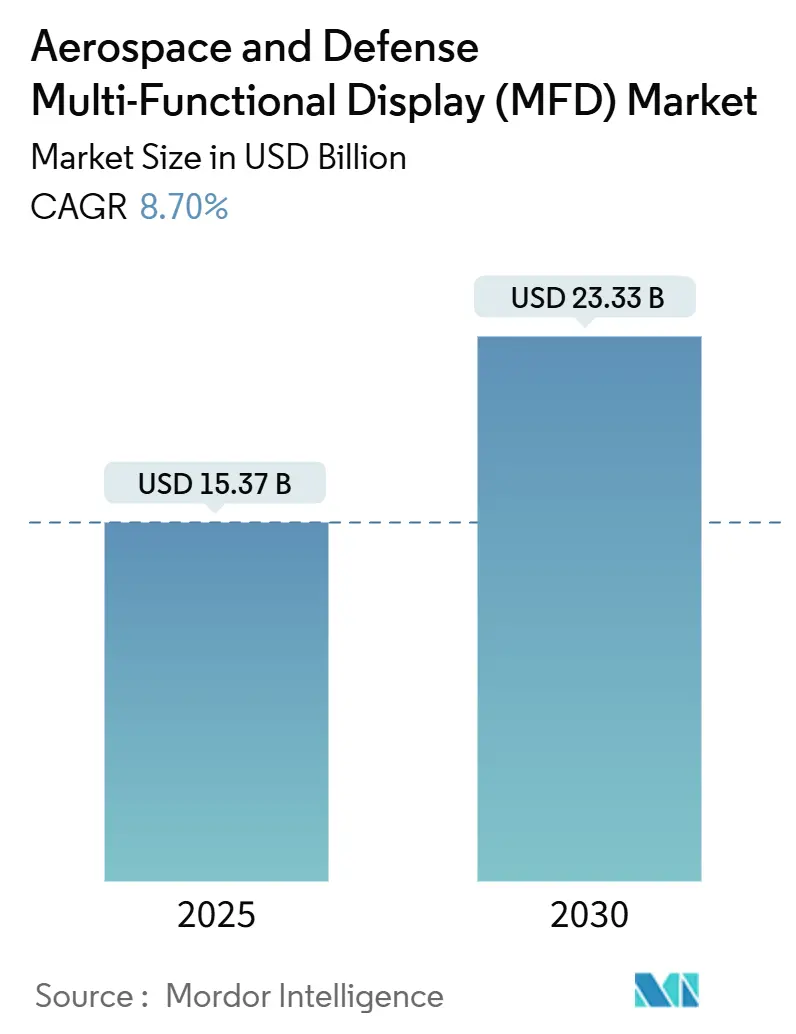

航空宇宙・防衛多機能ディスプレイ(MFD)市場は、2025年に153.7億米ドル規模に達し、2030年には8.70%の年平均成長率(CAGR)で233.3億米ドルに拡大すると予測されています。この成長は、次世代コックピット電子機器が航空、宇宙、陸上防衛プラットフォームにおいて果たす極めて重要な役割を強調しています。市場の拡大は、主に3つの要因によって推進されています。第一に、旧来の陰極線管(CRT)計器を統合型グラスコックピットに置き換える積極的な軍事アップグレードプログラムです。第二に、民間ジェット機の生産スケジュールの回復です。第三に、放射線や真空環境に耐えうる宇宙認定視覚化システムの需要増加です。

航空会社はパンデミック中に中断していた機材拡張計画を再開しており、ビジネスジェット運航会社は進化する航空交通監視義務に対応するため、キャビンの改修を急いでいます。防衛分野では、統合全領域指揮統制(JADC2)のようなデジタル戦闘管理コンセプトが、パイロットや地上指揮官の意思決定サイクルを短縮するセンサー融合ディスプレイを推進しています。さらに、MiniLEDおよびMicroLEDバックライト技術の画期的な進歩は、高輝度と低消費電力を実現し、高G戦闘機コックピットやバッテリー駆動の電動垂直離着陸機(eVTOL)にとって魅力的な技術となっています。

主要な市場動向と洞察

成長要因

* 世界的な民間および軍用航空機の生産増加(CAGRへの影響度:+2.1%): ボーイングとエアバスの受注残は合計13,000機を超え、コックピットディスプレイの安定した需要を保証しています。F-35ライトニングIIのような防衛プログラムも、飛行誘導と兵器管理を統合するパノラマタッチスクリーンを採用しており、高度な視覚化ハードウェアの単価を押し上げています。無人航空システムも同様のセンサー融合哲学を採用し、地上管制ステーション向けに堅牢なディスプレイを必要としています。

* 既存機材のコックピット近代化の義務化(CAGRへの影響度:+1.8%): CRTの維持費高騰とスペアパーツの枯渇により、運航会社は既存のパネルカットに適合しつつ、より豊富なグラフィックと軽量化を実現する液晶またはMiniLEDユニットへの移行を余儀なくされています。航空交通規制当局は、トランスポンダー、ADS-B Out、衛星ナビゲーションの適合性を承認されたディスプレイシステムとの互換性に結びつけることで、近代化を義務付けています。

* ディスプレイシステムの技術進歩(CAGRへの影響度:+1.5%): バックライト、ピクセル密度、ドライバーエレクトロニクスの改善により、ディスプレイの輝度は1,000ニト以上、コントラスト比は1,000:1に向上し、直射日光下でも鮮明な視認性を実現しています。MiniLEDアーキテクチャは、従来のLCDと比較して30%のエネルギーを節約し、バッテリー駆動のeVTOL機や太陽光発電の高高度無人航空システム(UAS)にとって決定的な要因となっています。

* 次世代航空モビリティ向け軽量アビオニクスの採用増加(CAGRへの影響度:+1.3%): 電動地域航空機や都市航空モビリティの設計では、軽量化が最優先され、アビオニクスベンダーは薄型ガラス基板やコンパクトなベゼルを採用してディスプレイの重量を削減しています。従来の6パネル計器クラスター(50ポンド超)は、主要な飛行、ナビゲーション、エンジンパラメータを単一の画面に統合した20ポンドのスイートに置き換わっています。

* AI対応センサー融合型状況認識ディスプレイの需要増加(CAGRへの影響度:+1.2%): JADC2のようなデジタル戦闘管理コンセプトは、パイロットや地上指揮官の意思決定サイクルを短縮するセンサー融合ディスプレイを推進しています。

* サイバーセキュリティとコンプライアンス規制によるMFD交換の加速(CAGRへの影響度:+0.9%): 新しいソフトウェアや衛星ナビゲーション要件に対応できない旧型ユニットの交換を促進しています。

抑制要因

* 高い認証・開発コスト(CAGRへの影響度:-1.4%): DO-178CレベルAソフトウェア保証の取得には、最大100人年と1,000万米ドル以上の費用がかかる場合があり、新規ディスプレイ設計の資本要件を押し上げています。

* 世界的な半導体不足とサプライチェーンの脆弱性(CAGRへの影響度:-1.1%): 飛行用マイクロコントローラーのリードタイムが40週に延長され、放射線耐性メモリデバイスの供給も逼迫しています。ガリウムとゲルマニウムの輸出規制も、LEDおよび半導体製造に影響を与えています。

* パイロットの作業負荷閾値によるヒューマンマシンインターフェースの限界(CAGRへの影響度:-0.8%): 特に高負荷の軍事用途において、複雑なディスプレイがパイロットの認知負荷を高める可能性があります。

* 拡張現実(AR)やウェアラブルヘッドアップディスプレイなどの代替技術の台頭(CAGRへの影響度:-0.6%): これらの技術がMFDの役割の一部を代替する可能性を秘めています。

セグメント分析

* プラットフォーム別: 2024年には航空機搭載システムが57.67%の市場シェアを占めました。しかし、宇宙用途は2030年までに9.12%の最速CAGRを記録すると予測されており、低軌道(LEO)衛星コンステレーション、再利用型ロケット、月ゲートウェイインフラによって牽引される将来の成長エンジンとして位置づけられています。宇宙認定ディスプレイは、-150°Cから+120°Cでの動作、単一イベントアップセットへの耐性、数年間のメンテナンスフリー動作といった、航空機よりもはるかに厳しい条件が要求されます。

* システムタイプ別: 電子飛行ディスプレイは2024年に37.65%の収益シェアを維持しましたが、ヘルメットマウントディスプレイ(HMD)は2030年までに10.44%のCAGRで拡大すると予測されています。ARオーバーレイがエリート戦闘機部隊から回転翼機、訓練機、そして将来的には民間輸送機のコックピットへと普及するにつれて、HMDの市場シェアは拡大すると見込まれています。

* ディスプレイ技術別: LCD/AMLCD技術は、その実績ある信頼性、費用対効果の高い量産、広範な耐空性実績により、44.32%の市場シェアを保持しています。しかし、MiniLEDおよびMicroLEDソリューションは11.56%のCAGRで急成長しており、1,000ニトを超える輝度、夜間視認ゴーグル(NVG)互換のコントラストレベル、非与圧コックピットに適した熱性能を背景に、既存技術の優位性を侵食すると予測されています。

* 画面サイズ別: 5~10インチのセグメントが2024年に33.78%のシェアでリードしましたが、15インチ以上のパネルは2030年までに10.76%のCAGRで成長すると予測されています。これは、ワイドボディ機のコックピットが合成ビジョン、移動マップ、システム概要を単一の表面に統合したパノラマプライマリーフライトディスプレイを採用しているためです。

* 装備タイプ別(Fitment): ラインフィット(新造機への搭載)は2024年の出荷の68.45%を占めましたが、レトロフィット(既存機への改修)プログラムは9.82%のCAGRで加速すると予測されています。これは、数千もの老朽化した機体がOEMによるサポート終了の閾値に近づいているためです。規制当局は標準化されたレトロフィットの承認経路を合理化しており、設置コストとダウンタイムを削減し、採用率を高めています。

地域分析

* 北米: 2024年に航空宇宙・防衛MFD市場の37.66%を占め、最大の市場です。ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった主要企業が存在し、世界最大の防衛予算(8,420億米ドル)を維持しています。F-35の生産継続とB-21レイダーの低率初期生産段階が、パノラマディスプレイサプライヤーに安定した需要を保証しています。

* アジア太平洋: 10.21%の最速CAGRを記録すると予想されています。東アジアの防衛費が年率7.8%で成長し、民間航空ネットワークが急速に拡大していることが背景にあります。中国のC919ナローボディプログラムは国産ディスプレイサブシステムを組み込んでおり、輸出認証が成熟すれば現地ベンダーが世界的に競争する規模を獲得するでしょう。

* 欧州: ユーロファイタータイフーン、ミラージュ2000D、将来戦闘航空システム(FCAS)プログラムがセンサー融合型ヒューマンマシンインターフェースを優先しており、依然として影響力のある市場です。EASAの厳格な認証文化は、しばしば世界的な先例を設定しています。

競合状況

航空宇宙・防衛MFD市場は中程度の集中度を示しており、Collins Aerospace(RTX Corporation)、Garmin Ltd.、L3Harris Technologies, Inc.、Thales Group、Honeywell International Inc.が40%以上のシェアを占めています。これらの主要企業は、統合された製品ポートフォリオと社内認証ラボを活用して技術的優位性を維持しています。例えば、Collins Aerospaceは垂直統合により光学、電子機器、ソフトウェアをカバーし、2024年にはフィンランドの導波路専門企業Dispelixとの提携を通じてARロードマップを深化させました。Honeywell International Inc.はビジネス航空ニッチ市場を支配しており、2025年1月にはMetrojetのコックピットをDU1310-1からDU1310-2ユニットにアップグレードし、合成ビジョンとタッチスクリーン機能を追加しました。

戦略的に、既存企業はディスプレイハードウェアをサイバー分析やAIソフトウェアで補完するM&Aターゲットを追求し、付加価値機能のバンドル化とスイッチングコストの引き上げを図っています。MiniLEDマトリックスの宇宙認定競争は、放射線耐性半導体専門企業との協業も促進しています。一方、新規参入企業は東南アジアでの受託製造を活用してコスト構造を低減していますが、知的財産障壁と認証ハードルに直面しています。

最近の業界動向

* 2025年6月: IEEは、L3Harrisとの契約に基づき、数百台の3ATI電子戦(EW)MFDの生産段階を開始しました。このIEE 3ATIディスプレイは、Viper Shieldシステム内のコックピットディスプレイインターフェースとして機能する重要なコンポーネントです。

* 2024年8月: Innovative Solutions & Support (IS&S) は、複数の外国軍が使用する商用派生プラットフォーム向けに、統合ミッションコンピューター付き19インチMFDを提供する数百万ドル規模の契約を獲得しました。このIS&S 19インチMFDは、商用および軍用航空機アプリケーション向けのマルチタッチスクリーンインターフェースを特徴としています。

このレポートは、航空宇宙および防衛分野における多機能ディスプレイ(MFD)市場の詳細な分析を提供しています。

市場概要と予測:

2025年には153.7億米ドルと評価されるこの市場は、2030年までに233.3億米ドルに達し、年平均成長率(CAGR)8.70%で成長すると予測されています。市場の成長を牽引する主な要因としては、世界的な商用および軍用航空機の生産増加、既存フリートにおけるコックピットの近代化義務、ディスプレイシステムの技術進歩、次世代航空モビリティ向け軽量アビオニクスの採用拡大、AI対応・センサー融合型状況認識ディスプレイへの需要増加、サイバーセキュリティおよびコンプライアンス規制によるMFD交換の加速が挙げられます。一方で、高い認証・開発コスト、世界的な半導体不足とサプライチェーンの脆弱性、パイロットの作業負荷によるヒューマンマシンインターフェースの限界、拡張現実(AR)やウェアラブルヘッドアップディスプレイなどの代替技術の台頭が市場の成長を抑制する要因となっています。

主要セグメントの洞察:

* プラットフォーム別: 衛星コンステレーションや月面ミッションの増加に伴い、宇宙アプリケーションが9.12%のCAGRで最も急速に成長すると見込まれています。

* システムタイプ別: 拡張現実の採用により、ヘルメットマウントディスプレイが10.44%のCAGRで最高の成長を記録すると予測されています。

* ディスプレイ技術別: 優れた輝度と効率性を提供するMiniLEDおよびMicroLEDソリューションが11.56%のCAGRで、既存のLCDの優位性を覆す可能性を秘めています。

* フィットメント別: 老朽化したフリートが進化する航空交通指令やサイバーセキュリティ基準に準拠する必要があるため、レトロフィット(後付け)需要は9.82%のCAGRで勢いを増しています。

* 地域別: 防衛支出の増加と商用フリートの拡大に支えられ、アジア太平洋地域が10.21%のCAGRで最も高い成長機会を提供しています。

詳細な市場セグメンテーション:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* プラットフォーム別: 航空機、陸上、海軍、宇宙。

* システムタイプ別: 電子飛行ディスプレイ、ヘッドアップディスプレイ、ヘルメットマウントディスプレイ、ポータブル/ハンドヘルドMFD。

* ディスプレイ技術別: LCD/AMLCD、LED/TFT、OLED/QD-OLED、MiniLEDおよびMicroLED。

* 画面サイズ別: 5インチ未満、5~10インチ、10~15インチ、15インチ超。

* フィットメント別: ラインフィット(新造機搭載)、レトロフィット(既存機改修)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジルなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)にわたる詳細な地理的分析が含まれています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Garmin Ltd.、Thales Group、L3Harris Technologies, Inc.、BAE Systems plc、Saab AB、Elbit Systems Ltd.など、主要16社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望:

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

このレポートは2025年9月15日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な民間航空機および軍用機の生産増加

- 4.2.2 既存機材におけるコックピットの強制的な近代化

- 4.2.3 ディスプレイシステムの技術的進歩

- 4.2.4 次世代航空モビリティ向け軽量アビオニクスの採用増加

- 4.2.5 AI対応、センサー融合型状況認識ディスプレイの需要増加

- 4.2.6 サイバーセキュリティとコンプライアンス規制によるMFD交換の加速

- 4.3 市場の阻害要因

- 4.3.1 高い認証および開発コスト

- 4.3.2 世界的な半導体不足とサプライチェーンの脆弱性

- 4.3.3 パイロットの作業負荷しきい値によるヒューマンマシンインターフェースの制限

- 4.3.4 拡張現実やウェアラブルヘッドアップディスプレイなどの新たな代替品

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 航空機

- 5.1.2 陸上

- 5.1.3 海上

- 5.1.4 宇宙

- 5.2 システムタイプ別

- 5.2.1 電子飛行ディスプレイ

- 5.2.2 ヘッドアップディスプレイ

- 5.2.3 ヘルメットマウントディスプレイ

- 5.2.4 ポータブル/ハンドヘルドMFD

- 5.3 ディスプレイ技術別

- 5.3.1 LCD/AMLCD

- 5.3.2 LED/TFT

- 5.3.3 OLED/QD-OLED

- 5.3.4 MiniLEDおよびMicroLED

- 5.4 画面サイズ別

- 5.4.1 5インチ未満

- 5.4.2 5~10インチ

- 5.4.3 10~15インチ

- 5.4.4 15インチ超

- 5.5 装着方法別

- 5.5.1 ラインフィット

- 5.5.2 レトロフィット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Garmin Ltd.

- 6.4.4 Thales Group

- 6.4.5 L3Harris Technologies, Inc.

- 6.4.6 BAE Systems plc

- 6.4.7 Saab AB

- 6.4.8 Elbit Systems Ltd.

- 6.4.9 Astronautics Corporation of America

- 6.4.10 Avidyne Corporation

- 6.4.11 Aspen Avionics, Inc.

- 6.4.12 Dynon Avionics (Dynon Group)

- 6.4.13 Samtel Avionics Ltd.

- 6.4.14 Genesys Aerosystems (Moog Inc.)

- 6.4.15 Teledyne Technologies Incorporated

- 6.4.16 Innovative Solutions & Support, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛向け多機能ディスプレイ(MFD)は、現代の航空機、宇宙船、地上車両、艦船などのコックピットや操縦室、管制室において、オペレーターがミッションを遂行するために不可欠な情報表示システムです。これは、従来の多数の単機能計器やアナログメーターを統合し、飛行情報、航法情報、エンジン計器、システム監視、兵装状況、戦術情報、センサーデータなど、多岐にわたる情報を一元的に表示する能力を持っています。その主な目的は、パイロットやオペレーターの状況認識能力(Situation Awareness: SA)を飛躍的に向上させ、同時にワークロードを軽減することにあります。極めて過酷な環境下での使用が想定されるため、高信頼性、高耐久性、優れた視認性、そして直感的な操作性が厳しく求められます。

次に、MFDの種類について見ていきましょう。MFDは、そのサイズ、表示技術、操作方式、機能統合度などによって多様に分類されます。サイズに関しては、補助的な情報表示に用いられる小型のものから、主要な飛行情報や戦術情報を表示する中型、さらにはコックピットの広範囲を覆い、複数の情報をシームレスに表示する大型ディスプレイ(LAD: Large Area Display)まで存在します。表示技術の面では、現在、液晶ディスプレイ(LCD)が主流ですが、より高コントラストで広視野角、高速応答が可能な有機EL(OLED)ディスプレイの採用も進んでいます。操作方式は、物理的なボタンやロータリーエンコーダ、ジョイスティックに加え、直感的な操作を可能にするタッチパネルが広く普及しており、将来的には音声認識や視線追跡といった先進的なインターフェースの統合も期待されています。また、表示される情報の種類や統合度合いによって、飛行情報に特化したもの、戦術情報に特化したもの、あるいはそれらを高度に統合したものなど、ミッションに応じた多様なMFDが存在します。

これらのMFDは、多岐にわたる用途で活用されています。航空機においては、戦闘機ではレーダー情報、IRST(赤外線捜索追尾装置)データ、電子戦情報、兵装状況、戦術マップなどがMFDに表示され、パイロットは刻々と変化する戦況を瞬時に把握します。輸送機や旅客機では、飛行計画、航法、エンジン計器、システム監視、気象情報などが表示され、安全かつ効率的な運航を支援します。ヘリコプターでは、地形追随飛行支援やホバリング支援、ミッション管理情報などが表示されます。宇宙船においては、軌道情報、システム監視、生命維持装置の状態などがMFDを通じてクルーに提供されます。地上車両、例えば戦車や装甲車では、戦術マップ、センサー情報、車両の状態、通信情報などが表示され、乗員の状況認識と連携を強化します。艦船の艦橋や戦闘情報センター(CIC)では、航海情報、ソナー、レーダー、兵装管制、監視カメラの映像などがMFDに集約され、広範な状況把握と迅速な意思決定を可能にしています。

MFDの進化を支えるのは、様々な関連技術です。まず、ディスプレイ技術そのものが重要であり、高輝度、高コントラスト、広視野角、低消費電力、そして極端な温度変化や振動、衝撃に耐えうる堅牢性が求められます。LCDやOLEDに加え、次世代技術としてマイクロLEDなども研究されています。次に、グラフィック処理技術は、膨大なセンサーデータや地図情報をリアルタイムで高速にレンダリングし、3D表示やAR(拡張現実)表示を可能にする上で不可欠です。ヒューマン・マシン・インターフェース(HMI)技術は、パイロットやオペレーターが直感的にシステムを操作できるよう、エルゴノミクスに基づいた設計、タッチパネル、ジェスチャー認識、音声認識、視線追跡などの技術を統合します。また、複数の異なるセンサー(レーダー、IRST、EO/IR、GPSなど)からの情報を統合し、単一の画面に表示するセンサーフュージョン技術は、MFDの価値を最大化します。さらに、リアルタイムでの情報共有や外部システムとの連携を可能にするデータリンク・ネットワーク技術、そして機密情報の保護とシステムへの不正アクセス防止のためのサイバーセキュリティ技術も、MFDの信頼性と安全性を確保する上で極めて重要です。MIL規格準拠の耐環境技術やEMC/EMI(電磁両立性/電磁干渉)対策も、過酷な運用環境下での安定稼働を保証します。

市場背景を理解することは、MFDの現状と将来を把握する上で不可欠です。航空宇宙・防衛向けMFD市場は、世界的に成長傾向にあります。その主な成長要因としては、旧式航空機のアビオニクス改修による近代化需要、新型航空機や宇宙船、防衛システムの開発・導入、デジタル化とネットワーク化の進展、そしてパイロットのワークロード軽減と状況認識能力向上への継続的な要求が挙げられます。特に、AR/VR技術の統合による新たな価値提供や、アジア太平洋地域や中東における防衛予算の増加も市場を牽引しています。一方で、高コストであること、技術の陳腐化が早いこと、厳しい認証プロセスと長期の開発期間、サプライチェーンの安定性確保、サイバー脅威への対応、そして熟練技術者の不足といった課題も存在します。主要な市場プレイヤーとしては、コリンズ・エアロスペース(旧ロックウェル・コリンズ)、ハネウェル、タレス、BAEシステムズ、エルビット・システムズなどが挙げられ、日本企業もこの分野に参入しています。

最後に、航空宇宙・防衛向けMFDの将来展望について述べます。今後、MFDはさらなる大型化と統合化が進むと予想されます。コックピット全体を覆うような大型ディスプレイ(LAD)の普及により、物理的な計器はさらに削減され、より広範でシームレスな情報表示が可能になるでしょう。拡張現実(AR)や仮想現実(VR)技術のMFDへの統合は、パイロットに没入感のある情報提供を可能にし、ヘルメットマウントディスプレイ(HMD)との連携も一層強化されるでしょう。人工知能(AI)や機械学習の活用により、MFDは情報の優先順位付け、異常検知、さらには意思決定支援を行うことで、パイロットの認知負荷を大幅に軽減する役割を担うようになります。システムの柔軟性向上とアップグレードの容易化、コスト削減のため、モジュール化やオープンアーキテクチャの採用も進むでしょう。操作インターフェースは、タッチ、音声、ジェスチャー、視線追跡など、複数の操作方法を組み合わせたマルチモーダルインターフェースへと進化し、より直感的で効率的な操作を実現します。サイバーレジリエンスの強化は、将来のMFDシステムにおいて不可欠な要素となり、攻撃に対する回復力と防御力が向上します。また、民生技術の転用による低コスト化と高性能化も進み、より多くのプラットフォームへのMFDの導入が加速すると考えられます。これらの進化は、航空宇宙・防衛分野におけるオペレーションの安全性、効率性、そして有効性を飛躍的に向上させることに貢献するでしょう。