航空宇宙・防衛ロボット自動化アクチュエーター市場規模・シェア分析-成長動向と予測 (2025年~2030年)

航空宇宙・防衛ロボット自動化アクチュエーター市場レポートは、駆動方式(電動、油圧、空圧など)、コンポーネント(モーター・ドライブ、ギアボックスなど)、用途(飛行制御翼面、ランディングギア・ブレーキなど)、エンドユーザー(商業航空宇宙OEM、防衛OEMなど)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

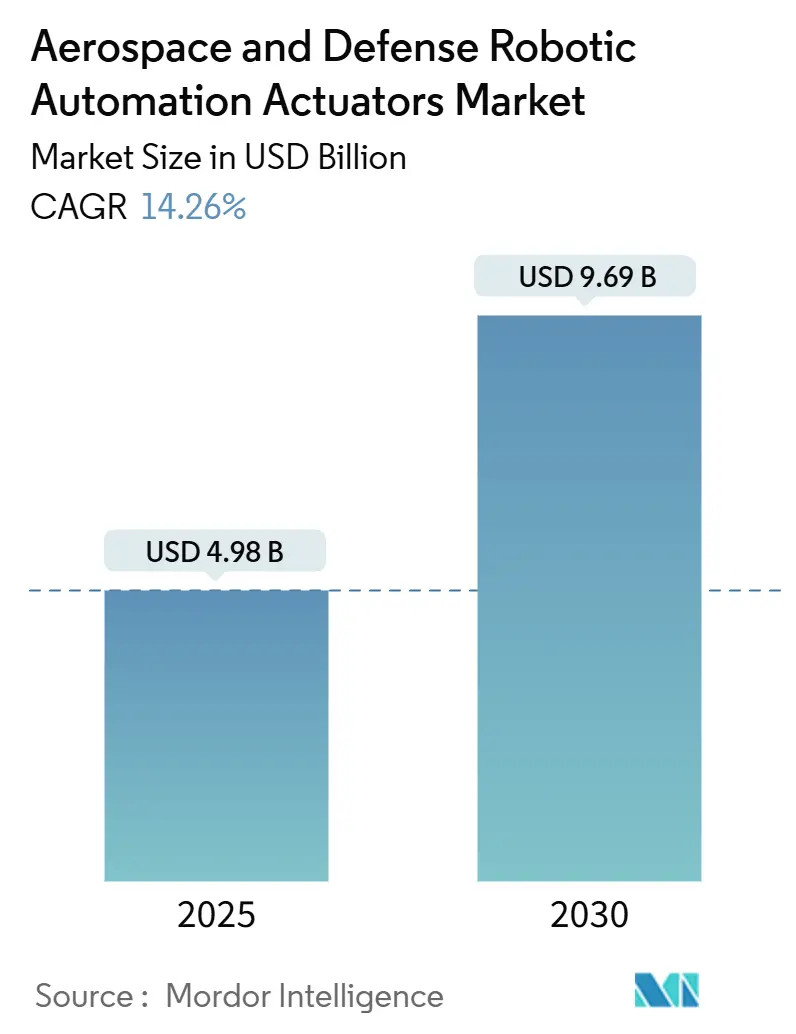

航空宇宙・防衛ロボット自動化アクチュエーター市場は、2019年から2030年を調査期間とし、2025年には49.8億米ドル、2030年には96.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.26%です。この成長は、次世代航空機、宇宙船、無人プラットフォームにおいて、流体動力システムがより軽量な電気機械式ソリューションに置き換えられ、自律運用が追求され、リアルタイムの健全性監視が組み込まれることで加速しています。商用ジェットプログラムが市場量を維持する一方で、防衛の近代化やニュー・スペース企業の台頭が新たな機会を生み出しています。市場の集中度は高く、大手サプライヤーが電気アクチュエーションの専門知識と認証能力を確保するためにニッチな専門企業を買収するなど、統合が進んでいます。希土類磁石に関するサプライチェーンの脆弱性や、組み込みネットワークのサイバーセキュリティ強化にかかるコストは成長を抑制する要因ですが、デジタルで耐障害性のあるモーションコントロールへの長期的な移行を妨げるものではありません。

主要な市場動向と洞察

市場の推進要因

* 耐障害性電気式飛行制御アクチュエーターの需要急増: 商用および軍用プログラムでは、単一障害を許容し、リアルタイムの健全性センサーを組み込み、飛行中に段階的な性能低下を可能にする能力が求められています。

* 電気アクチュエーションシステムへの移行の加速: 航空宇宙産業では、従来の油圧システムと比較して、軽量化、燃料効率の向上、メンテナンスコストの削減を実現する電気アクチュエーションシステムへの移行が急速に進んでいます。これにより、航空機の設計の柔軟性が高まり、より複雑な制御機能の統合が可能になります。

* 自律型および無人航空機システム(UAS)の普及: 軍事および商業用途における自律型プラットフォームの需要増加は、高度なモーションコントロールシステムと、信頼性の高い電気アクチュエーターの採用を促進しています。これらのシステムは、遠隔操作または完全に自律的な飛行において、精密な制御と迅速な応答を可能にします。

* 防衛近代化プログラムとニュー・スペース経済の成長: 世界各国の防衛予算の増加と、宇宙探査および衛星配備における民間企業の台頭は、高性能で堅牢なアクチュエーションソリューションの新たな市場を創出しています。特に、小型衛星や再利用型ロケットにおける電気アクチュエーターの需要が高まっています。

市場の抑制要因

* 希土類磁石のサプライチェーンの脆弱性: 電気アクチュエーターの製造に不可欠な希土類磁石の供給は、特定の地域に集中しており、地政学的リスクや貿易政策の変動によりサプライチェーンの混乱が生じる可能性があります。これは、生産コストの増加や供給の遅延につながる恐れがあります。

* 組み込みネットワークのサイバーセキュリティ強化にかかるコスト: 航空宇宙システムにおけるデジタル化とネットワーク化の進展は、サイバー攻撃のリスクを高めています。高度なサイバーセキュリティ対策を組み込み、継続的に更新するための投資は、開発コストと運用コストを増加させる要因となります。

* 認証と規制の厳格さ: 航空宇宙分野における新しい技術やシステムの導入には、厳格な認証プロセスと規制要件を満たす必要があります。これは、開発期間の長期化とコストの増加を招き、市場投入の障壁となることがあります。

市場機会

* 予測保全とリアルタイム健全性監視システムの統合: アクチュエーターに組み込まれたセンサーとデータ分析を活用することで、システムの健全性をリアルタイムで監視し、故障を予測して予防的なメンテナンスを行うことが可能になります。これにより、運用効率が向上し、ダウンタイムが削減されます。

* 積層造形(3Dプリンティング)技術の活用: 積層造形は、アクチュエーター部品の軽量化、複雑な形状の実現、製造リードタイムの短縮に貢献します。これにより、カスタマイズされたソリューションの提供や、サプライチェーンの最適化が可能になります。

* ハイブリッド電気推進システムへの応用拡大: 航空機の電動化が進む中で、ハイブリッド電気推進システムにおける電気アクチュエーターの役割はますます重要になります。これは、より効率的で環境に優しい航空機の開発を促進する大きな機会となります。

主要企業

この市場の主要企業には、Parker Hannifin Corporation、Safran S.A.、Collins Aerospace (Raytheon Technologies Corporation)、Moog Inc.、Honeywell International Inc.などが含まれます。これらの企業は、研究開発への投資、戦略的買収、パートナーシップを通じて、市場での競争力を維持・強化しています。特に、電気アクチュエーション技術とデジタルソリューションへの注力が顕著です。

このレポートは、「世界の航空宇宙・防衛ロボットオートメーションアクチュエーター市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーでは、市場が2025年には49.8億米ドル、2030年には96.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.26%と非常に高い成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 耐故障性を持つ電動飛行制御アクチュエーターへの需要の急増。

2. 防衛分野におけるロボット無人地上車両(UGV)アクチュエーターの急速な採用。

3. 軽量複合材ギアトレインの革新によるSWaP(サイズ、重量、電力)の削減。

4. 次世代航空機に対する米国防総省(DoD)の「油圧ラインゼロ」指令。

5. SpaceXのような垂直統合型アクチュエーター生産モデルの登場。

6. モジュール式でメンテナンスフリーのUAV(無人航空機)サーボに対するコールオフ契約の増加。

一方で、市場の成長を阻害する要因も存在します。

1. 安全性が極めて重要な電気機械式ドライブの認定におけるボトルネック。

2. 希土類磁石のサプライチェーンの脆弱性(特に中国が世界の供給量の約80%を占め、価格変動リスクがある点)。

3. 防衛輸出管理規制(ITAR、EARなど)への準拠による遅延。

4. ネットワーク化されたロボット関節におけるサイバーセキュリティ強化コスト。

技術的な動向としては、次世代航空機において油圧システムに代わり、高トルク密度と内蔵冗長性を兼ね備えた電気機械式システムが注目されており、13.76%のCAGRで成長し、DoDの「油圧ラインゼロ」目標達成に貢献しています。また、コンポーネント別では、AIを統合した予測メンテナンスやサイバーセキュリティ対応のネットワーク化により、「コントローラーとソフトウェア」セグメントが14.87%のCAGRで最も急速に拡大すると予測されています。

地域別では、アジア太平洋地域が防衛近代化、商業航空の拡大、野心的な国家宇宙プログラムに牽引され、14.38%のCAGRで最も高い成長潜在力を示しています。また、自律型軍用地上車両におけるアクチュエーター需要は、特に北米とアジア太平洋地域でのロボット戦闘車両の早期導入により、2.1%のプラスのCAGR貢献が見込まれています。

レポートでは、アクチュエーションタイプ(電動、油圧、空気圧、電気機械式、電気油圧式)、コンポーネント(モーターとドライブ、ギアボックス、センサーとエンコーダー、パワーエレクトロニクス、コントローラーとソフトウェア)、アプリケーション(飛行制御面、着陸装置とブレーキ、ロボットマニピュレーター、兵器・ペイロード処理、衛星・宇宙ロボットなど)、エンドユーザー(商業航空OEM、防衛OEM、MROと改修、宇宙機関と新宇宙企業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。競争環境のセクションでは、Moog Inc.、Curtiss-Wright Corporation、Mitsubishi Electric Corporation、FANUC AMERICA CORPORATION、Honeywell International Inc.など、主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 耐障害性電動飛行制御アクチュエータの需要急増

- 4.2.2 ロボット無人地上車両(UGV)アクチュエータの防衛分野での急速な採用

- 4.2.3 SWaPを低減する軽量複合材ギアトレインの革新

- 4.2.4 次世代航空機に対する国防総省の「油圧ラインゼロ」義務化

- 4.2.5 SpaceX型垂直統合アクチュエータ生産モデル

- 4.2.6 モジュール式メンテナンスフリーUAVサーボのコールオフ契約の増加

-

4.3 市場の阻害要因

- 4.3.1 安全性が重要な電気機械式ドライブの認定におけるボトルネック

- 4.3.2 希土類磁石サプライチェーンの脆弱性

- 4.3.3 防衛輸出管理コンプライアンスの遅延(ITAR、EAR)

- 4.3.4 ネットワーク化されたロボット関節のサイバー強化コスト

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 作動方式別

- 5.1.1 電動

- 5.1.2 油圧

- 5.1.3 空圧

- 5.1.4 電気機械式

- 5.1.5 電子油圧式

-

5.2 コンポーネント別

- 5.2.1 モーターとドライブ

- 5.2.2 ギアボックス

- 5.2.3 センサーとエンコーダー

- 5.2.4 パワーエレクトロニクス

- 5.2.5 コントローラーとソフトウェア

-

5.3 用途別

- 5.3.1 飛行制御翼面

- 5.3.2 着陸装置とブレーキ

- 5.3.3 ロボットマニピュレーター

- 5.3.4 兵器およびペイロードの取り扱い

- 5.3.5 衛星/宇宙ロボット

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 商業航空宇宙OEM

- 5.4.2 防衛OEM

- 5.4.3 MROおよび改修

- 5.4.4 宇宙機関およびニュースペース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他の中東

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Moog Inc.

- 6.4.2 Curtiss-Wright Corporation

- 6.4.3 Rockwell Automation Inc.

- 6.4.4 Emerson Electric Co.

- 6.4.5 SMC株式会社

- 6.4.6 三菱電機株式会社

- 6.4.7 Altra Industrial Motion Corp. (Regal Rexnord Corporation)

- 6.4.8 FANUC AMERICA CORPORATION

- 6.4.9 BAE Systems plc

- 6.4.10 Harmonic Drive SE

- 6.4.11 QinetiQ Group

- 6.4.12 Boston Dynamics, Inc.

- 6.4.13 Honeywell International Inc.

- 6.4.14 Bosch Rexroth Corporation (Bosch Rexroth AG)

- 6.4.15 AB SKF

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛ロボット自動化アクチュエーターは、極めて特殊かつ要求水準の高い環境下で、ロボットが物理的な動作を行うための駆動装置を指します。これらのアクチュエーターは、航空機、宇宙機、無人地上車両(UGV)、無人航空機(UAV)、無人水中車両(UUV)といった多様なプラットフォームにおいて、精密な位置決め、力制御、速度制御を実現し、自動化されたミッション遂行を可能にする中核技術でございます。過酷な温度変化、真空、放射線、高振動、衝撃といった環境に耐えうる高い信頼性、耐久性、そして軽量性、小型化が不可欠であり、安全性と冗長性も極めて重視されます。

主な種類としましては、まず「電動アクチュエーター」が挙げられます。これは、サーボモーター(ブラシレスDCモーターやステッピングモーターなど)と減速機、ボールねじ、リニアガイドなどを組み合わせたもので、高精度、高効率、優れた制御性を特徴とします。メンテナンスが比較的容易であることから、航空機のフラップやランディングギアの駆動、衛星のアンテナ指向制御、防衛ロボットの関節やグリッパーなど、幅広い用途で採用が進んでおります。次に「油圧アクチュエーター」は、油圧ポンプで発生させた圧力を利用してシリンダーやモーターを駆動する方式です。高出力、高剛性、優れた応答性を持ち、大型航空機の操縦翼やランディングギア、防衛車両のサスペンション、重作業ロボットなどに用いられます。しかし、油漏れのリスクや配管の複雑さ、定期的なメンテナンスの必要性が課題となることもございます。

「空圧アクチュエーター」は圧縮空気を利用するもので、軽量で安価、高速応答が可能ですが、出力は油圧に劣ります。航空宇宙・防衛分野では精密な力制御が求められることが多いため、比較的単純なオンオフ動作や軽量物の把持・搬送といった限定的な用途での採用に留まる傾向にございます。近年注目されているのが「ハイブリッドアクチュエーター」で、電動と油圧の利点を組み合わせたものです。例えば、電動ポンプで油圧を発生させる電油アクチュエーター(EHA: Electro-Hydrostatic Actuator)は、配管が不要になることでシステム全体の軽量化、省スペース化、効率化に貢献し、次世代航空機や高機能防衛ロボットでの採用が進んでおります。この他、形状記憶合金(SMA)や圧電素子(ピエゾアクチュエーター)といった特殊なアクチュエーターも、微細な動きや特定の環境下での利用において研究開発が進められております。

これらのアクチュエーターは、多岐にわたる用途で活用されております。航空宇宙分野では、航空機の操縦翼(エルロン、ラダー、エレベーター)、フラップ、スポイラー、ランディングギアの格納・展開、エンジン推力偏向、貨物ドアの開閉、さらには客室内の自動化(シート調整、ギャレーロボット)などに使用されます。宇宙機や衛星においては、太陽電池パドルの展開、アンテナの指向制御、姿勢制御、探査機の関節駆動、サンプル採取ロボットの動作などに不可欠です。ドローンやUAVでは、飛行制御はもちろんのこと、ペイロード(カメラ、センサー)のジンバル制御やアームの駆動にも用いられます。

防衛分野では、無人地上車両(UGV)が偵察、監視、爆弾処理、物資輸送、戦闘支援といった任務を遂行する際の関節、マニピュレーター、移動機構の駆動源となります。無人航空機(UAV)やドローンは、偵察、攻撃、物資輸送において飛行制御やペイロード制御にアクチュエーターを必要とします。無人水中車両(UUV)では、偵察、機雷除去、水中探査ロボットの推進やアーム駆動に利用されます。また、兵器システムにおいては、ミサイル発射装置の照準・旋回、砲塔の旋回・俯仰、弾薬装填システムなど、精密かつ迅速な動作が求められる箇所に採用されております。さらに、兵士支援ロボットである外骨格(パワードスーツ)のアシスト機能にも、高性能なアクチュエーターが不可欠でございます。

関連技術としましては、アクチュエーターの精密な動作を支える「センサー技術」が挙げられます。位置センサー(エンコーダー、レゾルバー)、力センサー、温度センサー、振動センサーなどが、アクチュエーターのフィードバック制御に不可欠です。また、「制御技術」は、高度なフィードバック制御、適応制御、AIを活用した予測制御など、リアルタイム性とロバスト性が求められます。「材料技術」は、軽量高強度材料(複合材料、チタン合金)、耐熱材料、潤滑剤など、アクチュエーターの性能向上と耐久性確保に大きく貢献します。「通信技術」は、リアルタイムデータ伝送や冗長性のある通信プロトコルが、遠隔操作や協調動作に必要です。「電源技術」は、高効率なバッテリー、燃料電池、電力変換技術が、特に電動アクチュエーターの性能を左右します。さらに、「サイバーセキュリティ」は、ロボットシステムの乗っ取りや誤動作を防ぐために極めて重要であり、「システムインテグレーション」は、複数のアクチュエーターやセンサー、制御システムを統合し、全体として機能させるための重要な技術でございます。

市場背景としましては、安全性と効率性の向上が大きな推進力となっております。人間が立ち入れない危険な環境(宇宙空間、戦場、災害現場)での作業需要が増加しており、ロボットによる自動化が不可欠です。これにより、人件費削減、作業効率向上、メンテナンスコスト低減といったコスト削減効果も期待されます。AI、IoT、5Gといった技術革新は、ロボットの自律性や協調性を飛躍的に向上させ、それに伴いアクチュエーターの高性能化も進んでおります。地政学的リスクの増大は、防衛予算の増加と無人兵器システムへの投資拡大を促し、この分野のアクチュエーター需要を押し上げております。また、民間企業の参入による宇宙開発の活発化、月面・火星探査計画、衛星コンステレーションの構築なども、航空宇宙分野のアクチュエーター市場を牽引しております。航空機や宇宙機の燃費効率向上、ペイロード能力向上といった要求から、軽量化・小型化へのニーズも高まっております。さらに、環境規制の強化により、油圧システムから電動化への移行(More Electric Aircraft/More Electric Ship)が推進され、電動アクチュエーターの需要が特に増加傾向にございます。

将来展望としましては、さらなる高性能化・小型軽量化が期待されます。材料技術、モーター技術、制御技術の進化により、より高出力、高精度、高効率、小型軽量なアクチュエーターが開発されるでしょう。AIとの融合による自律性の向上も重要なテーマであり、アクチュエーター自体が状況を判断し、最適な動作を行う「スマートアクチュエーター」の実現が目指されます。これには、自己診断や自己修復機能の搭載も含まれる可能性がございます。ミッションクリティカルな用途での安全性をさらに高めるため、故障予測やフォールトトレラント設計の進化による冗長性と信頼性の強化も進むでしょう。開発コスト削減やシステム構築の迅速化のため、標準化とモジュール化も推進されると予測されます。また、磁気浮上や超音波モーターなど、既存の枠にとらわれない新たな駆動方式の探求も続けられるでしょう。パワードスーツやヒューマノイドロボットなど、人間と協調して作業を行うロボット向けのアクチュエーター開発も進展し、より自然で安全なインタラクションが実現されると期待されます。最後に、環境負荷の低い材料、エネルギー効率の高い設計、リサイクル可能な部品の使用など、持続可能性への配慮も重要な開発要素となっていくことでしょう。