航空宇宙ベアリング市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

航空宇宙用ベアリング市場レポートは、プラットフォーム(固定翼機、回転翼機、UAV)、製品タイプ(すべり軸受、ころ軸受、玉軸受、ローラースクリュー、ボールスクリュー)、用途(エンジン、航空機構造、その他)、材料(金属、セラミック、その他)、販売チャネル(OEM、アフターマーケット)、および地域(北米、その他)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

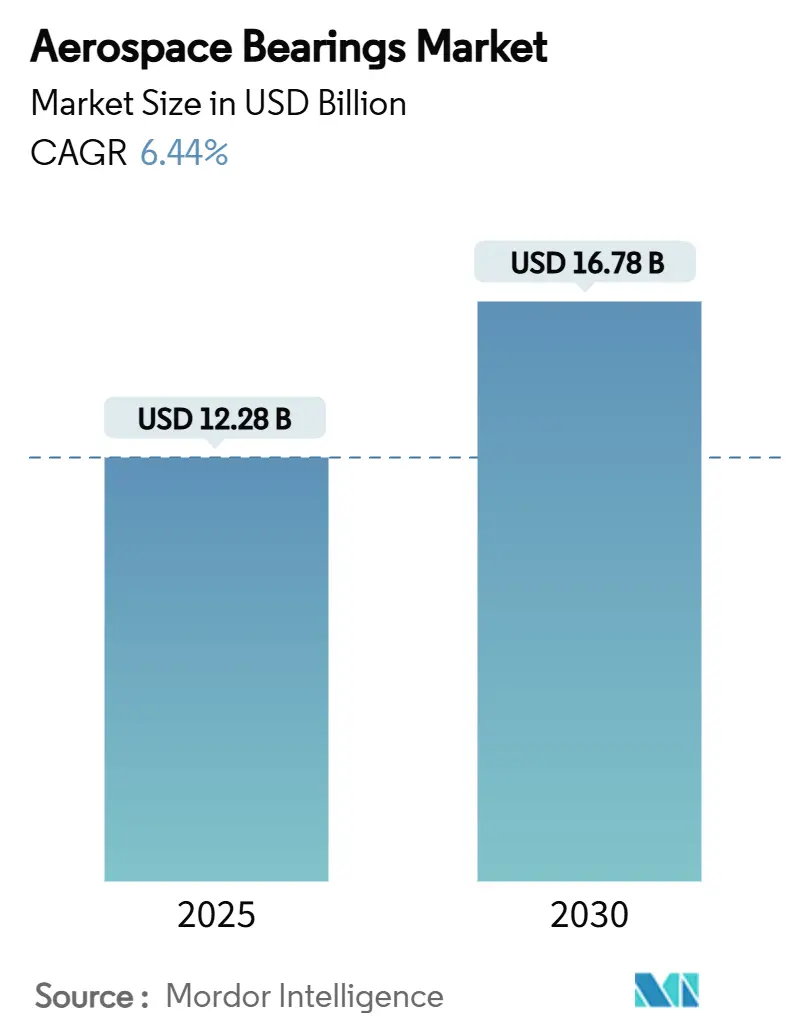

航空宇宙用ベアリング市場は、2025年には122.8億米ドルに達し、2030年には167.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.44%です。この成長は、航空機の機体拡張プログラム、先進材料の採用、および電動アクチュエーションへの移行によって牽引されており、商用、防衛、宇宙の各プラットフォームで需要が高まっています。

市場概要

調査期間は2019年から2030年までです。市場規模は2025年に122.8億米ドル、2030年には167.8億米ドルに達し、CAGRは6.44%と見込まれています。最も急速に成長する市場は中東であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。主要企業には、AB SKF、The Timken Company、NSK Ltd.、RBC Bearings Incorporated、Schaeffler Groupなどが挙げられます。

ボーイング社は2043年までに43,975機の新型商用航空機が納入されると予測しており、この受注残がベアリングサプライヤーに厳格な航空宇宙品質基準を維持しつつ生産量を増やすよう促しています。アジア太平洋地域は製造投資を主導し、リードタイムを短縮しています。一方、中東は防衛近代化への投資により、最も速い受注成長を記録しています。軽量複合材やセラミックベアリングは、燃料消費量の削減とメンテナンス間隔の延長に貢献するため、シェアを拡大しています。また、主要ベンダー間の統合やサプライチェーンの回復力への注力も、競争戦略を形成しています。

主要レポートポイント

* プラットフォーム別: 固定翼航空機が2024年に収益シェアの52.45%を占め、無人航空機(UAV)は2030年までに8.68%のCAGRで拡大すると予測されています。

* 製品タイプ別: ボールベアリングが2024年に43.23%のシェアを占め、ローラーねじは2030年までに7.91%のCAGRで成長すると予測されています。

* 用途別: エンジンシステムが2024年の航空宇宙用ベアリング市場規模の34.67%を占め、飛行制御アクチュエーションは2030年までに6.55%のCAGRで進展しています。

* 材料別: 金属ベアリングが2024年に42.65%のシェアを獲得し、繊維強化複合材は2030年までに9.45%のCAGRで成長する見込みです。

* 販売チャネル別: OEM(相手先ブランド製造)への納入が2024年に航空宇宙用ベアリング市場シェアの58.55%を占め、アフターマーケットセグメントは7.65%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域が2024年に35.85%のシェアで市場を支配し、中東は2030年までに8.42%のCAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因)

* 世界的な商用航空機フリートの急増(CAGRへの影響+1.8%): ボーイング社は将来の納入の76%を単通路ジェット機が占めると予測しており、これにより大量生産に適した標準化されたベアリングの需要が生まれています。17,000機を超える受注残があるため、アジア太平洋地域に現地工場を持つOEMはスケジューリング上の優位性を得ています。SKFは中国でのボールベアリング生産増強に4億スウェーデンクローナ(約4,222万米ドル)を投資しています。迅速な認証サポートを提供するサプライヤーは、OEMが生産遅延のリスクを負えないため、優先的な地位を獲得します。また、国内コンテンツに関する政府の義務も調達決定に影響を与えています。

* 次世代プログラムにおける軽量化の必要性(CAGRへの影響+1.2%): 窒化ケイ素製の転動体は鋼鉄より40%軽量で、熱限界に近い高バイパスエンジンにとって重要な、より長い疲労寿命を提供します。NASAは、腐食しやすい箇所をターゲットに、重量を削減しつつABECグレード10の公差を満たすニッケル・チタン・ハフニウムベアリングを実証しました。GE Aerospaceは、2025年に米国のパイロットラインに1億米ドル以上を投入した後、セラミックマトリックス複合材(CMC)の規模を拡大しています。複合材製の保持器は高温に耐えますが、市場投入までの期間を遅らせる数年間の認定プログラムが必要です。長い認証サイクルにもかかわらず、航空会社は燃料消費量の削減を優先しており、需要を強化しています。

* 防衛用回転翼機の寿命延長予算の増加(CAGRへの影響+0.9%): 米陸軍のT901エンジンは、ブラックホークとアパッチヘリコプターに搭載され、より高い出力と燃料効率を提供することで、これらの航空機の寿命を延ばし、性能を向上させます。このアップグレードは、既存の機体の運用寿命を延長し、新しい機体の調達コストを削減するための防衛予算の優先順位と一致しています。さらに、メンテナンスの容易さと部品の共通化も、長期的な運用コスト削減に貢献し、回転翼機のフリート全体の持続可能性を高めます。

* 航空宇宙産業におけるMRO(メンテナンス、修理、オーバーホール)の成長(CAGRへの影響+0.7%): 航空機の稼働時間と飛行回数の増加は、ベアリングの摩耗を加速させ、定期的な交換とメンテナンスの必要性を高めます。MRO市場は、航空会社のコスト削減圧力と、より効率的なメンテナンスソリューションへの需要によって牽引されています。デジタルツイン技術や予知保全システムの導入は、ベアリングの寿命を最適化し、予期せぬ故障を減らすことで、MRO活動の効率を向上させています。これにより、航空機のダウンタイムが短縮され、運用コストが削減されます。

これらの要因は、航空宇宙用ベアリング市場の成長を複合的に推進しており、特に高性能、軽量、長寿命のソリューションに対する需要が高まっています。サプライヤーは、技術革新と効率的な生産プロセスを通じて、これらの進化する市場ニーズに対応する必要があります。

このレポートは、航空宇宙ベアリング市場に関する包括的な分析を提供しており、市場の定義、範囲、主要な動向、成長予測、競争環境、および将来の展望を詳細に記述しています。

1. 調査の範囲と市場定義

本調査では、固定翼機、回転翼機、無人航空機(UAV)に搭載される、新規の飛行認定済みベアリングの価値を対象としています。具体的には、エンジン、着陸装置、飛行制御作動、キャビン、ドア機構といった幅広い用途のベアリングが含まれます。ただし、アフターマーケットの修理キットとしてのみ販売されるベアリングや、宇宙船、地上試験ベンチで使用されるベアリングは調査範囲外とされています。

2. 市場の動向

市場の成長を促進する要因としては、以下の点が挙げられます。

* 世界の商用航空機フリートの急増: 航空需要の増加に伴い、航空機数の増加がベアリング需要を押し上げています。

* 次世代プログラムにおける軽量化の必要性: 燃費効率向上や性能向上のため、航空機の軽量化が強く求められており、軽量なベアリング素材や設計への需要が高まっています。

* 防衛用回転翼機の寿命延長予算: 防衛予算の配分により、既存の回転翼機の寿命延長や改修が進められ、ベアリングの交換需要が生じています。

* 小型衛星および打ち上げロケットのブーム: 宇宙産業の活況が、関連する航空宇宙部品の需要を刺激しています。

* 電動飛行制御作動の需要: 航空機の電動化が進む中で、電動飛行制御システムにおける高性能ベアリングの需要が増加しています。

* 先進航空モビリティ(eVTOL)の普及: eVTOL(電動垂直離着陸機)のような新しい航空機の開発と普及が、新たな市場機会を創出しています。

一方で、市場の成長を抑制する要因も存在します。

* 特殊合金およびレアアース価格の変動: ベアリング製造に不可欠な特殊材料の価格不安定性が、コスト上昇リスクをもたらしています。

* FAA/EASA認証サイクルの長期化: 航空宇宙部品の厳格な認証プロセスは、新製品の市場投入を遅らせる要因となっています。

* 磁気ベアリングおよびエアフォイルベアリング技術の出現: 新しいベアリング技術の登場は、従来のベアリング市場に代替品の脅威をもたらす可能性があります。

* 航空宇宙グレード粉末のサプライチェーンボトルネック: 製造に必要な高品質な粉末材料の供給制約が、生産に影響を与える可能性があります。

3. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* プラットフォーム別: 固定翼機、回転翼機、無人航空機(UAV)

* 製品タイプ別: プレーンベアリング、ローラーベアリング、ボールベアリング、ローラースクリュー、ボールスクリュー

* 用途別: エンジン、航空構造、着陸装置、飛行制御および作動、その他

* 材料別: 金属、セラミック、金属ポリマーおよびエンジニアリングプラスチック、繊維強化複合材料

* 販売チャネル別: OEM(Original Equipment Manufacturer)、アフターマーケット

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ

4. 市場規模と成長予測

航空宇宙ベアリング市場は、2025年には122.8億米ドルの規模に達すると予測されており、2030年までに年平均成長率(CAGR)6.44%で拡大し、167.8億米ドルに達すると見込まれています。

地域別では、アジア太平洋地域が世界の収益の35.85%を占め、中国、インド、東南アジアにおける大規模な航空機生産とフリート拡大により、市場を牽引しています。

プラットフォーム別では、無人航空機(UAV)が最も高い成長見通しを示しており、防衛および商業分野でのドローンフリートの拡大に伴い、8.68%のCAGRで成長すると予測されています。

材料別では、繊維強化複合材料が9.45%と最も高いCAGRを記録しています。これは、従来の金属よりも軽量で耐腐食性に優れている点が評価されているためです。

航空機の電化はベアリング需要に大きな影響を与えており、電動飛行制御作動の進展により、軽量化とオイル回路の排除を可能にする高精度ローラースクリューやハイブリッドフォイル磁気ベアリングの採用が促進されています。

市場成長の主要な課題としては、チタンやレアアース元素の価格変動、およびFAA/EASAの長期にわたる認証サイクルが挙げられ、これらが市場の予測CAGRを約1.4パーセンテージポイント押し下げる要因となっています。

5. 競争環境と市場機会

レポートでは、AST Bearings、The Timken Company、JTEKT Corporation、Kaman Corporation、AB SKF、Schaeffler Group、NTN Corporation、RBC Bearings Incorporated、NSK Ltd.、MINEBEA MITSUMI Inc.など、主要な市場参加企業のプロファイルが提供され、市場集中度、戦略的動向、市場シェア分析が行われています。また、市場の未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査方法論は、トップダウンとボトムアップのアプローチを組み合わせた堅牢なものです。航空機年間納入数に標準ベアリング数と地域別平均販売価格を乗じることで市場規模を算出し、サプライヤーの収益データやサンプル請求書で検証しています。主要な変数には、生産率、フリート稼働時間、複合材料の普及率、オーバーホールサイクル、防衛予算などが含まれ、ARIMAモデルを用いた多変量回帰分析により2030年までの予測を行っています。データは二段階のピアレビューを経て検証され、毎年更新されることで、市場の動向に迅速に対応した信頼性の高いベースラインを提供しています。他の調査機関との比較においても、Mordor Intelligenceの調査範囲が透明で再現性のあるデータに基づいていることが強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界の民間航空機フリートの急増

- 4.2.2 次世代プログラムにおける軽量化の必要性

- 4.2.3 防衛用回転翼機の寿命延長予算

- 4.2.4 小型衛星および打ち上げロケットのブーム

- 4.2.5 電動飛行制御アクチュエーションの需要

- 4.2.6 先進的空モビリティ(eVTOL)の普及

-

4.3 市場抑制要因

- 4.3.1 特殊合金および希土類価格の変動

- 4.3.2 FAA/EASA認証サイクルの長期化

- 4.3.3 磁気軸受およびエアフォイル軸受技術の出現

- 4.3.4 航空宇宙グレード粉末のサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 固定翼機

- 5.1.2 回転翼機

- 5.1.3 無人航空機 (UAV)

-

5.2 製品タイプ別

- 5.2.1 滑り軸受

- 5.2.2 ころ軸受

- 5.2.3 玉軸受

- 5.2.4 ローラースクリュー

- 5.2.5 ボールスクリュー

-

5.3 用途別

- 5.3.1 エンジン

- 5.3.2 航空構造

- 5.3.3 着陸装置

- 5.3.4 飛行制御および作動

- 5.3.5 その他

-

5.4 材料別

- 5.4.1 金属

- 5.4.2 セラミック

- 5.4.3 金属ポリマーおよびエンジニアリングプラスチック

- 5.4.4 繊維強化複合材料

-

5.5 販売チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASTベアリング(Genuine Parts Company)

- 6.4.2 ティムケンカンパニー

- 6.4.3 株式会社ジェイテクト

- 6.4.4 カーマンコーポレーション

- 6.4.5 ナショナルプレシジョンベアリング(フェナープレシジョンポリマーズ)

- 6.4.6 ニューハンプシャーボールベアリングズ社

- 6.4.7 UMBRAGROUP S.p.A.

- 6.4.8 トムソンインダストリーズ社

- 6.4.9 AB SKF

- 6.4.10 シェフラーグループ

- 6.4.11 NTN株式会社

- 6.4.12 RBCベアリングスインコーポレイテッド

- 6.4.13 日本精工株式会社

- 6.4.14 ミネベアミツミ株式会社

- 6.4.15 リーガルレクスノードコーポレーション

- 6.4.16 BRKプレシジョンベアリングLLC

- 6.4.17 バーデンコーポレーション(HQWエアロスペース(英国))

- 6.4.18 アウグスト・シュタインマイヤーGmbH

- 6.4.19 クーゲル・エアロスペース&ディフェンス(クーゲル・モーション)

- 6.4.20 ビーバー・エアロスペース&ディフェンス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙ベアリングは、航空機、ロケット、人工衛星、宇宙探査機といった航空宇宙機器の極めて過酷な環境下で使用される、高い信頼性と性能が求められる特殊な軸受の総称でございます。これらのベアリングは、一般的な産業用ベアリングとは異なり、高温、極低温、真空、高荷重、高速回転、振動、放射線といった複合的な条件下で、長期間にわたり安定した性能を維持することが不可欠でございます。そのため、材料選定、設計、製造、潤滑、試験のあらゆる段階において、最先端の技術と厳格な品質管理が適用されております。

航空宇宙ベアリングには、その用途や環境に応じて様々な種類がございます。主なものとしては、転がり軸受、すべり軸受、磁気軸受、流体軸受が挙げられます。転がり軸受は、玉やころといった転動体を用いて摩擦を低減するタイプで、深溝玉軸受、アンギュラ玉軸受、円筒ころ軸受、円錐ころ軸受、スラスト軸受などがございます。これらは、エンジンのタービンやコンプレッサー、ギアボックス、航空機の補助動力装置(APU)、発電機、ポンプなどに広く使用され、高速回転や高荷重に対応するため、M50やBG42といった高温用鋼や、窒化ケイ素(Si3N4)や酸化ジルコニウム(ZrO2)などのセラミックスが転動体や保持器の材料として用いられます。保持器には、銀メッキや特殊樹脂(PEEK、PTFE)が使用され、潤滑性や耐熱性を高めております。一方、すべり軸受は、軸と軸受面が直接接触し、間に潤滑膜を形成することで荷重を支えるタイプで、低速・高荷重や振動吸収が求められるランディングギアや操縦翼面のアクチュエーターなどに適しております。自己潤滑性を持つPTFE複合材やグラファイト、二硫化モリブデン(MoS2)などが材料として用いられることが多くございます。磁気軸受は、磁力によって軸を非接触で支持するため、摩擦がゼロで高速回転が可能であり、真空環境や長寿命が求められる人工衛星のリアクションホイールやモーメンタムホイール、ターボ分子ポンプなどに採用されております。流体軸受は、空気や油などの流体膜で軸を支持し、高精度で低摩擦な特性を持つため、ジャイロスコープなどの精密機器に用いられます。

航空宇宙ベアリングの用途は多岐にわたります。航空機においては、ジェットエンジンの主要な回転部分であるタービンやコンプレッサー、ギアボックスにおいて、高温・高速回転に耐えるベアリングが不可欠でございます。また、着陸時の衝撃を吸収するランディングギアや、操縦翼面を動かすアクチュエーターにも、高荷重や精密な動きに対応するベアリングが使用されます。ロケットでは、燃料や酸化剤をエンジンに供給するターボポンプにおいて、極低温かつ高速回転という過酷な条件下で機能するベアリングが求められます。推力方向を制御するジンバル機構にも、高荷重と精密な角度調整を可能にするベアリングが不可欠でございます。人工衛星においては、姿勢制御を行うリアクションホイールやモーメンタムホイール、太陽電池パドルやアンテナを駆動する機構において、真空環境下で長期間にわたり安定した動作を保証するベアリングが使用されます。宇宙探査機では、ローバーの車輪やロボットアームなど、極限環境での稼働を支えるベアリングが重要な役割を担っております。

これらのベアリングを支える関連技術も非常に高度でございます。材料技術では、高温強度、耐食性、軽量性、非磁性といった特性を持つ特殊鋼、セラミックス、特殊合金、自己潤滑材料の開発が進められております。潤滑技術では、真空環境下で有効な固体潤滑(MoS2、WS2、銀、PTFEなど)や、広範囲の温度に対応する合成油や特殊グリース、さらにはガス潤滑などが用いられます。表面処理技術では、低摩擦・高硬度を実現するDLC(Diamond-Like Carbon)コーティングや、耐摩耗性を向上させる窒化処理、浸炭処理などが適用されます。設計・解析技術では、有限要素法(FEM)や計算流体力学(CFD)を用いた応力、変形、熱、潤滑油の流れの解析、振動解析、寿命予測などが行われ、最適な設計が追求されます。製造技術においては、超精密加工、研削、ホーニングといった高度な加工技術に加え、クリーンルームでの組立や非破壊検査が徹底され、高い品質と信頼性が確保されております。

航空宇宙ベアリングの市場背景は、民間航空機需要の増加、防衛関連支出の拡大、そして商業宇宙開発や小型衛星の打ち上げ、月・火星探査といった宇宙開発の活発化により、堅調な成長を続けております。特に、航空機の電動化(More Electric Aircraft)の進展は、電動アクチュエーターや電動パワートレインの採用を促し、新たなベアリング需要を生み出しております。また、燃費向上や軽量化への要求、環境規制の強化も、高性能なベアリング開発を後押しする要因となっております。一方で、高い信頼性・安全性への要求、厳格な認証プロセス、サプライチェーンの安定性確保、そしてコストと性能のバランスといった課題も存在いたします。主要なサプライヤーとしては、SKF、NTN、日本精工(NSK)、JTEKT、Timken、Schaefflerといった世界的なベアリングメーカーが挙げられます。

将来展望としましては、航空宇宙ベアリングはさらなる進化を遂げることが期待されております。航空機の電動化は今後も加速し、電動航空機(eVTOL、ハイブリッド/フルエレクトリック航空機)向けに、高電圧、高電流、高回転数に対応し、絶縁性、放熱性、耐電食性に優れたベアリングの開発が不可欠となります。また、燃費効率の向上や積載量の増加のため、軽量化・小型化は引き続き重要なテーマであり、複合材料の適用や一体構造化が進むでしょう。ベアリングにセンサーを内蔵し、状態監視(Condition Monitoring)や予知保全(Predictive Maintenance)を可能にする「スマートベアリング」の開発も進められており、AIやIoTとの連携により、運用効率と安全性の向上が図られます。さらに、極超音速機や次世代エンジン向けの超高温対応、液体水素エンジンや宇宙空間向けの極低温対応、超真空や放射線環境下での長寿命化など、極限環境への対応能力の向上が求められます。持続可能性の観点からは、長寿命化によるメンテナンスフリー化や、環境負荷の低い材料・潤滑剤の開発も重要な課題となっております。航空宇宙産業の発展とともに、ベアリング技術も常に最先端を走り続けることでしょう。