航空宇宙炭素繊維市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートは、世界の航空宇宙用炭素繊維市場のメーカーを対象とし、用途(民間固定翼機、軍用固定翼機、回転翼機)および地域別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて、金額(10億米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用炭素繊維市場の概要

本レポートは、「航空宇宙用炭素繊維市場の規模、シェア、分析 – 成長トレンドと予測(2025年~2030年)」に関する詳細な市場分析を提供しています。この市場は、用途別(商用固定翼機、軍用固定翼機、回転翼機)および地域別にセグメント化されており、市場規模は米ドル(10億ドル)で示されています。

市場規模と成長予測

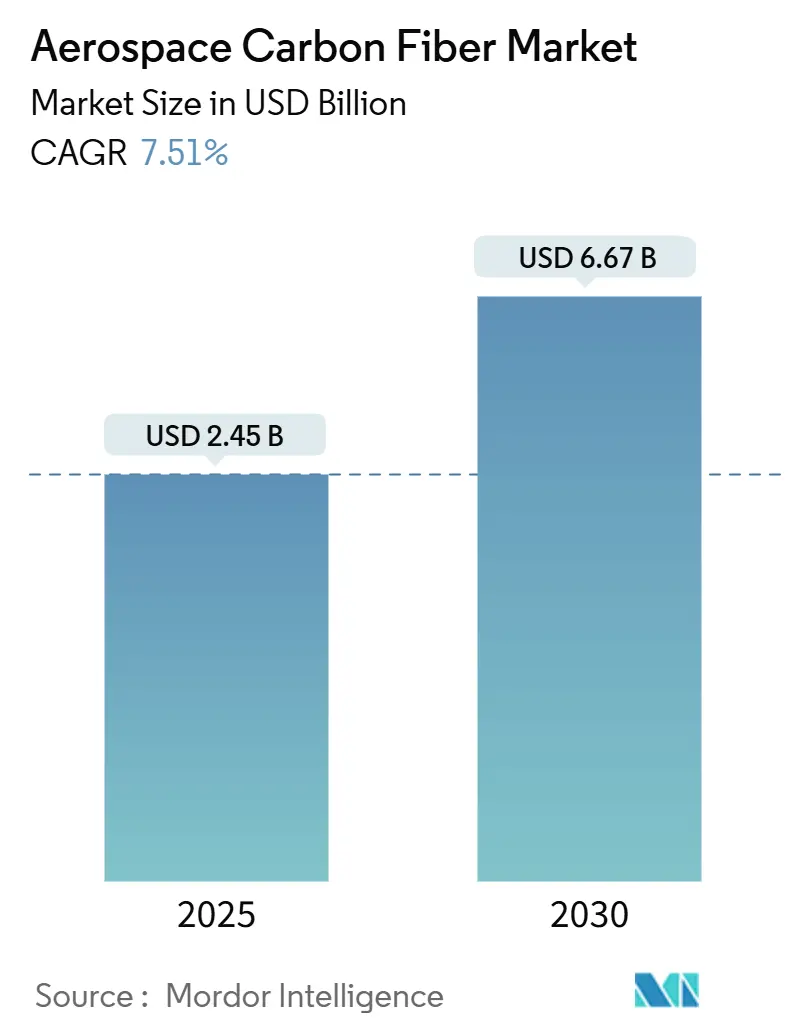

調査期間は2019年から2030年までです。航空宇宙用炭素繊維市場は、2025年には24.5億米ドルに達し、2030年には66.7億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.51%と見込まれており、堅調な拡大が期待されています。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。

市場の主要な成長要因

この市場の成長を牽引する主な要因は、積層造形(アディティブ・マニュファクチャリング)などの最新製造技術の急速な導入、および新型航空機モデルの開発と導入です。また、排出量を削減し、燃費効率の高い軽量航空機の製造ニーズも市場の成長を促進しています。将来的には、航空分野における積層造形技術の応用基盤の進展が市場に大きな影響を与えると予想されます。

市場トレンドと洞察

1. 商用固定翼機セグメントの優位性

予測期間中、商用固定翼機セグメントが市場を牽引すると見られています。航空機の設計・開発において、重量は最も重要な要素の一つです。航空機全体の軽量化は燃料消費量の削減に直結し、利益率の低い商業航空会社にとって燃費効率の良い航空機は非常に重要です。ボーイング787やエアバスA350WXBなど、複合材料を多用した商用航空機の増加や、燃料効率を高めるための軽量素材への需要の高まりが、このセグメントの成長を後押ししています。

航空会社は常に収益源を拡大する新たな機会を模索しており、未開拓の市場に対応するための新規路線の開設もその一環です。例えば、2022年には世界中で合計3,500の新規路線が開設されました。新規路線の開設は、航空機の調達や改修を促すだけでなく、航空機の定期・不定期整備における地域部品メーカーの参加も促進します。新規路線はフリートの拡大によってのみ対応可能であり、これが新世代商用航空機の需要を喚起し、結果として商用固定翼機セグメントにおける炭素繊維の需要を押し上げています。

2. アジア太平洋地域の高い成長率

アジア太平洋地域は、予測期間中に最も高い年平均成長率を示すと予想されています。この地域では、新世代航空機への需要増加に伴い、航空機の受注と納入が増加しており、これが市場の成長を牽引しています。また、多くの材料サプライヤーがこの地域に拠点を持ち、部品メーカーや航空機OEMに原材料を供給しています。アジア太平洋地域の航空旅客数は急速に増加しており、域内の航空会社は保有機材の規模を拡大せざるを得ない状況です。これにより、今後数年間で航空会社による新規航空機の調達が増加すると見られ、新世代航空機の構造の大部分が炭素繊維複合材料で構成されているため、炭素繊維の需要が創出されるでしょう。

競争環境

航空宇宙用炭素繊維市場は高度に統合されており、上位企業が市場シェアの大部分を占めています。市場需要は高く、今後もさらに増加すると予想されています。Solvay S.A.、Toray Industries, Inc.、DuPont de Numours, Inc.、TEIJIN LIMITED、SGL Carbon SEなどが、生産能力と収益の両面で市場をリードする主要企業として挙げられます。各企業は、既存材料の課題を克服できる先進的な炭素繊維材料の開発に多大な投資を行っており、また、航空産業で使用される材料の未来を形作る先進材料の研究において、研究機関との連携も進めています。

最近の業界動向

* 2022年3月: Solvayとウィチタ州立大学国立航空研究所(NIAR)は、カンザス州ウィチタにあるNIARの施設で研究開発に関するパートナーシップを発表しました。この提携は、航空産業を強化し、あらゆる規模の企業が飛行の未来を革新する機会を創出することを目的としています。

* 2023年3月: SGL Carbonは、高強度圧力容器向けの新しい炭素繊維であるSIGRAFIL T50-4.9/235を発表し、材料ポートフォリオを拡大しました。

このレポートは、世界の航空宇宙用炭素繊維市場に関する詳細な分析を提供しています。

炭素繊維の特性と重要性

炭素繊維は、直径約5~10マイクロメートルの炭素原子を主成分とする素材です。高い剛性、引張強度、強度対重量比、耐薬品性、耐熱性、低い熱膨張率といった優れた特性を持つため、航空機メーカーにとって理想的な材料とされています。

レポートの構成と調査範囲

本レポートは、調査の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要なセクションで構成されています。

市場のダイナミクス

市場の動向については、市場概要、市場の推進要因、市場の抑制要因が分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が詳細に評価されています。

市場セグメンテーション

市場は、用途と地域に基づいて詳細にセグメント化されています。

* 用途別: 商用固定翼航空機、軍用固定翼航空機、回転翼航空機に分類されます。

* 地域別: 北米(米国、カナダ)、欧州(英国、フランス、ドイツ、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ(メキシコ、ブラジル、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ)に細分化されています。レポートでは、これらすべてのセグメントについて、市場規模が米ドル(10億ドル単位)で提供されます。

競争環境

競争環境については、ベンダーの市場シェアと主要企業のプロファイルが記載されています。主要企業には、Bally Ribbon Mills、DuPont de Nemours, Inc.、Solvay S.A.、Hexcel Corporation、SGL Carbon SE、Toray Industries, Inc.、TEIJIN LIMITED、BGF Industries Inc.、Mitsubishi Chemical Group、DowAksaなどが挙げられます。

主要な市場予測と洞察

本レポートの主要な調査結果として、以下の点が挙げられます。

* 航空宇宙用炭素繊維市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.51%を記録すると予測されています。

* 主要な市場プレイヤーは、SGL Carbon SE、TEIJIN LIMITED、Toray Industries, Inc.、Solvay S.A.、DuPont de Nemours, Inc.です。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 2025年には、アジア太平洋地域が航空宇宙用炭素繊維市場において最大の市場シェアを占めると見込まれています。

* レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

市場機会と将来のトレンド

市場の機会と将来のトレンドについても詳細に分析されており、今後の市場の方向性に関する重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 商用固定翼機

- 5.1.2 軍用固定翼機

- 5.1.3 回転翼機

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 イタリア

- 5.2.2.5 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 メキシコ

- 5.2.4.2 ブラジル

- 5.2.4.3 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Bally Ribbon Mills

- 6.2.2 DuPont de Nemours, Inc.

- 6.2.3 Solvay S.A.

- 6.2.4 Hexcel Corporation

- 6.2.5 SGL Carbon SE

- 6.2.6 Toray Industries, Inc.

- 6.2.7 TEIJIN LIMITED

- 6.2.8 BGF Industries Inc.

- 6.2.9 Mitsubishi Chemical Group

- 6.2.10 DowAksa

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空宇宙炭素繊維は、航空機や宇宙船といった極めて高い性能が要求される分野で使用される特殊な炭素繊維を指します。炭素繊維は、炭素原子が六角形に結合した結晶構造を持つ繊維であり、その最大の特徴は、鋼鉄と比較して比重が約1/4であるにもかかわらず、比強度(単位重量あたりの強度)が約10倍、比弾性率(単位重量あたりの剛性)が約7倍と非常に優れている点です。航空宇宙用途では、この軽量性、高強度、高弾性率に加え、優れた耐疲労性、耐腐食性、耐熱性、X線透過性などが求められます。単体で用いられることは少なく、主にエポキシ樹脂やPEEK樹脂などのマトリックス樹脂と複合化され、炭素繊維強化プラスチック(CFRP)として構造材に利用されます。これにより、航空宇宙機の軽量化と高性能化に大きく貢献しています。

航空宇宙炭素繊維には、その原料や性能によっていくつかの種類があります。原料による分類では、主にポリアクリロニトリル(PAN)を前駆体とするPAN系炭素繊維と、石油ピッチや石炭ピッチを前駆体とするピッチ系炭素繊維があります。PAN系炭素繊維は、高強度と高弾性率のバランスに優れており、航空機の主要構造材など、航空宇宙用途の大部分を占めています。一方、ピッチ系炭素繊維は、PAN系よりもさらに高い弾性率を持つことが特徴で、人工衛星のアンテナや構造材など、特に剛性が求められる特殊な用途に用いられます。性能による分類では、引張強度を重視した高強度(HS)タイプ、引張弾性率を重視した高弾性率(HM)タイプ、そしてその中間的な特性を持つ中弾性率(IM)タイプ、さらにそれらを上回る超高強度(UHS)や超高弾性率(UHM)タイプが存在します。航空機の主翼や胴体には、強度と剛性のバランスが取れたIMタイプが広く採用されています。また、炭素繊維は、樹脂を含浸させたシート状の中間材料であるプリプレグとして供給されることが多く、これが最も一般的な形態です。

航空宇宙炭素繊維の用途は多岐にわたります。民間航空機では、ボーイング787型機やエアバスA350型機といった最新鋭機の主翼、胴体、尾翼などの主要構造材にCFRPが大幅に採用されており、機体重量の軽量化による燃費向上とCO2排出量削減に貢献しています。エンジン部品のファンブレードやカウル、内装材にも使用されています。宇宙分野では、ロケットのモーターケースや燃料タンク、人工衛星の構造材、アンテナ、太陽電池パネルの基板などに利用され、打ち上げコストの削減や衛星の高性能化に寄与しています。その他、ヘリコプターのブレード、ミサイル、ドローンなどの防衛・セキュリティ分野でもその優れた特性が活かされています。

関連技術としては、まず複合材料の成形技術が挙げられます。最も一般的なのは、プリプレグを積層し、オートクレーブと呼ばれる高温高圧炉で硬化させるオートクレーブ成形です。これにより、高品質で信頼性の高いCFRP部品が製造されます。また、複雑な形状の部品には、樹脂を金型に注入して成形するRTM(Resin Transfer Molding)や、真空圧を利用するVaRTM(Vacuum assisted RTM)などが用いられます。近年では、リサイクル性や高速成形性に優れる熱可塑性CFRPの成形技術も注目されています。次に、品質保証のための非破壊検査技術が不可欠です。超音波探傷、X線検査、赤外線サーモグラフィなどを用いて、材料内部の欠陥や損傷を検出します。さらに、CFRP部品同士や金属部品との接合には、接着接合、機械的接合(ボルト・リベット)、あるいはそれらを組み合わせたハイブリッド接合技術が重要です。環境負荷低減の観点からは、使用済みCFRPのリサイクル技術(熱分解、化学分解、機械的リサイクルなど)の開発と実用化も進められています。また、CAE(Computer Aided Engineering)を用いた構造解析や最適設計技術も、CFRPの性能を最大限に引き出す上で不可欠です。

市場背景としては、航空宇宙炭素繊維市場は、民間航空機の生産増加と、燃費向上およびCO2排出量削減への強い要求を背景に、堅調な成長を続けています。特に、航空機の軽量化は燃費効率に直結するため、CFRPの採用拡大は今後も続くと見られています。また、宇宙開発の活発化、特に小型衛星の打ち上げ増加や再利用ロケットの開発なども、市場を牽引する要因となっています。一方で、炭素繊維およびCFRPの製造コストが高いこと、製造プロセスが複雑で時間がかかること、リサイクル技術の確立と普及が課題として挙げられます。サプライチェーンの安定性確保や、新規参入障壁の高さも市場の特徴です。世界市場では、日本の東レ、帝人、三菱ケミカルといった企業が、高い技術力と生産能力を背景に大きなシェアを占めています。

将来展望としては、航空宇宙炭素繊維はさらなる高性能化とコストダウンが追求されるでしょう。より高強度、高弾性率、耐熱性、耐衝撃性に優れた繊維の開発が進むとともに、センシング機能や電磁波シールド機能など、多機能化も期待されています。製造コストの削減に向けては、原料コストの低減、製造プロセスの効率化・高速化、自動化やAIを活用した生産性向上が鍵となります。サステナビリティの観点から、リサイクル技術の確立と普及は喫緊の課題であり、クローズドループリサイクルの実現が目指されています。新たな用途としては、超音速旅客機、空飛ぶクルマ(eVTOL)、宇宙旅行、月面基地建設など、次世代の航空宇宙モビリティやインフラへの適用が期待されています。特に、熱可塑性CFRPは、高速成形性、リサイクル性、保管性に優れるため、今後の普及が加速すると見られています。また、デジタルツインやマテリアルズインフォマティクスといったデジタル技術との融合により、材料開発から設計、製造、運用に至るまでのプロセス全体が効率化され、航空宇宙炭素繊維の可能性はさらに広がっていくことでしょう。