航空宇宙用塗料市場 規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

航空宇宙コーティング市場レポートは、業界を樹脂タイプ(エポキシ、ポリウレタンなど)、技術(溶剤系、水系、その他の技術)、エンドユーザー(相手先ブランド製造業者(OEM)、保守・修理・運用(MRO))、航空タイプ(民間航空、軍用航空、一般航空)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用コーティング市場規模、成長、および世界産業分析(2030年まで)

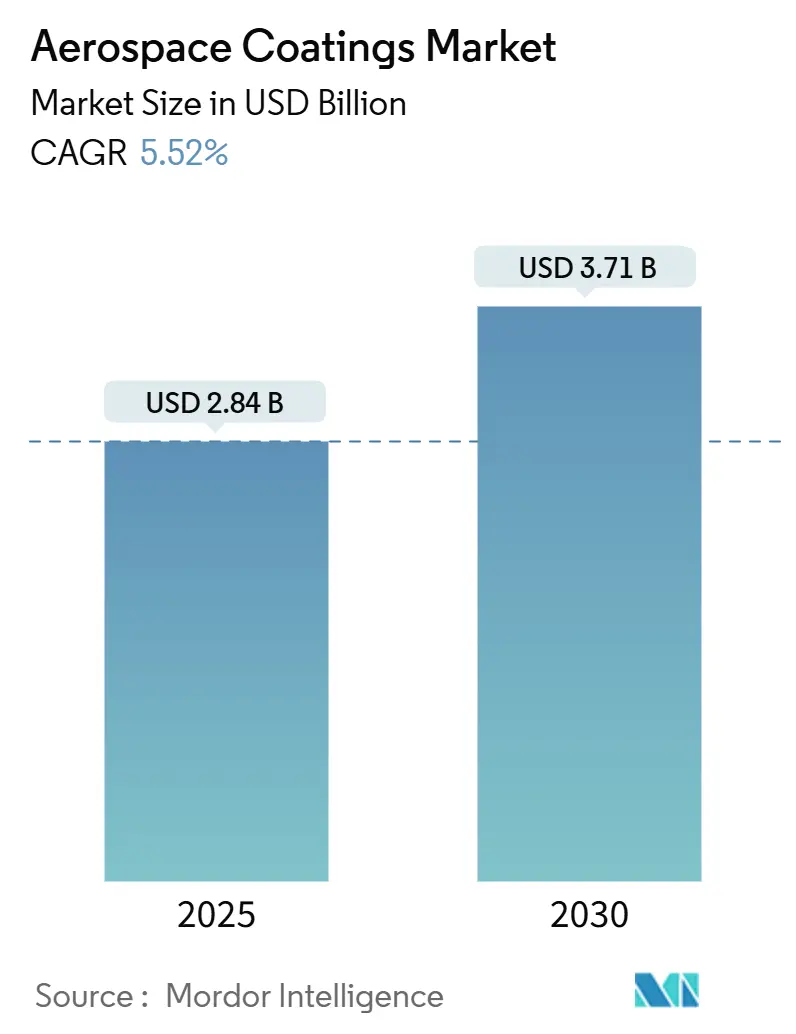

モルドール・インテリジェンスの分析によると、航空宇宙用コーティング市場は、2025年には28.4億米ドルと推定され、2030年までに37.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.52%です。この市場は、商業航空機の生産増加と旅客輸送量の回復が主な成長要因となっています。複合材料を多用した機体設計には、新しいコーティング化学物質が必要とされ、これがプレミアム価格を牽引しています。

揮発性有機化合物(VOC)および六価クロムに関する規制圧力は、水性およびクロムフリーシステムへの移行を加速させ、サプライヤーの研究開発ポートフォリオの見直しを促しています。エアバスやボーイングなどのOriginal Equipment Manufacturer(OEM)からの需要は依然として基盤を形成していますが、老朽化した航空機のMaintenance, Repair, and Overhaul(MRO)活動がより速いペースで拡大しており、製品構成とサービス要件を再形成しています。地域別では、北米が最大の収益源ですが、地政学的リスクを軽減するためにサプライチェーンがインド、中国、東南アジアに多様化しているアジア太平洋地域が最も急速な拡大を示しています。全体として、航空宇宙用コーティング市場は適度な集中度を示しており、少数の認定サプライヤーが長年の認証ノウハウを活用してシェアを守り、技術導入のペースを設定しています。

主要なレポートのポイント

* 樹脂タイプ別: ポリウレタンは2024年に航空宇宙用コーティング市場の74.12%を占め、2030年までに6.32%のCAGRで拡大すると予測されています。

* 技術別: 水性システムは2024年に市場の78.89%を占め、2030年までに6.12%のCAGRで最も高い成長率を示すと予測されています。

* エンドユーザー別: OEM用途は2024年に52.24%のシェアを占めましたが、MROセグメントは2030年までに5.95%のCAGRで成長しています。

* 航空タイプ別: 商業航空機は2024年に56.65%の市場シェアを占め、2030年までに6.12%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に39.65%の収益シェアを占めましたが、アジア太平洋地域は2030年までに7.16%のCAGRで最も速い地域成長を記録しています。

世界の航空宇宙用コーティング市場の動向と洞察

成長要因:

* 商業航空機の生産率上昇: ボーイングは737シリーズを月産38機で製造しており、42機への増産を目指しています。エアバスは2025年に770機のジェット旅客機を引き渡すことを目標としています。ナローボディ機1機あたり約150~200ガロンのプライマー、トップコート、特殊仕上げが必要であり、わずかな生産率の上昇でもコーティング量に大きな影響を与えます。燃料効率の高いモデルを中心とした機材近代化プログラムがこの勢いを維持しています。

* 航空機製造における複合材料の使用増加: 2010年以降、新しい航空機設計における炭素繊維強化ポリマーのシェアは毎年増加しています。複合材料はアルミニウムとは異なる熱膨張係数を持つため、コーティングにはより高い弾性と強力な接着促進剤が必要です。PPGのクロムフリーAerocron電着プライマーやアクゾノーベルの水性エポキシは、持続可能性と基材適合性が次世代製品でどのように融合しているかを示しています。

* 航空旅行需要の増加: 世界の有償旅客キロは2024年にパンデミック前のピークを超え、アジア太平洋地域の中間層拡大とEコマースによる貨物輸送の成長が牽引しています。低コスト航空会社はより長い航路を飛行し、航空機のターンアラウンドを速めているため、コーティングの劣化が早まり、再塗装サイクルが短縮されています。

* 老朽化した機材に対するMRO需要の加速: 航空会社がナローボディ機の不足時に退役を延期したため、平均稼働機材年齢は2024年に12.2年に上昇しました。塗装格納庫は100%の稼働率を報告し、リードタイムは6ヶ月を超えています。予測メンテナンスデータ分析により、視覚検査よりも早く光沢損失や腐食リスクが特定され、航空会社は予防的な補修をスケジュールできるようになっています。

* 新興経済国における航空機製造の増加: インドの生産オフセット政策や中国の国産大型ジェット機推進により、塗装需要が最終組み立てに近い場所へシフトしています。

抑制要因:

* VOC排出に関する懸念: 米国環境保護庁の2025年エアロゾルコーティング規則は反応性制限を厳格化しており、欧州ではREACH規制により六価クロムが段階的に廃止されています。これにより、配合者は水性または高固形分システムへの移行を余儀なくされ、塗布の複雑さが増し、耐久性が犠牲になる場合があります。

* 新しい化学物質の認証サイクルの長期化: SAEおよびAMS仕様の承認には、最大3年と数百万ドルの試験費用がかかることがあります。クロムフリープライマーは、従来の製品と同等の耐食性を証明する必要があり、市場投入が遅れています。

* 次世代フッ素ポリマーフィルムによる早期代替リスク: 長期的には、フッ素ポリマーフィルムがコーティングの代替となる可能性があります。

セグメント分析

* 樹脂タイプ別: ポリウレタンの優位性がイノベーションを牽引:

ポリウレタンシステムは、優れた耐紫外線性、柔軟性、および光沢保持性により、航空宇宙用コーティング市場を支配しており、特に外装トップコートとして重要です。金属および複合材料の両方の基材への適応性により、最大の市場シェアを確保し、コーティング配合業者に安定した収益をもたらしています。エポキシは、優れた接着性と防食性でプライマーや中間層に高い需要があります。アクリルは、特にメンテナンス用途や内装部品において、速乾性と再塗装性が重要であるため、ニッチな役割を担っています。フッ素ポリマーやシリコーンベースのシステムなどの他の化学物質は、エンジンカウリングや排気表面など、高温および低摩擦特性が不可欠な特殊用途で進展を見せています。

* 技術別: 溶剤系から水性への移行:

2024年には、持続可能性規制の強化により、水性コーティングが航空宇宙用コーティング市場の78.89%を占めました。継続的な研究開発努力により、これらのコーティングは溶剤系コーティングの耐食性と柔軟性に匹敵するようになりました。一方、溶剤系コーティングは、MRO作業や乾燥地域で、迅速な乾燥時間とフラッシュ錆への耐性が重要であるため、依然として好まれています。粉体塗装および電着塗装技術は、廃棄物削減と均一な被覆の利点から、着陸装置や内部キャビティに採用されることが増えています。

* エンドユーザー別: MROの成長がOEMの拡大を上回る:

OEMプログラムは2024年に52.24%の収益を占めましたが、MRO需要は航空会社が資産寿命を延ばし、航空機を1日12時間以上稼働させるため、5.95%のCAGRでより速く増加しています。サプライヤーにとって、アフターマーケットの地理的な分散性(少数の最終組立ラインではなく、数十の塗装格納庫)は、より多くのロジスティクスノードと短期間での色合わせ能力を必要とします。ラインフィット納入は、予測可能な量と長期供給契約により依然として収益性が高いですが、オンサイト技術サポートやデジタル光沢追跡を含むアフターマーケットサービスバンドルが新たな収益の柱となっています。

* 航空タイプ別: 商業航空が成長指標を牽引:

商業航空機は消費量の最大の割合を占め、2024年には航空宇宙用コーティング市場シェアの56.65%を占め、6.12%のCAGRで成長を牽引しています。ワイドボディ機の回復と貨物機への転換がこの勢いに貢献しています。軍事需要は、ステルス性や高温要件により、より厚く複雑なコーティング層が必要とされるため、安定しています。一般航空は量では劣りますが、特にビジネスジェット所有者の間で頻繁に塗装が更新されるため、航空機ごとの高いカスタマイズレベルから恩恵を受けています。

地域分析

* 北米: 2024年には世界の収益の39.65%を占めました。ボーイングのワシントン州とサウスカロライナ州での増産、カナダの地域航空機およびエンジンクラスターが背景にあります。この地域の成熟した規制エコシステムは認証を効率化し、既存企業に優位性をもたらしています。しかし、差し迫った労働力不足は生産成長を抑制し、より多くの仕上げ作業をメキシコに押しやる可能性があります。環境規制も厳しく、水性トップコートや電着プライマーへの移行を加速させています。

* アジア太平洋: 2030年までに7.16%のCAGRで最も急速に成長する地域です。インドの生産オフセット政策と中国の国産大型ジェット機推進により、塗装需要が最終組立に近い場所へシフトしています。サプライヤーは関税を削減し、ジャストインタイム配送を改善するために地域ブレンド工場を建設しています。シンガポール、マレーシア、フィリピンにおける東南アジアの急成長するMROハブがアフターマーケットの需要をさらに拡大しています。しかし、認証能力と訓練された塗布作業員が不足しており、技術移転パートナーシップが重要となっています。

* 欧州: フランス、ドイツ、スペインのエアバス施設、英国とイタリアのティア1複合材料専門企業を通じて、依然として強力な拠点となっています。厳格なREACH規則はクロムフリープライマーの早期採用を強制し、欧州の工場を持続可能性の進歩のためのテストベッドとして位置づけています。

競争環境

航空宇宙用コーティング市場は統合されており、PPGインダストリーズ、シャーウィン・ウィリアムズ、アクゾノーベルが独自の樹脂専門知識と認証を活用して新規参入を阻止しています。2024年、PPGは2.9億米ドルの受注残と、2027年までにノースカロライナ州で3.8億米ドルの拡張計画を発表し、力強い成長を報告しました。シャーウィン・ウィリアムズは、より速く乾燥するクリアコートとデジタルツールで効率を向上させる「Envisioned Precision」スイートを発表しました。クロムフリーソリューションを支持する規制の変更は、マンキエヴィッチやヘンツェンなどの企業に機会を生み出していますが、AMS認証は依然として障壁となっています。コーティング企業とセンサー分析企業とのパートナーシップは、予測メンテナンスを航空機プラットフォームに組み込んでいます。PPGの5.5億米ドル規模の事業部門の売却やBASFの60億ユーロ規模のコーティング事業の戦略的見直しなどのM&A活動は、高マージンの航空宇宙R&Dへの集中を反映しています。サプライヤーは、より厳格な複合材料機体要件を満たすために、先進技術への投資も行っています。

最近の業界動向

* 2025年5月: PPGは、ノースカロライナ州シェルビーに新しい航空宇宙用コーティングおよびシーラント製造施設を設立するために3.8億米ドルを投資する計画を発表しました。建設は2025年10月に開始され、2027年前半に完了する予定です。

* 2024年10月: シャーウィン・ウィリアムズ・エアロスペース・コーティングスは、NBAA-BACEで「Envisioned Precision」をテーマに、革新的な製品とサービスのポートフォリオを発表しました。これらの製品は、航空機仕上げプロセスの効率を向上させるとともに、航空専門家により幅広い美的選択肢を提供するように設計された高度なコーティングとツールを特徴としています。

本レポートは、航空宇宙用コーティング市場に関する包括的な分析を提供しており、その市場定義、成長要因、抑制要因、セグメンテーション、競争環境、および将来展望を詳細に解説しています。

航空宇宙用コーティング市場は、固定翼機および回転翼機の外装や重要な内部構造を腐食、紫外線、温度、摩耗から保護し、機体の美観にも寄与する、工場で塗布される、またはメンテナンスで使用される塗料、プライマー、クリアコートと定義されています。機能的な保護を提供しない装飾フィルムや客室のソフトトリム染料は、この調査の対象外です。

本調査は、厳格な調査方法論に基づいています。一次調査では、コーティングメーカー、航空会社MRO(Maintenance, Repair and Overhaul)担当者、調達マネージャーへの広範なインタビューを実施し、実世界の再塗装間隔や割引慣行などの貴重な情報を収集しています。二次調査では、連邦航空局(FAA)、欧州統計局(Eurostat)、国際航空運送協会(IATA)などの公開データ、米国環境保護庁(EPA)や欧州化学品庁(ECHA REACH)のVOC規制、主要航空機メーカーやコーティングメーカーの年次報告書、D&B HooversやDow Jones Factivaといった有料情報ソリューションを駆使して、多角的なデータ収集と検証を行っています。市場規模の算出と予測には、現行機材、新規製造予測、再塗装頻度に基づくトップダウンアプローチと、OEM塗装工場生産量やサプライヤー売上などのボトムアップチェックを組み合わせた手法が用いられ、世界旅客キロ(RPK)成長、防衛支出動向、地域別機材年齢、樹脂価格指数、クロメートプライマーの規制廃止といった主要変数を多変量回帰分析により2030年まで予測しています。データの検証と更新は毎年行われ、OEMの生産調整などの重要な市場イベント発生時には暫定的な改訂も実施されます。

市場概況では、航空宇宙用コーティング市場の主要な促進要因と抑制要因が詳細に分析されています。促進要因としては、商用航空機の生産率の上昇、航空機製造における複合材料の使用増加、航空旅行需要の増加、老朽化した機材に対するMRO需要の加速、新興経済国における航空機製造の増加が挙げられます。これらの要因は、市場の持続的な成長を後押ししています。一方、抑制要因としては、揮発性有機化合物(VOC)排出への懸念、新しい化学物質の認証サイクルの長期化、次世代フッ素ポリマーフィルムによる早期代替リスクが指摘されています。特に、VOC排出規制の強化は、環境負荷の低い水系コーティングへの移行を促す主要なトレンドとなっています。

市場は、樹脂タイプ(エポキシ、ポリウレタン、アクリル、その他)、技術(溶剤系、水系、その他)、エンドユーザー(Original Equipment Manufacturer (OEM)、MRO)、航空タイプ(商用航空、軍用航空、一般航空)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化され、それぞれのセグメントにおける詳細な分析が提供されています。

市場規模と成長予測によると、航空宇宙用コーティング市場は2025年に28.4億米ドルと評価され、2030年までに37.1億米ドルに達すると予測されています。この成長を牽引するのは、主に商用航空セグメントであり、2024年には市場シェアの53.41%を占め、記録的な航空機生産量と機材拡張を反映しています。また、MROセグメントは2030年まで年平均成長率5.95%で成長し、航空会社が航空機の耐用年数を延長するにつれて、OEMの成長を上回ると見込まれています。地域別では、インドでの生産増加と地域全体の旅行需要の持続により、アジア太平洋地域が2030年まで年平均成長率7.16%で最も速い成長を遂げると予測されています。

水系コーティングは、北米と欧州におけるVOC規制の厳格化により、排出量を削減しつつ耐久性基準を満たすため、航空宇宙分野で注目を集めています。しかし、新しいコーティング技術の導入には、18~36ヶ月に及ぶ長い認証サイクルと航空当局による厳格な文書要件が主な障害となっており、市場参入の障壁となっています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析が提供されています。Advanced Deposition & Coating Technologies, Inc.、Akzo Nobel N.V.、Axalta Coating Systems, LLC、BASF SE、BryCoat Inc.、Henkel AG & Co. KGaA、Hentzen Coatings, Inc.、Ionbond、Mankiewicz Gebr. & Co.、PPG Industries, Inc.、Socomore、The Sherwin-Williams Company、Zircotecなど、多数の主要企業のプロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、レポートは市場機会と将来展望に焦点を当て、未開拓領域と満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。Mordor Intelligenceの調査は、均一な範囲、最新の価格設定、OEMとMROの需要を考慮したバランスの取れたベースラインを提供することで、戦略的意思決定のための信頼できる出発点となることを強調しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商用航空機の生産率の上昇

- 4.2.2 航空機製造における複合材料の使用増加

- 4.2.3 航空旅行需要の増加

- 4.2.4 老朽化した機材に対するメンテナンス、修理、オーバーホール需要の加速

- 4.2.5 新興経済国における航空機製造の増加

- 4.3 市場の制約

- 4.3.1 VOC排出に関する懸念

- 4.3.2 新しい化学物質の長い認証サイクル

- 4.3.3 次世代フッ素樹脂フィルムによる早期代替リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 その他の樹脂タイプ(シリコーン、フッ素ポリマーなど)

- 5.2 技術別

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 その他の技術(粉体など)

- 5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者(OEM)

- 5.3.2 保守、修理、運用(MRO)

- 5.4 航空タイプ別

- 5.4.1 民間航空

- 5.4.2 軍用航空

- 5.4.3 一般航空

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Deposition & Coating Technologies, Inc.

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Axalta Coating Systems, LLC

- 6.4.4 BASF SE

- 6.4.5 BryCoat Inc.

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Hentzen Coatings, Inc.

- 6.4.8 Ionbond

- 6.4.9 Mankiewicz Gebr. & Co.

- 6.4.10 PPG Industries, Inc.

- 6.4.11 Socomore

- 6.4.12 The Sherwin-Williams Company

- 6.4.13 Zircotec

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用塗料は、航空機、宇宙船、人工衛星、ロケットといった航空宇宙機器の表面に適用される特殊な機能性塗料を指します。これらの機器は、地上での運用から成層圏、さらには宇宙空間という極めて過酷な環境に晒されるため、一般的な塗料では対応できない高度な性能が求められます。具体的には、極端な温度変化、強力な紫外線や放射線、真空状態、高速飛行時の摩擦熱、腐食性物質、燃料や油への耐性など、多岐にわたる厳しい要求に応える必要があります。単に美観を保つだけでなく、機器の安全性、耐久性、性能、さらには燃費効率や運用コストに直接的に影響を与える重要な機能性材料として位置づけられています。

航空宇宙用塗料には、その機能や用途に応じて様々な種類が存在します。まず、下地処理として用いられる「プライマー(下塗り塗料)」は、基材への密着性を高め、特に金属部品の腐食を強力に防止する役割を担います。エポキシ系プライマーが一般的ですが、環境規制の強化に伴い、かつて主流であったクロム酸塩系プライマーから、より環境負荷の低い代替品への移行が進んでいます。次に、「中間塗料(インターミディエイトコート)」は、プライマーと上塗り塗料の間に塗布され、さらなる防食性や平滑性、耐衝撃性を付与し、層間の密着性を向上させます。そして、最も外側に塗布される「上塗り塗料(トップコート)」は、外観の美しさだけでなく、紫外線からの保護、耐候性、耐薬品性、耐摩耗性、耐燃料油性といった多岐にわたる機能を提供します。ポリウレタン系やフッ素系塗料が代表的で、表面の平滑性を高めることで空気抵抗を低減し、燃費向上にも貢献します。これらの基本層に加え、特定の機能に特化した「特殊機能性塗料」も数多く開発されています。例えば、エンジン部品や排気系には高温環境下での性能維持が求められる「耐熱塗料」が、宇宙船の再突入カプセルには大気圏突入時の超高温から機体を保護する「アブレーション塗料」が使用されます。また、静電気放電を防止する「導電性塗料」や、電磁波を吸収する「電波吸収塗料(ステルス塗料)」、翼への氷結を防ぐ「耐氷結塗料」、空気抵抗をさらに低減する「低摩擦塗料」、さらには微細な損傷を自己修復する「自己修復塗料」や、客室内での衛生環境を保つ「抗菌・防カビ塗料」など、その種類は多岐にわたります。

これらの塗料は、航空機、宇宙船、人工衛星、ロケットなど、航空宇宙機器のあらゆる部分に適用されます。航空機の外装では、胴体、翼、尾翼などに防食、耐候、美観、空気抵抗低減、燃費向上を目的として塗布されます。内装では、客室やコックピットに難燃性、抗菌性、防カビ性、美観、耐摩耗性などが求められます。エンジン部品や着陸装置には、それぞれ耐熱性、防食性、耐摩耗性が不可欠です。宇宙船や人工衛星においては、宇宙空間の極端な温度変化、紫外線、放射線から機体を保護するために外装に塗布され、再突入カプセルにはアブレーション塗料による断熱・耐熱機能が不可欠です。内部機器には、熱制御や導電性・非導電性といった機能が求められることもあります。ミサイルやロケットでは、耐熱性、耐摩耗性、防食性に加え、軍事用途ではステルス性も重要な要素となります。

航空宇宙用塗料の性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、塗料自体の性能を左右する「材料科学」は、高機能ポリマー、セラミックス、複合材料、ナノテクノロジーなどを応用し、塗料の耐性や機能性を向上させます。次に、塗料の密着性や耐久性を決定づける「表面処理技術」は、塗装前の洗浄や化成処理など、基材の表面を最適化する工程であり、塗料の性能発現に極めて重要です。また、均一で効率的な塗布を実現する「塗装技術」には、静電塗装、ロボット塗装、エアレス塗装などがあり、品質と生産性の両面で進化を続けています。塗装後の品質を保証する「検査・評価技術」も重要で、非破壊検査(超音波、渦電流)、膜厚測定、接着強度試験、耐候性試験、耐食性試験などが行われます。さらに、近年では「環境規制対応技術」が強く求められており、有機溶剤排出量(VOC)削減のための水性塗料、高固形分塗料、粉体塗料の開発や、有害物質であるクロム酸塩などの代替技術の開発が進んでいます。これらの技術は、航空宇宙用塗料の進化と密接に関わり、その性能と持続可能性を支えています。

航空宇宙用塗料の市場は、世界的な航空旅客数の増加と貨物輸送量の拡大、新興国における航空インフラ整備の進展により、航空機需要が堅調に推移していることを背景に成長を続けています。また、民間宇宙旅行や小型衛星コンステレーションの構築など、宇宙開発競争の激化も市場拡大の大きな要因となっています。航空会社や宇宙機関からは、燃費効率の向上、メンテナンスコストの削減、長寿命化、耐久性向上といった要求が強く、これに応える高機能塗料への需要が高まっています。同時に、環境規制の強化は、VOC削減や有害物質不使用といった新たな技術開発を促し、市場の方向性を決定づける重要な要素となっています。しかし、航空宇宙分野特有の高い技術要求と厳格な認証プロセス、研究開発にかかる多大なコスト、複雑なサプライチェーン、原材料価格の変動、そして熟練した塗装技術者の不足といった課題も存在します。主要な市場プレイヤーとしては、PPG Industries、AkzoNobel、Sherwin-Williams、Hentzen Coatings、Mankiewiczなどが挙げられ、これらの企業が技術革新を牽引しています。

将来の航空宇宙用塗料は、さらなる環境対応と機能性の高度化が主要なトレンドとなるでしょう。環境面では、VOCフリー、クロムフリーといった環境負荷の低い水性塗料や高固形分塗料の性能向上が進み、より広範な用途での普及が期待されます。機能性の面では、「スマートコーティング」と呼ばれる自己修復機能や、損傷検知、温度変化検知などのセンサー機能を内蔵した塗料の開発が進むでしょう。また、燃費効率のさらなる向上を目指し、超低摩擦・超撥水/撥油コーティングの開発が加速し、防汚性も向上します。宇宙分野の拡大に伴い、宇宙空間の過酷な環境に耐えうる耐放射線性や耐プラズマ性を備えた塗料、月面基地や火星探査といった新たな宇宙環境に対応する塗料の開発が不可欠となります。軽量化への要求は、塗料の薄膜化や軽量材料との複合化を促し、一つの塗料で防食、耐熱、低摩擦など複数の機能を併せ持つ「多機能化」も進展するでしょう。製造プロセスにおいては、自動化やロボット化による塗装品質の均一化と効率化が進み、3Dプリンティング技術との融合により、複雑な形状への塗布も可能になるかもしれません。最終的には、リサイクル可能な塗料やバイオベース塗料の開発など、持続可能性を追求する動きが加速し、航空宇宙産業全体の環境負荷低減に貢献していくことが期待されます。