航空宇宙複合材料市場:規模・シェア分析、成長動向と予測 (2025-2030年)

航空宇宙複合材料市場レポートは、繊維タイプ(ガラス繊維、炭素繊維など)、樹脂タイプ(熱硬化性複合材料など)、製造プロセス(フィラメントワインディングなど)、航空機タイプ(民間航空機など)、構造部品(内装部品など)、エンドユーザー(OEMなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙複合材市場の概要:成長トレンドと予測(2025年~2030年)

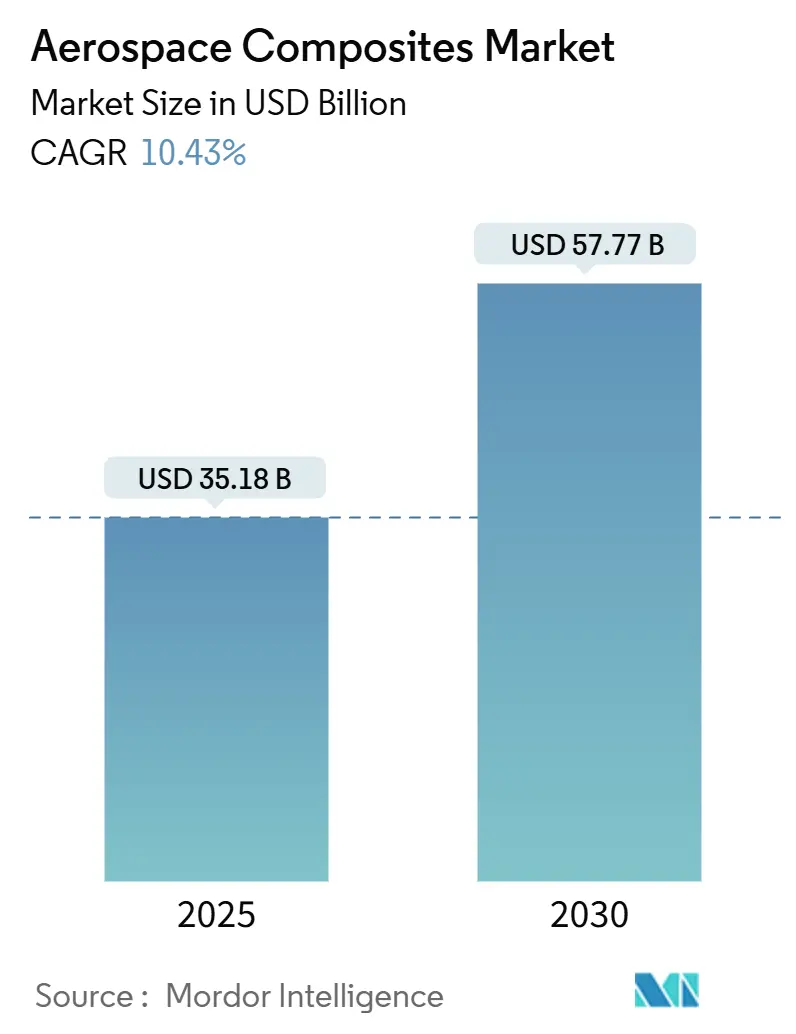

本レポートは、航空宇宙複合材市場の現状と将来予測について詳細に分析したものです。2025年には351.8億米ドルと評価される市場は、2030年までに577.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.43%と見込まれています。この成長は、燃料効率を高める軽量構造への強い需要、極超音速プログラムの拡大、およびリサイクル可能な材料へのニーズの高まりによって牽引されています。

# 市場概況と主要な推進要因

航空宇宙複合材市場は、軽量化による燃費向上、極超音速技術の進展、そして持続可能性への意識の高まりから、リサイクル可能な材料への需要が中心的な推進力となっています。特に、従来の積層ラインと比較して4~8倍の生産性を誇る自動繊維配置(AFP)システム、単通路型航空機の受注残解消に向けた熱可塑性複合材の急速な採用、および高温部品に対する航空機電動化の要件が、最も影響力のある成長ドライバーとして挙げられます。

主要な航空機OEM(Original Equipment Manufacturer)は、品質とコストを管理するために複合材生産を垂直統合する傾向にあり、これによりサプライヤー間の競争が激化し、新しい樹脂の認定サイクルが加速しています。また、アジア地域では製造拠点の拡大と電動推進技術への投資が増加しており、同地域は市場で最も急速に成長するハブとなっています。

# 主要なレポートのポイント

本市場分析における主要なポイントは以下の通りです。

* 繊維タイプ別: 2024年には炭素繊維が航空宇宙複合材市場シェアの52.51%を占めました。一方、セラミック繊維は2030年までに10.92%のCAGRで拡大すると予測されています。

* 樹脂タイプ別: 2024年には熱硬化性樹脂が収益シェアの46.12%を占めましたが、熱可塑性樹脂は2030年までに13.51%のCAGRで進展すると見込まれています。

* 製造プロセス別: 2024年にはプリプレグ積層が44.71%のシェアを占めましたが、AFP(自動繊維配置)が13.05%のCAGRで最速の成長を記録しました。

* 航空機タイプ別: 2024年には商用ナローボディ機が市場規模の38.50%を占めましたが、宇宙船/打ち上げロケットは14.90%のCAGRで成長すると予想されています。

* 構造部品別: 2024年には外装および機体部品が市場シェアの50.51%を占めましたが、エンジン部品は17.81%のCAGRで最も急速に成長しています。

* エンドユーザー別: 2024年にはOEMが80.51%のシェアで市場を支配しましたが、アフターマーケット/MRO(Maintenance, Repair, and Overhaul)セグメントは9.00%のCAGRで上昇すると予測されています。

* 地域別: 2025年には北米が世界の収益の30.05%を占めましたが、アジア太平洋地域は2030年までに10.10%のCAGRで成長する態勢にあります。

# 世界の航空宇宙複合材市場のトレンドと洞察

市場の推進要因

1. 熱可塑性複合材の急速な採用:

Collins Aerospaceの事例では、熱可塑性航空機構造が生産サイクルを80%短縮し、オートクレーブ硬化を不要にし、ほぼ100%リサイクル可能であることを示しています。欧州の単通路型航空機プログラムは、納入遅延を解消するためにこの材料を採用しています。Arkema-Hexcelのパートナーシップは、初の完全熱可塑性商用航空機構造を製造し、大規模なオートクレーブ不要製造の実現可能性を実証しました。高いリサイクル性は、新たな持続可能性の要件と合致しており、熱可塑性複合材は将来の市場拡大の礎石として位置づけられています。

2. 次世代ナローボディ翼における炭素繊維の浸透の増加:

エアバスのeXtra Performance Wingテストベッドは、抗力を低減しCO2排出量を削減するために広範なCFRP(炭素繊維強化プラスチック)スキンを組み込んでおり、32m長の炭素繊維翼スキンの製造可能性を示しています。北米のプログラムも同様の研究を進めており、欧州のCFRP使用量に匹敵するか、それを超えることを目指しています。アルミニウムと比較して最大50%の軽量化とAFPの生産性向上は、受注残の課題に直接対処するものです。

3. 航空機の電動化とモア・エレクトリック・エアクラフト(MEA):

電動推進サブシステムは、450°F(約232°C)の動作環境に耐える複合材ハウジングを必要とします。Hexcelの高温対応Flex-Core HRH-302ハニカムはこのニーズを満たしています。アジアのメーカーは、エレクトロニクス分野の経験を活かして、熱管理層を複合材スキンに統合しており、これが地域需要を牽引しています。バッテリーおよび燃料電池アーキテクチャの進化は、市場全体でハイブリッドポリマーセラミック積層材の需要を刺激すると予想されます。

4. 宇宙打ち上げの商業化:

再利用可能な打ち上げ機は軽量フェアリングに依存しており、中国のサプライヤーであるMonks Aviationは、Ceres-1プログラム向けに金属設計より30%軽量な複合材フェアリングを納入しました。欧州でも、全複合材LH2(液体水素)タンクをTRL 5(技術準備レベル5)まで開発する並行イニシアチブが進められており、民間打ち上げ事業からの強い市場牽引力を示しています。宇宙船セグメントの14.90%というCAGRは、市場で最もダイナミックな分野として位置づけられています。

5. 軍事ステルスプログラムによる極超音速アプリケーションにおけるセラミックマトリックス複合材の採用:

軍事ステルスプログラムは、極超音速アプリケーションにおけるセラミックマトリックス複合材(CMC)の採用を推進しています。これらの材料は、極端な高温環境下での性能が求められるステルス機や極超音速兵器において不可欠です。

6. OEMの持続可能性目標によるリサイクル可能な複合材ソリューションの推進:

航空機OEMは、環境負荷低減の目標を掲げており、リサイクル可能な複合材ソリューションの開発と採用を積極的に推進しています。これは、材料のライフサイクル全体での環境影響を考慮した取り組みの一環です。

市場の抑制要因

1. 高額なプリフォームおよびオートクレーブの設備投資コスト:

航空宇宙グレードのオートクレーブは500万~1000万米ドルもの費用がかかり、広範なインフラを必要とします。これはTier-2サプライヤーの参入を阻害する要因となっています。オートクレーブ不要の熱可塑性溶接や樹脂注入は、より少ない投資で済む代替手段として浮上しており、航空宇宙複合材市場におけるサプライヤーの参加を拡大する可能性があります。

2. 航空宇宙グレード前駆体のサプライチェーンの不安定性:

主要なOEMは、前駆体不足による納入中断が繰り返された後、ベンダー認定と部品追跡を強化するために「Aviation Supply Chain Integrity Coalition」を結成しました。より厳格な不適合監査やデジタル追跡などの取り組みが行われていますが、原材料のリードタイムは航空宇宙複合材市場における継続的なリスクとなっています。

3. 新規樹脂システムの認定・認証の遅延:

FAA(連邦航空局)やEASA(欧州航空安全機関)による新規樹脂システムの認定および認証プロセスには遅延が生じることがあり、これが市場への新技術導入を妨げる要因となっています。

4. MRO部門における先進熱可塑性複合材の修理専門知識の不足:

MRO部門では、先進的な熱可塑性複合材の修理に関する専門知識がまだ限られています。複合材の採用が増えるにつれて、修理技術の習得と普及が課題となるでしょう。

# セグメント別分析

繊維タイプ別:セラミック繊維が耐熱性を拡大

炭素繊維は、成熟したサプライチェーンと優れた剛性対重量比により、2024年に航空宇宙複合材市場シェアの52.51%を維持しました。しかし、セラミック繊維は、極超音速および宇宙船の需要により1,500°Cの耐熱性が求められることから、10.92%のCAGRでセグメントを牽引しています。炭素とセラミックのハイブリッド積層材は、冷却空気の引き込みを25%削減することを目指すエンジンOEMの間で支持を集めています。グラフェン強化ロービングは、ひずみ感知経路を組み込みながら20~30%の弾性率向上を示しており、自己監視型翼スキンへの一歩となっています。ガラス繊維はレドームやフェアリングスキンでコスト効率の高い位置を維持し、アラミド繊維は防弾ヘリコプターの床でシェアを維持しています。

樹脂タイプ別:熱可塑性樹脂が熱硬化性樹脂の優位性に挑戦

熱硬化性エポキシおよびBMIシステムは、広範な認定実績により2024年の収益の46.12%を占めました。しかし、熱可塑性PEKKおよびPEIファミリーは、Collins Aerospaceが引用する80%のサイクルタイム短縮に牽引され、13.51%のCAGRで急増しています。熱可塑性複合材の航空宇宙複合材市場規模は、AFPラインがインサイチュー統合に移行するにつれて、2030年までに170億米ドルを超えると予測されています。SHD Compositesが開発したバイオベース樹脂は、ほぼ100%再生可能な含有量を提供し、200°Cのサービスに耐えることができ、環境目標と機械的完全性を両立させています。FAAはすでにビジネスジェット向けの溶接熱可塑性制御面を承認しており、業界全体での使用事例の拡大が間近に迫っていることを示唆しています。

製造プロセス別:AFPが高生産性を変革

プリプレグ積層は2024年の価値の44.71%を占めましたが、AFP(自動繊維配置)と自動テープ積層は、ElectroimpactのAFP 4.0が同一資本で生産性を4倍にしながら99%の品質適合性を達成したことで、13.05%のCAGRで拡大しています。AFP設備設置に関連する市場規模は、2030年まで他のすべてのプロセスを上回ると予想されています。RTM(樹脂トランスファー成形)は複雑なエンジンナセルで採用が増加しており、積層複合材印刷はまだ初期段階ですが、バイ・トゥ・フライ比を80%削減するトポロジー最適化されたブラケットを提供します。FAAの評価を受けている輸送機胴体への樹脂注入は、薄肉シェルでの運用コスト削減を約束し、市場のアクセス性を広げています。

航空機タイプ別:商用機の回復の中で宇宙船が成長を牽引

エアバスとボーイングがパンデミックによる受注残を解消するにつれて、商用ナローボディ機が2024年に38.50%と最大のシェアを占めました。宇宙船および打ち上げロケットのカテゴリーは、民間打ち上げの普及と衛星コンステレーションの需要を反映して、14.90%のCAGRで成長するでしょう。軍用機は、レーダー吸収性CFRPスキンを統合するステルス戦闘機により、回復力のある緩衝材として機能しています。ビジネスジェットや回転翼機は、航続距離とペイロードの向上のために複合材含有量を徐々に増やしています。新興のeVTOL(電動垂直離着陸機)は、高生産性の熱可塑性胴体を必要とし、航空宇宙複合材市場に新たなボリュームストリームを追加しています。

構造部品別:エンジンが先進材料の採用を推進

外装スキンと主要機体部品は2024年の収益の50.51%を占めましたが、エンジン部品はCMCシュラウドがタービン入口温度を200°F(約93°C)高くすることを可能にするため、17.81%のCAGRで最も急速に上昇するでしょう。ギアードターボファンやオープンローターのコンセプトが質量と熱的利点を追求するにつれて、エンジンに関連する航空宇宙複合材市場規模は2030年までにほぼ3倍になる可能性があります。エネルギー貯蔵層と荷重経路を組み合わせた多機能積層材は、実験段階にあり、将来の統合の飛躍を示唆しています。

エンドユーザー別:複合材機体におけるMROの機会が増加

OEMは2024年の支出の80.51%を占めましたが、MRO(保守・修理・オーバーホール)は9%のCAGRで加速しています。Collins Aerospaceは、複合材機体のショップ訪問の増加に対応するため、世界に8つのオートクレーブサイトを運営しています。GE Aerospaceは、航空会社のダウンタイムを抑えるために、エンジン複合材ファンケースの生産性を向上させることを目指し、修理ネットワークに10億米ドルを投入しました。設置ベースが老朽化するにつれて、接着パッチやスカーフ修理の専門知識に対する需要が航空宇宙複合材市場を拡大させるでしょう。

# 地域別分析

北米は、The Boeing Company、GE Aerospace、Lockheed Martin Corporationに支えられ、30.05%の市場シェアで最大の地域貢献者であり続けています。同地域は北米全体の売上の約75%を占め、カナダのモントリオールクラスターが高性能ナセルを供給しています。NASAのHiCAMプログラムは熱可塑性溶接の認定を支え、国内サプライチェーンを強化しています。

欧州がこれに続き、エアバスとドイツ、フランス、英国の堅固なティアネットワークによって推進されています。EUの「Fit for 55」パッケージのような積極的な持続可能性の義務は、バイオベース複合材の採用を促進しています。ウェールズで生産されている熱可塑性ワインスキンは、欧州の高生産性かつ低炭素製造へのコミットメントを象徴しています。

アジア太平洋地域は、中国のCOMAC機体増産と日本および韓国の電動推進R&Dハブに牽引され、10.10%のCAGRで最も急速に成長している地域です。HRCの新しい中国工場は、航空宇宙および高速鉄道向けのAFPストリンガーを供給しており、製造規模の優位性を強調しています。インドはベンガルール周辺に複合材回廊を育成しており、ISROの打ち上げロケットやHALの戦闘機を供給し、地域全体の航空宇宙複合材市場活動をさらに拡大しています。

ラテンアメリカでは、ブラジルのエンブラエルがE2ジェットファミリーに複合材を統合しており、メキシコのケレタロクラスターは北米の主要企業向けにナセルドアを製造しています。中東およびアフリカでは、アラブ首長国連邦のStrata複合材施設と南アフリカのDenel Aerostructuresが、オフセット契約と技術移転に支えられ、新興の貢献者となっています。

# 競争環境

航空宇宙複合材市場は中程度の集中度を示しています。東レは中間弾性率炭素繊維の供給を支配しており、HexcelとSolvayは統合されたプリプレグおよび接着剤の主要サプライヤーです。

このレポートは、航空宇宙複合材料市場に関する詳細な分析を提供しており、市場の定義、調査範囲、主要な促進要因と抑制要因、詳細なセグメンテーション、市場規模の予測、および競争環境について詳述しています。

1. 調査の前提と市場定義

本調査では、航空宇宙複合材料市場を、炭素、ガラス、セラミック、またはハイブリッド繊維と、ポリマー、金属、またはセラミックマトリックスを組み合わせた、新規製造される構造部品および内装部品の年間価値と定義しています。これらは、民間または軍用の固定翼航空機、回転翼機、および宇宙打ち上げ機に搭載されるものを対象としています。プリプレグ、フィラメントワインディング、レイアップ、樹脂注入、自動繊維配置によって製造された部品が含まれ、Tier-1サプライヤーから航空宇宙サプライチェーンに供給されるものが対象です。修理キットやスクラップは除外されます。また、自動車、船舶、風力発電用途の製品は、たとえ同一材料であっても本調査の範囲外とされています。Mordor Intelligenceによると、この範囲における2025年の需要は351.8億米ドルと予測されています。

2. エグゼクティブサマリーと市場の展望

航空宇宙複合材料市場は、2030年までに577.7億米ドルに達すると予測されており、年平均成長率(CAGR)は10.43%と見込まれています。この成長は、複数の要因によって推進されています。

2.1 市場の促進要因

* 熱可塑性複合材料の急速な採用: 欧州主導で、単通路機の生産速度を加速させるために熱可塑性複合材料の採用が急速に進んでいます。熱可塑性複合材料は、サイクルタイムを80%削減し、ほぼ100%のリサイクル可能性を持つため、13.51%のCAGRで最も速く成長している複合材料です。

* 次世代ナローボディ翼における炭素繊維の浸透: 北米では、次世代ナローボディ機の翼に炭素繊維の浸透が進んでいます。

* 航空機の電動化(MEA)と高温複合材料需要: アジアでは、航空機の電動化(More-Electric Aircraft: MEA)の進展が、高温複合材料の需要を牽引しています。

* 宇宙打ち上げの商業化: 宇宙打ち上げの商業化は、軽量複合構造の需要を押し上げています。再利用可能なロケットや衛星コンステレーションの増加により、宇宙船および打ち上げ機セグメントは14.90%のCAGRで最も高い成長を示しています。

* 軍事ステルスプログラム: 軍事ステルスプログラムは、極超音速用途におけるセラミックマトリックス複合材料(CMC)の採用を推進しています。CMCは1,200℃を超える温度に耐えることができ、より高温で効率的なタービンを可能にし、燃料消費と排出量の削減に貢献するため、将来のエンジンにとって重要です。

* OEMの持続可能性目標: OEMのライフサイクル排出量削減目標は、バイオ由来繊維、リサイクル可能な熱可塑性材料、クローズドループ炭素繊維リサイクルの採用を加速させています。

2.2 市場の抑制要因

* 高額な設備投資コスト: プリフォームやオートクレーブの高額な設備投資コストが、Tier-2サプライヤーでの採用を制限しています。

* サプライチェーンの不安定性: PAN系炭素繊維用の航空宇宙グレード前駆体のサプライチェーンが不安定である点が課題です。

* 認証遅延: 新型樹脂システムのFAA/EASAによる資格認定および認証の遅延が発生しています。

* 修理専門知識の不足: MRO(Maintenance, Repair, and Overhaul)部門において、先進熱可塑性材料の修理に関する専門知識が限られていることも抑制要因となっています。

3. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 繊維タイプ別: ガラス繊維、炭素繊維、セラミック繊維、アラミド繊維、その他の繊維タイプ。

* 樹脂タイプ別: 熱硬化性複合材料、熱可塑性複合材料。

* 製造プロセス別: レイアップ(手動および自動)、樹脂トランスファー成形(RTM)、フィラメントワインディング、射出/圧縮成形、自動繊維配置およびテープ積層、複合材料の積層造形。

* 航空機タイプ別: 民間航空機(ナローボディ、ワイドボディ、リージョナルジェット、貨物機)、ビジネスジェット、軍用機(戦闘機、輸送機・給油機、回転翼機)、ヘリコプター、宇宙船および打ち上げ機。

* 構造部品別: 内装部品、外装および機体、エンジン部品、補助構造。

* エンドユーザー別: OEM(Original Equipment Manufacturer)、アフターマーケット/MRO。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。

4. 調査方法

本レポートの調査方法は、一次調査と二次調査を組み合わせた厳格なアプローチを採用しています。

* 一次調査: 北米、欧州、アジア太平洋地域の航空機メーカーのエンジニア、材料配合者、MROマネージャー、民間航空規制当局へのインタビューを実施し、航空機あたりの重量、熱可塑性翼の採用曲線、価格変動予測などの仮定を検証し、デスクリサーチのギャップを埋め、初期モデルの出力をクロスチェックしました。

* 二次調査: 国際航空運送協会(IATA)、エアバスおよびボーイングの受注・納入データ、NASAおよびESAの打ち上げ記録、国防予算文書などから、航空機フリートの受注残、最近の航空機納入データ、宇宙船打ち上げマニフェストをマッピングしました。UN Comtradeの貿易統計、Volzaを通じて収集された炭素繊維輸出レポート、米国労働統計局の生産指数を用いて材料の流れを評価しました。また、樹脂の採用率や軽量化ベンチマークを追跡する査読付きジャーナル、D&B Hooversの企業財務データ、Questelの特許ファミリー、Aviation Weekのプログラムデータベースなども活用されました。

* 市場規模算出と予測: 生産および貿易データから複合材料の含有量を再構築するトップダウンアプローチを適用し、主要サプライヤーの平均販売価格と数量の合計で全体を確認しました。年間ナローボディ機の納入数、平均複合材料搭載重量、炭素繊維価格指数、防衛航空機調達支出、再利用可能打ち上げ需要などの変数がモデルに組み込まれています。2026年から2030年の値は、シナリオ分析を伴う多変量回帰によって予測され、一次調査のコンセンサスが変数トレンドラインを導いています。サプライヤーデータが豊富な場合はボトムアップ推定が使用され、最終承認前にギャップは比例配分されます。

* データ検証と更新サイクル: 出力は、過去の比率、外部ベンチマーク、マージンプロファイルに対する異常チェックを通過します。シニアレビュー担当者が分散スキャンを再実行し、プログラムの中止、サプライショック、または為替変動が所定の閾値を超えた場合には、毎年更新および暫定更新が行われます。

5. 競争環境と市場機会

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Toray Industries, Hexcel Corporation, Solvay, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites, Teijin Aramid, DuPont de Nemours, Spirit AeroSystems Inc., General Electric Company, Rolls-Royce plc, Safran SAなど、主要な市場プレイヤーのプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

また、市場の機会と将来の展望として、未開拓市場(ホワイトスペース)と未充足ニーズの評価も行われています。自動繊維配置(AFP)技術は、スループットを最大8倍向上させ、労働力を削減することで、OEMが単通路機の受注残を効率的に解消する上で重要な役割を果たしています。

このレポートは、航空宇宙複合材料市場の現状と将来の動向を理解するための信頼できる情報源となるでしょう。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 熱可塑性複合材料の急速な採用により、単通路型プログラムの生産率が加速(欧州主導)

- 4.2.2 北米における次世代ナローボディ翼への炭素繊維の浸透の増加

- 4.2.3 フリートの電動化とより電動化された航空機(MEA)がアジアにおける高温複合材料の需要を促進

- 4.2.4 宇宙打ち上げの商業化が軽量複合構造の需要を押し上げ

- 4.2.5 軍事ステルスプログラムが極超音速用途におけるセラミックマトリックス複合材料の採用を推進

- 4.2.6 OEMの持続可能性目標がリサイクル可能な複合材料ソリューションを推進

-

4.3 市場の阻害要因

- 4.3.1 高いプリフォームおよびオートクレーブの設備投資コストがティア2サプライヤーでの採用を制限

- 4.3.2 PAN系炭素繊維の航空宇宙グレード前駆体のサプライチェーンの変動性

- 4.3.3 FAA/EASAによる新規樹脂システムの認定および認証の遅延

- 4.3.4 MRO部門における先進熱可塑性プラスチックの修理専門知識の限定性

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 繊維タイプ別

- 5.1.1 ガラス繊維

- 5.1.2 炭素繊維

- 5.1.3 セラミック繊維

- 5.1.4 アラミド繊維

- 5.1.5 その他の繊維タイプ

-

5.2 樹脂タイプ別

- 5.2.1 熱硬化性複合材料

- 5.2.2 熱可塑性複合材料

-

5.3 製造プロセス別

- 5.3.1 レイアップ(手動および自動)

- 5.3.2 樹脂トランスファー成形(RTM)

- 5.3.3 フィラメントワインディング

- 5.3.4 射出/圧縮成形

- 5.3.5 自動繊維配置およびテープ積層

- 5.3.6 複合材料の積層造形

-

5.4 航空機タイプ別

- 5.4.1 商用航空機

- 5.4.1.1 ナローボディ

- 5.4.1.2 ワイドボディ

- 5.4.1.3 リージョナルジェット

- 5.4.1.4 貨物機

- 5.4.2 ビジネスジェット

- 5.4.3 軍用航空機

- 5.4.3.1 戦闘機

- 5.4.3.2 輸送機および空中給油機

- 5.4.3.3 回転翼機

- 5.4.4 ヘリコプター

- 5.4.5 宇宙船および打ち上げロケット

-

5.5 構造部品別

- 5.5.1 内装部品

- 5.5.2 外装および機体

- 5.5.3 エンジン部品

- 5.5.4 補助構造

-

5.6 エンドユーザー別

- 5.6.1 OEM

- 5.6.2 アフターマーケット/MRO

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 東レ株式会社

- 6.4.2 ヘクセル・コーポレーション

- 6.4.3 ソルベイ

- 6.4.4 SGLカーボン

- 6.4.5 三菱ケミカル炭素繊維・複合材料株式会社(三菱ケミカルグループ株式会社)

- 6.4.6 帝人アラミド

- 6.4.7 デュポン・ド・ヌムール株式会社

- 6.4.8 スピリット・エアロシステムズ株式会社

- 6.4.9 ゼネラル・エレクトリック・カンパニー

- 6.4.10 ロールス・ロイス plc

- 6.4.11 サフランSA

- 6.4.12 バリー・リボン・ミルズ

- 6.4.13 マテリオン・コーポレーション

- 6.4.14 パーク・エアロスペース・コーポレーション

- 6.4.15 リー・エアロスペース株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙複合材料とは、複数の異なる材料を組み合わせることで、単一材料では得られない優れた特性を持つように設計された材料群を指します。特に航空宇宙分野では、極めて高い安全性と信頼性が求められるため、軽量性、高強度、高剛性、耐疲労性、耐食性、耐熱性といった特性が同時に要求されます。これらの要求を満たすために、主に強化繊維とマトリックス樹脂を組み合わせた繊維強化プラスチック(FRP)が広く用いられています。強化繊維が荷重を負担し、マトリックス樹脂が繊維を結合し、応力を伝達する役割を担うことで、それぞれの材料の長所を最大限に引き出し、航空機や宇宙機の性能向上に不可欠な存在となっています。

航空宇宙複合材料は、その構成要素によって多岐にわたります。最も一般的に使用されるのは、炭素繊維を強化材とし、エポキシ樹脂などの熱硬化性樹脂をマトリックスとする炭素繊維強化プラスチック(CFRP)です。CFRPは、その卓越した比強度と比弾性率から、航空機の主構造材に不可欠な材料となっています。その他にも、ガラス繊維を強化材とするガラス繊維強化プラスチック(GFRP)は、コストパフォーマンスと耐食性に優れ、二次構造材や内装材に利用されます。アラミド繊維強化プラスチック(AFRP)は、高強度と優れた耐衝撃性、振動減衰特性を持ち、航空機のフロアパネルや貨物室のライニングなどに用いられます。マトリックス樹脂としては、エポキシ樹脂が主流ですが、高温環境下での使用にはポリイミド樹脂が、また、リサイクル性や耐衝撃性、成形性に優れる熱可塑性樹脂(PEEK、PEIなど)を用いた複合材料も注目されています。さらに、金属基複合材料(MMC)やセラミック基複合材料(CMC)は、より過酷な高温環境や特殊な耐摩耗性が求められる部位での応用が進められています。

航空宇宙複合材料の用途は、その優れた特性から広範囲にわたります。航空機分野では、ボーイング787型機やエアバスA350型機のように、機体構造の50%以上が複合材料で構成されるケースが増えています。主翼、胴体、尾翼、エンジンナセル、内装材など、多岐にわたる部位に適用され、機体の大幅な軽量化を実現しています。これにより、燃費効率の向上、航続距離の延長、ペイロード(積載量)の増加、さらには整備コストの削減にも貢献しています。宇宙機分野では、ロケットの構造材、人工衛星の本体構造、アンテナ、太陽電池パネルの基板などに利用されています。宇宙空間の厳しい環境下では、軽量性、高剛性、そして熱膨張係数の低さによる寸法安定性が極めて重要であり、複合材料がその要求を満たしています。また、ヘリコプターのローターブレードや無人航空機(UAV)の機体など、振動減衰性や疲労特性が求められる用途でもその優位性を発揮しています。

航空宇宙複合材料の製造と利用には、様々な高度な関連技術が不可欠です。成形技術では、高品質な部品を製造するためのオートクレーブ成形が依然として主流ですが、生産性向上とコスト削減を目指し、RTM(Resin Transfer Molding)やVaRTM(Vacuum-assisted RTM)といった液状樹脂成形法、さらにはAFP(Automated Fiber Placement)やATL(Automated Tape Laying)といった自動積層技術が進化しています。これらの技術は、大型構造物や複雑な形状の部品製造において、高い精度と効率性を提供します。また、近年では、複雑な内部構造を持つ部品の製造や、部品点数の削減、軽量化に貢献する3Dプリンティング(積層造形)技術の適用も進められています。品質保証のためには、超音波探傷、X線CT、サーモグラフィなどの非破壊検査技術が不可欠であり、材料内部の微細な欠陥を検出する能力が求められます。異なる材料同士を効率的かつ強固に接合するための接着接合や機械的接合、ハイブリッド接合技術も重要な研究開発テーマです。

航空宇宙複合材料市場は、近年、持続的な成長を遂げています。この成長の背景には、地球温暖化対策としての燃費規制の強化や環境意識の高まりがあります。航空機メーカーは、軽量化による燃費効率の向上を最重要課題の一つと捉えており、複合材料の採用拡大はその解決策として不可欠です。また、新興国を中心とした航空旅客需要の増加に伴い、新型航空機の開発・生産が活発化していることも市場を牽引しています。宇宙分野においても、小型衛星の打ち上げ需要の増加や、再利用型ロケットの開発競争が激化しており、軽量で高性能な複合材料への需要が高まっています。一方で、複合材料は、原材料費や製造プロセスの複雑さからくる高コスト、製造時間の長さ、そして損傷時の修理の難しさやリサイクル技術の未確立といった課題も抱えています。これらの課題を克服し、さらなる普及を促進するためには、技術革新とコストダウンが不可欠です。東レ、帝人、三菱ケミカルなどの日本の素材メーカーは、世界市場において高い競争力を持っています。

航空宇宙複合材料の将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいと予測されます。今後は、現在の材料を上回る比強度・比弾性率を持つ次世代繊維や、より高性能なマトリックス樹脂の開発が進むでしょう。特に、熱可塑性複合材料は、成形時間の短縮、リサイクル性の向上、優れた耐衝撃性といった利点から、今後の普及が期待されています。製造技術においては、AIやIoTを活用した自動化・スマートファクトリー化が進み、生産性の向上とコスト削減が実現される見込みです。また、3Dプリンティング技術は、複雑な形状の部品を一体成形することで、さらなる軽量化と機能統合を可能にし、設計の自由度を飛躍的に高めるでしょう。環境面では、使用済み複合材料のリサイクル技術の確立と実用化が喫緊の課題であり、熱分解や化学分解、機械的リサイクルといった様々なアプローチが研究されています。将来的には、自己修復機能を持つスマート複合材料や、センサーを内蔵した多機能複合材料、さらにはバイオ由来の持続可能な複合材料の開発も進むことで、超音速旅客機、空飛ぶクルマ(eVTOL)、次世代宇宙輸送システムなど、新たなモビリティの実現に不可欠な基盤技術となることが期待されています。