航空宇宙・防衛MRO市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

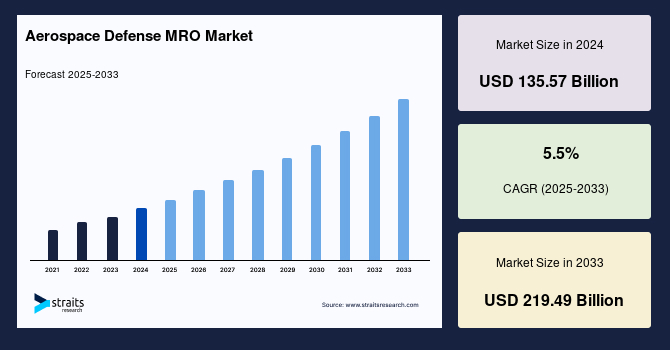

世界の航空宇宙・防衛MRO市場は、航空機のライフサイクルにおいて極めて重要な役割を担うサービスであり、2024年には1355.7億米ドルの市場規模を記録しました。その後、2025年には1430.2億米ドルに成長し、2025年から2033年の予測期間において年平均成長率(CAGR)5.5%で拡大し、2033年までに2194.9億米ドルに達すると予測されています。航空宇宙・防衛MRO(Maintenance, Repair, and Overhaul:整備、修理、オーバーホール)とは、航空機の継続的な耐空性を確保するための定期整備に加え、損傷、部品やエンジンの故障、必要な改修、客室内部、システム、その他のコンポーネントの改善などによる非定期整備や計画外整備を包括的に指します。

航空宇宙・防衛MROサービスを提供する組織は、主に以下の3つのカテゴリーに分類されます。第一に、航空会社や運航事業者が自社でMROを行う「航空会社・運航事業者MRO」。第二に、独立した専門企業がサービスを提供する「独立系・第三者MRO組織」。そして第三に、航空機や部品の製造元であるメーカーが提供する「OEM MRO組織」です。中小企業(SMEs)は、OEM MROサービスにおいては限定的な役割に留まるものの、独立系MRO部門においては重要な存在感を放っています。

**市場の概要と成長要因**

航空宇宙・防衛MRO市場の成長は、複数の強力な要因によって支えられています。最も顕著な要因の一つは、世界的な航空機フリートの拡大です。新興経済国における急速な都市化、世界的な観光客数の増加、そして格安航空会社(LCC)の普及は、世界の航空旅客数を大幅に押し上げました。LCCによる航空旅行の増加は、最大限の乗客安全を確保するための、高度に効率的な飛行安全メカニズムとセキュリティチェックの必要性を増大させています。

さらに、主要経済国間における世界貿易関係の改善は、貨物サービス需要の増加を促し、航空宇宙MRO市場の成長を牽引しています。一人当たり所得の増加と各国のGDP成長率の好調は、世界的な航空旅客数の増加に寄与しており、これも市場拡大の原動力となっています。過去10年間において、インドや中国といった新興経済国では航空旅行の最も高い成長が観察され、これにより世界の航空宇宙・防衛MRO活動が著しく活発化しました。国際航空運送協会(IATA)は、中間所得層の増加と各国経済の堅調なGDP成長率を背景に、今後数年間で航空旅行需要がさらに増加すると予測しています。

航空機の稼働率(利用率)は、商用航空機の整備要件を特定するための重要な指標(KPI)です。世界的に航空機あたりのフライト数が増加するにつれて、定期的な航空機チェックの必要性が高まると予測されています。商用航空機の航空宇宙・防衛MRO活動の大部分は、航空機フリートの稼働率とフライトサイクルに左右されます。過去10年間における世界的な航空旅客および貨物輸送量の増加は、航空機フリートの稼働率の急増をもたらし、結果として航空宇宙・防衛MROサービスの需要を増大させています。加えて、主要な航空機OEM、第三者MROサービスプロバイダー、および航空会社間の戦略的パートナーシップと連携も、予測期間中の世界の航空宇宙・防衛MRO市場の成長を促進すると期待されています。

**航空機近代化と防衛MROの成長**

航空機の近代化は、既存の航空機を最新技術で改修、アップグレード、改装し、老朽化した部品を交換することで、次世代航空機に匹敵する高い効率性を持たせることを目的としています。この近代化の主たる目的は、現代的かつ自動化された技術を導入することで、航空機の運用能力を向上させることにあります。

世界各国の政府が軍事力を強化し続ける中、既存の軍用機の近代化と維持に注力しています。この動向は、防衛MRO市場の成長に大きく貢献しています。具体的には、航空機フリートの老朽化、防衛MRO分野における継続的な技術進歩、そして世界の軍隊が実施する近代化イニシアチブの独特な条件に対応するための防衛MRO企業による合弁事業や戦略的提携が、防衛MRO市場の成長を後押ししています。中国やインドなどの新興経済国における防衛費の増加は、主に新しい洗練された技術を組み込むことによる、既存航空機に配備された装備の近代化への投資を推進しています。多目的軍用機の増加は、世界的な航空宇宙・防衛MROサービスの需要を促進し、市場参加者にとって収益性の高い機会を創出すると予測されています。

**市場の抑制要因**

航空宇宙・防衛MRO企業が現在直面している主要な課題の一つは、熟練した労働力不足と、その人材の定着に関する懸念です。熟練労働力の不足は、航空会社の整備コストを増加させ、定期整備のターンアラウンドタイムを延長させる可能性があります。これは、航空券の低価格化により多くの航空会社が持続的に収益性を維持するのに苦慮しているこのセクターにとって、負の影響を及ぼす可能性があります。

さらに、老朽化した航空機部品の交換は、航空宇宙・防衛MROサービスの高コスト化につながります。これは、航空機の単一部品を短期間で調達することが困難であることに起因します。部品不足や熟練労働力不足による航空宇宙・防衛MROサービスのリードタイムの長期化も、航空機の運航不能期間を増加させます。これにより、航空会社の運用費用が増大し、市場成長の抑制要因となっています。

**地域別分析**

* **アジア太平洋地域:** 世界の航空宇宙・防衛MRO市場において最大のシェアを占めており、予測期間中に年平均成長率9.0%で成長すると予測されています。この地域は、継続的な経済成長、旅客数の増加、日本、中国、インドの経済成長に伴う国内航空機需要の増加により、世界で最も急速に成長している航空宇宙市場の一つです。有能な労働力の利用可能性、競争力のある労働コスト、エンジニアリングサービスの拡大、および研究開発ノウハウにより、この地域は航空宇宙部品の生産と航空宇宙・防衛MROサービスの潜在的な国際ハブになりつつあります。加えて、国内および国際交通量の増加、国際貨物需要の拡大が航空宇宙・防衛MRO活動の需要を促進すると予想されており、市場は大きく成長すると見込まれています。観光客の増加、外国航空会社の市場参入、航空貨物輸送量の増加も、この地域の航空宇宙・防衛MRO市場成長を推進する要因です。

* **ヨーロッパ:** 予測期間中に年平均成長率3.4%で成長すると推定されています。ヨーロッパの航空宇宙・防衛MRO産業は、国境を越えた所有権と製造ネットワークによってより統合され、規制されています。燃料効率が高く、コストとエネルギーを節約できる航空機への需要の増加に伴い、世界の航空旅行は急速に成長すると予想されます。欧州の航空産業向け「フライトパス2050戦略」は、燃料排出量と騒音の削減を求めており、これには航空宇宙分野での革新と航空機高度航空宇宙・防衛MROサービスへの投資が必要です。さらに、エールフランス、ブリティッシュ・エアウェイズ、イベリア航空を含むいくつかの航空会社は、平均機齢14年を超える航空機フリートを保有しています。同様に、ヨーロッパの軍隊も老朽化したヘリコプターや航空機のフリートを運用しており、これらの老朽化した航空機フリートは航空宇宙・防衛MROの高い需要を生み出し、予測期間中の市場成長を促進します。

* **北米:** 予測期間中に大きく成長すると予想されています。北米経済は、米国、カナダ、メキシコなどの主要な先進経済国が存在するため、世界貿易において非常に多様性に富んでいます。2020年7月には、米国は北米自由貿易協定(NAFTA)を改訂し、北米向けの更新され再均衡化された協定に置き換えました。この米国・メキシコ・カナダ協定(USMCA)は、米国、カナダ、メキシコの航空宇宙・防衛産業間の関係を強化することを目的としています。北米では、旅客および貨物サービス部門からの航空機運航需要の増加により、予測期間中に航空機航空宇宙・防衛MROサービスの需要が増加すると予測されています。

* **中南米:** 他の地域と比較して航空宇宙・防衛MRO市場は小さいものの、政府の支援と民間企業の能力拡大に向けた協力により、豊富な機会を提供しています。外国企業は、拡大機会を模索するためにこの地域でのプレゼンスを強化しようとしています。例えば、2021年5月には、ボーイングとCOOPESAが提携し、2機の737-800BCF(ボーイング改造貨物機)改造ラインを開設しました。この提携は、BCFの需要増加に対応するのに役立つと期待されています。

* **中東:** 過去数十年にわたる民間企業と政府による市場開発に向けた協調的な努力と、その地理的配置に支えられ、航空宇宙分野における重要なプレーヤーとなっています。旅客数の増加は、この地域の航空宇宙・防衛MRO市場の拡大を推進しています。この地域の経済は、アラブ首長国連邦、サウジアラビア、バーレーン、オマーン、クウェートなどの急速に成長しているGCC諸国によって特徴づけられています。

**MROタイプ別分析**

世界の航空宇宙・防衛MRO市場は、エンジン、機体、ライン、コンポーネントに分類されます。

* **エンジン部門:** 最大の市場シェアを占めており、予測期間中に年平均成長率5.5%で成長すると予測されています。航空機エンジンの整備は、航空機の安全性と機能性を維持するための重要な安全問題の一つです。環境を汚染から保護し、FAA(連邦航空局)およびEASA(欧州航空安全機関)の規制を遵守しつつ、航空機エンジンの性能を向上させるという要件は、航空機エンジン航空宇宙・防衛MROにおいて考慮すべき重要な要素です。さらに、航空機エンジンは、より少ない燃料でより多くの出力を生み出すことが求められており、これは航空機エンジンの効率を向上させ、適切に整備することで達成されます。

* **機体部門:** 重整備を必要とします。機体には、離陸や着陸といった航空機操作のための高いピッチとロールを提供する複数の重要な飛行制御システムが含まれています。そのため、航空機運航事業者は、これらのシステムが非常に効率的または生産的であることを確保する必要があります。2018年4月には、エアバスが効果的な機体航空宇宙・防衛MROサービスのためのプロジェクト「Hangar of Future (HoF)」を開始しました。このプロジェクトは、様々な先進技術を組み合わせて機体整備活動をデジタル化および自動化し、航空機整備プロセス全体の効率を向上させることを目指しました。

**航空機タイプ別分析**

世界の航空宇宙・防衛MRO市場は、ナローボディ機、ワイドボディ機、リージョナル機、その他の航空機に分類されます。

* **ナローボディ機部門:** 最高の市場シェアを占めており、予測期間中に年平均成長率5.4%で成長すると予測されています。ナローボディ機は、単一の座席通路を特徴とする小型航空機で、短距離の国際線や国内線に多く使用されます。乗客数は4人から300人までと幅広いです。世界市場からのナローボディ機航空宇宙・防衛MROサービスの需要増加に伴い、多くの企業がこの市場に投資しています。例えば、2021年5月には、STエンジニアリングとシンガポール投資ファンドのテマセクが、貨物航空機のリースに特化した合弁会社を設立し、世界の航空宇宙・防衛MRO市場からの需要増加に対応しています。

* **ワイドボディ機部門:** ツインアイル機であり、多数の乗客を収容でき、通常、長距離および中距離のフライトに利用されます。これらの航空機は、各キャビンに2つの通路があり、200人から850人の乗客を収容する能力があります。主に海外の目的地を結ぶ交通量の多い長距離路線の増加が、ワイドボディ機航空宇宙・防衛MRO需要の増加の要因となっています。加えて、近年、多くの国で新しいワイドボディ機航空宇宙・防衛MROセンターが設立されており、OEMのワイドボディ機航空宇宙・防衛MROサービス分野への参画が増加しています。急速な航空機フリートの拡大と、航空機航空宇宙・防衛MRO提供に対するOEMの注力も、市場成長に貢献すると期待されています。

**最終用途別分析**

世界の航空宇宙・防衛MRO市場は、商業航空、ビジネス・ゼネラルアビエーション、軍事航空、その他に二分されます。

* **商業航空部門:** 市場への最大の貢献者であり、予測期間中に年平均成長率5.8%で成長すると予測されています。過去20年間で、商業航空の整備モデルは大きく進化しました。フリート規模の増加、急速な都市化、新興経済国のGDP成長、観光客の増加、格安航空会社(LCC)の普及、そして老朽化した航空機に対する義務的な整備プログラムにより、市場は成長すると予想されています。さらに、国際貿易関係の強化による貨物サービス需要の増加も、予測期間中の商業航空宇宙・防衛MRO市場の拡大を促進すると予測されています。

* **ビジネス・ゼネラルアビエーション部門:** 個人用、企業用、およびエアタクシーや通勤航空機のような短距離商用輸送用の、離陸重量の軽い小型航空機を指します。これらの航空機は、ターボファン、ターボプロップ、ピストンエンジンの3つのカテゴリーに分けられます。ビジネス・ゼネラルアビエーション航空宇宙・防衛MROは、老朽化したビジネスジェット、プライベート航空機のカスタマイズ需要、改装、そして魅力的な素材、調度品、色、その他のカスタムタッチで客室内部を独自のものにしたいという顧客の嗜好など、様々な要因によって推進されています。

結論として、世界の航空宇宙・防衛MRO市場は、航空需要の堅調な増加、航空機フリートの拡大、そして軍事近代化の動きによって、今後も力強い成長を続ける見通しです。しかしながら、熟練労働力不足や高コストといった課題も存在し、これらへの対応が市場の持続的成長の鍵となるでしょう。技術革新、戦略的提携、そして地域ごとの特性を活かしたアプローチが、市場参加者にとって成功への道を開くと考えられます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の航空宇宙・防衛MRO市場規模分析

- 世界の航空宇宙・防衛MRO市場概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- 世界の航空宇宙・防衛MRO市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 機体

- 金額別

- ライン

- 金額別

- コンポーネント

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 狭胴機

- 金額別

- 広胴機

- 金額別

- リージョナル航空機

- 金額別

- その他

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 商業航空

- 金額別

- ビジネス・ゼネラル航空

- 金額別

- 軍事航空

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 航空宇宙・防衛MRO市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- AARコーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- SIAエンジニアリングカンパニー株式会社

- ボーイング

- エアバス

- エンブラエルS.A.

- エールフランス-KLMグループ

- レイセオン・テクノロジーズ・コーポレーション

- デルタ航空株式会社

- ジェネラル・ダイナミクス・コーポレーション

- MTUエアロ・エンジンズAG

- ルフトハンザ・テクニック

- ハネウェル・インターナショナル株式会社

- プラット・アンド・ホイットニー

- スピリット・エアロシステムズ株式会社

- AARコーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛MRO(Maintenance, Repair, and Overhaul)とは、航空機、宇宙機、および防衛関連の兵器システムや装備品に対し行われる保守、修理、分解点検・オーバーホール活動の総称でございます。これらのシステムは極めて高度かつ複雑であり、その運用環境は過酷であるため、MROは安全性、信頼性、そして任務遂行能力を確保する上で不可欠です。特に防衛分野では、国家の安全保障に直結するため、常に最高の稼働率と性能維持が求められます。

MRO活動は主に三つの要素から構成されます。「Maintenance(保守)」は、定期点検や消耗品交換を通じて故障を未然に防ぐ予防的活動です。「Repair(修理)」は、実際に発生した故障や損傷を修復し、システムを正常に戻す是正的活動を指します。そして「Overhaul(分解点検)」は、特定の運用期間に達した際に、システムや主要部品を完全に分解し、詳細な点検、部品交換、再組み立て、性能試験を行う包括的な作業を意味します。これらの活動により、装備品の長期運用が可能となり、資産価値の最大化と運用コストの最適化に貢献いたします。

MRO活動は多岐にわたり、日常的な「ライン整備」から、機体を格納庫に入れ大規模な分解・点検を行う「ベース整備」までございます。また、エンジン、アビオニクス、降着装置など特定の部品やシステムに特化した「部品整備」も重要です。防衛分野では、これらに加えてミサイルシステム、レーダー、通信機器といった兵器固有のシステムの整備が加わり、その秘密保持や特殊な技術要件がMROの複雑性を高めております。

航空宇宙・防衛MROの用途は広範です。軍用機においては、戦闘機、輸送機、ヘリコプターなどの稼働率を維持し、有事の際の即応体制を確保するために不可欠です。艦船、潜水艦、陸上車両といった防衛装備品全般においても、その複雑なシステムが常に最適な状態で機能するよう、定期的なMROが実施されます。宇宙分野では、人工衛星やロケットの打ち上げ前点検、地上設備の保守、将来的な再利用型宇宙船の整備など、宇宙ミッションの成功に直結する重要な要素でございます。

近年、MROの効率性と精度を向上させるため、様々な関連技術が進化しております。人工知能(AI)やモノのインターネット(IoT)、ビッグデータ分析を活用した「予知保全」は、センサーデータから故障の兆候を早期に検知し、計画的な整備を可能にします。積層造形(3Dプリンティング)技術は、部品の迅速な製造を可能にし、サプライチェーンの課題解決に寄与します。ロボットや自動化技術は作業効率を高め、拡張現実(AR)や仮想現実(VR)はトレーニングや現場での作業支援に活用されます。非破壊検査技術の進化も不可欠であり、デジタル化されたMROシステムのサイバーセキュリティ対策も極めて重要でございます。

このように、航空宇宙・防衛MROは、高度な技術と戦略的な視点、厳格な品質管理が求められる専門性の高い分野です。未来に向けて、これらの技術革新を積極的に取り入れながら、より安全で効率的、かつ持続可能な航空宇宙・防衛システムの運用を支える役割を一層強化していくことでしょう。