航空宇宙ファスナー市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

航空宇宙ファスナー市場レポートは、製品タイプ(ボルトとネジ、ナットとカラー、リベットとブラインドファスナー、ピンとインサート、特殊/パネルファスナー)、材料(アルミニウム合金、チタン合金など)、用途(民間航空機など)、エンドユーザー(民間および軍事)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用ファスナー市場の概要

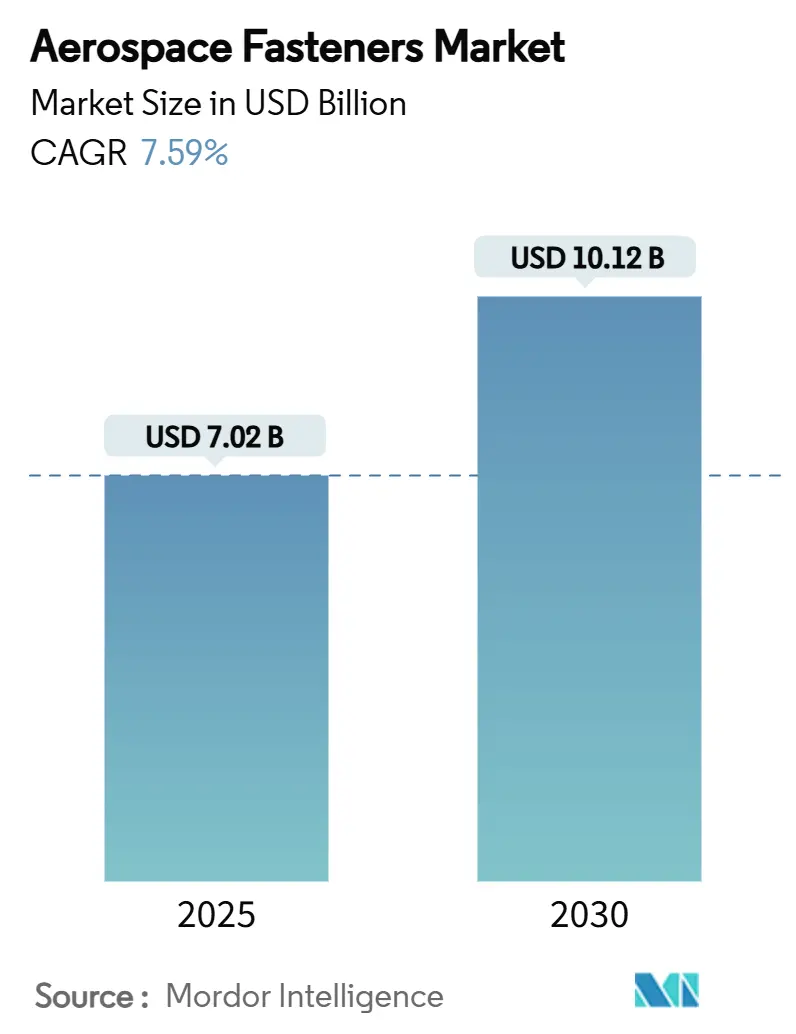

本レポートは、航空宇宙用ファスナー市場の規模、予測、シェア、成長要因について詳細に分析しています。2025年には70.2億米ドルと評価され、2030年までに101.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.59%です。この成長は、民間航空機および防衛航空機プログラムの回復、単通路型ジェット機の生産率向上、次世代軍用機の需要、および電動垂直離着陸機(eVTOL)フリートの台頭によって牽引されています。

市場概要

調査期間は2024年から2030年です。2025年の市場規模は70.2億米ドル、2030年には101.2億米ドルに達すると見込まれており、成長率は7.59%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場分析

航空宇宙用ファスナー市場は、民間および防衛航空機プログラムの成長回帰に伴い、2025年の70.2億米ドルから2030年には101.2億米ドルに達し、7.59%のCAGRで成長すると予測されています。単通路型ジェット機の生産率の向上、次世代軍用機の需要、およびeVTOLフリートの台頭が、組立ラインを活発に保ち、アフターマーケットの需要を押し上げる主要な原動力です。航空機OEMは、記録的な受注残に対応するため、より高強度で軽量な合金や自動ロボット締結技術への移行を進めています。同時に、都市型航空モビリティプラットフォームは、小型で高サイクル部品の用途基盤を拡大しています。チタン価格の変動や、2025年2月のPrecision Castparts工場火災のようなサプライチェーンの衝撃は、調達先の多様化と在庫バッファの拡大の必要性を浮き彫りにしています。また、カドミウムめっきを段階的に廃止する環境規制により、航空宇宙用ファスナー市場では亜鉛ニッケルなどの適合コーティングの採用が加速しています。

主要なレポートのポイント

* 製品タイプ別:ボルトとネジが2024年に35.71%のシェアで航空宇宙用ファスナー市場をリードしました。一方、特殊パネルファスナーは2030年までに9.32%のCAGRで成長すると予測されています。

* 材料別:チタン合金ファスナーが2024年に32.87%の市場シェアを獲得しました。複合材対応ポリマーファスナーは、2030年までに10.65%と最も速いCAGRを記録すると予測されています。

* 用途別:商業航空が2024年に航空宇宙用ファスナー市場の収益の60.12%を占めました。無人航空機(UAV)は、2030年までに9.81%のCAGRで最も急速に拡大する用途です。

* エンドユーザー別:商業セグメントが2024年に航空宇宙用ファスナー市場シェアの65.82%を占めました。軍事セグメントは、2025年から2030年の間に8.21%と最も高いCAGRを記録すると予想されています。

* 地域別:北米が2024年に航空宇宙用ファスナー市場の35.76%のシェアを維持しました。アジア太平洋地域は、予測期間中に9.25%のCAGRで最も速く成長する見込みです。

グローバル航空宇宙用ファスナー市場のトレンドと推進要因

* 商業航空機の生産と納入の加速(CAGRへの影響:+1.8%):エアバスとボーイングの記録的な受注残は、認定されたボルト、ネジ、リベット、特殊パネルファスナーの需要増加に直結しています。特に単通路型ジェット機は、1機あたり約100万個のファスナーを必要とし、サプライヤーの生産能力を逼迫させています。LISI AEROSPACEは2024年に8億3890万ユーロの収益を報告し、単通路型機の生産率と欧州でのファスナー事業の成長により17%増加しました。Embraerの150席未満の新型ジェット機10,500機という見通しも、長期的な需要を押し上げています。

* フリートの近代化と軽量化の推進(CAGRへの影響:+1.5%):航空会社は15~20%の燃費削減を目指し、航空機の空虚重量を減らす先進合金や統合締結ソリューションをますます採用しています。Ti-6Al-2Sn-2Zr-2Mo-2Crなどのチタン合金は、鋼製部品と比較して最大30%の軽量化を実現し、厳しい疲労限界を満たします。複合材対応ポリマーファスナーは、最も急速に採用が進んでおり、2030年までに年間10.65%増加すると予測されています。

* 次世代軍用機の調達増加(CAGRへの影響:+1.2%):ステルスコーティング、分散型センサー、電子戦ペイロードには、電磁干渉や高周波振動に耐えるファスナーが必要です。2034年までに価値が3倍になると予測される軍用ドローン分野の拡大には、小型チタンファスナーが求められています。米国防総省の大型無人航空機(UAV)プログラムは、特殊なファスナーの需要をさらに高めています。

航空宇宙用ファスナー市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および詳細なセグメンテーション分析を提供しています。

市場規模と成長予測

世界の航空宇宙用ファスナー市場は、2025年には70.2億米ドルの規模に達し、2030年までには年平均成長率(CAGR)7.59%で成長し、101.2億米ドルに達すると予測されています。この成長は、航空宇宙産業全体の堅調な拡大に支えられています。

市場の主要な推進要因

市場の成長を加速させる主な要因としては、商用航空機の生産と納入の加速が挙げられます。また、航空機フリートの近代化と軽量化への取り組み、次世代軍用機の調達増加も需要を押し上げています。さらに、グローバルなMRO(整備・修理・オーバーホール)インフラの拡大とアフターマーケット需要の増加、複雑な組立ラインにおける自動ロボット締結技術の採用、そして新興の都市型航空モビリティ(eVTOL)プラットフォームからのファスナー需要の増加が、市場拡大に貢献しています。

市場の主な抑制要因

一方で、市場にはいくつかの抑制要因も存在します。原材料価格の変動はコストの安定性に影響を与え、OEM(相手先ブランド製造業者)の生産ラインにおける混乱はファスナーの需要サイクルに影響を及ぼします。また、接着剤や複合材一体型アセンブリの採用が増加していることは、一部のファスナーの使用量を減少させる可能性があります。環境規制も重要な要素であり、特にカドミウムめっき鋼ファスナーの使用制限は、代替材料への移行を促しています。

市場のセグメンテーションと主要トレンド

本レポートでは、市場を製品タイプ、材料、用途、エンドユーザー、および地域別に詳細に分析しています。

* 地域別分析: 北米地域が市場をリードしており、2025年には35.76%の最大シェアを占めると予測されています。これは、ボーイング社の生産ラインと広範なMROインフラに支えられています。

* 用途別分析: 無人航空機(UAV)セグメントが最も速い成長を示しており、防衛および商用ドローンフリートの拡大により、2030年まで年平均成長率9.81%で成長すると見込まれています。

* 材料別分析: チタン合金は、その優れた強度対重量比と耐食性により、航空宇宙分野で極めて重要です。これにより、重要な接合部において鋼材と比較して最大30%の軽量化が可能となります。

* 製品タイプ: ボルト、ネジ、ナット、カラー、リベット、ブラインドファスナー、ピン、インサート、特殊/パネルファスナーなどが含まれます。

* エンドユーザー: 商用および軍用セグメントに分けられます。

技術的展望と規制の影響

技術面では、OEMがロボット組立ラインやリアルタイムで締付力データを提供するスマートファスナーを採用することで、生産の一貫性が向上し、タクトタイムが短縮されています。規制面では、カドミウムや六価クロムめっきの段階的廃止が進んでおり、毒性やアウトガス放出の制限を満たす亜鉛ニッケルや三価クロムなどの代替品への移行が加速しています。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Stanley Black & Decker, Inc.、Arconic Corporation、Howmet Aerospace Inc.、LISI Aerospaceなど、多数の主要企業が市場で活動しています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商用航空機の生産と納入の加速的な成長

- 4.2.2 機材の近代化と軽量化の推進

- 4.2.3 次世代軍用機の調達増加

- 4.2.4 世界的なMROインフラの拡大とアフターマーケット需要

- 4.2.5 複雑な組立ラインにおける自動ロボット締結の採用

- 4.2.6 新興の都市型航空モビリティ(eVTOL)プラットフォームからの締結具需要の増加

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動がコスト安定性に影響

- 4.3.2 OEM生産ラインの混乱が締結具の需要サイクルに影響

- 4.3.3 接着剤と統合複合材アセンブリの採用増加による締結具使用量の削減

- 4.3.4 カドミウムめっき鋼製締結具の使用を制限する環境規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ボルトとネジ

- 5.1.2 ナットとカラー

- 5.1.3 リベットとブラインドファスナー

- 5.1.4 ピンとインサート

- 5.1.5 特殊/パネルファスナー

- 5.2 材料別

- 5.2.1 アルミニウム合金

- 5.2.2 チタン合金

- 5.2.3 ステンレス鋼および合金鋼

- 5.2.4 超合金

- 5.2.5 複合材料対応ポリマーファスナー

- 5.3 用途別

- 5.3.1 商業航空

- 5.3.2 軍事航空

- 5.3.3 一般航空およびビジネス航空

- 5.3.4 ヘリコプター

- 5.3.5 宇宙船および打ち上げロケット

- 5.3.6 無人航空機(UAV)

- 5.4 エンドユーザー別

- 5.4.1 商業

- 5.4.2 軍事

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スタンレー・ブラック・アンド・デッカー社

- 6.4.2 アルコニック・コーポレーション

- 6.4.3 ハウメット・エアロスペース社

- 6.4.4 LISIエアロスペース(LISIグループ)

- 6.4.5 プレシジョン・キャストパーツ・コーポレーション(バークシャー・ハサウェイ社)

- 6.4.6 トライマス・コーポレーション

- 6.4.7 ボーイング・ディストリビューション・サービス社(ボーイング社)

- 6.4.8 ブファブ・インターナショナルAB

- 6.4.9 ナショナル・エアロスペース・ファスナーズ・コーポレーション

- 6.4.10 FSLエアロスペース社

- 6.4.11 SFSグループAG

- 6.4.12 アバンタス・エアロスペース社

- 6.4.13 アリナバルLLC

- 6.4.14 B&Bスペシャリティーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙ファスナーは、航空機、宇宙船、人工衛星、ロケットといった航空宇宙構造物の結合や部品の固定に用いられる、極めて高い信頼性と性能が要求される特殊な締結部品の総称でございます。一般的な産業用ファスナーとは一線を画し、その設計、材料、製造、検査の全てにおいて、航空宇宙特有の過酷な環境条件、例えば極端な温度変化、高真空、放射線、振動、腐食、そして高い応力に耐えうるよう、厳格な基準が設けられております。構造全体の安全性と機能性を直接的に左右する基幹部品であり、わずかな不具合も許されないため、軽量化と高強度を両立させることが常に求められ、航空宇宙産業の進化と共に技術も絶えず進歩を続けているのが特徴でございます。

航空宇宙ファスナーには多種多様な種類が存在し、用途や要求される性能に応じて使い分けられます。最も一般的なものとしては、ボルト、ナット、ワッシャーといったねじ類が挙げられます。これらは高強度鋼、チタン合金、ニッケル基合金、ステンレス鋼などの特殊な材料から製造され、特にチタン合金製は軽量性と高強度を兼ね備えるため、航空機の主要構造部に広く採用されております。緩み止め機構としてセルフロッキングナットやキャッスルナットなどが用いられ、振動による緩みを確実に防止します。また、航空機の機体構造を接合する主要な手段としてリベットも古くから利用されており、ソリッドリベットやブラインドリベットが用途に応じて使い分けられます。材質は主にアルミニウム合金やチタン合金が使用されます。その他、部品の位置決めやせん断荷重の伝達を目的としたピン類、パネルの迅速な着脱を可能にするクイックリリースファスナー、複合材料へのねじ込みを可能にするインサートなども重要な役割を担います。

これらの航空宇宙ファスナーは、航空機においては翼、胴体、尾翼といった主要な機体構造の結合、エンジン部品の固定、着陸装置の取り付け、客室設備の固定などに不可欠です。宇宙船、ロケット、人工衛星といった宇宙構造物においても、ロケットの各段の結合、人工衛星の構造モジュールの組み立て、ペイロードの固定、推進システム部品の取り付け、太陽電池パネルや熱シールドの装着に至るまで、あらゆる箇所で高信頼性のファスナーが使用されております。飛行中や宇宙空間での振動、急激な温度変化、気圧変動、高エネルギー放射線といった過酷な環境下でも、その結合が緩んだり破損したりすることなく、安定した性能を維持することが求められます。

航空宇宙ファスナーの進化は、関連する多岐にわたる技術の進歩と密接に結びついております。材料科学の分野では、軽量化と高強度を両立させるチタン合金、ニッケル基超合金、アルミニウムリチウム合金などの開発が進められ、CFRPなどの複合材料の普及に伴い、異種材料間の熱膨張差や電食を考慮した特殊なファスナーや、複合材料の層間剥離を防ぐための設計が求められています。表面処理技術も重要で、耐食性、耐摩耗性、潤滑性の向上に加え、カドミウムフリーなどの環境規制に対応した新しいコーティング技術の開発が進められております。設計・解析技術では、有限要素法(FEM)を用いた応力解析、疲労解析などにより最適な形状や配置が決定され、製造技術においては精密鍛造、精密機械加工、熱処理といった高度な加工技術が駆使されます。非破壊検査は内部欠陥がないことを保証するために不可欠であり、AS9100などの品質マネジメントシステムやNAS、ANといった厳格な業界規格への適合が義務付けられ、製品のトレーサビリティも徹底されております。

航空宇宙ファスナーの市場は、民間航空機需要の増加、防衛費の拡大、そして宇宙開発の活発化を背景に、堅調な成長を続けております。特に、新興国における航空需要の拡大やLCCの台頭による航空機発注の増加は、市場を牽引する大きな要因です。一方で、サプライチェーンの複雑性、原材料価格の変動、複合材料の普及に伴う技術革新への対応、環境規制の強化は業界にとっての課題でもあります。この分野の主要なプレイヤーとしては、Precision Castparts Corp. (PCC)、Howmet Aerospace、LISI Aerospaceといったグローバル企業が挙げられ、日本企業も特定の高機能材料や精密加工技術において貢献しております。市場は安全性と信頼性を最優先とする特性上、新規参入が難しい一方で、一度採用されれば長期的な取引が期待できる特徴も持ち合わせております。

将来の航空宇宙ファスナーは、さらなる軽量化と高機能化が主要なトレンドとなるでしょう。複合材料の適用範囲拡大に対応するファスナー技術の進化、積層造形(3Dプリンティング)による一体化や最適形状化、新素材の適用が期待されます。「スマートファスナー」の概念も注目されており、ファスナー自体にセンサーを内蔵し、応力、温度、緩みなどの状態をリアルタイムで監視する技術の開発が進められています。これにより、予知保全の精度が向上し、航空機の安全性と稼働率の向上に寄与すると考えられます。環境負荷低減の観点からは、リサイクル可能な材料の使用や、製造プロセスにおける省エネルギー化、有害物質を使用しない表面処理技術のさらなる普及が求められます。宇宙開発の進展に伴い、再利用型ロケットや月面基地など、新たなミッションに対応する極限環境用ファスナーの需要も高まることが予想され、航空宇宙ファスナーの技術革新は今後も止まることなく続いていくことでしょう。