航空宇宙フロアパネル市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機床パネル市場レポートは、コア材料(ノーメックスハニカム、アルミニウムハニカムなど)、設置エリア(客室床、貨物室床など)、エンドユーザーチャネル(民間航空、軍用機、ビジネスジェットなど)、および地理(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

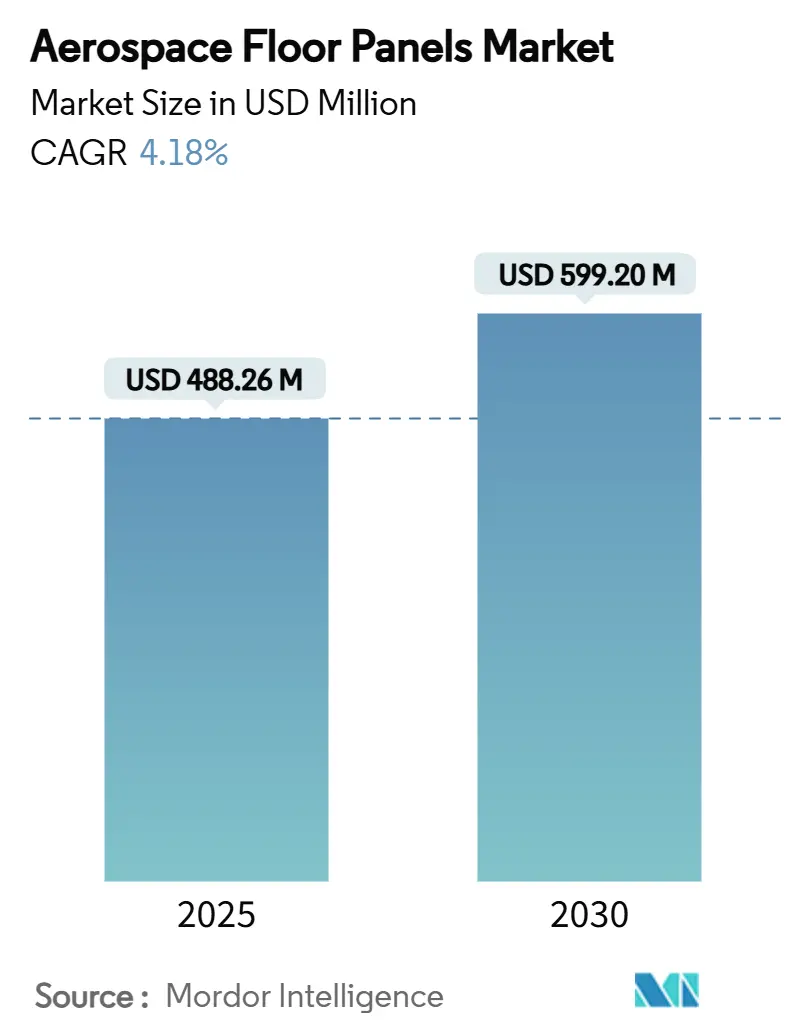

航空機用フロアパネル市場は、2025年には4億8,826万米ドルと推定され、2030年までに5億9,920万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.18%です。この市場の成長は、ワイドボディ機およびナローボディ機の納入加速、厳格な燃費規制、そして複合材料の急速な採用によって支えられています。航空会社は、構造重量を20~30%削減し、フライトあたりの燃料節約を実現する軽量ハニカムパネルを好む傾向にあります。ボーイング社が2043年までに44,000機の新規航空機を予測しているように、強力な受注残が数年間の安定した生産を保証しています。OEM(相手先ブランド製造業者)やティアサプライヤーは、自動化された熱可塑性樹脂ラインを拡大し、原材料の不確実性を軽減するために地域サプライチェーンへの投資を進めています。また、改修プログラムの増加により、オペレーターが更新されたFAR 25.853火災安全規則に準拠するために既存のキャビンを改修することで、二次的な収益源が生まれています。

主要な市場動向の要点

* コア材料別: 2024年にはNomexハニカムが45.27%の市場シェアを占めましたが、熱可塑性ハニカムは2030年までに5.25%のCAGRで拡大すると予測されています。

* 設置場所別: 2024年には旅客キャビンフロアが58.49%の市場規模を占め、2030年までに5.17%のCAGRで成長しています。

* エンドユーザーチャネル別: 2024年には商業航空が43.24%の収益シェアを占めましたが、その他のエンドユーザーチャネルは2030年までに最速の5.34%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が38.65%の市場シェアを占めましたが、アジア太平洋地域は2025年~2030年の間に最高の4.86%のCAGRを記録する見込みです。

市場を牽引する要因

1. 新規航空機および改修航空機の納入数の増加: ボーイング社は今後20年間で約44,000機の航空機追加を予測しており、その約4分の3が単通路機です。航空会社は、燃料節約のために既存のアルミニウム製ボードを軽量ハニカム代替品に交換する中期的なキャビン改修を増やしています。インドは20年以内に4,000機の航空機と200の新規空港を計画しており、中国のCOMACはC919の生産を2029年までに年間75機に増やす予定です。各航空機には30~50m²の主要キャビンフロアが必要であり、安定した需要基盤を保証します。改修作業はMRO(整備・修理・オーバーホール)センターにも利益をもたらし、重整備中に認定された熱可塑性パネルを設置できます。

2. 軽量化を加速する厳格な燃費およびCO₂規制: 欧州のFit-for-55パッケージなどの規制により、航空会社は座席あたりの排出量を削減する必要があり、キャビン重量が重要な要素となっています。複合材料製フロアソリューションは、アルミニウムと比較してパネル質量を最大30%削減し、ナローボディ機のミッションでブロック燃料を約0.5%改善します。Diehl AviationのECO Sidewallは、炭素繊維スキンとケプラーハニカムを組み合わせることで、質量を10%、スクラップを33%削減します。航空会社は軽量化をSAF(持続可能な航空燃料)の経済性と結びつけており、複合パネルのアップグレードは脱炭素化ロードマップの重要な要素です。

3. 複合ハニカムフロアパネルの急速な採用: 熱可塑性樹脂の進歩により、従来のコストとサイクルタイムの障壁が取り除かれています。EconCoreのThermHexラインは、単一シートから連続PPまたはPEEKハニカムを押し出し、4~6倍のスループット向上と完全なリサイクル可能性を実現します。Collins Aerospaceも、次世代ナセルプログラムで自動繊維配置と融着接合により同様の加速を実現しています。NASAのHiCAMイニシアチブは、共硬化性熱硬化性および熱可塑性プリプレグを使用して同様の生産性向上を目指しており、複合材料の普及を妨げていた生産ボトルネックを解消しています。

4. MROのターンアラウンドを加速する積層造形チタンハニカムコア: レーザー粉末床技術は、軍用および回転翼プラットフォームの高温フロアアセンブリ向けにオンデマンドのチタンハニカム生産を可能にしています。GE Aerospaceは、2027年までにスペア部品のサイクルタイムを40%削減することを目標とするハニカムプロトタイピングセルを含む米国の積層造形施設に約10億米ドルを投資しました。現在ニッチですが、プリントされたコアは原材料のボトルネックを緩和し、交換部品待ちで航空機が停止する原因となる物流リードタイムを短縮します。

市場の抑制要因

1. 原材料価格の変動(アラミド繊維、アルミニウム、チタン): ウクライナの採掘中断と輸出規制により、2019年から2024年の間に世界のチタン生産量は12%減少しました。アルミニウムコストは貿易措置に敏感であり、米国の関税によりスポット価格は貿易戦争前の平均よりも高止まりしています。DuPontのNomexサプライチェーンも断続的な供給制約に直面し、ハニカムコアに使用されるアラミド紙の四半期ごとの価格が二桁変動しています。OEMはマルチソーシング、先行購入、代替オプションの検討で対応していますが、契約でカタログ価格が固定されている場合、マージン圧縮が続きます。

2. 航空宇宙ハニカムコアの地政学的サプライチェーンショック: ロシアは長年、西側プログラムで使用される商業グレードのチタンスポンジの約30%を供給していましたが、制裁によりその流れが複雑化し、代替製錬所の認定サイクルが長期化しています。日本とカザフスタンは投資を増やしていますが、航空宇宙認定には数年間の試験が必要です。ハニカムコアの変換はチタン源の近くに集中する傾向があるため、上流の混乱はパネル生産能力全体に波及します。

3. 次世代熱可塑性フロアシステムの認証遅延: 北米および欧州の規制管轄区域における認証遅延は、世界市場に波及する可能性があります。新しい材料や技術の導入には厳格な安全基準を満たす必要があり、これが市場投入までの時間を延長する要因となります。

セグメント分析

* コア材料別: Nomexハニカムは2024年に45.27%の収益を維持し、OEMの確立された仕様と大量生産に対応したグローバルサプライヤーエコシステムを反映しています。しかし、市場は熱可塑性ハニカムに傾いており、今世紀中に5.25%のCAGRで成長すると予測されています。熱可塑性樹脂は、連続シート技術により機械的強度とワンショット成形を両立させ、タクトタイムとスクラップを削減します。また、規制当局が要求するクローズドループリサイクル目標も満たします。アルミニウムハニカムは、コストが最優先される貨物デッキで依然として使用されています。チタンコアは軍用輸送機の高温ゾーンフロアに不可欠です。積層造形チタンは、機械加工廃棄物の排除と格子最適化により、将来的にコストパリティを実現する可能性があります。ナローボディ機はPPおよびPEI熱可塑性樹脂を、ワイドボディ機および長距離ビジネスジェットはPEKKまたはPPSコアを好みます。アジアのコンパウンダーがコスト面で欧米の既存企業を凌駕しようと競争が激化しており、コア形状に関する知的財産保護が差別化要因となっています。

* 設置場所別: 旅客キャビンフロアは2024年の収益の58.49%を占め、航空会社が座席配置を密にする改修を行うため、2030年までに最速の5.17%のCAGRを記録するでしょう。単通路機に先進複合材料製ボード一式を設置すると、約80kgの軽量化が可能で、現在のケロシン価格で生涯約25万米ドルの燃料節約に相当します。貨物デッキフロアは、2043年までに2,800機の貨物機が必要とされる予測から恩恵を受けます。コックピットフロア、ギャレーゾーン、化粧室は、アビオニクス改修、フードサービスアップグレード、化粧室の小型化トレンドにより、安定した交換市場を形成しています。モジュラーフロアキットは、夜間停止中に損傷したパネルを交換できるため、AOG(Aircraft On Ground)リスクを低減し、人気が高まっています。eVTOL開発者もプロトタイプキャビンに熱可塑性ハニカムを指定しており、将来的に新たなサブセグメントを開拓する可能性があります。

* エンドユーザーチャネル別: 商業航空は2024年の支出の43.24%を占め、主要OEMの生産ラインが高い月間生産率を維持しています。商業航空向けの航空機用フロアパネル市場規模は、数年先の納入見通しを考慮すると着実に拡大すると予測されています。しかし、最も強い5.34%のCAGRの勢いは、その他のエンドユーザーチャネルからもたらされています。Honeywellは、10年以内に2,800億米ドル相当の8,500機の新規ビジネスジェットを予測しており、その3分の2は北米が吸収します。富裕層の顧客はオーダーメイドの内装を要求するため、パネルサプライヤーはカスタムベニヤフェーススキンや迅速なプロトタイプコアレイアウトを提供しています。防衛分野では、フロアパネルはパレット積載貨物や装甲兵員座席からの高い点荷重に耐える必要があり、チタンまたはハイブリッド炭素-チタン構造が採用されます。MRO組織は、現場で熱溶着ツールでトリミングできる熱可塑性スペアパネルをますます在庫しており、フェーズ検査中のターンアラウンドを短縮しています。

地域分析

* 北米: 2024年に38.65%の収益シェアを占め、ウィチタからカロライナ、ケベックに至る確立された製造基盤が貢献しています。Collins Aerospaceは、フォートワース、スポケーン、プエブロでの2億2,500万米ドルの設備拡張により、炭素ブレーキとハニカムの生産能力を50%以上増加させました。

* アジア太平洋: 最も速い4.86%のCAGRを記録しています。インドの2,500機以上の航空機需要と積極的な空港拡張は、サプライチェーンの地理を再構築し、ハイデラバードやベンガルール周辺に地元の複合材料工場が出現しています。中国のC919の進展(2029年までに年間75機)は、国内の適合キャビン部品需要を加速させています。日本と韓国も経済安全保障法規の下で地元調達の内装を奨励しており、グローバルベンダーに技術ライセンス供与や合弁事業を促しています。

* 欧州: ドイツ、フランス、英国に集中する深い複合材料の専門知識を活用しています。DiehlのECO SidewallのようなプログラムはAirbusの内装パッケージに組み込まれ、設計権限の決定において地域の影響力を維持しています。

* ラテンアメリカおよび中東: 観光回復とLCCの普及に関連して混合的な成長を示しています。両地域はほとんどのパネルを輸入していますが、輸送リードタイムを回避するために組立ハブを育成する可能性があります。

競争環境

航空機用フロアパネル業界は、地域プレーヤーの長い裾野の上に、中程度に統合されたティアワン層が特徴です。Hexcelは2024年に商業航空宇宙部門で11.8%の収益成長を報告し、2025年のパリ航空ショーで新しいハニカム製品を発表しました。Collinsは、熱可塑性ナセルに関するノウハウをフロアボードに垂直統合し、共通材料とロボットドリル加工による学習曲線の加速に賭けています。

戦略的提携が優勢であり、Safran Cabinは社内ハニカムフロアアセンブリに依存する統合内装コンセプトで2025年クリスタルキャビン「IFEC & Digital Services」賞を受賞しました。Guritはドイツのプリプレグラインを拡大し、高コストのスイスの生産能力を閉鎖しており、地域特化への転換を示しています。

参入障壁は、認証コストと知識資本に起因します。FAR 25.853火災試験は、材料バリアントごとに200万米ドルを要し、9~12ヶ月かかります。デジタルシミュレーションは試行回数を減らしていますが、既存企業は数十年にわたる統計的な火災データを享受しており、新規参入者はこれを再現する必要があります。積層造形はワイルドカードであり、GEなどのOEMが規模の経済で再現性を証明できれば、小規模な製造業者が従来のコア切断を飛び越え、競争環境を変える可能性があります。ハニカム形状とエッジシーリングに関する特許状況は依然として激しく、継続的な訴訟監視が必要です。

主要プレーヤー: Collins Aerospace, Comtek Advanced Structures Ltd., Hexcel Corporation, The Gill Corporation, The NORDAM Group LLC.

最近の業界動向:

* 2025年5月: Hexcel Corporationは、パリ航空ショー2025で航空宇宙市場向けの最新のハニカム製品を発表し、航空機用フロアパネルの性能と耐久性を大幅に向上させることが期待されています。

* 2025年4月: Safran Cabin、Safran Seats、Safran Passenger Innovations、Safran Electronics & Defenseは、航空機内装の革新を評価するクリスタルキャビンアワードで「IFEC & Digital Services」賞を共同受賞しました。ハニカムフロアパネルの製造業者として、この成果はSafranの市場における地位を強化すると期待されています。

航空機用フロアパネル市場に関する詳細なレポートの要約をいたします。本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望について包括的に分析しています。

まず、市場規模と成長予測についてです。航空機用フロアパネル市場は、2025年には4億8,826万米ドルに達し、2030年までには5億9,920万米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 新規航空機および改修航空機の納入数の増加: 航空需要の拡大に伴い、新造機および既存機の改修需要が高まっています。

2. 厳格な燃料消費およびCO₂排出規制: 環境規制の強化により、航空機の軽量化が加速しており、軽量なフロアパネルの需要が増加しています。

3. 複合材ハニカムフロアパネルの急速な採用: 優れた強度と軽量性を兼ね備えた複合材ハニカムパネルが広く採用されています。

4. 低コスト航空会社(LCC)の拡大によるナローボディ機需要の増加: LCCの路線拡大に伴い、ナローボディ機の需要が高まり、これに使用されるフロアパネルの需要も増加しています。

5. 積層造形チタンハニカムコアによるMRO(整備・修理・オーバーホール)の迅速化: 積層造形技術を用いたチタンハニカムコアが、MROのターンアラウンドタイムを短縮し、効率化に貢献しています。

一方で、市場の抑制要因も存在します。

1. 原材料価格の変動: アラミド繊維、アルミニウム、チタンなどの主要原材料の価格変動が市場に影響を与えています。

2. 地政学的なサプライチェーンの混乱: 世界情勢の不安定化が、航空宇宙用ハニカムコアのサプライチェーンに影響を及ぼす可能性があります。

3. 次世代熱可塑性フロアシステムの認証遅延: 革新的な熱可塑性システムの導入には、認証プロセスの遅延が課題となっています。

次に、市場のセグメンテーションについて詳しく見ていきます。

コア材料別では、Nomexハニカムが45.27%と最大の市場シェアを占めていますが、熱可塑性ハニカムが最も急速に成長していると報告されています。熱可塑性ハニカムパネルは、生産サイクルが4~6倍速く、リサイクル可能であり、構造性能を犠牲にすることなく、新たな持続可能性要件を満たすことができるため、注目されています。その他、アルミニウムハニカム、チタンハニカムなどが含まれます。

設置場所別では、旅客室フロア、貨物室デッキフロア、コックピットフロア、ギャレーおよび化粧室ゾーンが主な設置エリアとして分析されています。

エンドユーザーチャネル別では、民間航空、軍用機、ビジネスジェット、その他(ヘリコプターなど)が主要なチャネルです。

地域別では、アジア太平洋地域が最も速い成長率(CAGR 4.86%)を示しています。これは、中国とインドにおける航空機の大量受注残と、現地製造能力の拡大に牽引されています。その他、北米、ヨーロッパ、南米、中東およびアフリカ地域も分析対象となっています。

本レポートでは、競争環境についても詳細に分析されており、市場集中度、戦略的動向、市場シェア、主要企業のプロファイル(AVIC Cabin Systems、Collins Aerospace、DuPont、Hexcel Corporation、Safran、Showa Aircraft Industry Co., Ltd.など15社)が含まれています。

最後に、市場機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。燃料消費規制は、軽量な複合材パネルがCO₂排出量削減目標の達成に貢献し、持続可能な航空燃料(SAF)の導入における費用対効果を向上させる上で重要な役割を果たすとされています。

このレポートは、航空機用フロアパネル市場の現状と将来の動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新造機および改修機の納入数の増加

- 4.2.2 厳格な燃料消費量およびCO₂排出規制による軽量化の加速

- 4.2.3 複合ハニカムフロアパネルの急速な採用

- 4.2.4 格安航空会社(LCC)の拡大によるナローボディ機の需要増加

- 4.2.5 積層造形チタンハニカムコアによるMRO(整備・修理・オーバーホール)の迅速化

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(アラミド繊維、アルミニウム、チタン)

- 4.3.2 航空宇宙用ハニカムコアの地政学的サプライチェーンショック

- 4.3.3 次世代熱可塑性フロアシステムの認証遅延

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 コア材料別

- 5.1.1 ノーメックスハニカム

- 5.1.2 アルミニウムハニカム

- 5.1.3 チタンハニカム

- 5.1.4 その他のコア材料(熱可塑性ハニカムなど)

- 5.2 設置場所別

- 5.2.1 客室床

- 5.2.2 貨物室床

- 5.2.3 コックピット床

- 5.2.4 ギャレーおよび化粧室エリア

- 5.3 エンドユーザーチャネル別

- 5.3.1 商業航空

- 5.3.2 軍用機

- 5.3.3 ビジネスジェット

- 5.3.4 その他のエンドユーザーチャネル(ヘリコプターなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AVIC Cabin Systems (UK)

- 6.4.2 Collins Aerospace

- 6.4.3 Comtek Advanced Structures Ltd.

- 6.4.4 Corex Honeycomb

- 6.4.5 DuPont

- 6.4.6 Elbe Flugzeugwerke GmbH

- 6.4.7 Encore Aerospace LLC

- 6.4.8 Gurit Services AG, Zurich

- 6.4.9 Hexcel Corporation

- 6.4.10 Safran

- 6.4.11 昭和飛行機工業株式会社

- 6.4.12 Teledyne Aerospace & Defense

- 6.4.13 The Gill Corporation

- 6.4.14 The NORDAM Group LLC

- 6.4.15 Toray Advanced Composites

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙フロアパネルは、航空機や宇宙船の内部空間を構成する極めて重要な構造部材であり、その機能は多岐にわたります。乗客や貨物を安全に支持するだけでなく、内部機器の設置基盤となり、騒音や振動の低減、断熱、防火といった役割も担っています。これらのパネルには、極限環境下での使用に耐えうるよう、軽量性、高強度、高剛性、耐疲労性、耐食性、そして優れた耐火性や耐衝撃性が厳しく求められます。一般的には、軽量かつ高剛性を実現するために、ハニカム構造やフォームコア構造といったサンドイッチ構造が採用されています。

フロアパネルの種類は、使用される材料、構造、そして用途によって多岐にわたります。材料の観点からは、最も広く用いられているのは炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料です。これらは軽量でありながら非常に高い強度と剛性を持ちます。コア材としては、アラミド紙製ハニカムやアルミニウム製ハニカムが一般的であり、軽量性とせん断剛性を提供します。また、ポリ塩化ビニル(PVC)やポリメタクリルイミド(PMI)などのフォーム材も、断熱性や吸音性が求められる箇所で利用されます。スキン材には、プリプレグ(炭素繊維やガラス繊維を樹脂で含浸させたシート)や薄いアルミニウムシートが用いられます。構造の観点では、ハニカムサンドイッチパネルが最も一般的で、軽量性と高剛性を両立させます。フォームコアサンドイッチパネルは、優れた断熱性と吸音性を提供し、特定の用途で利用されます。また、特定の高強度が必要な箇所では、ソリッドラミネートパネルが採用されることもあります。用途別に見ると、客室フロアパネルは耐摩耗性、美観、防音性が重視され、貨物室フロアパネルは高荷重への対応、耐衝撃性、耐薬品性が求められます。コックピットフロアパネルは、精密機器の固定や配線スペースの確保が重要であり、ギャレーやラバトリーのフロアパネルには、耐水性や衛生性が特に要求されます。

これらのフロアパネルは、民間航空機、軍用機、宇宙船、人工衛星など、幅広い航空宇宙分野で利用されています。民間航空機では、旅客機の客室における座席や通路、ギャレー、ラバトリーの床面を構成し、乗客の快適性と安全を支えています。貨物室では、ULD(ユニットロードデバイス)の固定や大量の貨物積載に耐える構造として不可欠です。コックピットでは、操縦機器や電子機器を搭載するための堅牢な基盤となります。軍用機においては、輸送機、哨戒機、爆撃機などの内部空間で、兵員輸送や各種機器の搭載プラットフォームとして機能します。さらに、宇宙船や人工衛星では、居住モジュール、実験モジュール、あるいは機器搭載プラットフォームの床面として、宇宙空間という極限環境下での機能維持に貢献しています。ヘリコプターやビジネスジェットといった小型航空機でも、同様に重要な役割を担っています。

航空宇宙フロアパネルの製造と性能を支える関連技術は多岐にわたります。材料技術では、熱硬化性樹脂や熱可塑性樹脂、高強度繊維といった高性能複合材料の開発が進められており、軽量化と機能性向上を目指してナノ材料の導入も検討されています。難燃性や耐食性に優れた材料の開発も継続的に行われています。設計・解析技術においては、CAD/CAEシステムを用いた有限要素法による構造解析、熱解析、音響解析が不可欠です。軽量化と性能の両立を図るトポロジー最適化や、製品のライフサイクル全体をデジタルで管理するデジタルツイン、高度なシミュレーション技術も活用されています。製造技術では、オートクレーブ成形、RTM(樹脂トランスファー成形)、VaRTM(真空アシストRTM)といった複合材料成形技術が中心です。自動積層装置(ATLやAFP)による効率的なプリプレグ積層や、高度な接着技術、リベットやボルトレス接合技術がパネルの組み立てに用いられます。また、耐摩耗コーティングや抗菌コーティングといった表面処理技術も、パネルの耐久性や衛生性を高める上で重要です。検査・保守技術としては、超音波探傷、X線検査、サーモグラフィなどの非破壊検査(NDT)がパネルの健全性評価に用いられます。さらに、構造健全性モニタリング(SHM)のためのセンサー技術や、パッチ修理、インサート修理といった高度な修理技術も、パネルの長寿命化と安全運航に貢献しています。

航空宇宙フロアパネルの市場は、世界の航空機需要の増加を背景に堅調な成長を続けています。特に、新興国における航空需要の拡大や、LCC(格安航空会社)の台頭が、新たな航空機の製造を促進しています。また、既存機の老朽化に伴う交換需要も市場を牽引する要因の一つです。燃費改善への強い要求から、航空機全体の軽量化が喫緊の課題となっており、フロアパネルにおいても複合材料の採用が加速しています。環境規制の強化、特にCO2排出量削減の目標達成に向けて、軽量化は不可欠な要素です。さらに、商業宇宙飛行や衛星コンステレーションの構築など、宇宙産業の拡大も新たな市場機会を生み出しています。一方で、原材料コストの変動、製造プロセスの複雑性と高コスト、サプライチェーンの強靭化、そしてリサイクル技術の確立といった課題も存在します。主要なプレイヤーとしては、ボーイングやエアバスといった航空機メーカーが最終製品の設計と統合を担い、トライアンフ・グループ、FACC、ディール・アビエーションなどの専門パネルメーカーが製造を担っています。日本企業では、東レや帝人といった素材メーカーが複合材料の供給において重要な役割を果たしています。

将来展望として、航空宇宙フロアパネルはさらなる軽量化、多機能化、そして持続可能性の追求が主要なトレンドとなるでしょう。軽量化の面では、グラフェンやカーボンナノチューブ(CNT)といった次世代素材を複合材料に導入することで、飛躍的な性能向上が期待されています。また、積層造形(3Dプリンティング)技術の進化により、複雑な内部構造を持つパネルの一体成形が可能となり、部品点数の削減と軽量化に貢献すると考えられます。多機能化・スマート化の方向性としては、パネル内部にセンサーを埋め込み、構造健全性をリアルタイムでモニタリングするSHM(Structural Health Monitoring)機能の搭載が進むでしょう。これにより、予知保全が可能となり、安全性と運航効率が向上します。さらに、発熱・冷却機能、照明機能、配線・配管の一体化、自己修復機能、抗菌・防汚機能など、多様な機能がパネルに統合されることで、客室の快適性やメンテナンス性が向上すると見込まれます。持続可能性の観点からは、リサイクル可能な熱可塑性複合材料の普及や、バイオ由来材料の活用が進められ、製造工程におけるエネルギー効率の向上も重要な課題です。生産性向上に向けては、自動化技術やAIを活用した設計・製造プロセスの最適化、そしてデジタルツインによる製品ライフサイクル全体の管理が、今後の開発の鍵となるでしょう。これらの技術革新により、航空宇宙フロアパネルは、より安全で、より効率的で、より環境に優しい航空宇宙産業の発展に貢献していくことが期待されます。