航空宇宙部品製造市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

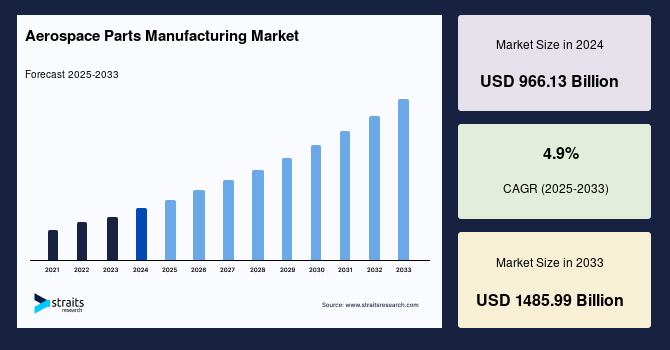

世界の航空宇宙部品製造市場は、2024年には9,661.3億米ドルの規模と評価されました。この市場は、2025年には1兆134.7億米ドルに達し、2033年までには1兆4,859.9億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.9%に上ります。航空宇宙産業は、乗客の要求に応えるため絶えず進化を続けています。毎年増加する乗客数に対応するため、航空宇宙産業は、乗客の旅行体験をより便利で、迅速かつ豪華なものにするために、新しい航空機と空港施設の開発を必要としています。

サービス利用者の高い要求に応えるため、航空宇宙産業は、乗客が安全でより良い旅行体験を享受できるよう、多くの新しいアクセサリーやサービスを搭載した航空機を継続的に進化させています。これを実現するためには、航空機の改修、あるいは全く新しい時代の航空機の製造が必要とされます。この過程で、乗客の新たな時代の要求に応えるために様々な部品が製造されており、これが「航空宇宙部品製造」産業を牽引しています。

**市場促進要因(Market Drivers)**

1. **旅客輸送量の増加と次世代航空機の需要:**

特にアジア太平洋地域と中東における旅客輸送量の顕著な増加は、次世代航空機の需要と生産を強力に推進しています。これは、航空機生産の緩やかな回復を示し、「航空宇宙部品製造」の増加につながるため、業界にとって前向きな要素と見なされています。今後10年間で、旅客および貨物輸送量は例外的な速さで成長すると予測されており、高性能な次世代航空機を製造する必要性が喫緊の課題となっています。さらに、年間10%から15%の割合で増加している航空旅客数は、今後もさらに増大すると予想されています。手頃な航空券価格、フライトの頻度、主要な全目的地へのフライトの利用可能性も、より多くの乗客が航空機を利用する要因となっています。これら全ての理由から、航空機メーカーは増加する乗客のニーズに応える新しい時代の航空機を開発することが不可欠となっています。このような状況が、航空機の改修や全く新しい航空機の製造に不可欠な部品の需要を喚起し、過去数年間、「航空宇宙部品製造」市場が例外的な速度で活況を呈している主な理由です。ボーイングやエアバスといった主要航空機メーカーも、乗客の増加と期待に応えるため生産率を引き上げることを発表しており、これが「航空宇宙部品製造」市場の成長の推進要因となっています。

2. **燃費効率の高い次世代航空機の需要と技術革新:**

航空産業は炭素集約型の分野であり、温室効果ガス排出量の観点からは最も急速に成長しているセクターの一つです。航空輸送の需要増加と限界燃費効率の低下は、航空宇宙産業に温室効果ガス排出量削減への追加的な圧力をかけています。航空会社に課される可能性のある高額な税金は、老朽化した航空機を新しい、燃費効率の高い航空機に置き換えることを奨励しています。過去数年間の大規模な技術進歩により、航空機産業は古いフリートをより優れた性能を持つ航空機に置き換えることを余儀なくされています。一般的な航空機は20年から30年間使用されますが、そのような航空機を維持・運用するためにかかるコストは、その航空機が生み出す利益を上回ることがあり、そのため定められた期間内に即座に交換される必要があります。航空機の年間交換率は約3%であり、今後数年間でさらに増加すると見込まれています。航空機の交換や改修の必要性が生じた場合、新しい部品が製造され、これが「航空宇宙部品製造」市場成長の主要な推進要因となっています。

3. **新興経済国における一人当たり所得の増加:**

一人当たり所得が増加した主要な新興経済国は、「航空宇宙部品製造」市場シェアを牽引する上で重要な役割を果たしています。所得の増加は、乗客数の増加に直結しているためです。航空機を利用する乗客数は大幅に増加しており、今後数年間でさらに増加すると予想されています。乗客数の増加に伴い、航空サービスに対する乗客の要求が拡大していることは明らかです。航空機製造業界は、乗客の利便性とより良い輸送体験に対する要求を満たすために、新しい時代の航空機を製造することを余儀なくされています。これらの要求に応えるため、航空機メーカーは航空機産業における革新と進化を試みています。この夢のような革新と進化には、部品およびコンポーネント製造への綿密な投資が必要であり、最終的には主要な部品とコンポーネントが結合して完全な航空機を形成するからです。これが、世界の市場で「航空宇宙部品製造」の需要が急増している理由であり、部品メーカーやサプライヤーにとって巨大な機会を創出しています。

**市場抑制要因(Market Restraints)**

原材料、サブアセンブリ、および下請け業者やサプライヤーからの重要な部品の入手可能性とアクセス可能性は、あらゆるメーカーにとって不可欠です。航空機の製造に必要な主要な原材料には、鋼鉄、チタンシート、炭素やホウ素を含む複合材料、アルミニウムシート、プレート、鍛造品などが含まれます。顧客への製品およびサービスの提供能力は、サプライヤーおよび下請け業者の財務安定性、ならびに原材料やその他のコンポーネントの入手可能性に基づく彼らのパフォーマンスに大きく依存しています。もしサプライヤーまたは原材料メーカーが何らかの財政的困難に直面し、時間通りに材料を供給できない場合、それはサプライチェーン全体を阻害し、プロセス全体に悪影響を及ぼします。これは、サプライヤー側の小さな財政問題によって、部品や原材料にかかるコストが増加する原因となり、結果として価格上昇の根源となります。この状況が「航空宇宙部品製造」機関にとっての制約となり、市場成長の障害となっています。

**市場機会(Market Opportunities)**

主要な新興経済国における一人当たり所得の増加は、旅客数の増加を促し、「航空宇宙部品製造」市場シェアを牽引する上で極めて重要な役割を果たしています。航空機を利用する乗客数は大幅に増加しており、今後もさらなる増加が予想されます。乗客数の増加に伴い、航空サービスに対する乗客の要求は、利便性とより良い輸送体験の面で高まっています。航空機製造業界は、これらの乗客の要求を満たすために、新しい時代の航空機を製造することを余儀なくされています。これらの要求に応えるため、航空機メーカーは航空機産業において革新と進化を追求しようと努めています。この実現が夢見られる革新と進化は、部品およびコンポーネント製造への綿密な投資を必要とします。なぜなら、最終的には主要な部品とコンポーネントが組み合わさって完全な航空機を形成するからです。このような背景から、世界の市場における「航空宇宙部品製造」の需要が急増しており、これが航空宇宙部品のメーカーおよびサプライヤーにとって巨大な市場機会を創出しています。

**セグメント分析(Segment Analysis)**

市場は、エンジン、航空機製造、および断熱部品製造のセグメントに分類されます。

* **コンポーネント/製品タイプ別:**

* **航空機製造(Aircraft Manufacturing):**

このセグメントは市場を牽引しており、2030年までに6,020億米ドルの収益を生み出すと推定され、CAGRは4%です。航空機製造業界は、最新技術を搭載した完全な設備を備えた航空機を製造するために必要な不可欠な部品やコンポーネントを常に必要としています。これを実現するためには、各航空機コンポーネントの円滑かつ効果的な機能のために、航空機に利用される主要部品およびコンポーネントが継続的に必要とされます。このため、「航空宇宙部品製造」ユニットは、これらの航空機製造業界を巨額の収益を生み出すことができる主要なセグメントの一つと見なしています。

* **エンジン(Engines):**

航空機製造業界に次いで2番目に優勢なカテゴリはエンジン部門であり、2021年には1,770億米ドルと世界の市場に大きく貢献し、2030年には2,590億米ドルに成長すると予想され、CAGRは4%です。エンジンはあらゆる機械の主要なコンポーネントであり、高速・高出力エンジンで動作する巨大な機械である航空機にとって、エンジンは最も強力で適切に機能するコンポーネントである必要があります。エンジン製造には、エンジンの円滑な稼働を支える多くの小さな部品やアクセサリーの組み立てが必要です。このため、エンジン部品は極めて重要であり、エンジン製造ユニットからの需要が高く、市場シェアも大きいです。

* **断熱部品(Insulation Components):**

断熱部品は、2021年に220億米ドルの売上高を記録し、2030年には380億米ドルに成長すると予測されており、CAGRは6%です。このカテゴリは、2030年までに最も高い成長率が期待されています。断熱部品は、航空機の可動部品からの熱が機内に入り込むのを防ぐためのチャンバーに必要とされます。

市場はさらに、民間航空機、ビジネス航空機、および軍用航空機に分類されます。

* **航空機タイプ/用途別:**

* **民間航空機(Commercial Aircraft):**

このセグメントは市場を牽引しており、2021年には4,190億米ドルの規模を占め、2030年までに6,600億米ドルに成長すると予想され、CAGRは5%です。民間航空機の需要は、旅客および貨物輸送量の増加に伴い、史上最高の水準に達すると言われています。これに加え、貨物サービスの需要増加も、「航空宇宙部品製造」市場の推進要因の一つとなっています。

* **軍用航空機(Military Aircraft):**

軍用航空機セグメントは2番目に優勢なカテゴリであり、2021年には2,230億米ドルの収益に貢献し、2030年までに3,040億米ドルに達すると予想され、CAGRは4%です。軍用航空機は、設計、品質、および機能性の点で民間航空機やビジネス航空機とは異なります。

* **ビジネス航空機(Business Aircraft):**

ビジネス航空機カテゴリは3番目の主要な収益源であり、2021年には1,620億ドルの市場シェアを有し、2030年までに1,620億ドルに達すると予測されており、CAGRは5%です。

**地域分析(Regional Analysis)**

* **北米(North America):**

北米地域は世界の市場を支配しており、2021年には4,110億米ドルの市場価値を記録し、2030年までに5,220億米ドルに達すると予想され、CAGRは3%です。北米は、最大の航空輸送が行われる地域であるため、「航空宇宙部品製造」市場の成長にとって最も有利な地域です。このため、北米は世界中の全ての地域の中で最も支配的な地域となっています。

* **欧州(Europe):**

北米に次いで、欧州は2番目に支配的な地域であり、2021年には2,550億米ドルと評価され、2030年までに4,200億米ドルに達すると予想され、CAGRは6%です。欧州は北米よりも高い6%という顕著な成長率を誇ります。この背景には、同地域が持つ産業インフラがあります。欧州は世界の自動車産業の中心地として知られており、この地域で事業を展開する全ての産業セグメントを後押ししており、「航空宇宙部品製造」市場も例外ではありません。

* **アジア太平洋(Asia-Pacific):**

アジア太平洋地域は、2021年には1,410億米ドルの市場シェアを占め、2030年までに2,700億米ドルに達すると予測されており、推定される成長率の中で最高の8%のCAGRを示しています。

* **中東・アフリカ(Middle East & Africa):**

中東・アフリカ地域は、上記の3地域と比較して最も市場価値が低く、2021年には90億米ドルの市場シェアを持ち、2030年までに140億米ドルに達すると予測されており、CAGRは5%です。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の航空宇宙部品製造市場規模分析

- 世界の航空宇宙部品製造市場の概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- エンジン

- 金額別

- 航空機製造

- 金額別

- 断熱部品製造

- 金額別

- キャビン内装

- 金額別

- 機器、安全性、サポート

- 金額別

- アビオニクス

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 商用航空機

- 金額別

- ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 航空宇宙部品製造市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- ジャムコ株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- イントレックス・エアロスペース

- ロールス・ロイス・ピーエルシー

- CAMAR航空機部品会社

- サフラングループ

- ウッドワード・インク

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

航空宇宙部品製造とは、航空機、宇宙ロケット、人工衛星、宇宙ステーション、探査機といった航空宇宙分野で使用される多種多様な部品を設計し、製造し、組み立てる一連の工程を指します。これらの部品は、極めて過酷な環境下で機能し続けることが求められるため、非常に高い信頼性、安全性、耐久性、そして精度が不可欠でございます。例えば、大気圏内外における大きな温度変化、高圧、真空、放射線、激しい振動といった極限状態に耐えうる性能が要求される点が、他の産業分野の部品製造とは一線を画しております。このため、材料の選定から加工、組み立て、検査に至るまで、徹底した品質管理と高度な技術が適用されます。

製造される部品の種類は非常に多岐にわたります。航空機の翼、胴体、尾翼、降着装置などの機体構造部品は、軽量化と強度、疲労耐性を高次元で両立させる必要があります。また、ジェットエンジンやロケットエンジンのタービンブレード、燃焼器、ノズルといったエンジン部品は、超高温や高圧に耐えうる特殊な素材と精密な加工技術が求められます。さらに、アビオニクス、センサー、通信機器、フライトコントロールシステムを構成する電子機器部品は、小型化、軽量化、耐環境性、そして何よりも高い信頼性が重視されます。その他にも、燃料タンク、油圧システム、電気配線、キャビン内部の装備品など、それぞれの機能に応じた専門的な製造が行われております。

これらの航空宇宙部品は、主に民間航空機、軍用機、そして宇宙機の三つの主要な用途に供されます。民間航空機では、旅客機や貨物機に搭載され、安全性、燃費効率、そして乗客の快適性が重視されます。軍用機においては、戦闘機、輸送機、偵察機などに使用され、高性能、耐久性、ステルス性といった軍事的な要求に応える部品が製造されます。そして宇宙機では、人工衛星、ロケット、宇宙ステーション、惑星探査機などに搭載され、極限環境下での長期稼働と絶対的な信頼性が最重要視される部品が開発・生産されております。

航空宇宙部品製造を支える関連技術は、常に最先端の研究開発によって進化を続けております。設計・解析技術においては、CAD/CAM/CAEシステムを用いた精密な設計、構造解析、流体解析、熱解析などが不可欠であり、近年では軽量化と強度を両立させるトポロジー最適化技術も活用されています。材料技術では、チタン合金、ニッケル基超合金、アルミニウム合金といった高機能合金に加え、炭素繊維強化プラスチック(CFRP)などの複合材料、さらにはセラミックスや金属間化合物といった新素材の開発と特性評価が進められております。加工技術では、ナノレベルの精度が要求される精密機械加工(切削、研削)に加え、複雑な形状を一体成形できる付加製造(3Dプリンティング)が注目を集めており、リードタイム短縮や軽量化に貢献しています。また、レーザー溶接や電子ビーム溶接といった高度な溶接技術、耐熱性や耐食性を向上させる表面処理技術、そして超音波やX線を用いた非破壊検査(NDT)による厳格な品質保証も欠かせません。組立・試験技術においては、高精度な自動組立システムの導入が進む一方で、振動、温度、真空、放射線といった実環境を模した厳しい信頼性評価試験が実施され、部品の性能と安全性が徹底的に検証されております。これらの先進技術の統合が、航空宇宙部品製造の品質と性能を保証し、次世代の航空宇宙開発を可能にしているのです。