航空宇宙用プラスチック市場 規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

航空宇宙プラスチック市場レポートは、エンドユーザー(航空、宇宙)、用途(機体構造、キャビン内装、推進システム、衛星)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によって分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙プラスチック市場:成長トレンドと予測(2025年~2030年)に関する市場概要を以下にまとめます。

市場概要

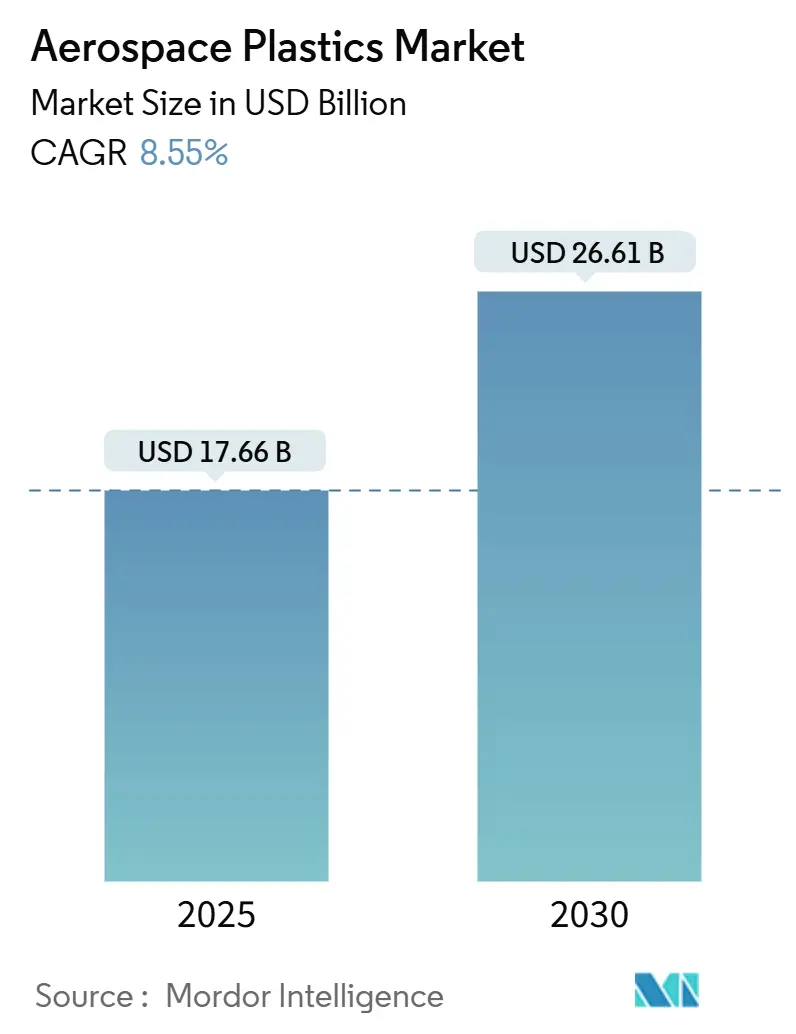

航空宇宙プラスチック市場は、2025年には176.6億米ドルと推定され、2030年には266.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.55%が見込まれています。この市場は、軽量で耐久性に優れたプラスチックが航空機のアルミニウムや鋼鉄部品の代替としてますます採用されていることに牽引されています。その結果、航空機全体の構造におけるプラスチックの存在感が高まっています。

航空宇宙分野におけるプラスチックの用途は、客室の内装、構造部品、電気パネル、窓、風防、キャノピーなど多岐にわたり、今後数年間でその需要は急増すると予想されています。この市場は、航空機の燃費効率と性能を向上させる軽量で高強度な材料への需要増加により拡大しています。PEEK、PPS、ポリカーボネートなどの先進ポリマーは、その耐久性、耐腐食性、熱安定性から、構造部品、内装、電気システムにおいて不可欠な役割を果たしています。民間航空機および軍用機の生産増加と複合材料の広範な採用が市場拡大を推進しています。業界参加者は、航空規制を遵守しつつ航空機の効率を向上させるため、革新的な製造技術と持続可能なソリューションの開発を進めています。

一方で、航空宇宙グレードのプラスチック製造には、UL94、FAR 25.853、ASTM、DFAR、および複数のMIL-PRF規格を含む厳格な規制と仕様への準拠が求められます。これらの厳格な基準は研究開発コストを押し上げ、必要な技術的専門知識を持たない新規参入者にとって障壁となっています。

主要な市場トレンド

1. 客室内装が予測期間中に高い成長を牽引

プラスチックは、エアダクト、客室仕切り、床パネル、頭上の荷物棚など、さまざまな客室部品の設計と製造に使用されています。航空機製造業界は、航空機全体の積載能力を維持または向上させつつ、総重量を削減することに注力しています。このため、重量制約内で高性能航空機を設計・製造する必要性が、航空機OEMが製造に軽量複合材料を使用する主要な推進力となっています。

航空会社は、一貫したブランドイメージを維持し、収益性の高いビジネス旅行者層を獲得することに注力しています。古い航空機の客室改修活動は、個々の座席から客室全体に及びます。運航会社は、新しい航空機を調達するよりも費用対効果の高いソリューションとして、フリートの改修をますます進めています。これにより、コストと美観の適切なバランスを達成しようと努めています。このような要因が、プラスチックがもたらす金銭的および安全上の利点により、客室用途でのプラスチック採用を促進しています。

2. 欧州が予測期間中に市場を支配

欧州では、可処分所得の増加、ライフスタイルの変化、競争力のある航空サービスにより、航空旅行が増加しています。航空機メーカーは、サービス品質を向上させるためにフリートの近代化を進めています。新興経済国における格安航空会社(LCC)の成長が、航空宇宙プラスチック市場を牽引しています。これらの航空会社は主に短距離路線でナローボディ機を運航しており、維持費が比較的安価です。この傾向がナローボディ機とその客室内装への需要を増加させ、結果として航空宇宙プラスチック市場を拡大させています。

欧州は、大陸のほとんどの目的地に到達する堅牢なLCCネットワークを誇っています。ダブリンに拠点を置くライアンエアーは、年間1億5200万人の旅行者に対応する欧州最大の航空会社です。同様に、もう一つの主要なLCCであるイージージェットは、欧州各国から北アフリカ、トルコ、イスラエルに至る数百の路線を運航しています。2023年には、欧州の航空会社は、環境に優しく効率的な航空機への移行を重視し、航空機の発注を増やしました。特にエアバスは、エールフランス-KLMによる50機のエアバスA350と4機のA350貨物機の画期的な買収により、その恩恵を受けました。エールフランスは、2023年7月以降、新たに構成されたエアバスA350-900を導入し、積極的にフリートの近代化を進めています。この改修モデルは、ビジネス48席、プレミアムエコノミー32席、エコノミー212席の合計292席を誇ります。このような進展は、欧州における航空宇宙プラスチック市場にとって有望な軌跡を示しています。

競争環境

航空宇宙プラスチック市場は細分化されており、航空機OEMによる後方統合活動など、航空宇宙産業に影響を与えるマクロ経済要因やその他のトレンドに直接影響されます。市場参加者の収益は、航空会社、航空機、宇宙システムメーカーへの販売に依存するため、景気循環的です。航空宇宙プラスチックメーカーは、安全性を含む現代航空機の性能特性を補完または強化するための先進システムの開発に投資しています。このようなプログラムは、設計責任、新しい生産ツールの開発、より多くの資本と資金のコミットメント、納期、および独自の契約要件に関連する特定のリスクを企業にさらします。

主要企業

市場の主要企業には、Paco Plastics, Inc.、3P Performance Plastics Products、Loar Group, Inc.、Ensinger GmbH、Toray Industries, Inc.などが挙げられます。

最近の業界動向

* 2023年10月: Demgy Groupは、航空宇宙用熱可塑性樹脂および複合材料部品を製造するドイツ企業E.I.S. Aircraft GmbHを買収しました。Demgy Groupは、この買収を通じてドイツでの事業を統合し、地域でのリーダーシップを強化することで、航空産業向けの付加価値の高いプラスチック、複合材料、高性能ポリマーの加工を促進できるようになります。

* 2023年1月: 東レ株式会社は、水素燃料タンクや航空機に使用される炭素繊維材料の生産能力を2025年までに増強するため、7億8000万米ドルの投資を発表しました。

以上が、提供された市場概要の詳細な要約となります。

本レポートは、世界の航空宇宙用プラスチック市場に関する詳細な分析を提供しています。

1. 市場の概要とプラスチックの用途

航空宇宙分野におけるプラスチックは、その軽量性、耐久性、加工性から多岐にわたる用途で利用されています。航空機においては、主に内装部品としてエアダクト、客室仕切り、床パネル、頭上収納棚などに使用されます。また、構造部品としては、翼のリブやスパー、燃料タンクカバー、着陸装置のハブキャップ、パイロンフェアリング、レドームなどにも採用されています。さらに、アビオニクス分野では、センサープレート、電子部品取り付けブラケット、換気インペラブレードといった精密部品にも利用されています。宇宙船においても、プラスチック製シール、床材、座席、計器盤など、幅広い用途でその特性が活かされています。

2. 市場規模と成長予測

航空宇宙用プラスチック市場は、今後数年間で堅調な成長が見込まれています。

* 2024年には、市場規模は161.5億米ドルと推定されました。

* 2025年には176.6億米ドルに達すると予測されています。

* 2025年から2030年にかけて、市場は年平均成長率(CAGR)8.55%で成長し、2030年には266.1億米ドルに達すると予測されています。

3. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* エンドユーザー別: 航空(軍用機、商用・貨物機、ヘリコプター、一般航空)と宇宙に大別されます。

* 用途別: 航空機構造、客室内装、推進システム、衛星といった主要なアプリケーションに分けられます。

* 地域別: 北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、その他中東・アフリカ)といった主要な国と地域を対象に、市場規模と予測が提供されています。

4. 市場のダイナミクス

市場の動向を理解するため、本レポートでは以下の要素を詳細に分析しています。

* 市場概要: 全体的な市場の状況を把握します。

* 市場推進要因: 市場成長を促進する主要な要因を特定します。

* 市場阻害要因: 市場の成長を妨げる可能性のある課題や制約を分析します。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさという5つの視点から、業界の競争環境を評価します。

5. 地域別市場分析

地域別の市場動向では、以下の点が注目されます。

* 2025年には、欧州が航空宇宙用プラスチック市場において最大の市場シェアを占めると予測されています。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

6. 競合状況

市場の競合環境についても詳細に分析されており、主要な市場参加企業が特定されています。

* 主要企業としては、Paco Plastics, Inc.、3P Performance Plastics Products、Loar Group, Inc.、Ensinger GmbH、Toray Industries, Inc.などが挙げられます。

* これらの企業の市場シェアやプロファイルもレポートに含まれており、競争戦略の理解に役立ちます。

7. 市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても言及されており、今後の市場の方向性や潜在的な成長分野に関する洞察を提供しています。

このレポートは、航空宇宙用プラスチック市場の現状と将来の展望を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 航空

- 5.1.1.1 軍用機

- 5.1.1.2 商用機および貨物機

- 5.1.1.3 ヘリコプター

- 5.1.1.4 一般航空

- 5.1.2 宇宙

-

5.2 用途

- 5.2.1 航空機構造

- 5.2.2 キャビン内装

- 5.2.3 推進システム

- 5.2.4 衛星

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 Paco Plastics, Inc.

- 6.2.2 3P Performance Plastics Products

- 6.2.3 Polyfluor Plastics B.V.

- 6.2.4 Big Bear Plastic Products Limited

- 6.2.5 Grafix Plastics

- 6.2.6 Loar Group, Inc.

- 6.2.7 Zeus Industrial Products, Inc.

- 6.2.8 Curbell Plastics, Inc.

- 6.2.9 Ensinger GmbH

- 6.2.10 Premium AEROTEC

- 6.2.11 東レ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用プラスチックは、航空機、宇宙船、人工衛星などの航空宇宙分野において、極めて厳しい環境下での使用に耐えうるよう特別に設計された高性能ポリマー材料です。これらの材料は、従来の金属材料と比較して、軽量性、高強度・高剛性、優れた耐熱性、耐薬品性、耐放射線性、高い難燃性といった特性を兼ね備えています。これにより、航空機の燃費効率向上、ペイロード増加、航続距離延長、設計自由度向上に大きく貢献します。

航空宇宙用プラスチックには、その用途や要求される特性に応じて多種多様な種類が存在します。熱硬化性プラスチックと熱可塑性プラスチックに大別されます。熱硬化性プラスチックでは、エポキシ樹脂、ビスマレイミド(BMI)樹脂、ポリイミド(PI)樹脂などが代表的です。エポキシ樹脂は、炭素繊維強化プラスチック(CFRP)の基材として広く利用され、優れた機械的特性と加工性を持ちます。BMI樹脂やPI樹脂は、エポキシ樹脂よりも高い耐熱性を有し、エンジン周辺部品や高速航空機に用いられます。一方、熱可塑性プラスチックでは、ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(PEI)、ポリフェニレンサルファイド(PPS)などが主要な材料です。PEEKは、高い強度、剛性、耐熱性、耐薬品性を持ち、金属代替材料として注目されています。PEIは、優れた難燃性と加工性を兼ね備え、航空機内装材に広く採用されます。これらのプラスチックは、単体利用に加え、炭素繊維やガラス繊維などで強化された複合材料(FRP)として利用されることが一般的で、飛躍的な性能向上に寄与します。

航空宇宙用プラスチックの用途は非常に広範です。航空機の客室内部では、座席フレーム、オーバーヘッドビン、ギャレー、ダクト、内装パネルなどにPEIやPPSなどの難燃性・軽量性に優れた材料が用いられます。機体構造においては、フェアリング、翼の二次構造部品、尾翼、一部の胴体構造にもCFRPが採用され、軽量化と強度向上に貢献します。エンジン周辺では、ナセルやファンブレード、各種ハウジングなどに耐熱性・耐薬品性に優れたPEEKやPI樹脂が用いられます。また、レーダーの電波透過性を必要とするレドームには、ガラス繊維強化プラスチックが不可欠です。宇宙分野では、人工衛星の構造体、熱制御システム、アンテナ、機器ハウジングなどに、真空環境や放射線に耐えうる特殊なプラスチックや複合材料が利用されます。これらの用途において、プラスチックは金属では難しい軽量化、耐腐食性、疲労特性の向上といったメリットを提供します。

航空宇宙用プラスチックの進化を支える関連技術も多岐にわたります。製造技術では、複雑な形状部品を効率的に製造する自動繊維配置(AFP)や自動テープ積層(ATL)といった複合材料成形技術が発展しています。積層造形(3Dプリンティング)技術は、PEEKやPEIなどの高性能プラスチックを用いて、複雑な内部構造を持つ部品やカスタマイズされた部品を迅速かつ低コストで製造することを可能にし、試作から最終製品への適用が拡大しています。材料科学では、ナノコンポジットやハイブリッド材料の開発により、既存プラスチックの特性をさらに向上させる研究が進められています。表面処理技術も重要であり、耐摩耗性、耐UV性、電磁波シールド性などを付与するためのコーティング技術が開発されています。設計段階では、計算機援用工学(CAE)によるシミュレーション技術が不可欠で、材料の挙動予測や構造最適化に貢献します。さらに、製造された複合材料の品質を保証するためには、超音波探傷やX線検査などの非破壊検査(NDT)技術が重要な役割を果たします。

航空宇宙用プラスチックの市場背景には、航空宇宙産業が直面する様々な課題と機会があります。最大の推進力は、航空機の燃費効率向上と排出ガス削減への強い要求です。軽量なプラスチックや複合材料は、機体重量を大幅に削減することで、この要求に応えることができます。また、金属材料に比べて優れた耐疲労性や耐腐食性を持つため、メンテナンスコストの削減や機体寿命の延長にも寄与します。設計の自由度が高く、部品点数の削減や機能統合が容易である点も、製造コストの低減に繋がります。近年では、商業航空機の需要増加、防衛分野における高性能化、宇宙開発の活発化が、航空宇宙用プラスチック市場の成長を後押ししています。特に、ボーイング787やエアバスA350といった最新鋭機では、機体構造の半分以上が複合材料で構成され、金属からプラスチックへのシフトは今後も加速すると見られます。

将来展望として、航空宇宙用プラスチックはさらなる進化を遂げることが期待されています。材料開発では、極限環境下での使用に耐えうる超耐熱性ポリマー、自己修復機能を持つスマートポリマー、環境負荷の低いバイオベースプラスチックの開発が進められるでしょう。積層造形技術は、より大型で複雑な部品製造、多材料プリンティング、オンデマンド生産の実現に向けて進化し、サプライチェーンの変革をもたらす可能性があります。持続可能性への意識の高まりから、複合材料のリサイクル技術や、製造プロセスにおけるエネルギー消費削減も重要なテーマとなります。また、構造ヘルスモニタリングのためのセンサーを内蔵した「スマート構造」や、外部環境に応じて形状や特性を変化させる「適応型材料」の開発も進められており、これにより航空機の安全性や性能が飛躍的に向上する可能性があります。宇宙探査の本格化に伴い、月面基地や火星探査機など、新たな宇宙環境に対応する革新的なプラスチック材料の需要も高まるでしょう。航空宇宙用プラスチックは、未来の空と宇宙を形作る上で不可欠な基盤技術として、その重要性を増していくと考えられます。