航空宇宙用プラスチック市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空宇宙用プラスチック市場:詳細な分析と展望

### 1. 市場概要

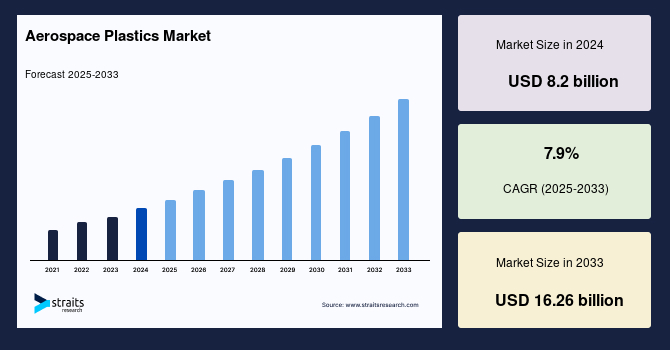

世界の航空宇宙用プラスチック市場は、2024年に82億米ドルの市場規模を記録し、2025年には88.5億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)7.9%で成長し、2033年には162.6億米ドルに達すると見込まれています。この成長は、キャビン内装、構造部品、電気電子および制御盤、窓、風防、キャノピーなど、様々な航空宇宙用途におけるプラスチックの需要増加によって牽引されると予想されます。

航空宇宙用プラスチックは、航空機部品や構造の製造に使用される広範な材料群を指します。これらの材料は、軽量性、高い強度対重量比、耐腐食性、過酷な温度や気候条件に耐える能力など、多くの優れた利点を提供します。現代の航空機設計と建設において、航空宇宙用プラスチックは燃料効率、性能、耐久性の向上に不可欠な役割を果たしています。一般航空および商業航空の需要増加は、航空宇宙用プラスチック産業を強力に推進する主要因の一つです。航空機の性能と効率を向上させるために軽量航空機の導入が進んでおり、これは今後数年間で高性能プラスチックの需要を刺激すると期待されています。また、中産階級の可処分所得の増加と低コスト航空会社(LCC)の拡大も、航空宇宙用プラスチックの需要を促進すると予測されています。航空宇宙用プラスチックは、航空分野において燃料効率の向上と保護機能(例えば、航空機のキャビン内の配線およびケーブルを保護するためのプラスチックラップ断熱材など)を提供するために使用されています。

### 2. 市場促進要因

航空宇宙用プラスチック市場の成長を後押しする主な要因は多岐にわたります。

#### 2.1 商業航空機の需要増加

航空宇宙用プラスチックの需要は、商業航空機の需要増加によって大きく牽引されています。これは、航空旅客数の増加、航空会社の機材拡充計画、および新興経済圏における航空産業の台頭によってさらに加速しています。

航空機メーカーは、新たな航空機に対する高まる需要に応えるため、生産を拡大しています。これにより、機体構造、内装、部品など、様々な用途で航空宇宙用プラスチックの使用が増加しています。特に、アジア太平洋地域や中東といった新興国における航空旅客数の増加は、新しい商業航空機の需要を刺激しています。ビジネスやレジャー目的で航空旅行を選択する人が増えるにつれて、航空会社は増大する需要に対応するために機材を拡大しています。

例えば、エアバスは2023年に735機の民間航空機を納入し、これは2022年から11%増加しました。エアバスのA320型機の生産レートは月間45機ですが、生産量は増加しており、公式な増産が間近に迫っています。世界中の主要航空会社は、老朽化した航空機を置き換え、容量需要を満たし、路線ネットワークを拡大するために、機材拡充計画を実施しています。例えば、インドの格安航空会社Akasa Airは、国内需要の増加に乗じて国際線を立ち上げるため、今年「大幅な」規模の新型ナローボディ機の発注を行う予定です。この就航200日の航空会社は、2027年3月までに納入予定の合計72機のボーイング737 MAXのうち、すでに17機を受領しています。

その結果、商用機および軍用機の世界的生産の増加は、メーカーが航空機の性能、燃料効率、および環境持続可能性を向上させるために軽量で耐久性のある材料を求めることから、航空宇宙用プラスチックの需要を促進しています。強力な受注残、市場予測、および航空機納入データは、航空産業における新しい航空機への高まる需要に対応する上で、航空宇宙用プラスチックの重要性を示しています。

#### 2.2 燃料効率、性能最適化、環境持続可能性への注力

航空宇宙産業が燃料効率、性能最適化、および環境持続可能性を重視する傾向は、軽量材料の需要を強く推進しています。航空宇宙用プラスチック、特に炭素繊維強化ポリマー(CFRP)やガラス繊維強化ポリマー(GFRP)などの複合材料は、従来の金属合金よりもはるかに軽量であり、航空機構造に最適です。

軽量材料は、航空機の燃料効率を向上させ、炭素排出量を削減する上で非常に重要です。航空宇宙用プラスチックは、航空機の構造や部品の重量を軽減することで、燃料消費量、運用コスト、および環境負荷の低減に貢献します。例えば、ボーイング787ドリームライナーは、CFRPを含む約50%の複合材料を使用しており、同規模の航空機と比較して燃料消費量を20%削減することに貢献しています。

航空宇宙用プラスチックは、従来の材料と比較して、より高い強度対重量比、耐腐食性、および疲労特性を有しています。これらの特性は、航空機の性能、耐久性、および安全性の向上に寄与します。例えば、エアバスA350 XWB(エクストラ・ワイド・ボディ)の胴体と翼は複合材料で作られています。A350 XWBは、炭素繊維強化プラスチックの胴体および翼部品を組み込んだエアバス初の航空機です。A350 XWBは、炭素複合材料(53%)、チタン、現代のアルミニウム合金を含む70%以上の先進材料を使用しています。

このように、軽量材料、特に航空宇宙用プラスチックの需要は、航空宇宙産業における成長と革新のための計り知れない機会を提供しています。航空宇宙用プラスチックは、重量削減、燃料経済性の向上、性能向上、および環境持続可能性といった利点を提供し、航空機製造におけるその利用を推進しています。

### 3. 市場抑制要因

航空宇宙用プラスチック市場の成長には、いくつかの課題も存在します。

#### 3.1 高額な設備投資と低い年間生産量

航空宇宙用プラスチックの製造には、高度な技術と設備が必要であり、これに伴う初期設備投資が高額になる傾向があります。また、航空宇宙産業の製品ライフサイクルが長く、個々の航空機の生産量が自動車産業などに比べて少ないため、航空宇宙用プラスチックの年間生産レベルも比較的低い水準に留まります。このような高額な初期投資と限られた生産量は、新規参入や市場拡大の障壁となり、航空宇宙用プラスチック市場の成長を妨げる要因となる可能性があります。

#### 3.2 厳格な規制基準と認証要件

航空宇宙産業は、連邦航空局(FAA)や欧州航空安全機関(EASA)などの航空当局によって定められた厳格な規制基準と認証要件を遵守する必要があります。航空機部品に使用される航空宇宙用プラスチックは、耐空性および規制遵守を保証するために、高い性能、安全性、および品質基準を満たさなければなりません。

航空機用プラスチックおよび複合材料の規制要件への準拠は、時間と費用がかかる可能性があり、厳格な試験、文書化、および認証手順を必要とします。業界調査および分析によると、航空宇宙用ポリマーの規制要件を満たすことは、製造コストとプロジェクト期間に著しく影響を及ぼす可能性があります。研究によると、航空宇宙材料の認証プロセスは、総プロジェクト予算の最大30%を占め、開発スケジュールに数ヶ月を追加する可能性があります。

航空宇宙用プラスチックの試験、文書化、および認証プロセスのコストは、航空機製造の全体的な複雑さとコストを増加させます。その結果、航空宇宙企業および複合材料サプライヤーは、航空宇宙用プラスチックが規制要件を満たすことを確実にするために、協力と遵守の取り組みに莫大なリソースを投入しています。これらの取り組みには、規制当局、業界パートナー、研究機関、および認証機関との緊密な協力が必要であり、確立された基準と仕様に従って航空宇宙材料を設計、試験、および認証します。

### 4. 市場機会

航空宇宙用プラスチック市場には、将来の成長を促す多くの機会が存在します。

#### 4.1 軽量材料における継続的なイノベーション

航空宇宙産業は、常に燃料効率の向上と排出量の削減を追求しており、これはより軽量で高性能な材料への需要を生み出しています。航空宇宙用プラスチックの研究開発は、さらに優れた強度対重量比、耐熱性、耐疲労性、耐腐食性を持つ新素材の開発につながり、これが市場の拡大を促進する大きな機会となります。特に、複合材料の製造技術の進歩や、スマート機能を持つプラスチックの開発は、新たな応用分野を開拓する可能性を秘めています。

#### 4.2 新興市場における航空需要の拡大

アジア太平洋地域や中東などの新興経済圏では、経済成長と所得水準の向上に伴い、航空旅客数が急速に増加しています。これらの地域では、航空インフラへの大規模な投資が行われており、新しい航空機の需要が旺盛です。この需要に応えるため、航空機製造と航空会社の機材拡充が進むことで、航空宇宙用プラスチックの消費も大幅に増加する見込みです。政府の支援策や技術革新も、これらの地域でのプラスチック産業全体の発展を後押しし、航空宇宙用プラスチック市場にとって有利な環境を作り出しています。

#### 4.3 キャビンアップグレードおよび改修需要の増加

航空会社は、顧客体験の向上とブランドアイデンティティの強化を目的として、既存の機材のキャビン内装をアップグレードする動きを活発化させています。例えば、アラスカ航空はヴァージン・アメリカ買収後、フリート全体で統一された外観と感触を確立するため、大規模なキャビン改修イニシアチブを開始しました。また、エールフランス航空は2023年1月にボーイング777-300ER型機に新しいキャビンを導入し、48席のビジネスクラスシートと追加のプライバシー要素を特徴としました。さらに、アメリカン航空は2022年にボーイング777-300ER型機を新しい豪華な内装にアップグレードすると発表しており、これにより長距離国際線での機内体験が向上するとされています。

このようなキャビン改修プロジェクトでは、軽量で耐久性があり、かつデザイン性に優れた航空宇宙用プラスチックが内装部品として多用されます。これにより、座席、ギャレー、収納棚、仕切り、パネルなど、様々なキャビン内装部品において航空宇宙用プラスチックの需要が創出され、市場成長の重要な機会となっています。高級感を求める顧客や法人顧客の期待に応えるためには、性能、豪華さ、機能性の向上が不可欠であり、航空宇宙用プラスチックはこれらの要求を満たす上で重要な役割を果たします。

### 5. セグメント分析

#### 5.1 地域別分析

* **北米:** 予測期間中、年平均成長率(CAGR)7.7%で成長すると推定されています。北米の航空宇宙市場は、米国、カナダ、メキシコに分けられます。米国は、19,346を超える公共および商業空港と多数の軍事航空基地を擁し、世界の航空宇宙用プラスチック産業に主要な貢献をすると予想されています。米国は、航空機メーカー、スペアパーツ生産者、サービスプロバイダーを含む世界最大の航空産業を有しており、これらすべてが国内の航空宇宙用プラスチック消費に貢献しています。さらに、多くの地域航空会社は、個々のブランドアイデンティティに関して市場での地位を最適化するために、キャビンアップグレードを実施しています。例えば、アラスカ航空はヴァージン・アメリカの買収後、全フリートでより統一された外観と感触を確立するため、大規模なキャビン改修イニシアチブを開始しました。また、アメリカン航空は2022年にボーイング777-300ER型機を新しい豪華な内装にアップグレードすると発表し、長距離国際線での機内体験を向上させる計画です。

* **欧州:** 予測期間中、年平均成長率(CAGR)8.3%を示すと予測されています。これは、経験豊富なエンジニアの存在と、研究開発への豊富な投資によるものです。欧州のコンソーシアムやフランスのパートナー(ATR、EADSなど)を含むフランスの航空機製造企業の存在が、西欧の航空宇宙用プラスチック産業を強化しています。例えば、エアバスは欧州の航空機メーカーであり、欧州を代表する航空宇宙企業です。2023年には735機の民間航空機を納入し、2022年から11%増加しました。2023年12月現在、エアバスは10,562機のA320ファミリー、1,431機のA330ファミリー、585機のA350ファミリー、314機のA220ファミリーを運用しています。さらに、2023年の欧州における民間航空機の月間生産率は64機であり、2019年の平均よりも20%高くなっています。欧州の航空宇宙部門は、エンジン、部品、コンポーネントを含む民間航空機の製造において世界的なリーダーです。この産業は輸出に大きく貢献し、2019年には1300億ユーロの収益を上げています。

* **アジア太平洋:** 予測期間中、かなりの市場シェアを占めると見込まれています。これは主に、地域の急速な工業化と政府の好ましい政策によるものです。地域の新興国の政府は、経済的繁栄を促進するために航空インフラに多額の投資を行っています。将来的には、政府の取り組み、技術、およびプラスチック産業の爆発的な成長によって引き起こされる産業部門の発展が、地域市場の成長を主に牽引すると予想されます。

#### 5.2 種類別分析

* **ポリエーテルエーテルケトン (PEEK):** 2023年には、PEEKセグメントが最大の市場シェア(65%)を維持しました。PEEKは、優れた機械的特性、耐薬品性、および温度安定性を備えた高性能熱可塑性プラスチックです。軽量で堅牢な耐熱性を持つため、PEEKは構造部品、エンジン部品、航空機内装などの航空宇宙用途で広く使用されています。PEEKは高い強度対重量比、耐疲労性、および寸法安定性を備えており、要求の厳しい航空宇宙用途に理想的です。その耐摩耗性、耐摩耗性、耐腐食性は、優れた性能と信頼性を必要とする航空機用途において、より耐久性と長寿命をもたらします。さらに、このセグメントの成長は、その自然な難燃性、優れた応力亀裂耐性、卓越した機械的強度、優れた耐雨食性、および低発煙・有毒ガス排出に起因しています。PEEK製の航空機部品は、作動油、水、塩、蒸気、ジェット燃料に対して化学的に耐性があります。さらに、最も普及している航空機用プラスチックの優れた強度と剛性は、鋼やアルミニウムなどの金属の実行可能な代替品となっています。

* **ポリフェニレンサルファイド (PPS):** PPSは、耐薬品性、難燃性、および機械的特性で知られる高性能熱可塑性プラスチックです。軽量で耐熱性があるため、PPSは航空機エンジン部品、電気コネクタ、および構造部などの航空宇宙用途で利用されています。PPSは、良好な寸法安定性、クリープ耐性、および低い熱膨張係数を備えており、精度、信頼性、および長寿命を必要とする航空宇宙用途に理想的です。高温、腐食性化学物質、および極限環境に耐える能力は、安全性と性能を優先する重要な航空宇宙用途に適しています。

#### 5.3 航空機タイプ別分析

* **商業航空機:** このセグメントには、旅客航空機と貨物航空機が含まれ、商業航空会社が乗客や商品を輸送するために使用します。航空宇宙用プラスチックは、胴体部品、翼、内装パネル、キャビン設備、空力フェアリングなど、様々な用途で利用されています。炭素繊維強化ポリマー(CFRP)やガラス繊維強化ポリマー(GFRP)などの軽量複合材料は、重量を削減し、燃料効率を向上させ、性能を高めるために商業航空機で広く使用されています。航空宇宙用プラスチックは、商業航空機の設計において、軽量化、耐腐食性、および多用途性を提供し、不可欠な役割を果たしています。

* **一般航空機およびビジネス航空機:** このセグメントには、プライベートジェット、社用機、およびビジネスおよび一般航空に使用される小型航空機が含まれます。航空宇宙用プラスチックは、一般航空機およびビジネス航空機の内装品、コックピットパネル、外部部品、および構造部で使用されています。ポリカーボネート(PC)、アクリル、複合ラミネートなどの軽量材料は、一般航空機およびビジネス航空機で重量を削減し、美観を向上させ、キャビンの快適性を高めるために広く使用されています。航空宇宙用プラスチックは、一般航空機およびビジネス航空機の性能、豪華さ、および有用性を向上させる上で重要な役割を果たし、ハイエンドのクライアントや法人旅客の期待に応えています。

#### 5.4 用途別分析

* **キャビン内装:** この用途は市場を支配し、総収益の40%以上を占めました。キャビン内装には、座席および座席部品、ギャレー、キャビン仕切り、頭上収納棚、オーバーモールド航空機キャビンブラケット、その他の内装要素が含まれます。以前の航空機座席は、FAAの厳格な可燃性基準(煙濃度、垂直燃焼試験、航空機内装の熱放出試験など)を満たす金属複合材料で作られていました。しかし、軽量性、難燃性、クッション性、およびFAAの可燃性規制に準拠し、かつ費用対効果の高いその他の有益な特性などの航空宇宙用プラスチックの特性により、座席および座席部品にプラスチックおよびプラスチック複合材料が使用されるようになりました。主要な航空機キャビン内装メーカーであるサフランは、PEEKポリマーとVictrex社の炭素繊維-LMPAEK複合材を使用してオーバーモールド航空機キャビンブラケットを製造しています。

* **航空機構造 (Aerostructures):** このセグメントは、胴体、翼、尾翼、操縦翼面など、航空機の主要構造部品をカバーします。航空宇宙用プラスチックは、その軽量性、高い強度対重量比、および耐腐食性のため、航空機構造に頻繁に利用されています。炭素繊維強化ポリマー(CFRP)やガラス繊維強化ポリマー(GFRP)などの複合材料は、重量を削減し、空力特性を向上させ、構造的完全性を強化するために航空機構造で広く使用されています。航空宇宙用プラスチックは、燃料効率、性能最適化、および運用信頼性といった利点を提供し、現代の航空機設計において不可欠です。

### 6. 最近の動向

* **2024年2月:** SABICのULTEM™樹脂が、Blickfeld社の初のスマートLiDARの複雑な光学キャリア設計を実現しました。

* **2023年6月:** Tool GaugeとVictrexが提携し、ハイブリッドオーバーモールドを通じて商用航空機用複合部品を製造しました。

* **2024年3月:** SolvayとCaresterが戦略的協力関係を構築するための覚書を締結しました。

* **2024年3月:** BASFは、プラスチック用途に使用される標準抗酸化剤とヒンダードアミン光安定剤(HALS)のコストを引き上げました。

この市場調査レポートは、テクノロジーおよび航空宇宙・防衛市場で4年以上の専門知識を持つリサーチアナリスト、Pavan Waradeによって提供されています。彼の詳細な市場評価、技術導入研究、戦略的予測は、ステークホルダーがイノベーションを活用し、ハイテクおよび防衛関連産業で競争力を維持するのに役立っています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESG動向

- 世界の航空宇宙用プラスチック市場規模分析

- 世界の航空宇宙用プラスチック市場の概要

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- 北米市場分析

- はじめに

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- 米国

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- 英国

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- 中国

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- アラブ首長国連邦

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- はじめに

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- ブラジル

- ポリマータイプ別

- はじめに

- ポリマータイプ別金額

- PMMA

- 金額別

- PC

- 金額別

- ABS

- 金額別

- PEEK

- 金額別

- PPS

- 金額別

- 航空機タイプ別

- はじめに

- 航空機タイプ別金額

- 商業航空機

- 金額別

- 一般・ビジネス航空機

- 金額別

- 軍用航空機

- 金額別

- 回転翼航空機

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 航空構造

- 金額別

- コンポーネント

- 金額別

- 機器、システム、サポート

- 金額別

- キャビン内装

- 金額別

- 推進システム

- 金額別

- 衛星

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 航空宇宙用プラスチック市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Sabic

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Victrex

- Solvay

- Evonik Industries AG

- BASF SE

- Drake Plastics Ltd

- Vantage Plane Plastics

- Quadrant Engineering Plastics

- PACO Plastics & Engineering Inc.

- 3P – Performance Plastics Products

- Grafix Plastics

- Ensinger GmbH

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用プラスチックとは、航空機、宇宙船、人工衛星、ロケットといった航空宇宙分野の厳しい要求を満たすために特別に開発された高性能な高分子材料の総称でございます。これらの材料は、通常のプラスチックでは対応できない極限環境下、例えば、広範な温度変化、高真空、高放射線、高い機械的ストレス、そして化学的腐食といった条件下においても、その優れた性能を維持し続ける能力が求められます。特に、軽量化は航空宇宙分野における最も重要な課題の一つであり、金属材料と比較して大幅な軽量化を実現しつつ、同時に高い強度、剛性、耐久性、耐熱性、難燃性、そして信頼性を兼ね備えている点が大きな特徴でございます。安全性と信頼性が最優先されるため、厳格な品質管理と認証プロセスを経て使用されております。

航空宇宙用プラスチックには、その特性や用途に応じて多岐にわたる種類が存在いたします。高性能熱可塑性プラスチックとしては、ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(PEI)、ポリサルホン(PSU)、ポリフェニレンスルフィド(PPS)などが挙げられます。これらは、高い耐熱性、機械的強度、耐薬品性、そして優れた加工性を持つため、複雑な形状の部品製造に適しております。特にPEEKは、その優れた強度と耐熱性から、金属代替材料として注目されております。一方、高性能熱硬化性プラスチックには、エポキシ樹脂、ポリイミド樹脂(PI)、ビスマレイミド(BMI)樹脂、シアネートエステル樹脂などがございます。これらの樹脂は、炭素繊維やガラス繊維といった強化繊維と組み合わせることで、非常に高い比強度と比剛性を持つ繊維強化複合材料の母材として広く利用されており、航空機の主構造材や宇宙船の軽量構造材に不可欠な存在でございます。また、シール材やガスケット、ダンパーなどには、シリコーンゴムやフッ素ゴムといった高性能エラストマーが用いられ、極低温から高温、さらには化学的に過酷な環境下でも柔軟性と耐久性を発揮いたします。

これらの航空宇宙用プラスチックは、機体構造材から内装部品、エンジン周辺部品、電子機器の筐体、さらには宇宙空間で使用される人工衛星のアンテナや断熱材、太陽電池パネルの基板に至るまで、幅広い用途で活用されております。航空機においては、主翼や胴体の一部、尾翼、フラップ、フェアリングなどの外装部品に複合材料として適用され、燃料効率の向上と航続距離の延長に貢献しております。また、客室内の壁パネル、座席フレーム、オーバーヘッドビン、ギャレー設備などにも、軽量性、難燃性、そして美しい意匠が求められるため、これらのプラスチックが採用されております。エンジン周辺では、高い耐熱性と耐薬品性が求められるダクトやブラケットなどに使用され、宇宙分野では、真空環境下での低アウトガス性、放射線耐性、熱膨張率の低さが特に重視され、人工衛星の構造材、通信機器、熱制御部品などに不可欠な材料となっております。無人航空機(UAV)やドローンにおいても、軽量化と高性能化のために積極的に採用が進んでおります。

航空宇宙用プラスチックの性能を最大限に引き出し、新たな可能性を拓くためには、様々な関連技術が不可欠でございます。材料開発の段階では、分子設計から始まり、ナノテクノロジーを駆使した強化材の導入、耐環境性向上を目指した機能性付与など、基礎研究が活発に行われております。製造技術においては、複雑な形状の部品を効率的かつ高精度に製造するための自動繊維配置(AFP)や自動テープ積層(ATL)、樹脂注入成形(RTM)、そしてオートクレーブ成形といった複合材料成形技術が発展してまいりました。近年では、ポリエーテルエーテルケトン(PEEK)やポリエーテルイミド(PEI)などの高性能プラスチックを用いた積層造形(3Dプリンティング)技術も注目されており、部品の軽量化、複雑形状化、製造リードタイムの短縮に貢献しております。さらに、これらの材料や部品の信頼性を保証するためには、非破壊検査(NDT)、疲労試験、熱サイクル試験、放射線曝露試験といった厳格な評価技術が不可欠であり、材料の挙動を予測するためのシミュレーション技術も重要な役割を担っております。これらの技術の進歩が、航空宇宙用プラスチックのさらなる可能性を広げ、未来の航空宇宙産業の発展を支える基盤となっております。