航空宇宙用圧力計市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

航空宇宙圧力計市場レポートは、ゲージタイプ(アナログ、デジタル、その他)、用途(航空、宇宙)、航空機システム(燃料システム、油圧システムなど)、圧力センサー技術(ピエゾ抵抗型、静電容量型、ピエゾ電気型)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用圧力計市場の概要

本レポートは、航空宇宙用圧力計市場について、ゲージタイプ(アナログ、デジタル、その他)、用途(航空、宇宙)、航空機システム(燃料システム、油圧システムなど)、圧力センサー技術(ピエゾ抵抗型、容量型、ピエゾ電型)、および地域(北米、欧州など)別にセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル価値で提供しています。

市場規模とシェア

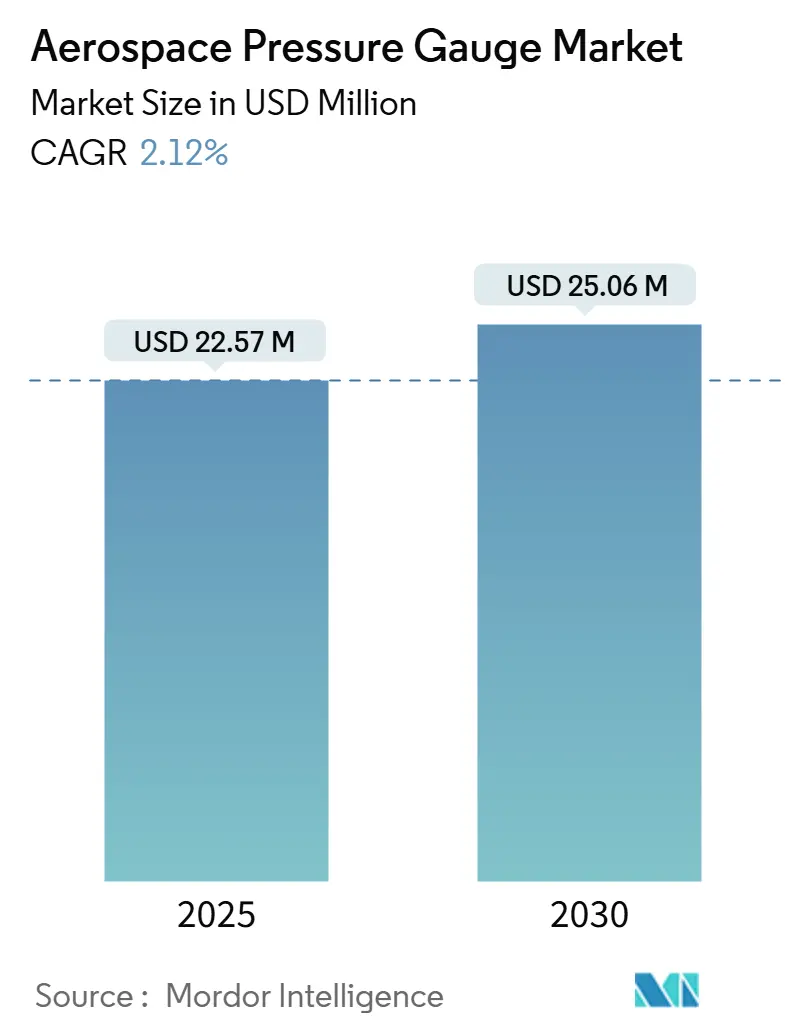

調査期間は2019年から2030年です。市場規模は2025年に2,257万米ドルと推定され、2030年には2,506万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.12%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、Honeywell International Inc.、TE Connectivity plc、Ahlers Aerospace, Inc.、UMA, Inc.、Parker Meggitt(Parker-Hannifin Corporation)などが挙げられます。

市場分析

航空宇宙用圧力計市場は、2025年の2,257万米ドルから2030年には2,506万米ドルへと、CAGR 2.12%で成長すると予測されています。この成長は、既存のコックピットにおける計器の近代化と、新型航空機の生産増加によって推進されると予測されています。

市場の動向

航空宇宙用圧力計市場は、航空機の安全性と効率性に対する要求の高まりにより、着実に成長しています。特に、アナログ計器からデジタル計器への移行は、より正確で信頼性の高いデータを提供するため、市場の主要な推進要因となっています。また、航空機のフリート拡大と、既存航空機のメンテナンスおよびアップグレードの必要性も、市場の成長を後押ししています。

主要な課題としては、航空宇宙産業における厳格な規制要件と、新技術の導入に伴う高い開発コストが挙げられます。しかし、IoT(モノのインターネット)技術の統合や、より軽量で耐久性のある材料の開発は、市場に新たな機会をもたらす可能性があります。

地域別分析

北米は、主要な航空機メーカーと防衛産業の存在により、航空宇宙用圧力計の最大の市場です。この地域では、軍用機および民間航空機の両方で、高度な圧力計の需要が高いです。

アジア太平洋地域は、中国やインドなどの国々における航空交通量の増加と、航空機製造能力の拡大により、最も急速に成長する市場と予測されています。この地域では、新しい航空機の購入と、既存のフリートの近代化が進んでいます。

欧州市場も、主要な航空宇宙企業と、航空機の研究開発への投資により、安定した成長が見込まれます。特に、環境規制の強化に伴い、燃費効率の高い航空機への需要が高まっており、これが圧力計市場にも影響を与えています。

競争環境

航空宇宙用圧力計市場は、Honeywell International Inc.、TE Connectivity plc、Parker Meggittなどの大手企業が支配する中程度の集中度を示しています。これらの企業は、広範な製品ポートフォリオ、強力な研究開発能力、およびグローバルな販売ネットワークを通じて競争優位性を維持しています。

市場のプレーヤーは、製品の革新、戦略的提携、およびM&A(合併・買収)を通じて、市場シェアを拡大しようとしています。特に、センサー技術の進歩と、顧客の特定のニーズに合わせたカスタマイズされたソリューションの提供が、競争力を高める上で重要となっています。

結論

航空宇宙用圧力計市場は、航空機の安全性と効率性への継続的な注力、および世界的な航空交通量の増加により、今後も安定した成長を続けると予測されます。技術革新と地域ごとの需要の変化が、市場の将来の動向を形成する主要な要因となるでしょう。

航空宇宙用圧力計市場レポートの概要

本レポートは、航空宇宙用圧力計市場に関する詳細な分析を提供しています。圧力計は、圧力駆動機械におけるガス、流体、水、または蒸気の強度を測定し、漏れや圧力変化がないことを確認するために不可欠な装置です。

市場規模と成長予測

航空宇宙用圧力計市場は、2025年に2,257万米ドルと評価され、2030年までに2,506万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.12%です。

市場セグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* ゲージタイプ別: アナログ、デジタル、その他に分類されます。

* 用途別: 航空(民間航空、軍用航空、一般航空、無人航空システム)と宇宙(衛星、宇宙船)に分けられます。

* 航空機システム別: 燃料システム、油圧システム、客室圧力およびECS(環境制御システム)、エンジンおよびAPU(補助動力装置)監視システム、着陸装置およびタイヤ空気圧監視システム、アビオニクス/ピトー静圧システム、空気圧システムが含まれます。

* 圧力センサー技術別: ピエゾ抵抗型、容量型、ピエゾ電気型があります。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を網羅しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* デジタルコックピットの近代化イニシアチブの加速。

* 商用フリートにおけるワイヤレス圧力監視システムの統合の増加。

* 世界の航空宇宙製造および組立能力の拡大。

* 厳格な校正およびメンテナンスサイクルを義務付ける規制遵守要件。

* MEMS(微小電気機械システム)ベースの小型圧力センサーにおける技術的進歩。

* 小型で高精度な計装を必要とする無人航空システム(UAS)の成長。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 機械式ゲージの信頼性に関連する性能上の制約。

* 高度なセンサー技術に対する高額な認証および規制承認コスト。

* 高品質センサー部品の入手可能性に影響を与える材料調達の課題。

* コネクテッドゲージシステムの展開を遅らせるサイバーセキュリティ遵守要件。

主要なトレンドと洞察

* ゲージタイプ: アナログ計器が2024年の収益の56.67%を占めていますが、デジタルユニットは3.24%のCAGRでより速く成長しています。

* 地域別成長: アジア太平洋地域は、COMAC C919やインドの防衛プログラムにより、2030年まで5.81%のCAGRで最も急速に成長する地域と予測されています。

* センサー技術: 容量型MEMSセンサーは、優れた温度安定性と低消費電力により、ピエゾ抵抗型センサーに代わって4.56%のCAGRで進歩しています。

* ワイヤレスTPMS(タイヤ空気圧監視システム)の影響: 認証されたワイヤレスタイヤ空気圧システムは、地上検査時間をターンアラウンドあたり最大20分短縮し、予定外のメンテナンスイベントを削減します。

* 新規参入の障壁: 新規センサー参入者にとっての主な障壁は、バリアントあたり80万米ドルを超える高額な認証コストと、長期にわたる承認期間です。

競争環境と将来の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(UMA, Inc.、Ahlers Aerospace, Inc.、L3Harris Technologies, Inc.、Davtron Inc.、Honeywell International Inc.、Parker Meggitt、TE Connectivity plc、Baker Hughes Company、CIRCOR International, Inc.、Newbow Aerospace Ltd.、PCB Piezotronics, Inc.、Tronair Inc.、WIKA Instrument, LPなど)を含む競争環境についても詳述しています。また、市場の機会と将来の展望、未開拓のニーズの評価も提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルコックピットの近代化イニシアチブの加速

- 4.2.2 商用フリートにおけるワイヤレス圧力監視システムの統合の増加

- 4.2.3 世界の航空宇宙製造および組立能力の拡大

- 4.2.4 厳格な校正およびメンテナンスサイクルを義務付ける規制遵守要件

- 4.2.5 MEMSベースの小型圧力センサーにおける技術的進歩

- 4.2.6 コンパクトで高精度な計装を必要とする無人航空システムの成長

- 4.3 市場の阻害要因

- 4.3.1 機械式ゲージの信頼性に関連する性能上の制限

- 4.3.2 高度なセンサー技術に対する認証および規制承認コストの増加

- 4.3.3 高品質センサー部品の入手可能性に影響を与える材料調達の課題

- 4.3.4 接続型ゲージシステムの展開を遅らせるサイバーセキュリティコンプライアンス要件

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ゲージタイプ別

- 5.1.1 アナログ

- 5.1.2 デジタル

- 5.1.3 その他

- 5.2 用途別

- 5.2.1 航空

- 5.2.1.1 商業航空

- 5.2.1.2 軍用航空

- 5.2.1.3 一般航空

- 5.2.1.4 無人航空システム

- 5.2.2 宇宙

- 5.2.2.1 衛星

- 5.2.2.2 宇宙船

- 5.3 航空機システム別

- 5.3.1 燃料システム

- 5.3.2 油圧システム

- 5.3.3 客室圧力およびECS

- 5.3.4 エンジンおよびAPU監視システム

- 5.3.5 着陸装置およびタイヤ空気圧監視システム

- 5.3.6 アビオニクス/ピトー静圧

- 5.3.7 空圧システム

- 5.4 圧力センサー技術別

- 5.4.1 ピエゾ抵抗

- 5.4.2 静電容量式

- 5.4.3 ピエゾ電気

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 UMA, Inc.

- 6.4.2 アラーズ・エアロスペース・インク

- 6.4.3 L3ハリス・テクノロジーズ・インク

- 6.4.4 ダブトロン・インク

- 6.4.5 ハネウェル・インターナショナル・インク

- 6.4.6 パーカー・メギット(パーカー・ハネフィン・コーポレーション)

- 6.4.7 TEコネクティビティ plc

- 6.4.8 ベイカー・ヒューズ・カンパニー

- 6.4.9 サーコア・インターナショナル・インク

- 6.4.10 ニューボウ・エアロスペース Ltd.

- 6.4.11 PCBピエゾトロニクス・インク

- 6.4.12 トロネア・インク

- 6.4.13 WIKAインスツルメント LP

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用圧力計は、航空機や宇宙船、ロケットといった極めて特殊かつ過酷な環境下で使用される圧力測定機器の総称です。これらの計器は、安全性、信頼性、耐久性、そして精度が極めて高く求められる点が、一般的な産業用圧力計と大きく異なります。航空宇宙分野では、わずかな圧力の異常が重大な事故につながる可能性があるため、その設計、製造、試験には厳格な基準が適用されます。

まず、その定義について詳しく見ていきましょう。航空宇宙用圧力計は、航空機や宇宙船の様々なシステムにおいて、気体や液体の圧力を正確に測定し、監視するために不可欠なセンサーおよび指示計です。これらは、エンジン性能の監視、油圧システムの制御、燃料供給の管理、客室の与圧維持、そしてロケットの推進剤供給や燃焼状態の把握など、多岐にわたる用途で利用されます。一般的な圧力計と比較して、極端な温度変化(極低温から超高温)、激しい振動や衝撃、高G環境、真空、放射線といった厳しい環境条件に耐えうる設計が施されており、軽量化、小型化、そして長期にわたる安定した動作が強く要求されます。

次に、その種類について説明します。航空宇宙用圧力計は、測定原理によって大きく機械式と電子式に分類されます。

機械式圧力計は、ブルドン管式、ダイヤフラム式、ベローズ式などがあり、圧力による機械的な変位を指針の動きに変換して表示します。構造が比較的シンプルで堅牢であるため、補助的な計器や特定の用途で現在も使用されることがありますが、現代の航空宇宙システムでは、より高精度でデータ伝送が容易な電子式が主流となっています。

電子式圧力計は、圧力による物理的変化を電気信号に変換する方式で、その種類は多岐にわたります。

最も広く用いられているのは歪みゲージ式で、圧力によって変形するダイアフラムなどに貼り付けられた歪みゲージの電気抵抗変化を測定します。高精度で広範囲の圧力を測定できる特徴があります。

半導体式(ピエゾ抵抗式)は、半導体材料のピエゾ抵抗効果を利用し、小型化、高感度化が可能です。MEMS(微小電気機械システム)技術との融合により、さらに小型で高性能なセンサーが開発されています。

静電容量式は、圧力による電極間距離の変化を静電容量の変化として検出し、高精度かつ低消費電力での測定が可能です。

共振式は、圧力によって共振周波数が変化する素子を利用し、非常に高い精度と長期安定性を提供します。

光ファイバー式は、電磁干渉を受けにくいという特性から、高温環境や爆発性雰囲気での使用に適しています。

また、測定基準によって、絶対圧(真空を基準)、ゲージ圧(大気圧を基準)、差圧(二点間の圧力差)を測定するタイプに分類されます。

用途は、航空機と宇宙船・ロケットでそれぞれ異なります。

航空機においては、エンジンの燃料圧、油圧、吸気圧、排気圧、タービン入口圧などの監視に不可欠です。これにより、エンジンの性能をリアルタイムで把握し、異常を早期に検知します。また、操縦翼面や降着装置、ブレーキなどを動かす油圧システムの圧力監視、客室の与圧システムや空調システムの空気圧管理、燃料タンク内の圧力や燃料供給圧の測定にも用いられます。さらに、ピトー管や静圧ポートと組み合わせて、対気速度、高度、昇降率といった飛行データを算出するための重要なセンサーとしても機能します。

宇宙船やロケットにおいては、推進システムが主要な用途です。燃料タンクや酸化剤タンクの圧力、燃焼室内の圧力、ターボポンプの圧力などを測定し、ロケットエンジンの推力制御や燃焼状態の監視を行います。生命維持システムにおける船内与圧や酸素供給圧の管理、姿勢制御スラスタの燃料圧測定、さらには宇宙空間での科学実験装置における圧力測定など、その用途は広範にわたります。地上でのロケットエンジンの燃焼試験や部品の耐圧試験など、開発段階でも重要な役割を担います。

関連技術としては、まずMEMS技術が挙げられます。これにより、圧力センサーの小型化、軽量化、高精度化、そして多機能化が飛躍的に進みました。センサーと信号処理回路を一体化することで、信頼性の向上とコスト削減にも寄与しています。

デジタル信号処理技術も不可欠です。センサーからのアナログ信号をデジタル変換し、ノイズ除去、温度補償、線形化などの処理を行うことで、より正確なデータを提供します。

ワイヤレス技術の進化は、特に試験用途やアクセスが困難な場所での圧力測定において、配線コストの削減と設置の柔軟性向上をもたらしています。

材料科学の進歩も重要です。高温、腐食、振動、放射線といった過酷な環境に耐えうる特殊合金、セラミックス、複合材料などの開発が、圧力計の性能と耐久性を向上させています。

また、航空宇宙分野特有の厳しい精度要件を満たすための高精度校正・試験技術、そしてARINC 429、MIL-STD-1553、AFDXといった航空宇宙用データバス・ネットワーク技術も、圧力計から得られるデータを効率的かつ確実に伝送するために不可欠です。故障時の安全性を確保するための冗長化技術も、重要な関連技術の一つです。

市場背景としては、民間航空機の需要増加、防衛費の拡大、そして商業宇宙開発の活発化が、航空宇宙用圧力計市場の成長を牽引しています。特に、月・火星探査計画、衛星コンステレーションの構築、そしてUAM(Urban Air Mobility)やドローンといった新興分野の台頭は、新たな需要を生み出しています。安全性と信頼性への要求は常に高く、燃費効率向上に向けた軽量化や高精度制御のニーズも、高性能な圧力計の開発を促進しています。一方で、極めて厳しい環境要件、高い信頼性と長寿命の要求、そして認証にかかるコストと時間、サプライチェーンの複雑さなどが課題として存在します。主要なプレイヤーは、専門のセンサーメーカーや計器メーカーに加え、航空機メーカーや宇宙開発企業が内製するケースもあります。

将来展望としては、さらなる小型化・軽量化が期待されます。MEMS技術の進化や複合材料の採用により、より省スペースで高性能な圧力計が開発されるでしょう。高精度化と広範囲化も進み、極低温から超高温、高放射線といったより厳しい環境下での精密な測定が可能になります。

「スマートセンサー」化も重要なトレンドです。センサー自体が自己診断、自己校正、データ処理機能を持つようになり、AIや機械学習との融合により、より高度な情報提供が可能になります。ワイヤレス技術の進展は、メンテナンス性の向上と配線コストの削減に貢献し、設置の自由度を高めます。

また、他のセンサー(温度、流量など)との統合が進み、フライトコントロールシステムやエンジン制御システムへシームレスにデータを提供する統合システムの一部となるでしょう。リアルタイムの圧力データは、機器の劣化予測や故障予兆検知といった予知保全にも貢献し、航空機や宇宙船の運用効率と安全性を向上させます。超音速旅客機、ハイブリッド電気航空機、再利用型ロケットといった次世代の航空宇宙システムへの適用も、今後の重要な開発分野となるでしょう。これらの技術革新は、航空宇宙産業の発展を支える基盤として、今後もその重要性を増していくと考えられます。