航空宇宙推進システム市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

航空宇宙推進システム市場レポートは、推進タイプ(ガスタービンエンジンなど)、プラットフォームタイプ(固定翼航空機、回転翼航空機など)、用途(旅客輸送など)、コンポーネント(コンプレッサー、燃焼器など)、燃料タイプ(従来型/持続可能な航空燃料など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙推進システム市場の概要

1. 市場概要

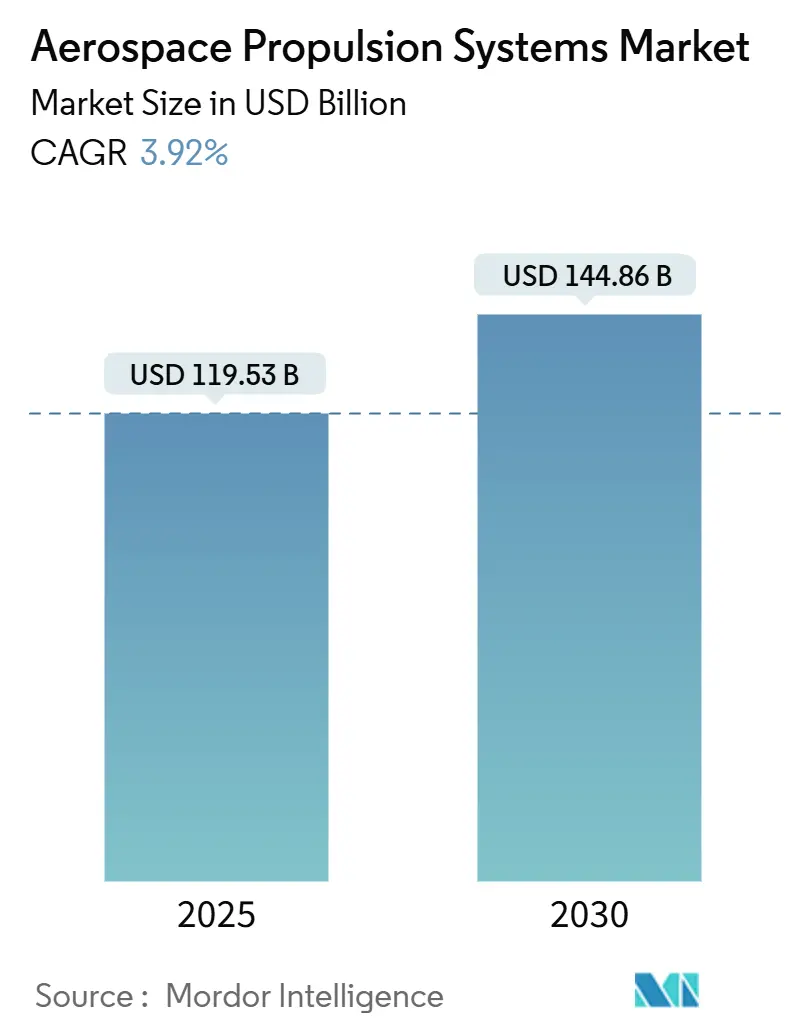

航空宇宙推進システム市場は、2025年には1,195億3,000万米ドルに達し、2030年には1,448億6,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.92%です。この市場の拡大は、商業航空旅行の持続的な回復、安定した防衛支出、および費用対効果の高い打ち上げサービスへの需要増加によって推進されています。航空会社は燃料消費量を大幅に削減できるエンジンへのフリート更新を進め、宇宙企業は再利用可能な推進システムの標準化を図り、軍は既存プラットフォームの効率向上を優先しています。

一方で、長期にわたる認証期間、高温合金のサプライチェーンの混乱、代替燃料インフラの不足といった要因が市場の勢いを制約していますが、長期的な成長を妨げるものではありません。主要エンジンメーカー間の統合が進む一方で、ニッチな電動およびハイブリッド推進システムを手掛けるスタートアップ企業が急速に参入しており、市場の競争環境は激化しています。

2. 主要な市場トレンドと推進要因

* 世界の航空旅客数の増加: 国際航空運送協会(IATA)の統計によると、2024年の旅客数は47億人に達し、2019年の45億人を上回りました。燃料費が航空会社の営業費用の25~30%を占める中、航空会社は燃料消費量を15%以上削減できるエンジンを求めています。特にアジア太平洋地域では、中国の国内線ネットワークの拡大やインドの中所得層の増加により、年間15%の交通量増加を記録しており、国際民間航空機関(ICAO)のCORSIA排出量制限や騒音基準を満たすためのターボファンエンジンの安定した受注につながっています。

* 燃料効率の高いエンジンへのフリート近代化: 2024年までの航空機受注額は1,500億米ドルを超え、GEエアロスペースのRISEオープンファンコンセプト(20%の燃料効率向上を目指す)やプラット・アンド・ホイットニーのギアードターボファン(既に16%の燃料節約を実現)など、燃料使用量を大幅に削減する動力装置に集中しています。欧州のReFuelEU規制は、2050年までに持続可能な航空燃料(SAF)の70%混合を義務付けており、航空会社はSAF対応の燃焼器を備えたエンジンへの改修または選択を促されています。現在の現役フリートの約半分が2030年までに退役時期を迎えるため、信頼性とコンプライアンスを維持するために老朽化したエンジンの交換が不可欠です。

* 宇宙探査への政府および民間投資の増加: 2024年にはNASAが250億米ドルの予算を受け、民間からの投資も再利用可能な打ち上げシステムや深宇宙推進システムに170億米ドル以上が投入されました。アルテミス月探査ミッションには複数の高推力エンジンが必要であり、衛星コンステレーションの増加により年間数百件の受注が追加されています。再利用可能なメタンエンジンは飛行あたりのコストを削減し、政府および商業オペレーターによる打ち上げ頻度の増加を促しています。

* 防衛用途の極超音速推進R&D: 2024年には極超音速プログラムへの世界的な支出が150億米ドルを超え、主要国の戦略的優先事項を反映しています。DARPAのHAWC飛行試験では、スクラムジェット推進によるマッハ5以上の能力が実証され、研究室レベルを超えた実用的な進展が示されました。

* eVTOLおよびUAM需要の出現: 電動垂直離着陸機(eVTOL)や都市型航空モビリティ(UAM)の需要が高まっています。

* 脱炭素化目標と結びついた水素推進イニシアチブ: 欧州が主導し、北米やアジア太平洋地域が追随する形で、国家的な脱炭素化目標と連携した水素推進イニシアチブが進められています。

3. 市場の抑制要因

* 高いR&Dおよび認証コスト: 新しい航空機エンジンの開発には50億米ドルの資金と10~15年の規制承認期間が必要であり、FAAやEASAが定める150時間の耐久試験などが含まれます。このような大規模な資金調達は、少数の資本力のあるOEMに限定され、技術的リーダーシップが集中する傾向があります。

* 重要材料の供給不安定性: 2024年にはレニウム価格が40%変動し、永久磁石式電動機に不可欠なレアアースの85%を中国が供給しています。これにより、合金や磁石のコストが急騰し、タービン原材料費がOEMにとって最大25%上昇しました。

* 厳格なNOx/コンプレイル排出規制: 北米と欧州を中心に、窒素酸化物(NOx)や飛行機雲(コンプレイル)に関する厳格な排出規制が導入されています。

* 極低温および水素燃料のインフラギャップ: 世界の空港や宇宙港において、極低温燃料や水素燃料に対応するインフラが不足しています。

4. セグメント分析

* 推進タイプ別: ガスタービンエンジンが2024年の市場シェアの49.55%を占め、民間および軍用フリートにおける確立された役割を反映しています。ラムジェットおよびスクラムジェットエンジンは、マッハ5以上の兵器研究や次世代偵察機に牽引され、2025年から2030年にかけて6.54%のCAGRで最も速い成長が予測されています。

* プラットフォームタイプ別: 固定翼航空機が2024年の需要の71.28%を占め、A320neo、B737 MAX、および先進的なワイドボディ機が世界の路線拡大を支えています。宇宙打ち上げ機および衛星は、再利用可能なメタンエンジンがStarshipやNew Glennなどの量産体制に入ることで、5.78%のCAGRで成長すると予測されています。

* 用途別: 旅客輸送が2024年の収益の40.31%を占め、航空会社はコスト管理のために低燃費エンジンを優先し続けています。宇宙探査は、政府の月・火星ミッションや商業宇宙飛行の野心により、2030年までに6.79%のCAGRで成長する見込みです。

* コンポーネント別: コンプレッサーが2024年の市場シェアの52.89%を占め、比燃料消費量を低減する高圧比目標(60:1以上)によって牽引されています。ノズルおよび排気アセンブリは、第5世代戦闘機の推力偏向要件や赤外線シグネチャ抑制義務により、2030年までに4.38%のCAGRで成長するでしょう。

* 燃料タイプ別: 従来型燃料およびSAF対応エンジンが納入の大部分を占めていますが、2024年のジェット燃料総量に占めるSAFの割合は0.2%でした。電動およびハイブリッドシステムは、300 Wh/kgのバッテリーや離陸時の排出量を削減するガス・電動ハイブリッドによって、5.42%のCAGRで進展しています。

5. 地域分析

* 北米: 2024年には市場シェアの43.78%を維持し、8,000億米ドルを超える米国の防衛支出と、2019年比105%に回復した商業交通量に支えられています。

* アジア太平洋: 4.58%のCAGRで成長すると予測されており、中国はCOMAC C919向けのCJ-1000Aターボファンを開発し、インドは2024年に15%の航空交通量増加を記録しました。

* 欧州: ロールス・ロイス、サフラン、MTUエアロエンジンといった主要企業を通じて堅固な地位を維持しています。EUの41億ユーロ(47億9,000万米ドル)のクリーンアビエーション予算は、水素および電動推進の研究を加速させています。

6. 競争環境

ゼネラル・エレクトリック・カンパニー、ロールス・ロイス・ホールディングスplc、プラット・アンド・ホイットニー(RTXコーポレーション)、サフランSA、ハネウェル・インターナショナル・インクのトップ5社が2024年の収益の大部分を支配しており、航空宇宙推進システム市場は中程度の集中度を示しています。CFMインターナショナルなどの合弁事業は、単通路機カテゴリーでの優位性を確立し、デジタルツインや予測メンテナンスはアフターマーケットの利益率を強化しています。SpaceXのラプターエンジンの完全統合生産は、外部サプライヤーと比較してエンジンあたりのコストを半分以下に削減し、バリューチェーンを再構築しています。

買収も頻繁に行われており、サフランは2024年にコリンズ・エアロスペースのアクチュエーション部門を18億米ドルで買収し、MTUはミュンヘンに積層造形センターを立ち上げました。電動スタートアップ企業(magniX、Joby Aviation、Liliumなど)はベンチャー資金やプロトタイプ受注を獲得し、新たな競争を市場に注入しています。

7. 最近の業界動向

* 2025年6月: エアバスとMTUエアロエンジンズは、航空脱炭素化のための水素燃料電池推進技術の共同開発に関する覚書(MoU)を締結しました。

* 2025年2月: ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)は、エアロ・インディア2025において、LEAPエンジン用のタービン鍛造部品供給に関する長期契約をサフラン・エアクラフト・エンジンズ(SAE)と締結しました。

* 2024年11月: SpaceXは6回目のStarship飛行試験を実施し、飛行中のRaptorエンジンの再点火を確認しました。

本レポートは、航空宇宙推進システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から詳細に評価しています。

市場概要と規模

2025年における航空宇宙推進システム市場規模は1,195.3億米ドルと推定されており、2030年までの予測期間において年平均成長率(CAGR)3.92%で成長すると見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、世界的な航空旅客数の増加、燃費効率の高いエンジンへの機材近代化、宇宙探査への政府および民間投資の拡大が挙げられます。また、防衛用途における極超音速推進の研究開発、eVTOL(電動垂直離着陸機)およびUAM(都市航空交通)需要の出現、そして各国の脱炭素目標に連動した水素推進イニシアティブも重要な推進力となっています。

市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。高額な研究開発費と認証コスト、ニッケル基合金や希土類などの重要材料の供給不安定性、NOx排出や飛行機雲に関する厳格な規制、そして極低温燃料や水素燃料のためのインフラ整備の遅れが課題として挙げられます。

市場セグメンテーションと成長予測

市場は、推進タイプ別、プラットフォームタイプ別、用途別、コンポーネント別、燃料タイプ別、および地域別に詳細に分析されています。

推進タイプ別では、ラムジェットエンジンおよびスクラムジェットエンジンが年平均成長率6.54%で最も速い成長を遂げると予測されています。

地域別では、アジア太平洋地域が自国エンジンプログラムに牽引され、年平均成長率4.58%で最も高い成長率を記録すると見込まれています。

技術的展望と将来の燃料

技術的な展望としては、燃料コスト圧力と厳格な排出規制に対応するため、航空会社は15~20%の効率向上をもたらすターボファンエンジンへのアップグレードを進めています。将来のエンジンに影響を与える新興燃料としては、脱炭素化の道筋としてSAF(持続可能な航空燃料)、水素、およびバッテリー電動ハイブリッドが注目されており、これらの燃料が牽引する技術革新が期待されています。核熱推進などの先進的な推進技術の研究も進められています。

競争環境

競争環境については、市場は中程度の集中度を示しており、上位5社の大手OEMが市場シェアの約60%を占めています。主要な企業としては、General Electric Company、Rolls-Royce Holdings plc、Pratt & Whitney (RTX Corporation)、Safran SA、Honeywell International Inc.、MTU Aero Engines AG、Space Exploration Technologies Corporation、Blue Origin Enterprises, L.P.、ArianeGroup SAS、IHI Corporation、Kawasaki Heavy Industries, Ltd.などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて詳細にプロファイルされています。

その他の分析要素

市場の分析には、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(競争の激しさ、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威)が含まれており、市場の構造と競争ダイナミクスを深く理解するための枠組みが提供されています。

市場機会と将来の展望

市場機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われ、今後の成長潜在力が示唆されています。航空宇宙推進システム市場は、技術革新と環境規制への対応が求められる、ダイナミックな成長が期待される分野です。

(文字数:約1900文字)この成長は、民間航空機の需要増加、宇宙探査活動の活発化、防衛分野における近代化の必要性など、複数の要因によって牽引されています。特に、持続可能性への意識の高まりは、燃料効率の向上、代替燃料(SAFなど)への対応、そして将来的には電気推進や水素推進といった革新的な技術の開発を加速させています。これらの技術は、温室効果ガス排出量の削減という喫緊の課題に対応しつつ、運用コストの低減にも寄与すると期待されています。

しかし、この市場は高い研究開発コスト、長期にわたる開発サイクル、厳格な安全基準、そして複雑なサプライチェーンといった課題にも直面しています。地政学的な緊張や原材料価格の変動も、市場の動向に影響を与える可能性があります。それにもかかわらず、先進材料、アディティブマニュファクチャリング(積層造形)、人工知能(AI)を活用した設計・製造プロセスの最適化は、これらの課題を克服し、新たな競争優位性を生み出すための重要な鍵となります。

結論として、航空宇宙推進システム市場は、技術革新と環境への配慮が不可欠な、変革期を迎えています。企業は、これらの変化に対応し、持続可能な未来に向けたソリューションを提供することで、長期的な成長と市場でのリーダーシップを確立できるでしょう。この市場の進化は、航空宇宙産業全体の未来を形作る上で中心的な役割を果たすことになります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の航空旅客数の増加

- 4.2.2 燃費効率の高いエンジンへの機材の近代化

- 4.2.3 宇宙探査における政府および民間投資の増加

- 4.2.4 防衛用途向け極超音速推進R&D

- 4.2.5 eVTOLおよびUAM需要の出現

- 4.2.6 国家の脱炭素化目標に連動した水素推進イニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 高いR&Dおよび認証コスト

- 4.3.2 重要材料(Ni基合金、希土類)の供給不安定性

- 4.3.3 厳格なNOx/飛行機雲排出規制

- 4.3.4 極低温燃料および水素燃料のインフラギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 競争の激しさ

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 推進タイプ別

- 5.1.1 ガスタービンエンジン

- 5.1.1.1 ターボファンエンジン

- 5.1.1.2 ターボプロップエンジン

- 5.1.1.3 ターボジェットエンジン

- 5.1.1.4 ターボシャフトエンジン

- 5.1.2 ラムジェットおよびスクラムジェットエンジン

- 5.1.3 ロケットエンジン

- 5.1.4 原子力熱推進

- 5.1.5 その他の推進タイプ

- 5.2.1 固定翼航空機

- 5.2.2 回転翼航空機

- 5.2.3 宇宙打ち上げロケットおよび衛星

- 5.2.4 ミサイルおよび誘導兵器

- 5.2.5 都市航空モビリティ (UAM)

- 5.3.1 旅客輸送

- 5.3.2 貨物およびロジスティクス

- 5.3.3 防衛戦闘

- 5.3.4 宇宙探査

- 5.3.5 監視および情報

- 5.4.1 圧縮機

- 5.4.2 燃焼器

- 5.4.3 タービン

- 5.4.4 ファンおよびブレード

- 5.4.5 ノズルおよび排気

- 5.4.6 その他のコンポーネント

- 5.5.1 従来型/持続可能な航空燃料 (SAF)

- 5.5.2 ロケット燃料

- 5.5.3 電気/ハイブリッド

- 5.5.4 原子力

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 シンガポール

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 ロールス・ロイス・ホールディングス plc

- 6.4.3 プラット・アンド・ホイットニー(RTXコーポレーション)

- 6.4.4 サフラン SA

- 6.4.5 ハネウェル・インターナショナル Inc.

- 6.4.6 MTUエアロ・エンジンズ AG

- 6.4.7 スペース・エクスプロレーション・テクノロジーズ・コーポレーション

- 6.4.8 ブルー・オリジン・エンタープライズ L.P.

- 6.4.9 アリアングループ SAS

- 6.4.10 L3ハリス・テクノロジーズ Inc.

- 6.4.11 IHI株式会社

- 6.4.12 川崎重工業株式会社

- 6.4.13 中国航空発動機集団(AECC)

- 6.4.14 GKNエアロスペース・サービスズ・リミテッド(メルローズ・インダストリーズ plc)

- 6.4.15 ブーム・テクノロジー Inc.

- 6.4.16 アンプリアス・テクノロジーズ Inc.

- 6.4.17 ハイインパルス・テクノロジーズ GmbH

- 6.4.18 アストラ・スペース Inc.

- 6.4.19 エクソトレイル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙推進システムは、航空機や宇宙機を飛行・航行させるために必要な推力を発生させ、その運動を制御する一連の装置や技術の総称でございます。これは、機体を重力や空気抵抗に打ち勝たせ、所定の速度、高度、軌道へと導くための心臓部とも言える重要な要素でございます。エンジン本体、燃料供給システム、制御装置、排気ノズルなど、多岐にわたるコンポーネントから構成されており、その性能は航空宇宙機の能力を直接的に決定いたします。

航空宇宙推進システムは、その用途や飛行環境に応じて多種多様な種類が存在いたします。

航空機用推進システムとしては、まずプロペラエンジンが挙げられます。これはレシプロエンジンやターボプロップエンジンに分類され、比較的低速から中速の航空機、小型機、ヘリコプターなどに用いられます。特にターボプロップエンジンは、ジェットエンジンに比べて燃費効率が良く、短距離路線や貨物輸送機で広く採用されております。

次に、ジェットエンジンは現代の航空機の主流であり、ターボファン、ターボジェット、ターボシャフトなどに細分化されます。ターボファンエンジンは、ファンによって取り込んだ空気の一部を燃焼させずに後方に噴射することで推力を得るため、燃費効率と騒音性能に優れ、民間旅客機のほとんどに採用されております。ターボジェットエンジンは初期のジェット機や一部の超音速機に用いられましたが、燃費効率の面でターボファンに劣ります。ターボシャフトエンジンは、ガスタービンで発生させた動力をシャフトを介して伝達し、ヘリコプターのローターや発電機などを駆動いたします。さらに、極超音速飛行を目指すラムジェットやスクラムジェットエンジンも研究開発が進められております。

宇宙機用推進システムは、航空機用とは異なる極限環境下での運用が求められます。最も一般的なのは化学ロケットエンジンで、液体燃料、固体燃料、ハイブリッド燃料の三種類がございます。液体燃料ロケットエンジンは、燃料と酸化剤をポンプで燃焼室に送り込み、燃焼させることで推力を発生させます。推力調整や再着火が可能であるため、打ち上げロケットのメインエンジンや上段エンジンに広く用いられます。固体燃料ロケットエンジンは、燃料と酸化剤が混合された固形推進薬を燃焼させる方式で、構造が単純で高推力を短時間で得られるため、補助ロケットやミサイルなどに利用されます。ハイブリッドロケットエンジンは、液体酸化剤と固体燃料を組み合わせたもので、安全性や環境負荷の低減が期待されております。

化学ロケットエンジンの他に、電気推進システムも重要な役割を担っております。イオンエンジンやホールスラスタなどが代表的で、推進剤を電気的に加速して噴射することで推力を得ます。化学ロケットに比べて推力は小さいものの、推進剤の消費効率(比推力)が非常に高いため、人工衛星の軌道修正や維持、深宇宙探査機などに利用され、長期間の運用を可能にします。将来的な技術としては、核熱ロケットや核パルス推進、さらには太陽光圧を利用するソーラーセイルなども研究されております。

これらの推進システムは、多岐にわたる用途で活用されております。航空機分野では、民間旅客機や貨物機、ビジネスジェット、軍用戦闘機や輸送機、ヘリコプター、さらにはドローンや都市型航空モビリティ(UAM)に至るまで、その種類と性能に応じて最適な推進システムが選択されます。宇宙分野では、人工衛星の軌道投入、軌道維持、姿勢制御、宇宙探査機の惑星間航行、着陸、そして打ち上げロケットによる地球低軌道や静止軌道、深宇宙へのペイロード輸送など、宇宙活動のあらゆる局面で不可欠な存在でございます。

航空宇宙推進システムの進化を支える関連技術は多岐にわたります。まず、極限環境に耐えうる材料科学が重要です。ニッケル基超合金、チタン合金、複合材料(CFRP)、そして次世代のセラミックス基複合材料(CMC)などは、エンジンの軽量化、高強度化、耐熱性向上に不可欠でございます。次に、燃焼技術の進化は、燃焼効率の向上と排出ガス(NOx、CO2など)の低減に直結し、環境負荷の少ないエンジンの開発に貢献しております。空力設計は、エンジンと機体の統合設計において、空気取り入れ口やノズル形状の最適化を通じて、全体の性能向上に寄与します。制御システムにおいては、FADEC(Full Authority Digital Engine Control)に代表されるデジタル制御技術が、エンジンの精密な運転管理、安全性向上、燃費最適化を実現しております。また、エンジン内部の高温環境下での冷却や熱応力管理を行う熱管理技術、CFD(計算流体力学)や構造解析を用いたシミュレーション技術、そして複雑な部品を軽量かつ高精度に製造する3Dプリンティング(アディティブ・マニュファクチャリング)などの製造技術も、推進システムの性能向上と開発期間短縮に大きく貢献しております。さらに、リアルタイムでのエンジン状態監視や故障診断、予知保全を可能にするセンサー技術も不可欠でございます。

航空宇宙推進システムの市場背景は、複数の要因によって形成されております。まず、世界的な民間航空需要の増加が挙げられます。新興国の経済成長やLCC(格安航空会社)の台頭により、航空旅客数が増加し、それに伴い燃費効率の高い新型航空機やエンジンの需要が高まっております。次に、宇宙開発の活発化も大きな市場ドライバーです。衛星コンステレーションの構築、月・火星探査計画、宇宙旅行の商業化など、民間主導の宇宙開発が加速しており、打ち上げロケットや衛星推進システムの需要が拡大しております。また、環境規制の強化は、航空機のCO2排出量削減や騒音低減を喫緊の課題とし、次世代エンジンの開発を強く推進しております。各国における防衛費の増加も、軍用機の高性能化や新型エンジンの開発を促す要因となっております。さらに、新素材、AI、IoT、アディティブ・マニュファクチャリングなどの技術革新が加速し、開発サイクルが短縮され、性能向上が進むことで、市場全体の活性化に繋がっております。

将来展望として、航空宇宙推進システムはさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、持続可能性の追求でございます。具体的には、SAF(Sustainable Aviation Fuel)と呼ばれるバイオ燃料や合成燃料への対応、さらには液体水素やアンモニアなどを燃料とする航空機・ロケットエンジンの開発が加速するでしょう。これにより、航空宇宙分野の脱炭素化が大きく進展すると見込まれます。また、小型航空機や都市型航空モビリティ(UAM)向けには、電動化やハイブリッド化された推進システムの開発が進み、将来的には大型航空機への適用も視野に入っております。

超音速・極超音速飛行の分野では、民間超音速旅客機や極超音速兵器・輸送機の実用化に向けたラムジェット/スクラムジェットエンジンの研究開発が継続されます。

宇宙輸送の革新も重要なテーマです。SpaceXのFalcon 9に代表される再利用型ロケット技術の普及は、打ち上げコストを大幅に削減し、宇宙へのアクセスをより身近なものにするでしょう。また、軌道上サービス、宇宙デブリ除去、深宇宙探査のための高効率電気推進や核推進などの実用化も進むと予想されます。月や火星での長期滞在や資源利用に向けた推進技術の開発も不可欠です。

さらに、AIとデジタル技術の活用は、エンジン設計、製造、運用、保守のあらゆる段階で効率化と安全性向上をもたらします。リアルタイムデータ解析による予知保全や、AIによる最適な飛行経路・エンジン制御の提案などが実現されるでしょう。新素材の導入も引き続き進められ、さらなる軽量化、高耐熱化、高効率化を目指した革新的な素材が推進システムの性能を飛躍的に向上させると期待されております。これらの技術革新は、航空宇宙分野の未来を大きく変革する可能性を秘めております。