航空宇宙TIC市場規模・シェア分析 – 成長トレンド・展望 (2025-2030年)

航空宇宙試験・検査・認証市場レポートは、サービス種類(試験サービス、検査サービス、認証サービス)、調達タイプ(社内および外部委託)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙TIC(試験、検査、認証)市場の概要

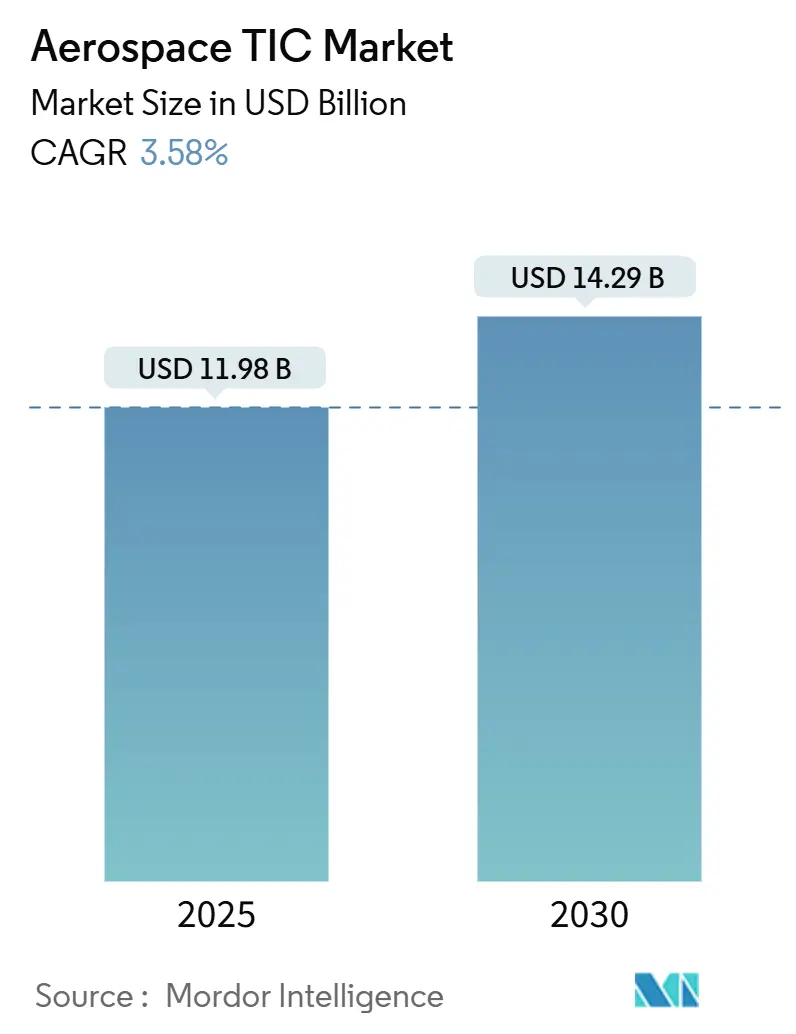

航空宇宙TIC市場は、2025年には119.8億米ドル、2030年には142.9億米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は3.58%と堅調な伸びが見込まれています。この成長は、厳格化する国際規制、新技術プログラムの導入、およびサプライチェーンのグローバル化が、第三者検証サービスへの支出を継続的に支えていることを反映しています。特に、AS9100DやISO 21384といった更新された基準がより詳細な監査証跡を要求しているため、メーカーは認定プロバイダーとの連携を強化せざるを得ない状況です。

市場はサービスタイプ(試験サービス、検査サービス、認証サービス)、調達タイプ(インハウス、アウトソース)、および地理的区分(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。市場規模は金額(米ドル)で提供されています。

主要な市場動向と洞察

市場を牽引する要因

1. AS9100およびISO 21384基準の厳格な更新(CAGRへの影響:+0.8%)

規制当局は、リスクベース思考、偽造部品の回避、構成管理がサプライチェーンのあらゆる階層で文書化されることを求めています。これにより、試験スケジュールが長期化し、より多くの製品ファミリーが第三者監査の対象となっています。かつてはISO 9001プログラムに依存していたティア2およびティア3サプライヤーも、主要OEMとの承認ベンダーとしての地位を維持するために、品質システムをアップグレードし、認定ラボを雇用する必要に迫られています。宇宙船部品に関するISO 21384との二重コンプライアンスは、軌道環境でのトレーサビリティと安全性分析が求められるため、さらなる複雑さを加えています。グローバルサプライチェーンの統合に伴い、アジア太平洋地域の企業も輸出契約を獲得するために同じ仕様での検証を求めるようになり、国境を越えた認証機関への需要が高まっています。これらの更新は、定期的な監査サイクルを生産マイルストーンに組み込むことで、中期的に全体のCAGRに0.8パーセントポイント寄与すると見込まれています。

2. ティア2サプライヤーにおけるアウトソーシングの急増(CAGRへの影響:+0.6%)

再利用型ロケット、小型衛星コンステレーション、極超音速コンセプトは、10年前には考えられなかったような特殊な試験要件の急増を促しています。複数回の打ち上げ・再突入サイクルにおける疲労寿命評価、急速な分離イベントにおける衝撃荷重試験、マッハ5以上の高温合金の認定には、資本集約的なインフラが必要です。Hermeusが設立した5000万米ドルのHEATセンターのような施設は、限られた政府の風洞能力を民間投資が補完していることを示しています。複数の顧客間でこれらの資産を共有できる第三者TICスペシャリストは、試験あたりのコストを削減し、ハードウェアの反復を加速させます。同時に、宇宙港運営者は環境影響調査や地上支援検査を必要とし、隣接する収益源を生み出しています。これらを合わせると、新規参入企業が自社ラボを建設するのではなく検証サービスを購入することで、商業宇宙プログラムは市場成長に0.5パーセントポイント貢献しています。

3. 商業宇宙打ち上げのブーム(CAGRへの影響:+0.5%)

航空会社やMRO(整備・修理・オーバーホール)プロバイダーは、定時チェックからビッグデータモデルに基づくヘルスインデックスベースの介入へと移行しています。エンジン、作動システム、アビオニクスに組み込まれたセンサーは、振動、温度、オイルデブリの測定値を継続的にクラウドプラットフォームに供給します。これらのプラットフォームが耐空性判断をサポートするためには、そのアルゴリズム、サイバーセキュリティ層、データパイプラインが認定機関によって検証される必要があります。TICプロバイダーは現在、センサーフリートの校正、デジタルツインの認証、分析コードの検証を行い、ハードウェア検査からデータ品質保証へとその役割を拡大しています。このモデルを採用する航空会社は、計画外のダウンタイムを削減し、導入をためらっていた企業を巻き込むための実証ポイントを生み出しています。長期的には、新しいフリートの導入ごとにIoTデバイスの設置数が増加するため、デジタルメンテナンスの波は市場CAGRに0.4パーセントポイント寄与すると見込まれています。

4. 予測保全分析の急速な採用(CAGRへの影響:+0.4%)

都市型エアタクシープログラムは、FAA Part 23およびEASA Special Condition VTOLの下で新たな規則制定を促しています。バッテリー、高電圧ハーネス、分散型電動推進ユニット、新しい騒音コンターはすべて、専門的な試験プロトコルを必要とします。第三者プロバイダーは、電磁両立性チャンバー、バッテリー虐待試験装置、マルチローター空力に最適化された低速風洞を開発しています。また、eVTOL OEMが米国、欧州、アジア太平洋地域で同時承認を目指しているため、スタートアップ企業を多国間申請書類作成で支援しています。サービスは機体を超えて、垂直離着陸場インフラ監査や航空交通管理シミュレーションにまで拡大しており、総支出額を広げています。この追加的な作業負荷は、中期的に市場全体の成長を0.3パーセントポイント押し上げると見込まれています。

5. 先進航空モビリティ(eVTOL)認証需要(CAGRへの影響:+0.3%)

持続可能性を重視した複合材料の非破壊検査(NDT)需要は、複合材料構造の航空機への採用拡大と、環境規制の強化によって高まっています。複合材料は金属に比べて検査が複雑であり、新しいNDT技術や専門知識が求められます。特に欧州や北米では、環境性能に関する規制が厳しく、航空機のライフサイクル全体における環境負荷低減が重視されています。これにより、複合材料の製造から運用、廃棄に至るまでの各段階で、より厳格な検査と認証が不可欠となっています。この傾向は、長期的に市場CAGRに0.2パーセントポイント寄与すると見込まれています。

市場を阻害する要因

1. 有資格TICエンジニアの不足(CAGRへの影響:-0.7%)

航空宇宙TICエンジニアの平均年齢は50歳を超えており、退職率が大学からの供給を上回っています。複合材料NDT、極超音速空力、宇宙対応電子機器など、スキル習得に10年かかる分野では特に不足が深刻です。雇用主は、労働コストを押し上げ、プロジェクトの待ち時間を長期化させる入札競争に直面しており、特に規制当局が特定の認定を持つ検査官を義務付けている場合には顕著です。この人材ギャップは、経験豊富な実務家が従来の業務に追われているため、新しいデジタル保証分野への移行も遅らせています。長期的に見ると、大規模な研修イニシアチブが実現しない限り、不十分な人員がCAGRから0.7パーセントポイントを差し引くことになります。

2. 極超音速試験施設の高コスト(CAGRへの影響:-0.4%)

マッハ5以上の風洞、高エンタルピーヒーター、診断スイートをターンキーで構築するには、容易に1億米ドルを超える費用がかかり、これをクリアできる商業ラボはほとんどありません。現存する数少ない施設はほぼフル稼働しており、防衛大手やスタートアップ企業は数年前から予約を入れざるを得ない状況です。これらのボトルネックは、技術の成熟を遅らせ、そのような投資を正当化できないTIC企業にとっての収益を先送りします。官民共同事業が今世紀後半に資金を解放する可能性はありますが、現在の不足は、試験の待ち時間がプログラムスケジュールを遅らせるため、市場CAGRから0.4パーセントポイントを削減しています。

3. サプライチェーンの混乱によるサンプルの遅延(CAGRへの影響:-0.3%)

世界的なサプライチェーンの混乱は、試験サンプルの輸送遅延を引き起こし、TICサービスの提供に影響を与えています。特にアジア太平洋地域のサプライチェーンに集中しており、部品や材料の供給が不安定になることで、試験スケジュールがずれ込み、プロジェクト全体の遅延につながっています。この遅延は、短期的に市場CAGRから0.3パーセントポイントを差し引く要因となっています。

4. UAV規制承認の断片化(CAGRへの影響:-0.2%)

無人航空機(UAV)に関する規制承認は、地域によって大きく異なり、断片化しています。これにより、UAV関連のTICサービスプロバイダーは、複数の異なる規制要件に対応する必要があり、コストと時間がかかります。この規制の複雑さと不統一は、UAV市場の成長を阻害し、中期的に市場CAGRから0.2パーセントポイントを差し引く要因となっています。

セグメント分析

* サービスタイプ別:試験サービスが引き続き支出を牽引

2024年の収益の62.5%を試験サービスが占めており、材料、サブシステム、および車両全体の統合における飛行安全保証の基礎的な役割を強調しています。複合材料構造、積層造形部品、高エネルギーバッテリーが反復的な破壊・非破壊評価を必要とするため、試験市場は着実に成長すると予測されています。認証サービスは規模は小さいものの、eVTOL航空機、再利用型ロケット、水素燃焼器などの新興プラットフォームが、規制に関する専門知識を重視する未開拓の承認経路を辿る必要があるため、4.1%のCAGRで成長しています。検査サービスは、大規模な運用中のフリートに引き続きサービスを提供していますが、予測分析が反復的なラインチェックを削減するため、成長は緩やかになっています。

メーカーは、検証とコンプライアンス報告の両方を単一のデータセットでサポートするために、試験データ管理とモデルベースエンジニアリングを組み合わせる傾向を強めています。デジタルトレーサビリティを日常的な物理試験に統合するTICプロバイダーは、顧客が構成変更をより効率的に管理するのを支援し、複数年プログラムにおける顧客の定着を強化しています。同時に、サイバーセキュリティ検証と電磁両立性キャンペーンが試験メニューを拡大し、プロバイダーはアビオニクスおよびソフトウェア分野へとさらに進出しています。予測期間中、新しい推進技術や自律技術が新たな規制領域を導入し、アドバイザリーサービスがラボの稼働時間を上回るため、セグメント構成は徐々に認証へと傾くと見込まれています。

* 調達タイプ別:アウトソーシングがグローバルラボネットワークを中心に統合

2024年にはアウトソーシングが収益の62.9%を占め、OEMやティア1インテグレーターが設計と最終組み立てに資本配分を合理化していることを反映しています。プラットフォームの多様化と規制の複雑化が進むにつれて、アウトソーシングに起因する航空宇宙TIC市場規模は3.8%のCAGRで増加すると予想されています。ハイブリッドな作業範囲が出現しており、OEMは独自の推進試験設備を社内に保持しつつ、標準化された材料試験や多国籍認証パッケージを外部委託しています。アウトソーシングは、TICプロバイダーが新しい工場の近くに認定サイトを設立し、試験サンプルの輸送時間を短縮することで、地域的なオフセット要件もサポートしています。

残存する社内試験部門では、自動化とロボット工学がワークフローを再構築しています。しかし、これらの投資でさえ、第三者スペシャリストが提供する規模の経済や多分野にわたる人員配置には匹敵しません。Element Materials TechnologyがISS Inspection Servicesを買収したような最近のM&Aの動きは、プロバイダーがプログラム全体のフェーズで独占契約を獲得するために、その専門知識をどのように拡大しているかを示しています。デジタル認定が普及するにつれて、物理試験と並行してソフトウェア認証を追加できるアウトソーシングパートナーは競争優位性を獲得し、このモデルの成長を強化しています。

地理的分析

* アジア太平洋地域

2024年には世界の収益の42.1%を占め、2030年までの4.3%のCAGRにより、航空宇宙TIC市場の最前線に位置しています。中国のナローボディジェットプログラム、インドの防衛生産自給自足への推進、東南アジアの複合材料部品クラスターはすべて、現地当局と輸出顧客の両方を満足させるための安定した試験フローを必要としています。組立ラインを現地化する多国籍OEMは、二重登録コンプライアンスを必要とし、地域ラボでの並行認証プロジェクトを推進しています。北京語やヒンディー語を話す監査員を持つプロバイダーは、より迅速な対応が可能であり、長期的なフレームワーク契約を獲得する上で優位に立っています。

* 北米

先進的な推進システム、商業宇宙飛行、自律性試験の基準点であり続けています。この地域の確立された規制当局と産業界のエコシステムは、厳格な適合性評価を要求しています。SpaceXがStarshipの再利用部品を認定する場合や、eVTOLスタートアップがG-1発行文書を提出する場合、認定機関は地上および飛行試験がFAAのガイダンスに準拠していることを証明する必要があります。極超音速防衛プログラムは、機密試験環境への需要をさらに高め、既存の政府風洞を拡大するための官民パートナーシップを促しています。

* 欧州

欧州の航空宇宙部門は、環境性能を重視する調和されたEASA規制に依存しています。持続可能な航空燃料の評価、粒子状物質の指標化、低騒音アプローチプロファイルは、従来の構造およびシステム認証に加えて補足的な試験キャンペーンを追加しています。ドイツは、エアバス、プレミアムエアロテック、および複数のEU加盟国にまたがるサプライベースにサービスを提供する認定ラボの密集したネットワークを擁しています。ブレグジットは、EASAと英国CAAの間で追加の二重承認ステップを導入し、検証作業量をわずかに増加させ、国境を越えたTIC専門知識の価値を強化しています。

競争環境

航空宇宙TIC市場は中程度の集中度を示しており、SGS、Bureau Veritas、Intertekが、多大陸にわたるラボ拠点とFAA、EASA、NADCAPの範囲をカバーする認定ポートフォリオにより、トップティアを占めています。Element、TÜV Rheinland、Applus+などの中堅企業は、複合材料NDT、バッテリー虐待試験、アビオニクス電磁両立性などの高成長ニッチ分野に特化しています。統合は活発であり、IntertekによるBase Metallurgical Laboratoriesの2025年の買収は、航空宇宙合金における北米の材料分野での存在感を拡大しました。

デジタル保証能力は必須条件となりつつあります。企業は現在、航空機の30年間のサービスライフにわたるマスターサービス契約を確保するために、データ分析検証、モデルベース認証、サイバーセキュリティ監査を従来のラボ作業と並行して組み込んでいます。特に極超音速または極低温試験など、プロバイダーが施設を十分に迅速に構築できない場合、政府機関と合弁事業を形成したり、長期的なスロット共有契約を結んだりしています。競争上の差別化は人材パイプラインにも現れており、大学院生研修プログラムを実施している企業は、より迅速に能力を拡大し、最低経験時間に関する規制当局の要求を満たすことができます。

ホワイトスペースの機会は、都市型航空モビリティプログラム、水素推進、ハイブリッド電気地域航空機周辺に集中しています。これらの分野の規制枠組みはまだ固まりつつあるため、ガイダンス資料を形成できる先行企業は、価格決定力とOEMとの深い戦略的提携を享受できます。同時に、状態ベース監視を契約する整備・修理・オーバーホール組織は、AIバイアス検出とデータガバナンス監査に精通したTICパートナーを求めており、ラボ中心の競争から統合されたデジタル・物理サービスバンドルへの移行を示唆しています。

主要企業

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* TÜV SÜD AG

* TÜV Rheinland AG

最近の業界動向

* 2025年9月: Bureau Veritasは、認証部門で10.9%のオーガニック成長を記録し、その要因としてAS9100Dを採用する航空宇宙プログラムと商業宇宙活動の増加を挙げています。

* 2025年7月: Safranは、メキシコ工場を拡張するために8000万米ドルを投じ、北米顧客の納期を短縮するためのオンサイトラボを設置する予定です。

* 2025年6月: Aurora Flight Sciencesは、飛行試験センターを拡大するために4380万米ドルの契約を獲得し、eVTOLおよび自律性試験ベイを追加します。

* 2025年5月: Woodwardは、燃料システムおよび飛行制御ユニットに対応する高度な部品試験セルを備えた新しいMROサイトに5500万米ドルを割り当てました。

本レポートは、航空宇宙分野における試験(Testing)、検査(Inspection)、認証(Certification)サービス(TICサービス)市場の詳細な分析を提供しています。研究の前提条件、市場定義、調査範囲、および採用された調査方法論が明確にされています。

エグゼクティブサマリーおよび主要な調査結果によると、航空宇宙TIC市場は2025年に119.8億米ドルの規模に達すると予測されています。2025年から2030年にかけて、市場全体の収益は年平均成長率(CAGR)3.58%で成長すると見込まれています。地域別では、アジア太平洋地域が世界の収益の42.1%を占め、最も高い4.3%のCAGRで成長する主要な地域となっています。サービスタイプ別では、eVTOL航空機や再利用型打ち上げロケットといった新技術が新たな規制承認を必要とするため、認証サービスが4.1%のCAGRで最も速く成長しています。市場が直面する最大の課題は、認定された技術者の不足であり、これが人件費の高騰とプロジェクトリードタイムの延長を引き起こし、市場成長率を推定0.7パーセンテージポイント押し下げるとされています。

市場の成長を牽引する主な要因としては、AS9100およびISO 21384規格の厳格な更新、ティア2サプライヤー間でのアウトソーシングの急増、商業宇宙打ち上げの活況、予測保守分析の迅速な採用、先進航空モビリティ(eVTOL)の認証需要、持続可能性を重視した複合材料の非破壊検査(NDT)需要が挙げられます。

一方、市場の成長を阻害する要因としては、資格のあるTIC技術者の不足、極超音速試験施設の高コスト、サプライチェーンの混乱によるサンプル遅延、無人航空機(UAV)の規制承認の断片化が指摘されています。

市場環境の分析では、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測は、以下のセグメントにわたって提供されています。

* サービスタイプ別: 試験サービス、検査サービス、認証サービス。

* 調達タイプ別: 自社内(In-house)、外部委託(Outsourced)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他アジア太平洋)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他中東;アフリカ:南アフリカ、ナイジェリア、その他アフリカ)。これらの地域ごとの詳細な分析が含まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。また、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、DEKRA SE、TÜV Rheinland AG、TÜV NORD GROUP、Lloyd’s Register Group Ltd、Applus Services SA、DNV AS、Element Materials Technology、National Technical Systems Inc、MISTRAS Group Inc、UL LLC、CSA Groupなど、多数の主要ベンダーのプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)が掲載されています。

市場機会と将来の展望に関するセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価が行われています。レポートのスコープは、サービスタイプ、調達タイプ、および広範な地理的区分によって詳細に定義されており、包括的な市場理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AS9100およびISO 21384規格の厳格な更新

- 4.2.2 ティア2サプライヤー間でのアウトソーシングの急増

- 4.2.3 商業宇宙打ち上げの活況

- 4.2.4 予測保全分析の急速な導入

- 4.2.5 先進航空モビリティ(eVTOL)認証の需要

- 4.2.6 持続可能性を重視した複合材料NDTの需要

- 4.3 市場の阻害要因

- 4.3.1 資格のあるTICエンジニアの不足

- 4.3.2 極超音速試験施設の高コスト

- 4.3.3 サプライチェーンの混乱によるサンプルの遅延

- 4.3.4 断片的なUAV規制承認

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

- 5.2 調達タイプ別

- 5.2.1 自社

- 5.2.2 外部委託

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 DEKRA SE

- 6.4.6 TÜV Rheinland AG

- 6.4.7 TÜV NORD GROUP

- 6.4.8 Lloyd’s Register Group Ltd

- 6.4.9 Applus Services SA (Applus+ Labs)

- 6.4.10 DNV AS

- 6.4.11 Element Materials Technology

- 6.4.12 National Technical Systems Inc

- 6.4.13 MISTRAS Group Inc

- 6.4.14 UL LLC

- 6.4.15 CSA Group

- 6.4.16 MET Laboratories Inc

- 6.4.17 Exova Group Ltd (Element)

- 6.4.18 Aviation Technical Services Inc

- 6.4.19 AeroTEC LLC

- 6.4.20 Wichita Testing Laboratory Inc

- 6.4.21 Satys Testing Services

- 6.4.22 Airborne Test and Equipment Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「航空宇宙TIC」とは、航空機、宇宙船、人工衛星、ロケット、およびそれらの構成部品やシステムが、安全性、信頼性、性能、および規制要件を満たしていることを確認するために行われる「試験(Testing)」、「検査(Inspection)」、「認証(Certification)」の総称です。TICは、製品の設計段階から製造、運用、保守に至るまでのライフサイクル全体にわたって不可欠なプロセスであり、航空宇宙産業の厳格な品質と安全基準を維持するために極めて重要な役割を担っています。この分野は、高度な技術と専門知識を要し、独立した第三者機関によって提供されることが一般的です。

航空宇宙TICの「試験」には、多岐にわたる種類があります。例えば、材料試験では、金属、複合材料、セラミックスなどの強度、疲労特性、耐熱性、耐食性などを評価します。環境試験では、高温、低温、振動、衝撃、湿度、真空、放射線といった実際の運用環境を模擬し、製品がこれらの過酷な条件に耐えうるかを確認します。機能試験では、アビオニクス、油圧システム、電気系統、推進システムなどが設計通りに機能するかを検証します。非破壊検査(NDT)も重要な試験の一つで、超音波探傷、X線検査、渦電流探傷、浸透探傷、磁粉探傷などを用いて、材料内部の欠陥や損傷を製品を破壊することなく検出します。これらの試験は、製品の信頼性と安全性を科学的に裏付けるために不可欠です。

「検査」は、製品やシステムの品質が規格や要件に適合しているかを視覚的、または測定器を用いて確認するプロセスです。製造工程における品質管理検査、部品の寸法検査、溶接部の外観検査、組み立て後の機能確認検査などが含まれます。また、航空機の定期点検や整備における構造健全性検査、エンジンや着陸装置の摩耗・損傷検査なども重要な検査活動です。これらの検査は、潜在的な不具合を早期に発見し、重大な事故を未然に防ぐために実施されます。

「認証」は、製品、プロセス、システム、または個人が特定の規格や規制要件に適合していることを、独立した第三者機関が公式に確認し、証明するプロセスです。航空機やその主要部品の型式証明、製造事業者の品質マネジメントシステム(例:JIS Q 9100/AS9100)認証、整備士や検査員の技能認証などがこれに該当します。認証は、製品が市場に投入されるための法的要件を満たしていることを保証し、顧客や規制当局からの信頼を得る上で不可欠です。

航空宇宙TICを支える関連技術は日々進化しています。非破壊検査の分野では、フェーズドアレイ超音波探傷やデジタルX線画像処理、赤外線サーモグラフィ、テラヘルツ波イメージングなど、より高精度で効率的な技術が導入されています。材料科学の進歩に伴い、複合材料や積層造形(3Dプリンティング)された部品の特性評価技術も発展しています。また、IoT(モノのインターネット)やAI(人工知能)、ビッグデータ解析の活用により、試験データの自動収集・解析、予知保全、デジタルツインによる仮想試験・シミュレーションなどが可能になり、TICプロセスの効率化と高度化が進んでいます。ロボット技術を用いた自動検査システムも、人手による検査の限界を克服し、品質の均一性を高める上で期待されています。

市場背景として、航空宇宙産業は、極めて高い安全性と信頼性が求められる特殊な分野です。世界的な航空需要の増加、宇宙開発競争の激化、そして新たな技術(例:電動航空機、超音速旅客機、再利用型ロケット、小型衛星コンステレーション)の登場により、航空宇宙TICの需要は拡大の一途を辿っています。特に、複雑化するシステム、多様化する材料、グローバル化するサプライチェーンに対応するためには、国際的に通用する厳格な試験・検査・認証プロセスが不可欠です。また、各国政府や国際機関による規制強化も、TIC市場の成長を後押ししています。環境負荷低減への意識の高まりから、持続可能な航空燃料(SAF)や電動推進システムの認証など、新たなTICニーズも生まれています。

将来の展望として、航空宇宙TICは、さらなるデジタル化と自動化が進むと予想されます。AIを活用した画像認識による欠陥検出、ロボットによる自動検査、ブロックチェーン技術を用いた試験・認証データのトレーサビリティ確保などが実用化されるでしょう。また、積層造形技術の普及に伴い、その品質保証や認証に関する新たな標準や手法が確立される必要があります。サイバーセキュリティの重要性が増す中で、航空宇宙システムのソフトウェアやネットワークに対するセキュリティ認証も重要な分野となるでしょう。さらに、宇宙ゴミ問題への対応や、月・火星探査といった深宇宙活動の拡大に伴い、宇宙環境における材料の耐久性評価や、宇宙船の安全性認証など、新たなTIC領域が生まれる可能性もあります。グローバルな協力体制のもと、国際的な標準化と規制の調和が進むことで、より効率的で信頼性の高い航空宇宙TICが実現されることが期待されます。