航空宇宙試験市場:市場規模・シェア分析-成長動向と予測 (2025-2030年)

航空宇宙試験市場レポートは、サービスタイプ(非破壊検査、環境・気候試験など)、試験対象コンポーネント(機体、アビオニクス・電気システムなど)、試験方法(物理試験、仮想/デジタルツイン試験)、エンドユーザー(OEM、MROなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙試験市場の概要

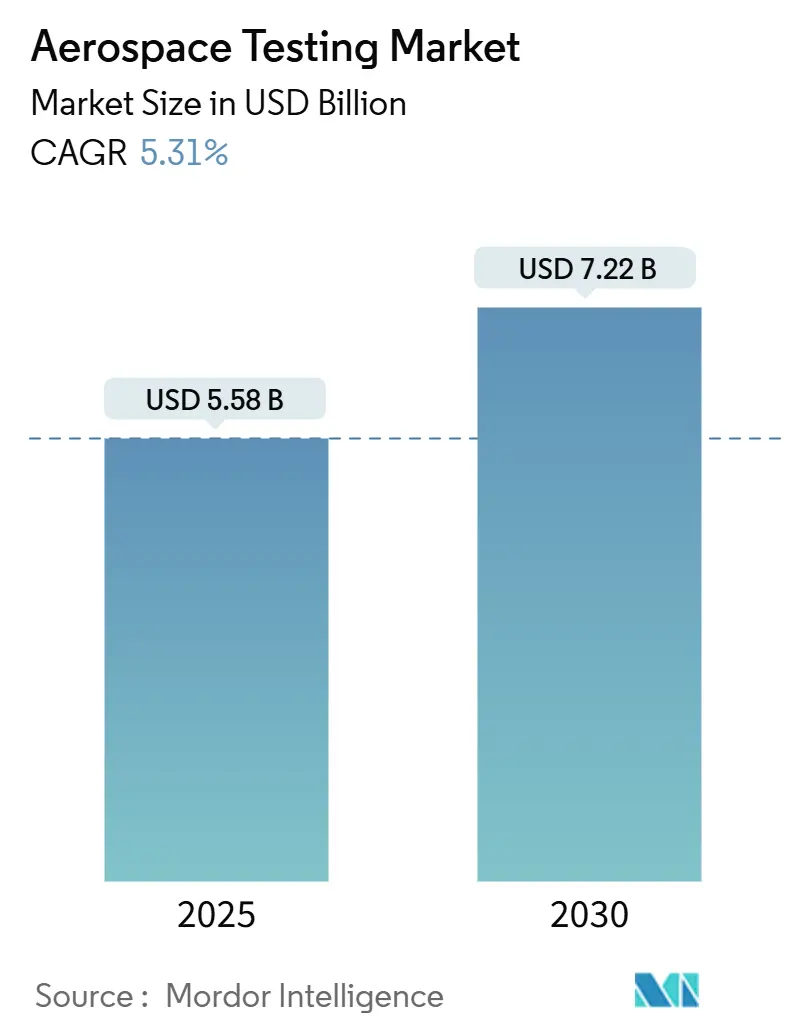

航空宇宙試験市場は、2024年の53億米ドルから2030年には72.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.31%で成長する見込みです。この成長は、先進複合材料、衛星メガコンステレーションのハードウェア、低排出推進システム、自律飛行システムの検証に対する業界のニーズを反映しています。安全規制当局が粒子状物質に関する規則を厳格化し、OEMが知的財産を保護しつつ開発サイクルを短縮しようとする中で、需要は高まっています。デジタルツインの採用、eVTOLプロトタイプへのベンチャー資金の増加、極超音速車両への防衛支出も、民間および軍事プログラム全体で着実な成長を後押ししています。ニッチな専門知識と費用対効果を兼ね備えた中規模の独立系試験機関が勢いを増していますが、AS9100ネットワークを通じて、大規模な認証機関が依然として世界の枠組みを支配しています。市場の集中度は中程度です。

主要な市場データ(2025-2030年予測)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 55.8億米ドル

* 市場規模(2030年): 72.2億米ドル

* 成長率(2025年~2030年): 5.31% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: SGS SA、Element Materials Technology、Intertek Group plc、Bureau Veritas SA、Applus+ Laboratoriesなどが挙げられます。

主要なレポートのポイント

* サービスタイプ別: 非破壊検査(NDT)が2024年に31.5%の市場シェアを占め、最大でした。ソフトウェアおよびシミュレーションベースの試験は、2030年まで5.3%の最速CAGRを記録すると予測されています。

* 試験対象コンポーネント別: 機体試験が2024年に38.2%の市場規模を占め、最大でした。材料および複合材料は、2030年まで4.8%の最高のCAGRを記録すると予想されています。

* 試験方法別: 物理試験が2024年に62.1%の市場シェアを維持しました。仮想/デジタルツイン試験は、予測期間中に4.9%のCAGRで拡大するでしょう。

* エンドユーザー別: OEMが2024年に54.5%の市場シェアを占めました。一方、独立系試験機関および認証機関は、2030年まで5.4%のCAGRで成長すると予想されています。

* 地域別: 北米が2024年に39.6%の市場シェアを占め、最大でした。アジア太平洋地域は、2025年から2030年の間に5.90%のCAGRを記録する見込みです。

世界の航空宇宙試験市場のトレンドと洞察

市場の推進要因

* 複合材料の採用加速によるNDT需要の増加(CAGRへの影響: +1.2%): ボーイング787やエアバスA350などの機体構造の50%以上を先進複合材料が占めるようになり、従来の金属検査方法を超えた検査が必要とされています。超音波、赤外線、テラヘルツなどの高度な技術が、目視検査では見逃される表面下の欠陥を検出し、安全マージンを維持しています。AIを活用した分析は、欠陥の特性評価をリアルタイムで洗練させ、規制当局が複合材料固有のプロトコルに関するAS9100条項を厳格化しているにもかかわらず、認証サイクルを短縮しています。極低温および高温負荷の下で複合材料のクーポンを認定できる試験機関は、打ち上げロケットのインテグレーターやeVTOL開発者から高額な契約を獲得しています。これにより、北米とヨーロッパ全体で認定された人員と自動スキャナーに対する堅調な需要が生まれています。

* 衛星メガコンステレーションの急速な立ち上げ(CAGRへの影響: +0.8%): 7,000機以上のStarlink衛星が運用されており、AmazonのKuiperは2029年までに3,236機を目指しており、振動、熱真空、放射線試験が必要な宇宙対応コンポーネントが試験機関に殺到しています。同時バッチ認定は容量を圧迫し、環境チャンバーの待ち時間が数ヶ月に及び、価格が高騰しています。Starlinkが50,000回以上の回避行動を記録した衝突回避義務により、信頼性が最重要視され、試験の遅延に対する許容度が低くなっています。フロリダ、テキサス、スコットランドに新しい施設を追加するプロバイダーは、コンステレーションオペレーターが並行して打ち上げを進める中で、先行者利益を得ています。日本やインドの国内機関がLEOブロードバンドプロジェクトを商業化するにつれて、アジア太平洋地域の企業も競争に加わっています。

* ICAOおよびFAAの持続可能性/NOx規則の厳格化(CAGRへの影響: +0.7%): FAAは2024年5月に非揮発性粒子状物質の制限を成文化し、1970年代から変更されていなかった基準を更新しました。エンジンOEMは2028年に最終期限を迎える段階的なコンプライアンス期限に直面しており、排気サンプリング装置、レーザー誘起白熱センサー、認定校正に対する需要が急増しています。ヨーロッパとカナダはICAOを通じて連携し、世界的な調和を義務付け、小規模なジェット機メーカーに排出ガス検証のアウトソーシングを促しています。FAAのASCENT研究プログラムは、持続可能な燃料に関する72のプロジェクトを支援しており、nvPM試験が2030年以降も構造的な収益源として維持されることを保証しています。

* デジタルツイン検証による物理試験サイクルの削減(CAGRへの影響: +0.6%): エアバスは、ユーロドローンなどのプログラム全体でデジタルツインがプロトタイプ構築を最大75%削減し、数百万ドルの工具費用を節約し、市場投入までの時間を短縮していると報告しています。ベルファストに新設された4,840万米ドルのデジタルツインセンターは、モデルベース認証に向けたヨーロッパの取り組みを支えています。シミュレーションの忠実度は、実際の飛行からの継続的なセンサーデータに依存しており、試験機関は高速データ取得と安全なクラウド分析を統合する必要があります。CFD、構造モデル、ハードウェアインザループを組み合わせることができるプロバイダーは、開発スケジュールが圧縮されたOEMにとって戦略的パートナーとして浮上しています。この取り決めは、ソフトウェアベンダーと試験機関の境界を曖昧にし、仮想と物理の両方の専門知識を収益化するハイブリッドサービスを提供しています。

* 主要国における極超音速飛行プログラム(CAGRへの影響: +0.5%)

* eVTOLプロトタイプへの民間資金の急増(CAGRへの影響: +0.4%)

市場の抑制要因

* 環境チャンバーおよび無響室の高額な設備投資(CAGRへの影響: -0.9%): オランダ航空宇宙センターの最近の設備投資が示すように、航空音響スイートや熱真空チャンバーの建設には5,500万米ドル以上の費用がかかります。防火改修、エネルギー効率の高いHVAC、RFシールド構造により、小規模企業にとってはユニットエコノミクスが手の届かないものとなっています。その結果、資本力のある多国籍企業や国営機関のみが新しい施設に資金を供給でき、市場の力を集中させ、地域的なアクセスを制限しています。新興市場の試験機関は、これらの能力なしではティア1の契約を獲得するのに苦労し、認証サービスの世界的普及を遅らせ、北米やヨーロッパに輸送される部品の物流チェーンを長くしています。

* AS9100認定試験人材の不足(CAGRへの影響: -0.6%): 退職者と厳格化された能力規則により、業界は資格のある監査員と試験エンジニアが不足しています。これは、世界の飛行時間が記録的なレベルに回復し、大学が複合材料とアビオニクス研究所に投資している(カンザス州立大学は3,300万米ドルを確保)まさにその時に起こっていますが、研修生パイプラインは2027年まで成熟しません。この不足は、学際的なスキルセットを必要とする極超音速およびデジタルツインのニッチ分野に最も大きな影響を与えています。雇用主は年間12%の賃上げを行っていますが、人材の引き抜きが激化し、プロジェクトスケジュールが遅延しており、OEMはさらなる自動化と遠隔検査技術に傾倒しています。

* OEMと試験機関のパートナーシップにおけるデータ所有権の対立(CAGRへの影響: -0.4%):

* 特殊試験センサーのサプライチェーン遅延(CAGRへの影響: -0.3%):

セグメント分析

* サービスタイプ別: NDTの優位性とデジタル化の進展

非破壊検査(NDT)は、複合材料製機体のメンテナンスや老朽化した機体の義務化により、2024年に航空宇宙試験市場シェアの31.5%を維持しました。環境および気候試験は、オペレーターが北極および砂漠の極限環境向けにコンポーネントを認定したため、24.5%で続きました。EMI/EMC評価は18%、構造および負荷試験は14%を占めました。ソフトウェアおよびシミュレーションベースの試験は、現在12.5%に過ぎませんが、仮想検証の幅広い受け入れを示唆するように、5.3%のCAGRで上昇しています。

規制当局は依然としてひずみゲージ付き部品からの証拠を要求しているため、シーメンスのSTAR-CCM+がCFDソフトウェアを通じて75%の認証コスト削減を実証しているにもかかわらず、物理的な試験装置は依然として忙しく稼働しています。したがって、ハイブリッドワークフローが主流となっています。デジタルモデリングは故障範囲を絞り込み、その後、選択的なクーポン試験または実物大試験がコンプライアンスの証明を提供します。AI強化超音波とリアルタイムシミュレーションダッシュボードを組み合わせるプロバイダーは、両方の世界を収益化し、プログラムのリスクを軽減したい主要メーカーやティアサプライヤーとの長期契約を確保しています。

* 試験対象コンポーネント別: 機体強度とアビオニクスシステムの複雑性

軽量化が構造限界を押し上げたため、機体評価は2024年に航空宇宙試験市場規模の38.2%を占めました。推進システムは、GTFやSAF対応エンジンの展開を反映して22%で続きました。アビオニクスおよび電気機器は16%を占め、材料および複合材料は12%でしたが、上昇傾向にあります。

ハネウェルのAnthemのような統合型フライトデッキは、eVTOL機にフライバイワイヤーアーキテクチャを規制当局が承認する前に、厳格なEMI/EMC掃引試験を必要とします。一方、音響放出アレイは、加圧試験中に複合材料製胴体パネルを監視し、目視で確認できるはるか以前に微小亀裂の発生を検出します。構造、エンジン、アビオニクス全体のデータストリームを相関させることができる試験機関は、全体的な洞察を提供し、最終的な当局の審査を合理化するモジュール式認証パッケージに向けたOEMの動きをサポートしています。

* 試験方法別: デジタル化の進展にもかかわらず物理検証が継続

当局が最悪の負荷条件下での具体的な証拠を要求するため、物理試験は2024年に航空宇宙試験市場シェアの62.1%を依然として占めていました。デジタルツインシミュレーションは37.9%を占めましたが、モデルベースの定義が主流になるにつれて、4.9%のCAGRで成長するでしょう。

ハイブリッド体制が主流です。全身有限要素ツインがホットスポットのひずみを予測し、その後、ターゲットを絞ったクーポン引張試験が材料挙動を確認します。エアバスの内部データによると、ツイン駆動の試験削減により、リードタイムが8ヶ月短縮され、コンプライアンスは維持されています。その結果、プロバイダーはサーボ油圧リグと並行してHPCクラスターに投資し、ハードウェアとソフトウェアのスキルセットを融合させて、包括的な認定契約を獲得しています。

* エンドユーザー別: OEMの管理と独立系試験機関の効率性

OEMは、知的財産を保護し、反復を加速させる社内試験機関を反映して、2024年に航空宇宙試験市場シェアの54.5%を維持しました。独立系試験機関および認証機関は27%を占め、小規模メーカーが設備投資の大きいキャンペーンをアウトソーシングするため、5.4%の最速CAGRで成長しています。MROは、機体の維持と寿命延長をサポートすることで、残りの12.5%をカバーしました。

Elementの270拠点ネットワークは、緊急の衛星バッチ試験のために24時間体制のスループットを提供し、規模がいかに重要であるかを示しています。しかし、国防総省と主要メーカー間のデータ権利紛争は、第三者が認定を行う際の知的財産共有に関する緊張を浮き彫りにしています。成功している独立系試験機関は、暗号化されたデータプラットフォームとホワイトラベルの試験レポートを通じて差別化を図り、OEMの法務チームを安心させるとともに、政府の透明性条項を満たしています。

地域分析

* 北米(最大の市場): 確立されたOEMクラスター、NASAの助成金、極超音速R&Dに対する国防総省の69億米ドルを超える支出により、2024年に最大の地域航空宇宙試験市場シェアを占めました。HermeusはフロリダにHEAT施設を開設して推進試験のボトルネックを解消し、Kratosはインディアナ州にペイロードホールを着工し、熱真空およびRF試験の地域能力を増強しました。FAAのnvPM規則およびeVTOL基準におけるリーダーシップは、世界的な先例を設定し、すでに計装と認定を受けている米国の試験機関にプロジェクトを誘導しています。

* ヨーロッパ(第2位): EASA指令とESAの4,420万ユーロの打ち上げブースト(HyImpulseおよびIsar Aerospaceプログラムに資金提供)に支えられています。ドイツのElement Berlinサイトは2,650m²の回転および振動能力を追加し、英国はベルファストのデジタルツインセンターに4,840万米ドルを投資して、モデルベース試験サービスにおけるリーダーシップを確固たるものにしています。クランフィールドの8,700万米ドルの水素推進プログラムは、需要をさらに多様化させ、新しい燃料システムを認定するための極低温および燃焼試験機関を必要としています。

* アジア太平洋(最も急速に成長する地域): 中国、日本、韓国、インドが製造業と宇宙開発の野心を拡大しているため、最も急速に成長している地域です。JAXAとORIXの提携により、筑波の環境チャンバーが大量の衛星ワークフローに対応できるようアップグレードされました。インドの民間打ち上げ企業は、かつてヨーロッパへの輸送を余儀なくされていたリードタイムを短縮するため、振動およびEMIキャンペーンを現地で調達しています。新たにAS9100認定を受けた台湾の複合材料専門企業は、費用対効果の高い試験クーポンプログラムを求める海外企業を引き付けています。

* 中東(新興市場): UAEの火星探査機「ホープ」の成功と月探査計画には、クリーンルームでのペイロード試験が必要です。サウジアラビアの航空宇宙ロードマップは、新しい試験機関に数十億ドルの投資を割り当てています。地域の企業は、トレーニングと認定のためにヨーロッパの企業と提携しており、2030年までに分散型グローバル試験ネットワークの基盤を築いています。

競争環境

市場集中度は中程度です。SGS、Intertek、Bureau Veritas、Elementは、多分野にわたるキャンパスとAS9100ネットワークを通じて、世界的な能力を支えています。SGSによるApplied Technical Servicesの13億2,500万米ドルでの買収は、北米での事業範囲を拡大し、3年以内に3,000万米ドルのEBITDAシナジーを追加すると予測されています。IntertekはBase Met Labsの買収後、リスクベースの品質保証と冶金学的拡大に注力し、Bureau Veritasは航空宇宙認定のデジタルプラットフォームを活用してレポート配信を合理化しています。

技術差別化が進んでいます。プロバイダーは、AI駆動の欠陥認識、デジタルツイン共同シミュレーション、特殊な極超音速トンネルに投資しています。Elementの買収戦略は、テラヘルツNDTや積層造形クーポン試験を追加することで、社内R&Dを補完しています。一方、地域の専門企業はニッチ市場を開拓しています。Merfordの音響遮断専門知識はヨーロッパの航空音響チャンバーを支え、Hermeusはマッハ5エンジン向けの新しい高エンタルピー流を収益化しています。

参入障壁は、設備投資の規模、認定、データ整合性にあります。AS9100改訂Dは厳格な文書化を義務付けており、顧客は航空宇宙DFARS条項に準拠したサイバーセキュリティで保護されたポータルを要求しています。その結果、小規模な新規参入企業はフルサービスを目指すのではなく提携を追求し、大規模グループは大陸をまたがるエンドツーエンドのプログラムを獲得するために統合を進めています。

最近の業界動向

* 2025年7月: SGSは、北米における規制対象航空宇宙試験の範囲を強化するため、Applied Technical Servicesを13億2,500万米ドルで買収することに合意しました。

* 2025年5月: Vertical AerospaceとHoneywellは、VX4 eVTOLのAnthemフライトデッキとフライバイワイヤーシステムを10^-9の安全目標に向けて認定するための協力を拡大しました。

* 2025年4月: RTXのPratt & WhitneyとMTU Aero Enginesは、GTF MROパートナーシップを延長し、年間オーバーホール能力を600回のショップ訪問に引き上げました。

* 2025年3月: Kratosは、極超音速システム用の実物大環境チャンバーを備えた5,000万米ドルのインディアナペイロード統合施設の建設を開始しました。

このレポートは、世界の航空宇宙試験市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

市場概要と成長予測

世界の航空宇宙試験市場は、2024年に53億米ドルの規模に達し、2030年までには72.2億米ドルに成長すると予測されています。この成長は、航空宇宙産業における技術革新と厳格化する規制によって推進されています。

市場の主要な推進要因

市場の成長を加速させる主な要因は多岐にわたります。

* 複合材料の採用が加速しており、これにより非破壊検査(NDT)の需要が高まっています。

* 衛星メガコンステレーションの急速な立ち上げが進展しています。

* 国際民間航空機関(ICAO)および米国連邦航空局(FAA)による持続可能性および窒素酸化物(NOx)排出に関する規制が強化されています。特に、ICAOとFAAのnvPM(非揮発性粒子状物質)規制により、2028年までに新たな計測器とコンプライアンスが求められ、エンジンメーカーは追加の排気ガス試験を予約する動きが見られます。

* デジタルツイン検証技術の導入により、物理的な試験サイクルが効率的に削減されています。

* 主要国では極超音速飛行プログラムが活発に推進されています。

* eVTOL(電動垂直離着陸機)プロトタイプへの民間資本の流入が活発化しています。

* 無人航空機(UAV)は、物流および防衛分野での需要増加に伴い、2025年から2030年にかけて年平均成長率(CAGR)5.5%で最も急速に成長するプラットフォームセグメントと予測されています。

市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* 環境試験室および無響室の設置には高額な設備投資が必要です。

* AS9100認定を受けた試験人材の不足が深刻化しています。

* OEM(相手先ブランド製造業者)と試験ラボの提携において、データ所有権に関する対立が生じることがあります。

* 特殊な試験センサーのサプライチェーンに遅延が発生するリスクがあります。

サービスタイプ別の分析

試験サービスの中で、非破壊検査(NDT)が最も大きな支出を占めており、2024年の収益の31.5%を占めています。これは、複合材製機体の検査義務化に強く起因しています。その他の主要なサービスタイプには、環境・気候試験、構造・負荷試験、振動・音響試験、EMI/EMC試験、ソフトウェア・シミュレーションベース試験が含まれます。

試験対象コンポーネントと試験方法

試験対象となる主要なコンポーネントは、機体、アビオニクスおよび電気システム、推進システム、材料および複合材です。試験方法は、物理試験と仮想/デジタルツイン試験に大別されます。

エンドユーザーと地域分析

主要なエンドユーザーは、OEM、MRO(整備・修理・オーバーホール)企業、独立系試験ラボおよび認証機関です。地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカといった主要地域における市場動向が詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。SGS SA、Intertek Group plc、Bureau Veritas SA、Element Materials Technology、Applus+ Laboratories、TUV SUD、National Technical Systems (NTS)、Mistras Group, Inc.など、主要企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 複合材料の採用加速がNDT需要を高める

- 4.2.2 衛星メガコンステレーションの急速な立ち上げ

- 4.2.3 ICAOおよびFAAのより厳格な持続可能性/NOx規制

- 4.2.4 デジタルツイン検証による物理テストサイクルの削減

- 4.2.5 主要国における極超音速飛行プログラム

- 4.2.6 eVTOLプロトタイプへの民間資本の急増

-

4.3 市場抑制要因

- 4.3.1 環境試験室および無響室への高額な設備投資

- 4.3.2 AS9100認定試験人材の不足

- 4.3.3 OEMとラボの提携におけるデータ所有権の対立

- 4.3.4 特殊試験センサーのサプライチェーン遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 非破壊検査 (NDT)

- 5.1.2 環境・気候試験

- 5.1.3 構造・荷重試験

- 5.1.4 振動・音響試験

- 5.1.5 EMI / EMC試験

- 5.1.6 ソフトウェアおよびシミュレーションベースの試験

-

5.2 試験対象コンポーネント別

- 5.2.1 機体

- 5.2.2 アビオニクスおよび電気システム

- 5.2.3 推進システム

- 5.2.4 材料および複合材料

-

5.3 試験方法別

- 5.3.1 物理試験

- 5.3.2 バーチャル / デジタルツイン試験

-

5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 MRO

- 5.4.3 独立試験機関および認証機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Intertek Group plc

- 6.4.3 Bureau Veritas SA

- 6.4.4 Element Materials Technology

- 6.4.5 Applus+ Laboratories

- 6.4.6 TUV SUD

- 6.4.7 National Technical Systems (NTS)

- 6.4.8 Mistras Group, Inc.

- 6.4.9 Dayton T. Brown, Inc.

- 6.4.10 IABG mbH

- 6.4.11 Lockheed Martin Test Labs

- 6.4.12 Airbus Defence & Space Structural Test Centre

- 6.4.13 DNV

- 6.4.14 L3Harris Environmental Test Labs

- 6.4.15 Northrop Grumman Structural Testing Services

- 6.4.16 Honeywell International – Engineering Test Services

- 6.4.17 Dassault Aviation – Suresnes Test Center

- 6.4.18 Boeing Test & Evaluation

- 6.4.19 Rolls-Royce Testing & Development

- 6.4.20 Safran Engineering Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙試験は、航空機、宇宙船、人工衛星、ロケットといった航空宇宙システム、およびそれらを構成する各種コンポーネントが、設計段階で意図された性能、安全性、信頼性を確実に満たしているかを確認するための極めて重要なプロセスでございます。この試験は、開発の初期段階から製造、運用、そして保守に至るまで、製品のライフサイクル全体を通じて厳格に実施されます。航空宇宙分野の製品は、地球上での過酷な気象条件から、宇宙空間の極限的な真空、極低温、放射線といった環境下での機能維持が求められるため、その試験は非常に高度かつ多岐にわたる基準に基づいて行われるのが特徴でございます。

航空宇宙試験には、その目的と対象に応じて様々な種類がございます。まず、環境試験は、実際の運用環境を模擬し、システムがそれに耐えうるかを確認するものです。具体的には、極低温から極高温までの温度変化に晒す温度サイクル試験、宇宙空間の真空状態を再現する真空試験、ロケット打ち上げ時の激しい振動や着陸時の衝撃を再現する振動・衝撃試験、ロケットエンジンの騒音レベルを評価する音響試験、宇宙放射線への耐性を確認する放射線試験などが挙げられます。また、地上での保管や運用を想定した湿度試験や、海洋環境での腐食耐性を評価する塩水噴霧試験なども実施されます。次に、性能試験は、システムが設計通りの機能を発揮するかを検証するものです。これには、風洞を用いて揚力、抗力、安定性といった空力特性を評価する空力試験、エンジン推力や燃焼効率、燃料消費量などを測定する推進系試験、機体構造の強度や疲労寿命を確認する構造強度試験(静的強度試験、疲労試験、破壊試験など)、航法、通信、制御といったアビオニクスシステムの機能を確認するアビオニクス試験、そして飛行制御やミッション管理ソフトウェアの正確性を検証するソフトウェア試験などが含まれます。さらに、非破壊検査(NDT)は、製品を破壊することなく内部の欠陥や損傷を検出する技術であり、超音波探傷、X線検査、渦電流探傷、目視検査、浸透探傷などが広く用いられています。最終的には、実機による飛行特性や操縦性、システム統合の最終確認を行う飛行試験や、人工衛星が軌道上で設計通りの機能を発揮し、期待される寿命を全うできるかを確認する軌道上試験も不可欠でございます。

これらの試験は、航空宇宙製品の安全性と信頼性を確保する上で最も重要な役割を担っております。人命に関わる航空機や、莫大な投資を伴う宇宙ミッションにおいて、わずかな不具合も許されないため、徹底した試験が不可欠です。また、設計通りの性能が発揮されるかを検証し、各国の航空当局や国際機関が定める厳格な法規制や標準への適合を証明するためにも試験は必須でございます。開発の早期段階で不具合を発見し修正することで、手戻りによるコストや時間の増大を防ぎ、結果として製品開発全体の効率化にも寄与します。さらに、新技術や新素材の導入に際しては、その特性や耐久性を評価するための基盤となり、航空宇宙産業の技術革新を支える役割も果たしております。

航空宇宙試験を支える関連技術も多岐にわたります。シミュレーション技術は、物理的な試験の前に仮想空間で挙動を予測し、試験回数の削減や効率化に貢献します。計算流体力学(CFD)による空力解析や、有限要素法(FEM)を用いた構造解析、システムレベルでのモデルベース開発(MBD)などがその代表例です。高精度な計測技術も不可欠であり、温度、圧力、ひずみ、加速度などを正確に測定するセンサー、高速データ収集システム、画像解析やレーザー計測技術などが用いられます。試験設備技術としては、大型風洞、真空チャンバー、振動試験装置、無響室、電波暗室といった特殊な施設に加え、試験の自動化を可能にするロボット技術や制御システムが進化を続けております。また、複合材料、超合金、セラミックスといった先端材料の特性を評価する材料科学の知見も重要です。近年では、AI(人工知能)やデータ解析技術の活用が進み、膨大な試験データの自動解析、異常検知、将来の故障予測、さらには試験計画の最適化にも応用され始めております。

航空宇宙試験の市場背景は、世界的な航空宇宙産業の成長と密接に関連しております。民間航空機市場では、新興国における航空需要の増加やLCC(格安航空会社)の台頭により、新型機の開発や既存機の改良が活発に行われています。宇宙開発分野では、民間宇宙企業の参入、小型衛星コンステレーションの構築、月・火星探査といった新たなミッションの増加により、宇宙機の開発競争が激化しております。また、防衛費の増加に伴う新型航空機の開発や、燃費向上や排出ガス削減といった環境規制の強化も、試験需要を押し上げる要因となっています。さらに、UAM(Urban Air Mobility)やeVTOL(electric Vertical Take-Off and Landing)といった新たなモビリティ分野の台頭は、これまでにない試験技術や基準の確立を求めており、市場の拡大に拍車をかけています。一方で、試験コストの高騰や試験期間の長期化、高度化・複雑化するシステムへの対応、熟練技術者の不足、多様化するサプライチェーンへの対応といった課題も存在し、これらを克服するための技術革新が求められています。

将来の航空宇宙試験は、デジタル化とスマート化がさらに進展すると予測されます。デジタルツインの活用により、物理的な試験と仮想的なシミュレーションを連携させ、試験の効率化や仮想試験の精度向上が図られるでしょう。AIや機械学習は、試験データの高度な解析、異常の自動検知、故障予測、さらには試験計画の最適化に不可欠な技術となります。モデルベース開発(MBD)との連携も一層強化され、設計から試験、運用までを一貫したデジタルプロセスで管理する動きが加速するはずです。試験の自動化と省力化も重要なトレンドであり、ロボットによる試験作業の自動化や、遠隔監視・制御システムの導入が進むことで、安全性と効率性が向上します。また、UAM/eVTOL、超音速旅客機、ハイブリッド・電動航空機、水素航空機といった新たなモビリティや、宇宙デブリ対策、宇宙資源探査、宇宙太陽光発電など、新たな宇宙ミッションに対応するための試験技術の開発が急務となります。グローバルなサプライチェーンに対応するため、国際協力と標準化の推進も不可欠であり、共同研究開発による技術革新や国際標準の策定が加速するでしょう。持続可能性への意識の高まりから、環境負荷の低い試験方法の開発や、リサイクル可能な材料の評価技術も重要性を増していくと考えられます。航空宇宙試験は、未来の空と宇宙の安全と発展を支える、進化し続ける基盤技術として、その重要性を一層高めていくことと存じます。