エアロスタットシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エアロスタットシステム市場レポートは、製品タイプ(バルーン、飛行船、ハイブリッド)、用途(軍事ISR、国境・沿岸監視など)、クラス(小型、中型、大型)、エンドユーザー産業(民間、軍事)、推進システム(有動力、無動力)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

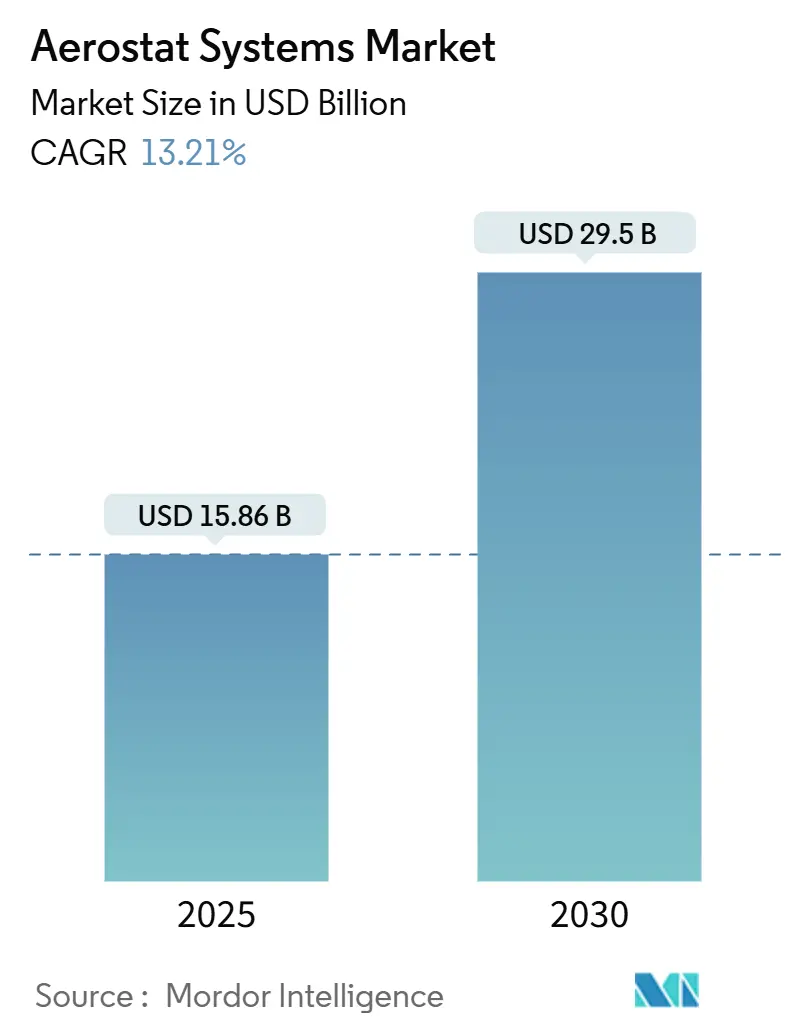

エアロスタットシステム市場は、2025年には158.6億米ドルに達し、2030年までに295.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.21%です。この市場の成長を牽引する主な要因は、持続的な監視、国境警備、および一時的な通信インフラストラクチャのためにテザー型プラットフォームへの依存が高まっていることです。例えば、米国南部の8つの国境サイトをカバーする1億7000万米ドルのテザー型エアロスタットレーダーシステム(TARS)契約のような政府調達プログラムは、この技術の価値提案と長期耐久性のある空中センサーへの予算コミットメントを裏付けています。

従来のバルーン設計は、燃料消費なしで30日間の耐久性を提供するため、引き続き市場を支配しています。一方、ハイブリッド型や動力型は、より重いペイロードと限定的な定点保持制御を提供することで牽引力を増しています。ヘリウム充填エアロスタットは、災害救援時の通信バックホールや地方での5Gパイロットプロジェクトにおいても役割を拡大しており、低コストで迅速に展開可能なカバレッジオプションを求める商業関係者を引き付けています。しかし、運用者はヘリウムの価格上昇、堅牢な気象リスク対策、およびテザー飛行を管理する航空交通規制の進化に対応する必要があります。

地域別では、北米が最大の市場であり、北米が最大の市場であり、防衛および国境警備における大規模な投資と、テザー型エアロスタット技術の早期導入により、市場を牽引しています。特に米国は、広大な国境監視と軍事用途での需要が高く、市場シェアの大部分を占めています。アジア太平洋地域は、中国とインドにおけるインフラ監視、災害管理、および通信ニーズの増加により、最も急速に成長している市場として浮上しています。欧州は、国境管理と公共安全アプリケーションへの投資により、安定した成長を遂げています。中東およびアフリカ地域も、石油・ガス施設の監視や安全保障の強化を目的とした導入が増加しています。

主要な市場プレーヤーには、Aerostar International, Inc.、Lockheed Martin Corporation、RT LTA Systems Ltd.、TCOM L.P.、Raven Industries, Inc.などが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、および地理的拡大を通じて競争力を維持しています。例えば、より長時間の飛行耐久性、より重いペイロード容量、および悪天候下での運用能力を備えた次世代エアロスタットの開発に注力しています。また、AIと機械学習を統合して、監視データの分析と運用効率を向上させる取り組みも進められています。

市場の将来は、技術の進化、特に自律飛行能力の向上と、よりエネルギー効率の高いペイロードの開発にかかっています。これにより、テザー型エアロスタットは、より多様なアプリケーションで利用されるようになり、その市場規模はさらに拡大すると予測されます。しかし、前述の運用上の課題、特にヘリウムの供給と価格の変動、および航空交通管理の規制は、市場の成長を左右する重要な要因であり続けるでしょう。

このレポートは、世界のエアロスタットシステム市場に関する詳細な分析を提供しています。エアロスタットシステムとは、係留型または自由飛行型の軽航空機プラットフォーム(バルーン、飛行船、ハイブリッド型)を指し、エンベロープ、係留装置、地上管制ステーション、オプションの動力装置、および監視センサーや通信中継器などのミッションペイロードを含みます。これらは、防衛、セキュリティ、科学、商業目的で、高度約5kmまでの範囲で使用されることを想定しています。観光用の熱気球、一時的な広告用飛行船、実験的な高高度擬似衛星車両は、本調査の範囲から除外されています。

市場規模と成長予測によると、エアロスタットシステム市場は2025年に158.6億米ドルに達し、2030年までに295億米ドルに成長し、年平均成長率(CAGR)13.21%を記録すると予測されています。最も急速に成長しているアプリケーションセグメントは、地方での5Gバックホールや緊急通信に利用される通信中継業務であり、16.24%のCAGRが見込まれています。防衛機関が国境監視においてUAV(無人航空機)よりもエアロスタットを好むのは、燃料コストなしで30日間の耐久性を提供し、低いライフサイクルコストで広範囲を常時監視できるためです。

市場の成長を促進する主な要因は、国境ISR(情報・監視・偵察)プラットフォームへの継続的な需要、衛星やUAVと比較して低いライフサイクルコスト、アジアおよびMEA(中東・アフリカ)地域における防衛近代化予算の増加、地方の5G向け通信中継ユースケースの拡大、成層圏擬似衛星エアロスタットの開発、ESG(環境・社会・ガバナンス)に牽引される環境モニタリング義務などが挙げられます。

一方、市場の成長を抑制する要因としては、天候に起因するミッション停止時間、厳格な民間空域規制、ヘリウム供給の不安定性と価格高騰、データリンクにおけるサイバーセキュリティの脆弱性があります。これらの要因は、予測、自動化、規制遵守への追加投資を必要とし、導入率を抑制する可能性があります。

2030年までに最も多くの新規収益に貢献すると予想される地域はアジア太平洋地域であり、領土監視の必要性と防衛近代化予算の増加に牽引されるでしょう。

市場は、製品タイプ(バルーン、飛行船、ハイブリッド)、アプリケーション(軍事ISR、国境・沿岸監視、通信・ブロードバンド中継、環境・気象モニタリング、災害管理・公共安全、科学研究・学術)、クラス(小型、中型、大型)、エンドユーザー産業(商業、軍事)、推進システム(動力付き、無動力)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境は中程度の集中度を示しており、上位5社が売上高の約45~55%を占めていますが、ニッチな専門企業や地域インテグレーターには機会が残されています。主要企業には、TCOM, LP、Aerostar LLC、Lockheed Martin Corporation、Aeros Corporation、Israel Aerospace Industries Ltd.などが挙げられます。

本レポートの調査方法は、北米、イスラエル、インドのエアロスタット設計エンジニアやISRミッションプランナー、地方5Gバックホールを検討する通信インテグレーターへの一次調査、および防衛支出、国連統計、航空登録、企業財務データなどの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、データは毎年更新され、厳格な検証プロセスを経て信頼性が確保されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国境ISRプラットフォームへの継続的な需要

- 4.2.2 衛星およびUAVよりも低いライフサイクルコスト

- 4.2.3 アジアおよびMEAにおける防衛近代化予算の増加

- 4.2.4 地方5G向け通信中継ユースケースの拡大

- 4.2.5 成層圏擬似衛星飛行船の開発

- 4.2.6 ESG主導の環境モニタリング義務

-

4.3 市場の阻害要因

- 4.3.1 天候によるミッション停止時間

- 4.3.2 厳格な民間空域規制

- 4.3.3 ヘリウム供給の変動と価格高騰

- 4.3.4 データリンクにおけるサイバーセキュリティの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バルーン

- 5.1.2 飛行船

- 5.1.3 ハイブリッド

-

5.2 用途別

- 5.2.1 軍事ISR

- 5.2.2 国境および沿岸監視

- 5.2.3 通信およびブロードバンド中継

- 5.2.4 環境および気象監視

- 5.2.5 災害管理および公共安全

- 5.2.6 科学研究および学術

-

5.3 クラス別

- 5.3.1 小型

- 5.3.2 中型

- 5.3.3 大型

-

5.4 エンドユーザー産業別

- 5.4.1 商業

- 5.4.2 軍事

-

5.5 推進システム別

- 5.5.1 動力付き

- 5.5.2 無動力

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TCOM, LP,

- 6.4.2 Aerostar LLC

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 Aeros Corporation

- 6.4.5 イスラエル航空宇宙工業株式会社

- 6.4.6 Allsopp Helikites Ltd.

- 6.4.7 ILC Dover, LP

- 6.4.8 NPO RosAeroSystems

- 6.4.9 Lindstrand Industries

- 6.4.10 イカロス・トレーニング・システムズ&エアボーン・インダストリーズ

- 6.4.11 RT LTA Systems Ltd.

- 6.4.12 ラインメタルAG

- 6.4.13 Altaeros

- 6.4.14 Carolina Unmanned Vehicles Inc.

- 6.4.15 A-NSE

- 6.4.16 QinetiQ Group

- 6.4.17 Airstar Aerospace SAS

- 6.4.18 Musthane

- 6.4.19 Aerobavovna

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアロスタットシステムとは、ヘリウムなどの浮揚ガスを用いて空中に静止、あるいは低速で移動するプラットフォームの総称で、広義には気球や飛行船などが含まれます。これは「軽航空機」の一種であり、従来の航空機や人工衛星と比較して、比較的低コストで長時間の滞空が可能であるという特徴を持っています。主に地上に係留される「係留気球(テザーバルーン)」と、自由飛行する「自由気球」や「飛行船」に大別され、監視、通信中継、科学観測など多岐にわたる用途で利用されています。特定の高度に長時間留まることができるため、広範囲を継続的にカバーする必要があるミッションに適しています。

エアロスタットシステムには、その運用形態や目的によっていくつかの種類があります。まず、「係留気球」は、地上にケーブルで繋がれ、特定の空域に留まるタイプです。数百メートルから数キロメートルの比較的低高度で運用され、国境監視、沿岸監視、重要施設の警備、イベント監視、災害時の臨時通信基地局などに利用されます。安定した位置を維持しやすく、ペイロード(搭載機器)への電力供給も比較的容易であるという利点があります。次に、「自由気球」は、係留されずに風に乗って移動するタイプです。主に高高度(成層圏まで)での気象観測、大気組成分析、宇宙線観測といった科学研究に用いられます。そして、「飛行船」は、推進装置と操縦装置を備え、能動的に飛行する能力を持つものです。有人型と無人型があり、監視、観光、貨物輸送、通信中継など、より多様な用途に活用されます。特に、成層圏に長期間滞空し、通信インフラや地球観測プラットフォームとして機能する「HAPS(High Altitude Platform Station)」構想における無人飛行船は、次世代のエアロスタットシステムとして注目されています。

エアロスタットシステムの用途は非常に広範です。最も一般的なのは「監視・偵察」であり、国境や沿岸の警備、重要施設の監視、大規模イベントの警備などに利用されます。高解像度カメラ、レーダー、赤外線センサーなどを搭載し、広範囲を長時間にわたって継続的に監視できるため、防衛・セキュリティ分野での需要が高まっています。また、「通信中継」も重要な用途の一つです。災害発生時の通信インフラの代替や、山間部、離島などの通信インフラが未整備な地域へのサービス提供に貢献します。特にHAPSは、5G/6G時代の通信基地局として、地上の基地局ではカバーしきれないエリアを補完する役割が期待されています。さらに、「気象観測・科学研究」においても不可欠な存在です。高層気象データの収集、大気汚染物質のモニタリング、地球観測、宇宙線観測など、様々な科学ミッションに活用されています。その他、災害発生時の被災状況把握や物資輸送といった「災害対応」、大型広告媒体や遊覧飛行としての「広告・観光」、インフラが未整備な地域への重量物輸送といった「貨物輸送」など、多岐にわたる分野でその可能性が探られています。

エアロスタットシステムの性能向上と多様な用途展開を支えるのは、様々な関連技術の進化です。まず、「浮揚ガス技術」では、不燃性で安全性の高いヘリウムガスが主流ですが、その供給安定性とコストが課題であり、ガス漏れ防止や圧力管理技術が重要です。次に、「素材技術」は、軽量で高強度、かつ耐久性に優れた外皮素材の開発が不可欠です。紫外線や温度変化に強く、長期間の運用に耐えうる複合材料や高機能繊維が用いられます。また、「推進・電力システム」も重要です。特にHAPSのような長期間滞空するシステムでは、太陽電池、燃料電池、高効率バッテリーを組み合わせた電力供給システムと、電動モーターによる推進システムが不可欠です。エネルギー効率の最適化が常に求められます。さらに、「センサー・ペイロード技術」の進化も目覚ましく、高解像度カメラ、合成開口レーダー(SAR)、LiDAR、赤外線センサー、通信アンテナなどが小型化・軽量化され、より高性能になっています。これらの機器を効率的に搭載し、運用する技術が重要です。最後に、「自動制御・AI技術」は、GPSや慣性航法装置を用いた高精度な位置制御、風向・風速予測に基づく姿勢制御、経路最適化、さらには自律飛行や遠隔操作を可能にするために不可欠です。強靭な係留ケーブルや自動巻き上げ・巻き戻しシステム、安全な離着陸・回収システムといった「係留・回収技術」も、特に係留気球の運用において重要な要素です。

エアロスタットシステムの市場は、近年、いくつかの要因によって成長傾向にあります。主な成長要因としては、国境警備やテロ対策といった「監視・偵察需要の増加」が挙げられます。また、災害時の通信インフラとしての期待や、5G/6G、IoTの普及に伴う「通信カバレッジ拡大の必要性」も市場を牽引しています。特にHAPSは、地上の通信インフラを補完し、衛星よりも低コストで広範囲をカバーできるという利点から、通信事業者からの注目を集めています。低コストでの広域カバー、長時間滞空というエアロスタットシステムの固有の利点が、従来の航空機や衛星との補完関係を築き、市場拡大に寄与しています。一方で、課題も存在します。強風や雷といった「天候への脆弱性」は運用上の大きな制約となります。また、航空交通管制との調整や、特に高高度での運用に関する「法規制の整備」も喫緊の課題です。ヘリウムガスの供給安定性とコスト、運用・メンテナンスコストも考慮すべき点です。さらに、プライバシー侵害への懸念など、「社会受容性」の確保も重要となります。市場の主要プレイヤーとしては、Lockheed MartinやTCOMといった防衛・航空宇宙関連企業に加え、SoftBankやAirbusといった通信・航空機メーカーがHAPS分野で積極的に開発を進めています。

将来の展望として、エアロスタットシステムはさらなる進化と多様な展開が期待されています。最も注目されるのは、「HAPSの本格展開」です。成層圏プラットフォームによる通信インフラの構築は、地球上のあらゆる場所への通信サービス提供を可能にし、デジタルデバイドの解消に貢献すると期待されています。また、地球観測や気象予測の精度向上にも寄与するでしょう。AIと自律化技術の進化により、より高度な自律飛行、自己診断、自己修復機能が実現し、複数エアロスタットの協調運用も可能になると考えられます。これにより、運用コストの削減と信頼性の向上が見込まれます。新素材やエネルギー技術の導入も進み、超軽量・高耐久素材、高効率太陽電池、次世代バッテリーの開発により、滞空時間の延長とペイロード容量の増加が期待されます。特に、水素燃料電池の安全性向上と実用化は、環境負荷の低い運用を可能にするでしょう。将来的には、通信、監視、気象観測、科学研究など複数の機能を統合した「多目的プラットフォーム化」が進み、モジュール化されたペイロードによって、より柔軟な運用が可能になると考えられます。スマートシティにおける監視、交通管理、環境モニタリングなど、都市・地域インフラへの統合も進み、災害レジリエンスの強化にも貢献するでしょう。電動化や再生可能エネルギーの利用によるCO2排出量削減、静音化など、「環境負荷低減」への取り組みも重要なテーマとなります。エアロスタットシステムは、空のインフラとして、私たちの社会に新たな価値をもたらす可能性を秘めています。