アフタークーラー市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

アフタークーラー市場レポートは、タイプ(エアコンプレッサーアフタークーラーなど)、冷却方法(空冷式、水冷式)、材料(アルミニウムなど)、用途(産業用、商業用、食品・飲料加工など)、エンドユーザー産業(製造業、エネルギー・公益事業など)、販売チャネル(直接販売など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アフタークーラー市場の概要

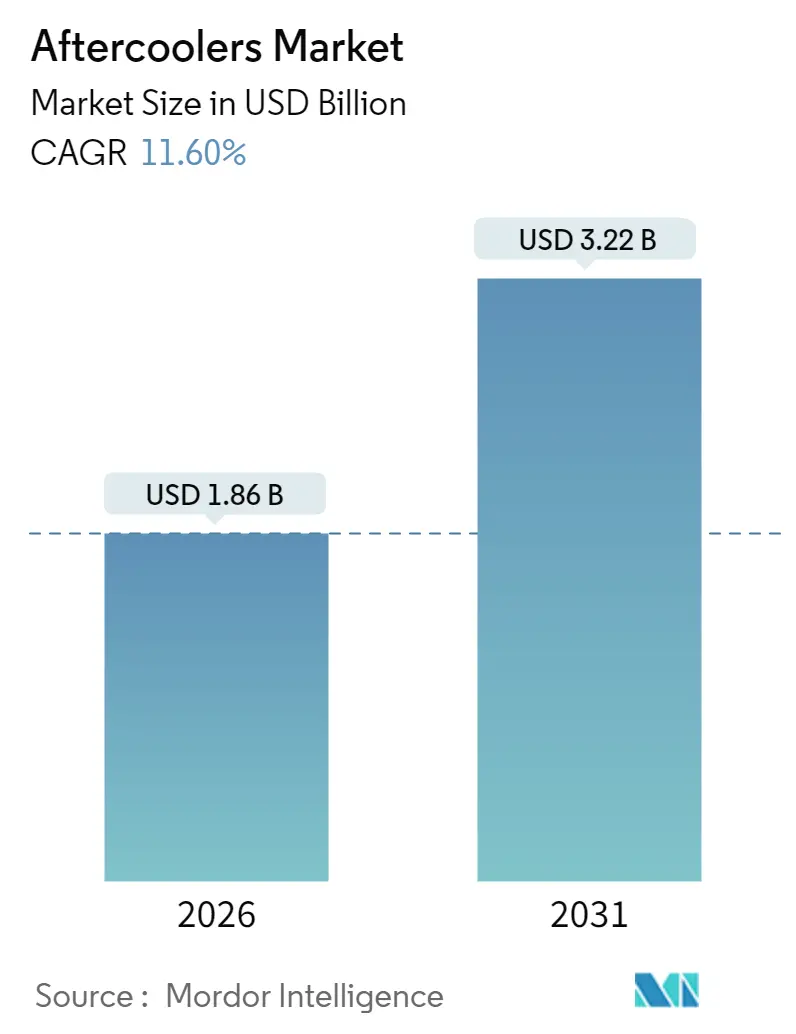

アフタークーラー市場は、2026年には18.6億米ドルと推定され、2031年には32.2億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)11.60%で拡大すると予測されています。この市場は、自動生産ラインの急速な導入、エネルギー効率規制、およびより厳格な空気品質要件によって牽引されており、製造業、食品加工業、製薬業における圧縮空気システムの設置が増加し、高性能アフタークーラーの需要が高まっています。市場の競争強度は中程度であり、グローバルな大手企業は材料科学、デジタル監視、サービスパッケージを活用して低価格輸入品との差別化を図っています。一方、中小企業は高度な水冷システムを導入する際に資金調達の課題に直面しています。

主要な市場動向と予測

* タイプ別: エアコンプレッサー用アフタークーラーが2025年に市場の37.40%を占め、最大のシェアを維持しています。油圧オイル用モデルは、2031年までにCAGR 13.85%で最も急速な成長を遂げると予測されています。

* 冷却方法別: 空冷式ユニットが2025年にアフタークーラー市場の61.10%を占め、優位に立っています。水冷式は、2031年までにCAGR 13.05%で最も速い成長軌道を示しています。

* 材料別: アルミニウムが2025年にアフタークーラー市場の43.20%を占め、2026年から2031年にかけてCAGR 12.25%で拡大すると予測されています。

* 用途別: 産業用途が2025年にアフタークーラー市場の30.40%を占めました。製薬分野は、CAGR 12.90%で最もダイナミックな成長を遂げています。

* エンドユーザー産業別: 製造業が2025年に33.30%のシェアを維持しました。製薬業は、2031年までにCAGR 13.10%で最も強い成長を示しています。

* 販売チャネル別: 直接販売が2025年に47.20%のシェアで優位に立ちました。アフターマーケットサービスは、設置ベースの増加を背景に、CAGR 12.55%で最も急速に加速しています。

* 地域別: アジア太平洋地域が2025年に38.10%のシェアで市場をリードし、2031年までにCAGR 12.95%を記録すると予測されています。

市場の牽引要因

1. 産業オートメーションの増加: 自動車、エレクトロニクス、精密製造工場におけるオートメーションのアップグレードは、圧縮空気の消費量を15~20%増加させています。ISO 8573の空気品質基準への依存が高まり、より大型または追加のアフタークーラーへの投資が促されています。

2. エネルギー効率規制: 米国エネルギー省の2024年圧縮空気基準やカリフォルニア州のTitle 24ガイドライン、EU指令は、最適化されたフィン形状、アルミニウム合金、圧力損失の低減を特徴とするユニットの需要を高めています。これにより、従来の設計と比較して20~30%のエネルギー節約が実現されています。

3. 食品・飲料および製薬分野における厳格な純度要件: FDAの21 CFR 117およびGMPプロトコルは、低露点の維持と微生物の増殖防止を義務付けており、精密アフタークーラーとろ過・乾燥装置の併用が不可欠です。これにより、製品の完全性を損なう結露を防ぐための温度制御アフタークーラーの需要が高まっています。

4. 石油・ガスおよび電力改修プロジェクト: 複合サイクルタービン、LNG圧縮トレイン、精製所のボトルネック解消プロジェクトでは、高圧、腐食性ガス、24時間稼働に対応する水冷式またはハイブリッドアフタークーラーが必要です。堅牢な高容量ユニットへの需要は、プレミアムアフタークーラーベンダーに安定した高価値の機会を提供しています。

5. インダストリー4.0対応スマートアフタークーラー: リアルタイムの空気温度と露点監視を可能にするスマートアフタークーラーは、予知保全体制における役割を強化しています。

6. モジュラーマイクログリッドコンプレッサーパッケージ: コンパクトなアフタークーラーが求められています。

市場の阻害要因

1. 高度な水冷システムの初期設備投資: 水冷式アフタークーラーは、冷却塔、水処理スキッド、制御装置を含めると空冷式ユニットよりも40~60%高価です。中小企業は、限られた予算のため、効率の低い空冷式を選択することが多く、特に新興市場での導入を妨げています。

2. 低価格輸入品による価格競争: 中国からのアフタークーラー出荷量は2024年以降25%増加し、標準モデルを欧米ブランドより30~40%低い価格で提供しています。これにより、既存企業の利益率が圧迫され、R&Dへの資金投入が不足するリスクがあります。

3. 熱設計人材の不足: 新興市場、特にアジア太平洋地域では、カスタムプロジェクトの進捗を遅らせています。

4. プラントの水使用に関するESG規制: 水冷式アフタークーラーの採用を抑制しています。

セグメント分析

* タイプ別: エアコンプレッサー用アフタークーラーは、工場や作業場でのロータリースクリューおよび遠心式コンプレッサーの普及により、2025年に市場の37.40%を占めました。油圧オイル用アフタークーラーは、オフハイウェイ機械の電動化に伴う熱負荷の増加により、CAGR 13.85%で成長しています。

* 冷却方法別: 空冷式は設置の簡便性と水源への依存のなさから、2025年に61.10%のシェアを占めました。しかし、水冷式は20~30%高い熱除去効率を提供し、高容量ラインで大幅なコンプレッサーエネルギーを節約します。ハイブリッドソリューションも、運用コストと水管理のバランスを取るために導入されています。

* 材料別: アルミニウムは、耐食性、高い熱伝達係数、軽量性により、2025年に43.20%の市場シェアを獲得しました。新しい合金クラスやレーザー溶接されたプレートフィンコアが性能向上に貢献しています。海水や腐食性化学物質環境では真鍮や銅も使用されますが、価格変動が課題です。

* 用途別: 産業プロセスは、機械加工、搬送、表面仕上げにおける圧縮空気の基本的な役割を反映し、2025年にアフタークーラー市場の30.40%を占めました。製薬分野は、凍結乾燥や無菌充填モジュールにおける微生物汚染防止のための露点制御の必要性から、CAGR 12.90%で急成長しています。

* エンドユーザー産業別: 製造業は、自動車、エレクトロニクス、一般エンジニアリングにおけるロボット、ピックアンドプレースアーム、塗装ブースへの圧縮空気の利用により、2025年の出荷量の33.30%を占めました。製薬業は、バイオリアクター容量の拡大とGMP監査の厳格化により、CAGR 13.10%で最も速い成長を示しています。

* 販売チャネル別: 直接契約は、オーダーメイドシステムの購入者がアプリケーションエンジニアリング、CFD検証、現場試運転の専門知識を求めるため、2025年に世界収益の47.20%を占めました。アフターマーケット収益は、設置ベースの増加と10年を超える改修サイクルにより、CAGR 12.55%で拡大しています。

地域分析

* アジア太平洋地域: 2025年に38.10%のシェアで市場をリードし、2031年までにCAGR 12.95%を記録すると予測されています。「Made in China 2025」計画、インドの生産連動型インセンティブ、東南アジアのエレクトロニクス拡大が成長を牽引しています。

* 北米: 成熟市場でありながら、米国工場がエネルギー省基準や企業のネットゼロ目標に準拠するために圧縮空気システムを近代化しているため、緩やかな成長を続けています。

* ヨーロッパ: エネルギー効率指令と産業デジタル化助成金に支えられ、バランスの取れた進展を維持しています。ドイツのミッテルシュタントはスマート監視モジュールを統合し、フランスはプロセス産業をアップグレードしています。

競争環境

市場構造は中程度に細分化されており、上位5社が世界収益の約45~50%を占めています。Atlas Copco、Ingersoll Rand、Kaeser Kompressoren SEなどの主要企業は、幅広いポートフォリオ、デジタルダッシュボード、グローバルサービス網を活用しています。製品差別化は、熱伝達効率、耐食性合金、露点やデルタTデータをクラウドプラットフォームに中継する組み込みIoTセンサーにかかっています。ベンダーは、状態ベースのメンテナンス、保証延長、計算シミュレーションに裏打ちされた性能保証をバンドルしています。低価格輸入品からの価格圧力は依然として存在し、既存ブランドは総所有コスト計算機、下取り割引、省エネ監査を強調しています。フィルター、乾燥機、制御装置サプライヤーとの垂直統合による統合が進み、サービス品質とライフサイクル分析が競争の中心となっています。

主要企業: Atlas Copco AB、Ingersoll Rand Inc.、Kaeser Kompressoren SE、Parker Hannifin Corporation、Gardner Denver, Inc.

最近の業界動向

Atlas Copcoは、2025年7月に欧州の食品・飲料製造施設でOptimizer 4.0システムを導入し、アフタークーラー監視を統合することで、年間5,000ユーロ(約5,807.2米ドル)のエネルギー節約を達成しました。また、2025年5月にはグローバルなガラスセラミックスメーカーに同システムを導入し、年間約36,000ユーロ(約41,811.44米ドル)のエネルギー節約に貢献しました。2025年4月には、ある消費財メーカーがアフタークーラー統合型Optimizer 4.0システムを導入し、年間21,000ユーロ(約24,307米ドル)のエネルギー節約を実現しました。さらに、2025年3月には、段ボール包装メーカーがAtlas Copcoによる圧縮空気システムの再設計を通じて、年間20%のエネルギー節約を達成しました。

アフタークーラー市場に関する本レポートは、市場の包括的な分析を提供しています。調査の前提条件、市場の定義、調査範囲、および詳細な調査方法論が冒頭で説明されています。

エグゼクティブサマリー

本市場は2026年に18.6億米ドルの規模に達し、2031年までに年平均成長率(CAGR)11.60%で成長すると予測されています。特にアジア太平洋地域が世界の売上高の38.10%を占め、中国とインドにおける製造業の広範な拡大がこの需要を牽引しています。冷却方式別では、水冷式アフタークーラーが初期投資費用が高いにもかかわらず、エネルギー効率規制と精密な温度制御の必要性から、CAGR 13.05%で成長しています。用途別では、医薬品製造分野が厳格なGMP(Good Manufacturing Practice)空気品質要件に後押しされ、CAGR 12.90%で最も急速に拡大しています。一方、中小企業においては、水冷式システムの高額な初期費用や低価格輸入品との競争が、先進的なアフタークーラーの導入を抑制する要因となっています。

市場の状況

市場の概要に加え、以下の主要な推進要因と抑制要因が詳細に分析されています。

市場の推進要因:

* 産業オートメーションの台頭: 圧縮空気設備の増加を促進しています。

* エネルギー効率規制: 高性能アフタークーラーの採用を後押ししています。

* 食品・飲料および医薬品分野における厳格な純度要件: 水分を含まない空気の需要を高めています。

* 石油・ガスおよび電力分野の改修プロジェクト: 堅牢で大容量のユニットが求められています。

* インダストリー4.0対応スマートアフタークーラー: 予知保全を可能にしています。

* モジュラーマイクログリッドコンプレッサーパッケージ: コンパクトなアフタークーラーが必要とされています。

市場の抑制要因:

* 先進的な水冷式システムの高額な初期設備投資(Capex): 中小企業の導入を妨げています。

* 低価格輸入品の流入: 価格競争と利益率への圧力を引き起こしています。

* 熱設計の専門家不足: 新興市場におけるカスタムプロジェクトの進捗を遅らせています。

* プラントの水使用に関するESG(環境・社会・ガバナンス)の監視強化: 水冷式システムの採用を抑制する可能性があります。

その他、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測

市場は以下の主要なセグメントにわたって、その価値(米ドル)で予測されています。

* タイプ別: エアコンプレッサーアフタークーラー、エンジンアフタークーラー、油圧オイルアフタークーラー、その他(タービンクーラー、ポータブルアフタークーラー、フィルタープレクーラーなど)。

* 冷却方式別: 空冷式アフタークーラー、水冷式アフタークーラー。

* 材料別: アルミニウム、真鍮、銅、その他。

* 用途別: 産業用、商業用、食品・飲料加工、医薬品、石油・ガス、発電、その他(自動車、化学、製造など)。

* 最終用途産業別: 製造業、エネルギー・公益事業、医薬品、食品加工、運輸、その他。

* 販売チャネル別: 直接販売、代理店販売、アフターマーケット。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、韓国など)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、エジプトなど)に細分化されています。

競争環境

本章では、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Atlas Copco AB、Ingersoll Rand Inc.、Kaeser Kompressoren SE、Parker Hannifin Corporation、Gardner Denver, Inc.、SPX Flow Inc.、Donaldson Company Inc.、SMC Corporation、API Heat Transfer Inc.、EJ Bowman (Birmingham) Ltd.、Van Air Systems Inc.、Pneumatech Inc.、BEKO Technologies GmbH、Aircel LLC.、Hankison International Inc.、Ultrafilter GmbH、Great Lakes Air Products Inc.、Xebec Adsorption Inc.、Shanghai Denair Compressor Co., Ltd.、Hitachi Industrial Equipment Systems Co. Ltd.を含む20社の主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望

未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業オートメーションの台頭が圧縮空気設備の設置を増加させる

- 4.2.2 エネルギー効率規制が高性能アフタークーラーを優遇

- 4.2.3 厳格な食品・飲料・医薬品の純度要件が水分を含まない空気を義務付ける

- 4.2.4 石油・ガス – 電力改修プロジェクトが堅牢な大容量ユニットを要求

- 4.2.5 インダストリー4.0スマートアフタークーラーが予知保全を可能にする

- 4.2.6 モジュラーマイクログリッドコンプレッサーパッケージにはコンパクトなアフタークーラーが必要

- 4.3 市場の阻害要因

- 4.3.1 高度な水冷システムの初期設備投資が中小企業を躊躇させる

- 4.3.2 低価格輸入品が価格競争と利益率の圧力を引き起こす

- 4.3.3 熱設計人材の不足が新興市場でのカスタムプロジェクトを遅らせる

- 4.3.4 プラントの水使用に関するESG監視が水冷システムの導入を抑制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 エアコンプレッサーアフタークーラー

- 5.1.2 エンジンアフタークーラー

- 5.1.3 油圧オイルアフタークーラー

- 5.1.4 その他の種類(タービンクーラー、ポータブルアフタークーラー、フィルタープレクーラー)

- 5.2 冷却方式別

- 5.2.1 空冷式アフタークーラー

- 5.2.2 水冷式アフタークーラー

- 5.3 材料別

- 5.3.1 アルミニウム

- 5.3.2 真鍮

- 5.3.3 銅

- 5.3.4 その他の材料

- 5.4 用途別

- 5.4.1 産業用

- 5.4.2 商業用

- 5.4.3 食品・飲料加工

- 5.4.4 医薬品

- 5.4.5 石油・ガス

- 5.4.6 発電

- 5.4.7 その他の用途(自動車、化学、製造)

- 5.5 エンドユーザー産業別

- 5.5.1 製造業

- 5.5.2 エネルギー・公益事業

- 5.5.3 医薬品

- 5.5.4 食品加工

- 5.5.5 輸送

- 5.5.6 その他のエンドユーザー産業

- 5.6 販売チャネル別

- 5.6.1 直接販売

- 5.6.2 販売代理店販売

- 5.6.3 アフターマーケット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 ナイジェリア

- 5.7.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アトラスコプコAB.

- 6.4.2 インガソール・ランド・インク

- 6.4.3 ケーザー・コンプレッサーSE

- 6.4.4 パーカー・ハネフィン・コーポレーション

- 6.4.5 ガードナー・デンバー・インク

- 6.4.6 SPXフロー・インク

- 6.4.7 ドナルドソン・カンパニー・インク

- 6.4.8 SMC株式会社

- 6.4.9 APIヒートトランスファー・インク

- 6.4.10 EJボウマン(バーミンガム)リミテッド

- 6.4.11 ヴァン・エア・システムズ・インク

- 6.4.12 ニューマテック・インク

- 6.4.13 ベコ・テクノロジーズGmbH

- 6.4.14 エアセルLLC.

- 6.4.15 ハンキソン・インターナショナル・インク

- 6.4.16 ウルトラフィルターGmbH

- 6.4.17 グレートレイクス・エア・プロダクツ・インク

- 6.4.18 ゼベック・アドソープション・インク

- 6.4.19 上海デネア・コンプレッサー株式会社

- 6.4.20 日立産機システム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アフタークーラーとは、圧縮機によって高温になった空気やガスを冷却するための装置であり、産業機械や各種システムにおいて極めて重要な役割を担っています。圧縮プロセスでは、空気やガスが圧縮される際にその温度が大幅に上昇します。この高温の圧縮空気やガスを冷却することで、空気中の水分を凝縮させて除去しやすくしたり、空気の密度を高めて下流の機器の効率を向上させたり、あるいは熱に弱い機器を保護したりするなど、多岐にわたるメリットをもたらします。主にコンプレッサーの吐出側に設置され、圧縮空気の品質向上とシステムの安定稼働に不可欠な存在です。

アフタークーラーには、主に冷却方式によっていくつかの種類があります。最も一般的なのは「空冷式」と「水冷式」です。空冷式アフタークーラーは、周囲の空気を利用して圧縮空気を冷却する方式で、ファンによって強制的に空気を送り込むタイプが主流です。構造が比較的シンプルで、冷却水の供給設備が不要なため、設置場所の制約が少なく、メンテナンスも比較的容易であるという利点があります。しかし、冷却能力は外気温に左右されやすく、特に高温環境下では冷却効率が低下する可能性があります。一方、水冷式アフタークーラーは、冷却水を用いて圧縮空気を冷却する方式です。冷却水は通常、冷却塔やチラーなどの冷却水循環システムによって供給されます。空冷式に比べて高い冷却能力を持ち、外気温の影響を受けにくく安定した冷却が可能であるという特徴があります。そのため、大型のコンプレッサーや、より高い冷却性能が求められる用途で広く採用されていますが、冷却水設備の設置や管理が必要となるため、初期コストや運用コストが空冷式よりも高くなる傾向があります。これらの主要な方式の他にも、熱交換器の構造によってシェル&チューブ型、プレートフィン型など、様々な設計が存在し、用途や要求性能に応じて最適なものが選定されます。

アフタークーラーの用途は非常に広範にわたります。最も代表的なのは、工場などで使用される産業用コンプレッサーのシステムです。エアツール、塗装、搬送、制御システムなど、様々な用途で高品質な圧縮空気が求められるため、アフタークーラーによる水分除去と温度低下は必須です。これにより、配管内の結露による錆の発生を防ぎ、エアツールの寿命を延ばし、製品の品質を保つことができます。また、船舶のディーゼルエンジンや発電所のガスタービンエンジンにおいては、過給機(ターボチャージャー)によって圧縮された吸気を冷却する目的でアフタークーラーが使用されます。この場合、インタークーラーと呼ばれることもありますが、機能は同様で、吸気温度を下げることで空気密度を高め、エンジンの燃焼効率と出力を向上させ、排ガス規制への対応にも貢献します。さらに、化学プラントでは特定のガスを圧縮する際の冷却、医療・食品産業ではクリーンで乾燥した圧縮空気の供給、鉄道車両や建設機械など、多岐にわたる分野でその重要性が認識されています。

アフタークーラーに関連する技術は多岐にわたり、システム全体の効率と信頼性を高める上で密接に連携しています。まず、アフタークーラーの主たる対象である「コンプレッサー」は、スクリュー式、レシプロ式、ターボ式など様々な種類があり、それぞれに最適なアフタークーラーが設計されます。アフタークーラーで除去しきれない微細な水分や、より高度な乾燥が求められる場合には、「エアードライヤー」(冷凍式、吸着式、膜式など)が後段に設置されます。また、圧縮空気中の固体粒子を除去するための「エアフィルター」も、アフタークーラーやドライヤーと連携して圧縮空気の品質を総合的に向上させるために不可欠です。アフタークーラーの核心技術は「熱交換器技術」であり、フィンチューブ、プレート、シェル&チューブなど、効率的な熱伝達を実現するための様々な設計が研究・開発されています。さらに、アフタークーラーで発生する凝縮水(ドレン)の適切な処理も重要です。オイルが混入したドレンは環境規制の対象となるため、「ドレントラップ」や「油水分離器」を用いて適切に処理する必要があります。近年では、アフタークーラーを含む圧縮空気システムの運転状況をリアルタイムで監視し、異常を検知したり、予知保全を行ったり、省エネ運転を最適化したりするための「IoTやAIを活用した監視・制御技術」も進化しています。

市場背景としては、いくつかの重要なトレンドが見られます。第一に、「省エネルギー化の推進」です。産業界全体でエネルギーコスト削減と環境負荷低減が強く求められており、圧縮空気システムの効率向上は工場全体の省エネに直結します。アフタークーラーによる空気密度向上は、コンプレッサーの消費電力削減に大きく貢献するため、その重要性が再認識されています。第二に、「環境規制の強化」です。特に船舶や発電分野における排ガス規制の厳格化は、エンジンの燃焼効率向上を促し、アフタークーラーの性能向上が不可欠となっています。また、ドレン処理に関する環境規制も強化されており、より高度な処理技術が求められています。第三に、「産業の自動化・高精度化」です。半導体、精密機械、食品、医療といった分野では、クリーンで乾燥した圧縮空気の需要がますます増加しており、アフタークーラーによる高品質な空気供給が不可欠です。第四に、「新興国市場の成長」です。世界的な工業化の進展に伴い、コンプレッサーおよび関連機器の需要が増加しており、アフタークーラー市場も拡大傾向にあります。最後に、「メンテナンス・サービス市場」の重要性も高まっています。アフタークーラーの定期的な清掃や点検は、システムの効率維持と長寿命化に不可欠であり、これらをサポートするサービス需要も堅調です。

将来展望として、アフタークーラーはさらなる進化を遂げると考えられます。まず、「高効率化と小型化」が引き続き重要なテーマとなります。熱交換効率のさらなる向上を目指し、新素材の採用や革新的な熱交換器構造の開発が進められるでしょう。これにより、より少ないエネルギーで高い冷却性能を発揮し、設置スペースの削減や軽量化が実現されます。次に、「スマート化とIoT連携」が加速します。センサー技術の進化により、アフタークーラーの運転状況、温度、圧力などをリアルタイムで監視し、異常を早期に検知することが可能になります。AIを活用したデータ分析により、運転の最適化や予知保全が実現され、システムのダウンタイム削減と運用コストの低減に貢献します。エネルギー管理システムとの連携も進み、工場全体のエネルギー効率向上に寄与するでしょう。さらに、「環境対応」も重要な課題です。冷媒を使用しない冷却方式の効率向上や、ドレン処理技術のさらなる高度化、環境負荷の低い素材の採用などが進められます。将来的には、太陽熱や地熱といった再生可能エネルギーを冷却源として利用するシステムの可能性も探られるかもしれません。最後に、「モジュール化とシステム化」が進むと考えられます。コンプレッサー、アフタークーラー、ドライヤー、フィルターといった各機器を一体化したパッケージシステムが普及し、設置の簡素化、運用コストの削減、そしてシステム全体の最適化が図られるでしょう。これらの進化を通じて、アフタークーラーは産業の持続可能な発展に不可欠な技術として、その価値をさらに高めていくことになります。