エージェントAI市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エージェンティックAI市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー産業(ヘルスケア、BFSIなど)、エージェントアーキテクチャ(シングルエージェントシステム、マルチエージェントシステム)、アプリケーション(自律型プロセス自動化など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

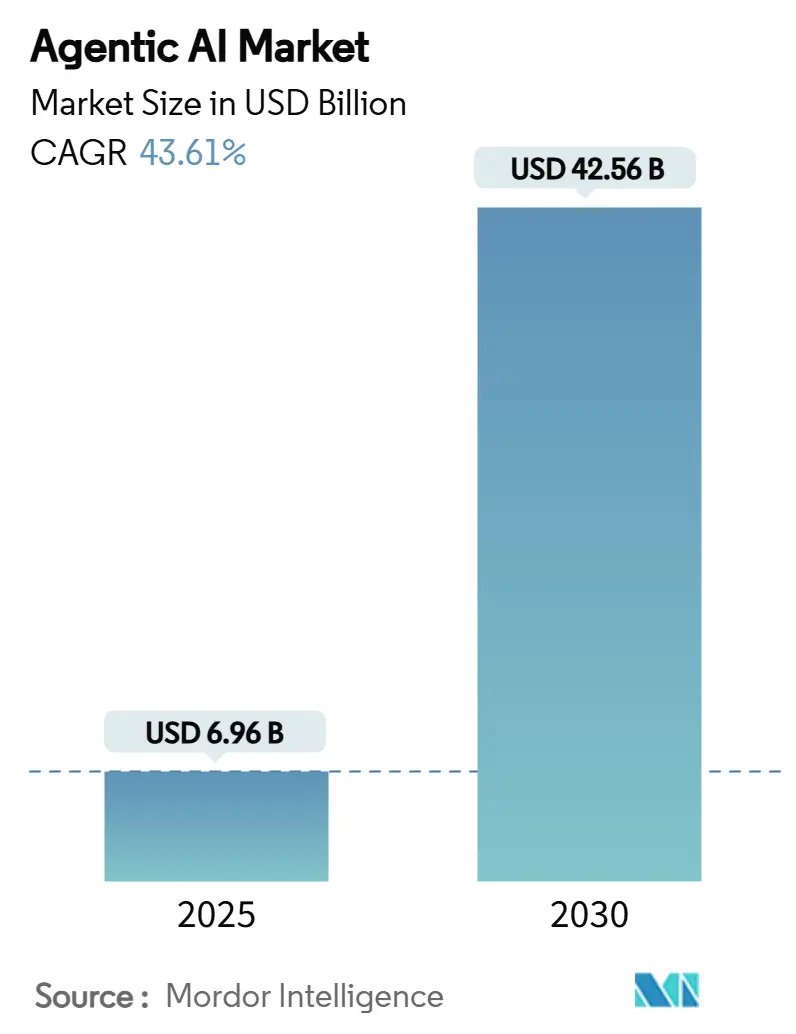

Agentic AI市場は、2025年の69.6億米ドルから2030年には425.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は43.61%という堅調な成長が見込まれています。この成長は、企業が自律システムへの移行を加速していること、大規模言語モデル(LLM)の推論におけるブレークスルー、そしてマルチエージェントオーケストレーションフレームワークの成熟によって支えられています。クラウドネイティブなスケーラビリティが、概念実証段階から本番環境への展開を推進しており、北米だけでも400億米ドルを超えるベンチャー資金が投じられていることは、投資家の強い確信を示しています。大企業が初期の導入者である一方で、簡素化されたオープンソースのストックが中小企業(SME)の迅速な参入を可能にしています。競争環境は、オーケストレーションの信頼性、データ主権への対応、ドメイン固有のエージェントテンプレートが差別化要因となるプラットフォームエコシステムへと進化しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に62.4%の収益を占めましたが、サービスは2030年までに44.59%のCAGRで成長すると予測されています。

* 展開モード別: クラウドが2024年に60.38%のシェアを維持しましたが、ハイブリッド展開は2030年まで45.41%のCAGRで拡大しています。

* 組織規模別: 大企業が2024年に65.78%のAgentic AI市場シェアを占めましたが、SMEは2030年までに44.4%のCAGRを記録すると予測されています。

* エンドユーザー産業別: BFSIが2024年に19.45%のシェアでリードしましたが、自動車産業での導入は45.9%のCAGRで進んでいます。

* エージェントアーキテクチャ別: マルチエージェントシステムが2024年に53.85%のシェアを占め、2030年までに44.23%のCAGRで成長すると予想されています。

* アプリケーション別: 自律プロセス自動化が2024年の展開の23.67%を占めましたが、インテリジェント仮想アシスタントは44.98%のCAGRで増加しています。

* 地域別: 北米が2024年の売上の40.78%を占めましたが、アジア太平洋地域は2030年まで最速の45.7%のCAGRを記録すると予測されています。

グローバルAgentic AI市場のトレンドと洞察

推進要因

* インテリジェントオートメーション需要の急増: 企業は、ルールベースのボットを、非構造化で例外の多いワークフローを管理する自律エージェントに置き換えています。CEOの調査では、61%がエージェントをコア業務に統合しており、これは以前のRPA導入レベルを上回っています。Wells Fargoのローン処理エージェントは、複数のデータフィードを統合し、コンプライアンスの更新にリアルタイムで適応することで、処理時間を数分に短縮しています。サプライチェーンの研究では、インテリジェントオートメーションを導入した企業は、従来のワークフローソフトウェアを使用する企業よりも61%速い収益成長を報告しており、これがAgentic AI市場の直接的な成長を促しています。

* 複雑な問題解決のためのマルチエージェントシステムの普及: オーケストレーションプラットフォームは、企業全体の目標を達成するために協力する数百の専門エージェントを調整できるようになりました。MicrosoftのAutoGenは、顧客サービス、営業、技術サポートのエージェントが状態を共有し、成果を最適化することを可能にします。Siemensは産業ワークフロー全体で90%のタッチレス処理を達成し、年間500万ユーロ(565万米ドル)の節約を実現しました。APACの製造、物流、金融ハブは同様のフレームワークを採用しており、Agentic AI市場を分散アーキテクチャへと推進しています。

* クラウドネイティブAIインフラストラクチャの進歩: サーバーレス推論、GPU密度の高いインスタンス、AIに特化したコンテナメッシュは、数十から数千のエージェントへの弾力的なスケーリングをサポートしています。Azureが2028年までに2000億米ドルの収益を予測していることは、ハイパースケーラーがこのワークロードクラスにコミットしていることを示しています。Agenticワークロードに対する企業データセンターの年間支出は50万米ドルから10億米ドルに及び、コンピューティングの急増を償却するためにクラウド移行を加速させています。

* 空間コンピューティング/XRエコシステムとの統合: 空間認識エージェントは、3Dセンサーフィードを解釈し、デジタルワークフローと物理ワークフローを橋渡しします。工場では、コンピュータービジョンを通じて組立ラインを監視し、機器の故障を予測し、ARオーバーレイを通じて技術者をガイドするエージェントが導入されています。小売業者は、買い物客の動きを分析して棚のレイアウトを最適化し、XRデバイスを通じてリアルタイムの推奨事項を提供します。

* エージェントAI性能ベンチマークの登場: エージェントAIの性能を評価するためのベンチマークの出現は、市場の成熟度を高め、導入を促進します。

* SME向けオープンソースエージェントフレームワークの登場: オープンソースのエージェントフレームワークは、中小企業にとってAgentic AIへのアクセスを容易にし、市場の裾野を広げます。

抑制要因

* 組織の変革管理とスキルギャップ: 企業は、自律エージェントと共存するために、ガバナンスを再構築し、スタッフのスキルアップを図り、ワークフローを再設計する必要があります。公共部門の研究では、年間12億労働時間の節約の可能性が示されていますが、雇用の安定への懸念から抵抗は依然として高いです。レガシーな承認プロセスが非人間アクターに対応できない場合、実装は停滞します。

* 倫理、バイアス、透明性に関する懸念: ISO/IEC 42001は責任あるAIのガバナンスを体系化していますが、それをマルチエージェントエコシステムに適用することは複雑です。相互作用するエージェント間の複合的なバイアスは、不透明な意思決定チェーンを生み出し、評判と法的リスクを高める可能性があります。金融機関は、自律的な融資決定を規制当局に説明する必要があり、トレーサビリティツールが重視されます。

* エージェントオーケストレーションにおけるコンピューティング/リソースコストの増大: エージェントオーケストレーションのためのコンピューティングおよびリソースコストの増大は、特に新興市場において、導入の障壁となる可能性があります。

* 相互運用性の欠如/ベンダーロックイン: 異なるベンダーのシステム間での相互運用性の欠如は、企業が特定のベンダーにロックインされるリスクを高め、市場の成長を妨げる可能性があります。

セグメント分析

* コンポーネント別: サービス主導の導入の複雑性: サービス収益は44.59%のCAGRで成長しており、2024年に62.4%のシェアを占めたソリューションを上回っています。これは、プロジェクトの成功が統合と変更管理の深さに依存することを企業が認識しているためです。コンサルティングチームは、エージェントフレームワークを設計し、レガシーコネクタを接続し、ガバナンスを制度化し、初期ライセンスよりも多くの費用を請求することがよくあります。

* 展開モード別: ハイブリッドアーキテクチャの加速: ハイブリッド環境は45.41%のCAGRを記録しており、これはクラウドの弾力性とオンプレミスの主権のバランスを取るという企業のニーズを反映しています。クラウドが60.38%のシェアを維持しているものの、特に政府やBFSIにおけるセキュリティに敏感なワークフローは、ローカル推論を要求します。

* 組織規模別: 中小企業がアクセス可能なフレームワークを採用: 中小企業は44.4%のCAGRで成長すると予測されており、65.78%のシェアを占める大企業との差を縮めています。ローコードスタジオと従量課金制の価格設定は、高度な自律性を民主化しています。顧客サポート、請求書、基本的な分析のための事前学習済みエージェントは、中小企業が数週間以内に展開することを可能にします。

* エンドユーザー産業別: 自動車がBFSIのリーダーシップを超えて加速: BFSIは、不正検出、信用スコアリング、コンプライアンス自動化によって、19.45%のシェアで依然として収益の柱となっています。しかし、自動車産業は、OEMが設計、調達、予測メンテナンスライン全体でエージェントを展開しているため、45.9%のCAGRで成長をリードしています。

* エージェントアーキテクチャ別: マルチエージェントの優位性が継続: マルチエージェントシステムは53.85%のシェアを占め、企業がモノリシックな問題を分解するにつれて44.23%のCAGRで加速しています。利点には、単一エージェント展開にはない冗長性、専門化、および創発的な問題解決が含まれます。

* アプリケーション別: 仮想アシスタントがプロセス自動化を上回る急増: 自律プロセス自動化は現在の展開の23.67%を占めていますが、インテリジェント仮想アシスタントは、会話型インターフェースが厳格なスクリプトに取って代わるにつれて44.98%のCAGRを記録しています。企業は、コンテキストを解釈し、例外を管理し、インタラクション履歴から学習するエージェントを好みます。

地域分析

* 北米: 2024年にはAgentic AI市場の40.78%を占め、豊富なベンチャー資金、クラウドインフラの密度、研究リーダーシップがその要因です。OpenAIの2025年の127億米ドルから2029年までに1250億米ドルへの収益経路は、この地域の商業化の勢いを強調しています。

* アジア太平洋: 45.7%のCAGRで最速の成長地域です。中国の2023年の45億米ドルから2033年までに821億米ドルへの拡大予測は、工場自動化と消費者サービスボットによって牽引されており、その傾向を示しています。日本は高精度製造にエージェントを適用し、展開において年間20%の成長を実現しています。

* ヨーロッパ: 厳格な規制の下で着実に進展しています。EU AI法は、透明で監査可能なAIシステムを義務付けています。この地域は、倫理的AIとデータプライバシーに重点を置いており、金融サービスやヘルスケアにおけるエージェントの採用を推進しています。市場シェアは北米やアジア太平洋に比べて小さいものの、持続可能で信頼性の高いAIソリューションへの投資が着実に増加しています。

主要企業

Agentic AI市場の主要企業には、OpenAI、Google DeepMind、Microsoft、IBM、Amazon Web Services、Nvidia、Meta Platforms、Anthropic、Inflection AI、Cohere、Hugging Face、Stability AI、Palantir Technologies、C3.ai、UiPath、ServiceNow、Salesforce、SAP、Oracle、Workday、Adobe、Intel、Qualcomm、AMD、Samsung Electronics、TSMC、Arm Holdings、Baidu、Tencent、Alibaba Group、Huawei Technologies、SenseTime、Megvii Technology、iFlytek、SoftBank Group、NEC Corporation、Fujitsu、Hitachi、Sony Group、Panasonic Holdings、Siemens AG、Bosch Group、Dassault Systèmes、Capgemini、Accenture、Deloitte、PwC、EY、KPMGなどが含まれます。これらの企業は、戦略的パートナーシップ、M&A、研究開発への投資を通じて、市場での地位を強化しています。

結論

Agentic AI市場は、自律的な意思決定と適応学習能力によって、ビジネスプロセスと消費者インタラクションに革命をもたらす準備ができています。技術の進歩、戦略的投資、そして多様な業界での採用の増加が、この市場の指数関数的な成長を推進しています。倫理的考慮事項と規制の枠組みが進化し続ける中で、Agentic AIは、効率性、イノベーション、そして新たな経済的機会を解き放つ上で極めて重要な役割を果たすでしょう。

本レポートは、エージェントAI市場に関する詳細な分析を提供しています。エージェントAIは、人間の監視なしに自律的に行動し、高度な推論と反復的な計画を用いて複雑な多段階の問題を解決するAIエージェントを動かす技術と定義されています。この市場におけるベンダーの収益は、主にサブスクリプションおよびライセンスベースのモデルを通じて生成されています。

市場の推進要因

エージェントAI市場の成長を牽引する主な要因は多岐にわたります。第一に、インテリジェントオートメーションへの需要が急増していることが挙げられます。これにより、企業は業務効率化と意思決定の高度化を求めてエージェントAIの導入を進めています。次に、複雑な問題解決のためのマルチエージェントシステムの普及が進んでいます。複数のAIエージェントが連携して機能することで、単一のエージェントでは困難な課題にも対応できるようになっています。さらに、クラウドネイティブAIインフラストラクチャの進歩が、エージェントAIのスケーラビリティとアクセシビリティを向上させています。空間コンピューティングやXR(拡張現実)エコシステムとの統合も進んでおり、新たなアプリケーション領域を開拓しています。エージェントAIの性能を評価するためのベンチマークが登場したことで、技術の信頼性と比較可能性が高まり、導入を促進しています。また、中小企業(SMEs)向けにオープンソースのエージェントフレームワークが提供されるようになったことも、市場の裾野を広げる要因となっています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。組織の変革管理とスキルギャップは、エージェントAIの導入と運用における大きな障壁となっています。新しい技術の導入には、従業員の再教育や組織文化の変革が不可欠ですが、これには時間とコストがかかります。倫理、バイアス、透明性に関する懸念も重要な阻害要因です。AIの意思決定プロセスにおける公平性や説明責任の確保は、社会的な受容性を高める上で不可欠です。エージェントオーケストレーションにおける計算リソースコストの増大も課題であり、特に大規模なシステムを運用する際には高額なインフラ投資が必要となる場合があります。最後に、相互運用性の欠如や特定のベンダーへのロックインのリスクも、企業がエージェントAIソリューションを選択する際の懸念材料となっています。

市場規模と成長予測

エージェントAI市場は、2030年までに425.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は43.61%と非常に高い成長が見込まれています。

展開モード別では、ハイブリッドアーキテクチャが45.41%のCAGRで最も速く成長しており、企業がクラウドのスケーラビリティとオンプレミスでのデータ制御のバランスを取ろうとしている傾向が伺えます。

エンドユーザー産業別では、自動車産業がサプライチェーン管理や予測メンテナンスのユースケースに牽引され、45.9%のCAGRで最も高い成長率を示しています。

エージェントアーキテクチャでは、マルチエージェントシステム(MAS)が2024年に53.85%の市場シェアを獲得し、分散型問題解決への選好を反映して44.23%のCAGRで拡大しています。

地域別では、アジア太平洋地域が中国の多額の投資と日本の製造業における導入に牽引され、45.7%のCAGRで最も急速に拡大しています。

市場のセグメンテーション

エージェントAI市場は、以下の主要なセグメントに分類され、それぞれの市場規模と成長予測が提供されています。

* コンポーネント別: ソリューションとサービス(コンサルティングおよび統合サービス、トレーニングおよびサポートサービス、その他のサービス)に分けられます。

* 展開モード別: オンプレミス、クラウド、ハイブリッドの3つのモードがあります。

* 組織規模別: 中小企業(SMEs)と大企業に区分されます。

* エンドユーザー産業別: ヘルスケア、BFSI(銀行・金融サービス・保険)、IT・通信、製造、政府・公共部門、自動車、小売・Eコマース、その他の産業が含まれます。

* エージェントアーキテクチャ別: シングルエージェントシステムとマルチエージェントシステム(MAS)に分類されます。

* アプリケーション別: 自律プロセス自動化、予測分析および意思決定支援、インテリジェント仮想アシスタント、RPA統合、スマート製造およびIIoT(産業用モノのインターネット)、その他のアプリケーションが対象となります。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)に細分化されています。

競争環境と将来展望

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Microsoft Corporation、Amazon Web Services Inc.、Google LLC、IBM Corporation、Oracle Corporation、Salesforce Inc.、SAP SE、UiPath Inc.、OpenAI Ltd.、Anthropic PBCなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

また、投資分析、未開拓領域と満たされていないニーズの評価、市場機会、および将来の展望についても言及されており、市場の全体像と今後の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インテリジェントオートメーションの需要急増

- 4.2.2 複雑な問題解決のためのマルチエージェントシステムの普及

- 4.2.3 クラウドネイティブAIインフラストラクチャの進歩

- 4.2.4 空間コンピューティング/XRエコシステムとの統合

- 4.2.5 エージェントAI性能ベンチマークの出現

- 4.2.6 中小企業向けオープンソースエージェントフレームワーク

-

4.3 市場の阻害要因

- 4.3.1 組織の変更管理とスキルギャップ

- 4.3.2 倫理、バイアス、透明性に関する懸念

- 4.3.3 エージェントオーケストレーションのための計算/リソースコストの増加

- 4.3.4 相互運用性の欠如 / ベンダーロックイン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 エージェントAIシステムのフレームワーク

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.1.2.1 コンサルティングおよび統合サービス

- 5.1.2.2 トレーニングおよびサポートサービス

- 5.1.2.3 その他のサービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 BFSI

- 5.4.3 ITおよび通信

- 5.4.4 製造業

- 5.4.5 政府および公共部門

- 5.4.6 自動車

- 5.4.7 小売およびEコマース

- 5.4.8 その他のエンドユーザー産業

-

5.5 エージェントアーキテクチャ別

- 5.5.1 シングルエージェントシステム

- 5.5.2 マルチエージェントシステム (MAS)

-

5.6 アプリケーション別

- 5.6.1 自律プロセス自動化

- 5.6.2 予測分析と意思決定支援

- 5.6.3 インテリジェント仮想アシスタント

- 5.6.4 RPA統合

- 5.6.5 スマート製造およびIIoT

- 5.6.6 その他のアプリケーション

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 シンガポール

- 5.7.4.7 マレーシア

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

- 5.7.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 アマゾン ウェブ サービス株式会社

- 6.4.3 グーグル合同会社

- 6.4.4 IBMコーポレーション

- 6.4.5 オラクルコーポレーション

- 6.4.6 セールスフォース株式会社

- 6.4.7 SAP SE

- 6.4.8 UiPath株式会社

- 6.4.9 エピコーソフトウェア株式会社

- 6.4.10 クーパソフトウェア株式会社

- 6.4.11 ザイカス株式会社

- 6.4.12 ジ・エニーロジック・カンパニー

- 6.4.13 アンプコム・テクノロジーズ・プライベート・リミテッド

- 6.4.14 OpenAI株式会社

- 6.4.15 アンソロピック PBC

- 6.4.16 アデプトAIラボ

- 6.4.17 コヒア株式会社

- 6.4.18 ラサ・テクノロジーズ GmbH

- 6.4.19 ペガシステムズ株式会社

- 6.4.20 バイドゥ株式会社

7. 投資分析

8. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エージェントAIとは、自律的に環境を認識し、推論し、行動することで特定の目標を達成しようとする人工知能システムを指します。これは、センサーを通じて環境から情報を取得し、その情報に基づいて意思決定を行い、アクチュエーターを通じて環境に影響を与えるという一連のプロセスを繰り返すことで機能します。単なるプログラムとは異なり、エージェントAIは、ある程度の知能と適応能力を持ち、複雑な状況下でも柔軟に対応できる点が特徴です。自律性、知覚、推論、行動、そして目標指向性といった要素が、エージェントAIの基本的な構成要素となります。

次に、エージェントAIの主な種類についてご説明いたします。まず、最も単純な「単純反射エージェント」は、現在の知覚のみに基づいて行動を決定します。例えば、特定の温度に達したらヒーターをオンにするサーモスタットなどがこれに該当します。次に、「モデルベース反射エージェント」は、環境の内部状態モデルを保持し、部分的にしか観測できない環境でも適切な行動を選択します。自動運転車の内部マップなどが良い例です。さらに、「目標ベースエージェント」は、明確な目標を設定し、その目標達成に向けて行動を計画・実行します。ゲーム内のキャラクターAIなどがこれに当たります。より高度な「効用ベースエージェント」は、複数の目標や行動の選択肢がある場合に、それぞれの行動がもたらす効用(望ましさ)を評価し、最も高い効用をもたらす行動を選択します。経済シミュレーションや推薦システムなどで利用されます。また、経験を通じて自身の性能を向上させる「学習エージェント」も重要な種類であり、強化学習などがその基盤となります。複数のエージェントが相互作用しながら目標を達成する「マルチエージェントシステム」も、物流最適化や群ロボット制御などで注目されています。さらに、人間との自然言語による対話に特化した「対話型エージェント」、いわゆるチャットボットも広く普及しています。

エージェントAIの用途は多岐にわたります。最も身近な例としては、カスタマーサービスにおけるチャットボットやバーチャルアシスタントが挙げられます。これらは顧客からの問い合わせに自動で対応し、業務効率化に貢献しています。産業分野では、ロボティック・プロセス・オートメーション(RPA)や産業用ロボットが、定型業務の自動化や生産ラインの最適化にエージェントAIの技術を活用しています。ゲーム業界では、ノンプレイヤーキャラクター(NPC)の行動制御や対戦相手のAIとして、プレイヤーに没入感のある体験を提供しています。医療分野では、診断支援、新薬開発、個別化医療計画の策定など、複雑なデータ分析と推論能力が求められる場面で活用が進んでいます。金融分野では、アルゴリズム取引、不正検知、信用スコアリングなどに利用され、高速かつ正確な意思決定を支援しています。スマートホームやスマートシティの分野では、エネルギー管理、交通最適化、セキュリティ監視など、生活インフラの効率化と快適性向上に貢献しています。自動運転車やドローンといった自律移動体も、エージェントAIが環境を認識し、安全な経路を判断して行動する典型的な例です。その他、Eコマースやメディアストリーミングにおける推薦システム、科学研究におけるデータ分析やシミュレーションなど、その応用範囲は広がり続けています。

これらの用途を支えるのが、様々な関連技術です。エージェントAIの学習能力を向上させる上で不可欠なのが、機械学習(ML)や深層学習(DL)です。これらにより、エージェントは大量のデータからパターンを抽出し、予測や意思決定の精度を高めることができます。人間との自然な対話を可能にするためには、自然言語処理(NLP)技術が不可欠であり、音声認識やテキスト生成、意味理解などがその基盤となります。視覚情報を認識し理解するためには、コンピュータービジョン技術が用いられ、画像認識や物体検出などが自動運転やロボットの目として機能します。物理的な環境で行動するエージェントには、ロボティクス技術がその身体として必要です。また、複雑なAIモデルの学習や推論には膨大な計算資源が必要となるため、クラウドコンピューティングがその基盤を提供しています。エージェントが学習するための燃料となるビッグデータ、そしてエージェントが環境を認識するためのセンサーネットワークを提供するIoT(モノのインターネット)も重要な関連技術です。さらに、リアルタイムでの高速な意思決定が求められる場面では、エッジコンピューティングが活用され、データ処理をデバイスの近くで行うことで遅延を削減します。

市場背景としては、近年、エージェントAIの分野は目覚ましい成長を遂げています。これは、機械学習、特に深層学習の技術革新、計算能力の飛躍的な向上、そしてビッグデータの利用可能性の拡大が主な要因です。企業は、業務の自動化によるコスト削減、顧客体験の向上、新たなビジネスモデルの創出を目指し、エージェントAIへの投資を加速させています。特に、生成AIの登場は、エージェントAIの能力を飛躍的に向上させ、より複雑な推論や創造的なタスクの実行を可能にしました。これにより、従来のルールベースのシステムから、より知的で適応性の高いエージェントへの移行が加速しています。一方で、AIの倫理、データプライバシー、セキュリティ、そして雇用への影響といった課題も浮上しており、技術開発と並行して、社会的な議論や規制の枠組み作りが進められています。グローバルな競争も激化しており、大手テクノロジー企業からスタートアップまで、多くのプレイヤーが革新的なエージェントAIソリューションの開発に取り組んでいます。

将来展望として、エージェントAIは今後さらに私たちの社会と生活に深く浸透していくと予想されます。まず、エージェントの自律性と洗練度は一層高まり、より複雑で多岐にわたるタスクを人間の介入なしに処理できるようになるでしょう。これにより、産業のあらゆる分野で生産性が向上し、新たなサービスが生まれる可能性を秘めています。人間とAIの協調もさらに進化し、エージェントは単なるツールではなく、人間の能力を拡張するインテリジェントなパートナーとしての役割を果たすようになるでしょう。例えば、個人の学習や創造活動、意思決定を支援するパーソナルエージェントがより一般的になるかもしれません。また、エージェントAIは、スマートシティ、スマートグリッド、自動運転インフラなど、社会インフラのあらゆる側面に組み込まれ、より効率的で持続可能な社会の実現に貢献すると期待されています。倫理的AIの開発は引き続き重要なテーマであり、公平性、透明性、説明責任、安全性といった原則に基づいたエージェントAIの設計と運用が求められます。個々のユーザーのニーズや好みに合わせて、よりパーソナライズされ、適応性の高いエージェントが普及し、個人の生活の質を向上させるでしょう。最終的には、テキスト、音声、画像など複数のモダリティを統合的に理解し、より人間らしいインタラクションが可能なマルチモーダルエージェントが主流となり、真に汎用的なAIエージェントの実現に向けた研究も進められていくことでしょう。