骨材市場の市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

骨材市場レポートは、骨材タイプ(砂、砂利、砕石、スラグ、およびその他の骨材タイプ(リサイクル、人工など))、用途(建設、断熱、およびその他の用途)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨材市場の概要

本レポートは、骨材市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。骨材の種類(砂、砂利、砕石、スラグ、その他の骨材(再生骨材、人工骨材など))、用途(建設、断熱、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は数量(トン)で提供されています。

市場概要と主要データ

* 調査期間:2020年~2031年

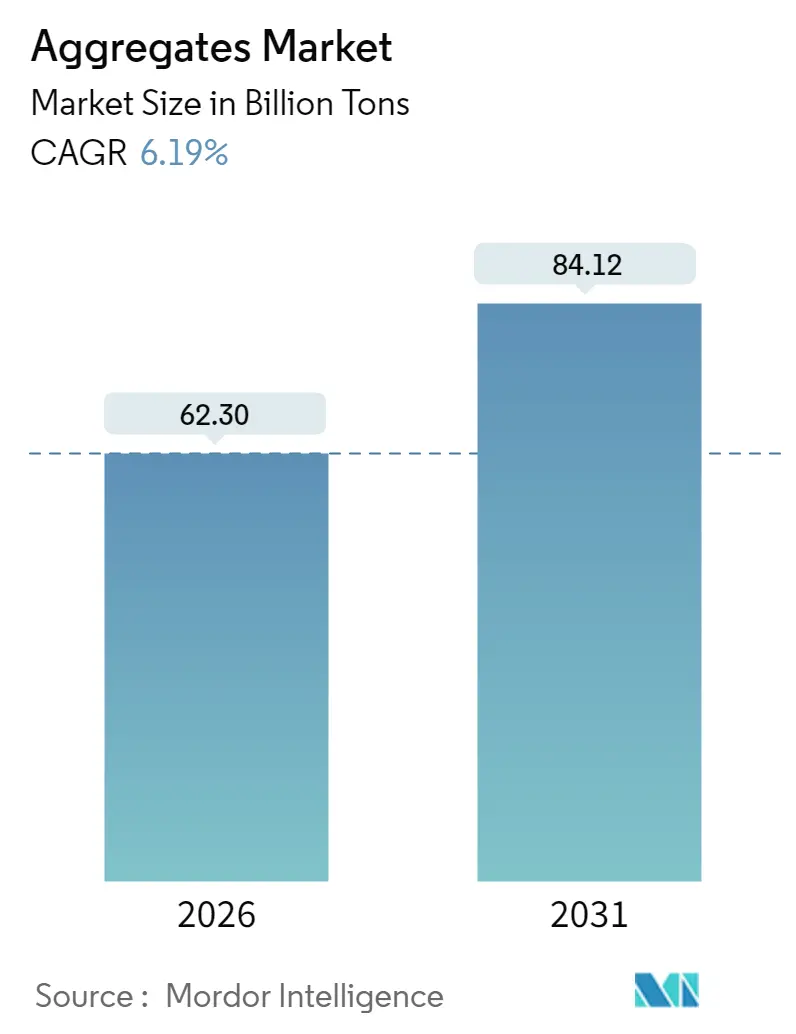

* 2026年の市場規模(数量):623億トン

* 2031年の市場規模(数量):841.2億トン

* 2026年~2031年の年間平均成長率(CAGR):6.19%

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:低い

Mordor Intelligenceの分析によると、骨材市場規模は2025年の586.7億トンから2026年には623億トンに達し、2031年には841.2億トンに成長し、2026年から2031年にかけて6.19%のCAGRで拡大すると予測されています。

市場成長の主要な推進要因

市場の成長を支える主な要因は以下の通りです。

1. 政府によるインフラ投資プログラムの増加: 道路、鉄道、港湾、再生可能エネルギー施設の近代化を目的とした政府の設備投資プログラムが成長を牽引しています。

2. 新興経済国における急速な都市化: 都市化の進展が骨材需要を押し上げています。

3. 生コンクリートの採用拡大: 生コンクリートの普及が骨材の需要を高めています。

4. 低炭素建築材料に対する公共部門のインセンティブ: 環境に配慮した建築材料への移行が市場を刺激しています。

5. 垂直統合の深化: 主要生産者は、採石場の所有、アスファルト、生コンクリート事業を統合し、物流と調達の効率化を図っています。

6. 循環経済の義務化: 再生骨材の加工への投資が加速しています。

市場成長の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高いディーゼル燃料コスト: 運搬費用を押し上げ、収益性を圧迫しています。

2. 新規採石場に対する時間のかかる環境承認: 新規プロジェクトの遅延を引き起こしています。

3. 再生材料におけるマイクロプラスチック汚染への規制強化: コンプライアンス上の課題を生み出しています。

主要なレポートのポイント

* 骨材タイプ別: 2025年には砂が収益シェアの40.03%を占め、市場をリードしました。一方、再生骨材や人工骨材などの「その他の骨材タイプ」は、2031年までに7.6%のCAGRで拡大すると予測されています。

* 用途別: 2025年には建設が骨材市場シェアの46.94%を占めました。「その他の用途」は2031年までに7.52%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が骨材市場の52.07%を占め、2031年までに7.33%のCAGRで成長すると予測されています。

世界の骨材市場のトレンドと洞察

推進要因の詳細:

* 新興アジア太平洋市場におけるインフラ投資の急増(CAGRへの影響:+1.5%)

* 中国は2025年までに3,800kmの高速鉄道を追加する計画であり、これには数千万トンのバラスト、砂、砕石が必要です。また、原子力発電容量も2024年の5808万kWから2025年には7000万kWに拡大し、原子炉基盤などのコンクリート需要が増加します。

* インドの2024-25年度連邦予算では、設備投資が17.1%増の11.1兆ルピー(1340億米ドル)となり、その24.5%が道路交通・高速道路省に割り当てられ、高速道路、橋梁、地下鉄回廊向けの採石生産を促進します。

* アジア全体では、2020年から2035年の間に43兆米ドルの交通インフラ需要があり、その63%が道路に充てられるため、建設骨材市場の主要な成長エンジンとしての地位を確立しています。

* インドネシア、ベトナム、フィリピンのスマートシティプログラムは、緑の舗装や雨水管理システムに使用される透水性骨材の特殊な需要を生み出しています。

* 高仕様骨材を必要とする生コンクリートの採用拡大(CAGRへの影響:+1.2%)

* 生コンクリート工場が都市部のサプライチェーンを支配し、高強度混合物に使用される骨材の粒度、形状、清浄度に関する基本仕様を押し上げています。

* 2024年にバーミンガムで開業したAggregate Industriesの120m³/時間の工場は、低炭素ECOPactコンクリートを重視しており、配合の変化がより精密に破砕・洗浄された石材を供給する必要がある採石場運営に波及していることを示しています。

* 米国の住宅建設センチメントは、連邦準備制度理事会が2025年半ばまでに政策金利を5.5%に誘導すると予想されており、住宅やデータセンター建設におけるプレミアムグレード骨材の需要を維持しています。

* 超舗装アスファルト混合物を必要とする二党インフラ法によって資金提供される高速道路の改修には、高度な垂直軸衝撃破砕ラインから得られる立方体で低吸水性の骨材が求められます。

* 新興のデータセンターやAIコンピューティングキャンパスでは、熱質量と電磁シールド用に設計されたコンクリート混合物をサポートする骨材が指定されており、磁鉄鉱や赤鉄鉱が豊富な鉱物充填材に高マージンのニッチ市場を開拓しています。

* 低炭素建設ソリューションへの政府奨励(CAGRへの影響:+0.8%)

* アイルランドは、2024年9月から高排出のCEM Iを禁止し、少なくとも30%のクリンカー代替を義務付けるなど、すべての国費プロジェクトで低炭素セメントを義務付けています。

* スコットランドやウェールズでも同様の調達規則が、運搬距離を最小限に抑える地元産の低炭素骨材を優遇しています。

* ロンドンの循環経済声明フレームワークは、主要な開発業者に対し、可能な限り建築材料を現場に保持することを義務付けており、解体しやすい設計と互換性のある骨材の需要を高めています。

* 英国の木材建設ロードマップは、一部の建築セグメントで骨材の成長を抑制する可能性がありますが、ハイブリッド木材・コンクリートシステムでは、複合床やせん断壁に軽量で高性能な充填材が依然として必要です。

* 循環経済の義務化による再生骨材の利用促進(CAGRへの影響:+0.7%)

* 欧州連合(EU)指令は、建設・解体廃棄物(CDW)の70%のリサイクル率を規定しており、加盟国は、構造用コンクリートにおいてバージン材料の性能に匹敵する、5%未満の吸水率を持つ骨材を生産できる多段階破砕および選択分離ラインを改良するよう促しています。

* オランダ、ベルギー、フランスでは、CDWが現場で事前選別され、地域のハブに運ばれて認定骨材に加工されるクローズドループ物流が運用されており、コンクリート工場は設計変更なしで日常の混合物に5%の再生材含有率を達成できます。

* 米国連邦高速道路局の道路プロジェクトにおける再生材料の優先順位付けに関するガイダンスは、特に路盤に混合される再生アスファルト舗装の安定した最終市場を確保しています。

* 実験室研究では、バージン粗骨材の20%を再生コンクリート骨材に置き換えることで、機械的性能とCO₂削減のバランスが取れることが示されており、この仕様は現在、いくつかの欧州国家標準に組み込まれています。

* 構造健全性モニタリングのためのIoT対応「スマート骨材」(CAGRへの影響:+0.6%)

抑制要因の詳細:

* 高い輸送・取扱コスト(CAGRへの影響:-0.4%)

* 平均運搬距離が50マイルを超えると、ディーゼル燃料費が骨材の配送価格の25%に達することがあります。運搬ルートを15マイル短縮することで、年間1億7800万トラックマイルを削減し、2300万ガロンの燃料を節約し、23万トンのCO₂排出を回避でき、4億4600万米ドルの物流コスト削減につながるという研究結果があります。

* 鉄道はトラックよりも3倍燃料効率が良いですが、限られた側線と不透明な運賃設定が採用を妨げているため、米国の出荷量のわずか9%しか鉄道で輸送されていません。

* 地政学的イベント後の燃料価格の変動は予算リスクを増大させ、EUの炭素価格制度は貨物追加料金を引き上げ、一部の請負業者はプロジェクト予算内に収めるために、地元で入手可能な低品質の骨材に代替するよう促しています。

* 新規採石場に対する厳しい環境許可(CAGRへの影響:-0.3%)

* ミネソタ州で新規採石場を開設するには、条件付き使用許可、湿地保全法遵守、および環境アセスメントが必要であり、これには24ヶ月かかり、掘削開始前に最大100万米ドルのソフトコストがかかる場合があります。

* テキサス州では、骨材生産事業の年間登録と3年ごとの大気質検査が義務付けられており、大規模な破砕機にはTitle V許可が必要で、複数年にわたるコンプライアンス予算が発生します。

* 環境に敏感なカリフォルニア州の郡では、事業者に対し、交通、粉塵、サケ生息地の調査を依頼し、河川域から25フィートのセットバックを設計し、埋め立て保証金を供託することが義務付けられており、これらが総じて設備投資を膨らませ、収益創出を遅らせています。

* 許可リスクが高いと認識されている場合、上場生産者は既存の採石場のボルトオン買収を好み、CRH、Heidelberg Materials、Vulcanの取引に見られるように、不確実な新規開発から資本を再配分する戦略をとっています。

* ディーゼル価格の変動が採石場の運営費に与える影響(CAGRへの影響:-0.8%)

* 再生骨材におけるマイクロプラスチック汚染懸念(CAGRへの影響:-0.2%)

* 規制当局は、再生材料におけるマイクロプラスチック汚染を厳しく監視しており、コンプライアンス上の課題を生み出しています。

セグメント分析

* 骨材タイプ別:砂の優位性と再生骨材の挑戦

* 砂は2025年に骨材市場の40.03%を占め、生コンクリート、プラスター、アスファルトにおける不可欠な役割を反映しています。6.19%のCAGRで、アジアや中東の都市メガプロジェクトが大量需要を維持するため、骨材市場全体の軌道と一致しています。

* 砂利は道路の路盤や排水層に好まれ、砕石は構造用コンクリートや橋梁デッキに精密な粒度を提供します。

* 中国、ベトナム、マレーシアにおける河川砂採取の許可制限により、玄武岩や花崗岩から供給される人工砂へのシフトが進んでいます。

* 再生コンクリート、人工砂、軽量合成骨材を含む「その他の骨材タイプ」は、7.6%のCAGRで最も急速に成長しているセグメントです。再生コンクリート骨材は、ドイツやオランダで初めて構造要素に使用できる国家標準の吸水率とロサンゼルス摩耗試験限界を満たしています。Cemexのベルリン工場は年間40万トンのCDWを処理しており、商業規模での実現可能性を示し、他の都市拠点へのテンプレートを提供しています。2024年にロンドンのオフィスビルが床スラブに25%の再生骨材を再利用した際、エンボディドカーボン強度が12%低下し、この指標は資産評価にますます組み込まれています。不動産開発業者がグリーンビルディングクレジットを追求するにつれて、建設骨材市場における再生材料のシェアは現在の1桁レベルを超えて拡大する態勢にあります。

* 用途別:建設部門がインフラブームを牽引

* 建設は2025年に世界の骨材量の46.94%を占め、高速道路、高速鉄道の路盤、空港、住宅タワーにわたります。アジアが2035年までに交通回廊に43兆米ドルを投資し、その63%が数百万トン単位の路盤骨材を消費する道路に充てられるため、このセグメントの骨材市場規模は引き続き成長するでしょう。

* 生コンクリートの生産ラインは粒状骨材の需要を押し上げ、60階建てのタワー1棟で2万トンの砂と石が使用されることがあります。中国、インド、EUの鉄道バラストやトンネル掘削作業では、花崗岩や玄武岩のような角張った硬岩チップが指定されており、サプライチェーンにおける地質的多様性の重要性を再確認しています。

* 断熱材はバーミキュライト、パーライト、軽量発泡頁岩を使用し、エネルギー効率の高い建築基準に関連する小規模ながら収益性の高いニッチ市場を形成しています。

* 熱負荷を放散するデータセンターのスラブ基礎から洋上風力発電のアンカーグラウトまで、その他の用途は7.52%のCAGRで進展しており、主流の建設との差を縮めています。米国とアイルランドにおけるAIコンピューティング需要がハイパースケールデータセンターの建設を促進するにつれて、磁鉄鉱を含む骨材が電磁シールドコンクリートの役割を果たしています。建設骨材市場は、性能プレミアムが物流コストを相殺するような、このようなエンジニアリング用途へと分岐し続けています。

地域分析

* アジア太平洋地域は2025年に世界の骨材量の52.07%を占め、2031年までに7.33%のCAGRで成長しています。

* 中国は2025年までに3,800kmの新規高速鉄道と1190万kWの原子力発電容量の増加が必要であり、採石生産を記録的な水準に押し上げています。

* インドの11.1兆ルピーの資本プログラムは、特にゴールデンクワドリラテラル高速道路のアップグレードにおいて、砕石花崗岩の需要を豊かにしています。

* 日本は耐震性のある交通動脈と防潮堤の改修に投資しており、硬岩リップラップの注文を維持しています。

* 北米は第2位の市場です。

* 米国では、二党インフラ法と製造業の国内回帰の波を背景に、2023年に25.2億トンの骨材が出荷され、368億米ドルの価値があり、前年比12.5%の増加となりました。

* カナダはオンタリオ州とブリティッシュコロンビア州で鉄道の立体交差化を加速させており、メキシコのニアショアリングはバヒオ回廊と北部回廊沿いの工業団地を追加し、石灰岩を好んでいます。

* 堅調な公共予算と予想される金利緩和サイクルが、2025-26年のコンクリート打設量を支えています。

* 欧州は安定した政策主導の消費を維持しています。

* EU全体の建設・解体廃棄物(CDW)リサイクル義務化は、特にドイツ、フランス、北欧諸国で二次骨材の需要を生み出しており、公共調達は低炭素代替品を優遇しています。

* スカンジナビアのパッシブハウス基準への重点は、軽量断熱骨材の需要を高めています。

* 南米および中東・アフリカは後塵を拝していますが、加速の兆しを見せています。

* サウジアラビアのNEOMプロジェクトは、国内の採石場から花崗岩質の斑れい岩を調達しています。

* ブラジルは連邦道路維持管理の滞りを解消しており、それぞれが世界の建設骨材市場に段階的な需要を注入しています。

競争環境

骨材市場は断片化されており、HOLCIM、Cemex S.A.B DE C.V.、CRH、Heidelberg Materials AG、Vulcan Materials Companyなどの主要プレーヤーが存在します。

* CRHは2024年にMartin Mariettaのテキサス州のセメントおよび生コンクリート資産を21億米ドルで買収し、210万トン容量の工場と20のバッチプラントを統合して輸送シナジーを獲得しました。

* Heidelberg Materials AGは、Highway Materialsを含む3つの米国ボルトオン買収に3億8000万米ドルを費やし、4つの採石場と9つのアスファルトプラントを獲得して、中部大西洋岸地域での存在感を強化しました。

* 技術導入は競争格差を広げています。AIを活用した需要予測は遊休在庫を削減し、遠隔掘削リグは爆破ゾーンでの労働者の危険を低減します。スマート骨材の特許は、センサー埋め込み石材を規模化できる先行企業に将来の収益源を開拓しています。

最近の業界動向

* 2024年11月: Summit Materials, Inc.は、Quikrete Holdings, Inc.に負債を含め115億米ドルで買収される最終契約を締結しました。この取引により、Summit Materials, Inc.の骨材、セメント、生コンクリート事業が統合されます。

* 2024年7月: Heidelberg Materials AGは、フィラデルフィア大都市圏最大の独立系骨材・アスファルト生産者の1つであるHighway Materials, Inc.を買収する最終購入契約を発表しました。この買収には、4つの砕石採石場、9つのホットミックスアスファルトプラント、2つのクリーンフィル事業、コンクリートリサイクル施設、および建設サービス事業が含まれます。

このレポートは、建設活動に不可欠な粗粒から中粒の粒状材料である「骨材」の世界市場に関する包括的な分析を提供しています。骨材には、砂、砂利、砕石、スラグ、再生コンクリート、ジオシンセティック骨材などが含まれます。本調査は、市場の仮定、定義、および調査範囲を明確にし、詳細な調査方法に基づいて、市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されており、骨材市場は2026年の623億トンから2031年には841.2億トンへと堅調な成長を遂げると予測されています。地域別に見ると、アジア太平洋地域が世界の骨材需要の52.07%を占め、中国、インド、東南アジアにおける大規模なインフラ整備プログラムがこの地域の需要を強力に牽引しています。

市場の成長を促進する主要な要因としては、特に新興アジア太平洋市場におけるインフラ支出の急増が挙げられます。また、高仕様骨材の需要を高める生コンクリートの採用拡大も重要な推進力です。政府による低炭素建設ソリューションへの奨励策や、再生骨材の使用を義務付ける循環経済の推進も市場に大きな影響を与えています。特に、欧州連合の循環経済に関する指令や低炭素調達政策により、再生骨材は勢いを増しており、現在では構造グレードの性能基準を満たし、約12%のエンボディドカーボン削減効果を提供しています。さらに、IoT(モノのインターネット)技術を搭載した「スマート骨材」は、コンクリートの硬化プロセスや構造健全性を監視するためのセンサーを埋め込むことで、橋梁や高層ビルといった重要インフラ分野において新たなプレミアム機会を創出しています。

一方で、市場にはいくつかの課題も存在します。高い輸送費と取り扱いコストは、特にディーゼル価格の変動と長距離輸送が原因で、骨材の配送コストの最大25%を占めることがあります。このため、生産者は鉄道輸送の代替案を模索したり、採石場を市場に近い場所に設置したり、サプライチェーンを短縮するための買収を進めたりしています。新規採石場の開設に対する厳しい環境許可要件や、再生骨材におけるマイクロプラスチック汚染への懸念も市場の制約要因となっています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争状況を詳細に評価しています。

市場は、骨材の種類(砂、砂利、砕石、スラグ、再生骨材や人工骨材などのその他の骨材)、用途(建設分野の建物、鉄道、道路、その他、断熱材、その他の用途)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国を含む)によって詳細にセグメント化されており、各セグメントの収益予測が提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が行われています。Breedon Group plc、Buzzi S.p.A.、Cemex S.A.B DE C.V.、Heidelberg Materials AG、HOLCIM、Vulcan Materials Companyなど、グローバルレベルおよび市場レベルの主要企業のプロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

将来の市場機会と展望としては、未開拓のニーズの評価に加え、スマートコンクリートや自己修復コンクリートといった革新的な技術が骨材市場を変革する可能性が指摘されています。これらの技術は、新たな価値創造と市場の成長を促進すると期待されています。

このレポートは、骨材市場の現状、将来の成長予測、主要な推進要因と課題、競争状況、そして将来の機会について、多角的な視点から包括的かつ詳細な情報を提供しており、市場関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラ支出の急増、特に新興アジア太平洋市場で

- 4.2.2 生コンクリートの採用増加が高品質骨材の需要を促進

- 4.2.3 低炭素建設ソリューションに対する政府の奨励策

- 4.2.4 循環経済の義務化が再生骨材の使用を促進

- 4.2.5 構造健全性モニタリングのためのモノのインターネット(IoT)対応「スマート骨材」

- 4.3 市場の阻害要因

- 4.3.1 高い輸送費と取扱費用

- 4.3.2 新規採石場に対する厳格な環境許可

- 4.3.3 ディーゼル価格の変動が採石場の運営費に影響

- 4.3.4 再生骨材におけるマイクロプラスチック汚染の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 骨材の種類別

- 5.1.1 砂

- 5.1.2 砂利

- 5.1.3 砕石

- 5.1.4 スラグ

- 5.1.5 その他の骨材タイプ(リサイクル、人工など)

- 5.2 用途別

- 5.2.1 建設

- 5.2.1.1 建物

- 5.2.1.2 鉄道

- 5.2.1.3 道路

- 5.2.1.4 その他

- 5.2.2 断熱

- 5.2.3 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Breedon Group plc

- 6.4.2 Buzzi S.p.A.

- 6.4.3 Cemex S.A.B DE C.V.

- 6.4.4 China Resources Building Materials Technology Holdings

- 6.4.5 CRH

- 6.4.6 Eurocem Limited

- 6.4.7 Heidelberg Materials AG

- 6.4.8 HOLCIM

- 6.4.9 Luck Stone

- 6.4.10 Martin Marietta Materials

- 6.4.11 Rogers Group Inc.

- 6.4.12 Vulcan Materials Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

骨材とは、コンクリートやアスファルト混合物といった建設材料において、結合材(セメントやアスファルトなど)と混合され、構造体積の大部分を占める粒状の材料を指します。その役割は、単に体積を増やすだけでなく、構造物の強度、耐久性、安定性を確保し、経済性を高める上で不可欠な要素です。骨材の品質は、最終的な建設材料の性能に直接的な影響を与えるため、厳格な品質管理が求められます。一般的には、砂、砂利、砕石などがこれに該当し、その種類や特性によって様々な用途に使い分けられています。

骨材は、その粒度、起源、比重などによって多岐にわたる種類に分類されます。まず、粒度による分類では、粒径が5mm以上のものを「粗骨材」と呼び、砂利や砕石がこれに当たります。粗骨材はコンクリートの強度や体積を確保する主要な役割を担います。一方、粒径が5mm以下のものを「細骨材」と呼び、砂や砕砂が該当します。細骨材はコンクリートの流動性や充填性を高め、材料の分離を防ぐ役割を果たします。次に、起源による分類では、河川、湖沼、海、山などから採取される「天然骨材」と、岩石を破砕して製造される砕石・砕砂や、焼成・加工によって製造される「人工骨材」があります。人工骨材には、粘土や頁岩などを焼成・膨張させた軽量骨材、高炉スラグ骨材、再生骨材などが含まれ、品質が安定している点や特定の性能を付与できる点が特徴です。さらに、比重による分類では、一般的な砂や砂利、砕石を「普通骨材」とし、コンクリートの軽量化や断熱性向上に寄与する「軽量骨材」、放射線遮蔽コンクリートなどに用いられる「重量骨材」などがあります。これらの多様な骨材が、建設プロジェクトの要求性能に応じて適切に選択・使用されています。

骨材の用途は非常に広範にわたります。最も主要な用途はコンクリートの主成分としての利用です。普通コンクリートはもちろんのこと、高強度コンクリート、軽量コンクリート、舗装コンクリートなど、あらゆる種類のコンクリートにおいて、骨材は強度発現、体積安定、ひび割れ抑制などに貢献します。また、道路舗装の基盤材料であるアスファルト混合物においても、骨材はアスファルトと混合され、路面の強度と耐久性を確保する上で不可欠です。道路や鉄道の路盤材としても広く使用され、安定した支持層を形成します。その他にも、構造物の周囲や地下配管の埋め戻し材、擁壁の裏込め材として土圧の軽減や排水性の確保に役立ったり、浄水場や下水処理施設、土木構造物の排水層におけるフィルター材・排水材として水のろ過や排水を促進したりする役割も担います。景観材、グラウンドの舗装材、鉄道のバラストなど、その用途は多岐にわたり、社会インフラの構築と維持に欠かせない基礎材料となっています。

骨材に関連する技術は、その生産から利用、そしてリサイクルに至るまで多岐にわたります。最も重要なのは「品質管理技術」です。骨材の粒度分布、密度、吸水率、安定性、有害物質含有量などを試験し、JIS規格などの基準に適合しているかを確認することで、最終製品であるコンクリートやアスファルトの性能を保証します。また、「生産・加工技術」も重要であり、砕石プラントにおける岩石の破砕、ふるい分け、洗浄技術や、人工骨材の焼成・膨張技術などが挙げられます。近年特に注目されているのが「リサイクル技術」です。建設廃棄物であるコンクリート塊やアスファルト塊を破砕・選別・洗浄し、再生骨材として再利用する技術は、環境負荷の低減と資源の有効活用に大きく貢献しています。さらに、骨材の種類や粒度、配合割合を最適化し、要求される強度、耐久性、施工性を満たすコンクリートやアスファルト混合物を設計する「配合設計技術」も、建設材料の性能を最大限に引き出す上で不可欠です。骨材採取に伴う自然環境への影響を最小限に抑える「環境負荷低減技術」の開発も進められています。

骨材の市場背景は、建設投資の動向、資源の供給状況、環境規制など、様々な要因によって形成されています。需要面では、公共事業(道路、橋梁、ダムなど)や民間建築(ビル、住宅)の建設需要が骨材市場を牽引します。近年は、高度経済成長期に整備された社会インフラの老朽化に伴う維持補修需要も高まっており、安定した需要が見込まれます。供給面では、良質な天然骨材の採取場所が限られ、環境規制も厳しくなっているため、砕石や再生骨材の重要性が増しています。地域によっては骨材の供給が逼迫し、価格が高騰する傾向も見られます。環境規制の強化は、骨材の採取、生産、運搬における騒音、振動、粉塵、CO2排出といった環境負荷の低減を強く求めており、持続可能な生産体制の構築が業界全体の課題となっています。特に、良質な天然骨材の資源は有限であるため、代替材料やリサイクル骨材の活用は、資源枯渇問題への対応として喫緊の課題と認識されています。

将来展望として、骨材業界は持続可能性の追求と高機能化・多様化が主要なテーマとなるでしょう。資源の枯渇と環境負荷への懸念から、再生骨材の利用促進はさらに加速し、未利用資源(例えば、浚渫土砂や産業副産物)を骨材として活用する技術の開発が進むと予想されます。これにより、天然資源への依存度を低減し、循環型社会の実現に貢献します。また、建設構造物への要求性能が高まるにつれて、高強度、高耐久性、軽量性、断熱性、遮音性など、特定の機能を持つ骨材の需要が増加するでしょう。これに対応するため、人工骨材の製造技術や、それらを最大限に活かす配合設計技術がさらに進化することが期待されます。骨材の生産、品質管理、運搬プロセスにおいては、IoTやAIといったデジタル技術の活用が進み、生産効率の向上、品質の安定化、コスト削減が図られる可能性があります。さらに、骨材資源の偏在や環境問題はグローバルな課題であるため、国際的な技術協力や情報共有が進むことで、より持続可能な骨材供給システムが構築されることも期待されます。将来的には、従来の骨材に代わる全く新しいタイプの建設材料や、環境負荷の低い結合材との組み合わせによる新技術の開発も進む可能性を秘めています。