農業用コーティング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

農業用コーティング市場レポートは、製品タイプ(種子コーティング、肥料コーティングなど)、製剤(液体など)、適用方法(種子処理プラントなど)、機能(制御放出栄養など)、作物タイプ(穀物など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用コーティング市場の概要

本レポートは、農業用コーティング市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、製品タイプ(種子コーティング、肥料コーティングなど)、製剤(液体など)、適用方法(種子処理プラントなど)、機能(制御放出栄養など)、作物タイプ(穀物など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場規模とシェア

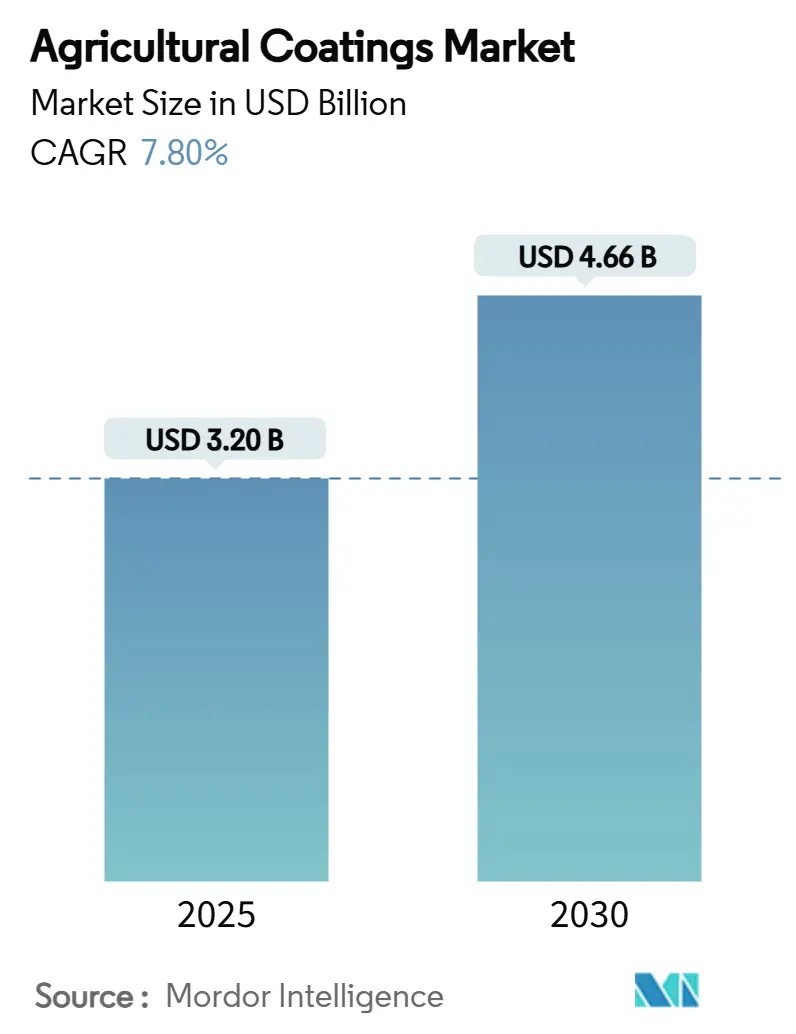

農業用コーティング市場は、2025年には32億米ドルに達し、2030年までに46.6億米ドルに成長し、年平均成長率(CAGR)7.8%で推移すると予測されています。この成長は、資源効率の向上への圧力、環境規制の強化、精密農業の採用拡大によって推進されています。生分解性ポリマー、マイクロカプセル化、センサー応答型放出システムといった技術が、作物のニーズに合わせた栄養供給を可能にし、流出を削減し、収穫量を最大化しています。マイクロプラスチックフリーの種子コーティングにおける初期の商業的成功は、持続可能な投入材への広範な移行を示しており、精密な適用ツールはコーティング投資の回収期間を短縮しています。化学大手とアグリテックスタートアップ間の戦略的提携は、製品開発期間を短縮し、地理的範囲を拡大しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には種子コーティングが市場シェアの51%を占め、生分解性種子コーティングは2030年までにCAGR 11.2%で拡大すると予測されています。

* 製剤別: 2024年には液体システムが収益シェアの60.2%を占め、マイクロカプセル化製剤は2030年までにCAGR 9.7%で成長すると予測されています。

* 地域別: 2024年には北米が市場の34.8%を占めましたが、アジア太平洋地域は2030年までにCAGR 10.0%で最も速い成長を遂げると予測されています。

* 適用方法別: 2024年にはスプレーシステムが45.5%のシェアを占め、農場内種子処理機は2030年までにCAGR 10.2%で進展すると予測されています。

* 機能別: 2024年には制御放出栄養が市場規模の55.4%を占め、種子保護機能は2030年までにCAGR 11.3%で成長すると予測されています。

* 作物タイプ別: 2024年には穀物が市場規模の39.1%を占め、果物と野菜は2030年までにCAGR 9.3%で拡大すると予測されています。

* 市場集中度: 上位5社が2024年の世界の農業用コーティング販売の48%を占めました。

世界の農業用コーティング市場のトレンドと洞察(推進要因)

* 精密農業ツールの急速な採用: 可変施用ノズルやセンサーフィードバックループに対応する製剤の需要が高まっています。北米と西ヨーロッパが先行していますが、アジア太平洋地域の農家も低コストのドローン散布機を急速に導入しています。

* 制御放出肥料の需要増加: 従来の尿素と比較して栄養素の放出期間が大幅に延長され、浸出が削減されます。カナダの温室効果ガス削減目標やアジア太平洋地域の米生産における収量向上・亜酸化窒素削減の成功事例が、この需要を後押ししています。

* 生分解性農業投入材への移行: EUのREACH規則によるマイクロプラスチック禁止を受けて、セルロースベースの微量栄養素コーティングや植物油ポリウレタンフィルムなど、生分解性製品へのシフトが進んでいます。

* 農薬流出削減のための規制強化: EUの農薬削減目標やネオニコチノイドの残留制限強化、米国EPAによる特定のシロキサンポリマーの許容閾値免除、中国の農薬法改正などが、流出を低減するコーティングの需要を高めています。

* 高価値園芸作物の成長: 品質に敏感な輸出チェーンにおいて、腐敗を抑制する食用および通気性フィルムへの支出が正当化されています。

* 新興市場における種子処理能力の拡大: アジア太平洋、中東、アフリカ地域での種子処理能力の拡大が市場成長を促進しています。

阻害要因

* 発展途上国における農家の認識不足: 小規模農家は非公式なネットワークに依存しており、高度なコーティング製品の認識が低い傾向にあります。

* 小規模農家の価格感度: コーティングの初期費用が未処理種子よりも8~12%高くなることがあり、信用が不足している場合には障壁となります。低コストの原材料の現地化や小容量パックの提供が課題です。

* 厳格な製品登録期間: 世界的に製品登録のプロセスが厳しく、時間がかかることが市場拡大の妨げとなる場合があります。

* 多層コーティングの均一性における技術的課題: 製造および品質管理において、多層コーティングの均一性を確保することが技術的な課題となっています。

セグメント分析

* 製品タイプ別: 種子コーティングが収益の51%を占め、均一な発芽と初期保護に不可欠です。肥料コーティングは、栄養素の放出と規制要件への対応から需要があります。生分解性種子コーティングは、EUのマイクロプラスチック禁止や小売業者の持続可能性への取り組みにより、CAGR 11.2%で最も速く成長しています。農薬コーティングは、統合的病害虫管理プログラムにおいて戦略的に重要です。

* 製剤別: 液体製品が2024年の売上高の60.2%を占め、混合の容易さと幅広い噴霧器との互換性から支持されています。一方、マイクロカプセル化システムは、精密な投与と貯蔵安定性の向上により、CAGR 9.7%で拡大しており、2030年までに11億米ドルに達すると予測されています。

* 適用方法別: スプレー適用が45.5%のシェアを占めていますが、農場内種子処理機は、ジャストインタイムのカスタマイズと貯蔵リスクの低減への農家の嗜好を反映し、CAGR 10.2%で最も速く成長しています。OEMによるデュアルショットシステムや精密ドローン散布機も導入され、作業時間の短縮と均一な散布を可能にしています。

* 作物タイプ別: 穀物が2024年の収益の39.1%を占めていますが、果物と野菜はCAGR 9.3%で最も優れたパフォーマンスを示しており、品質に敏感な輸出チェーンで高価なフィルムが使用されています。

* 機能別: 制御放出栄養が2024年の収益の55.4%を占め、栄養素利用効率の向上という規制上および農学上の要請を反映しています。種子保護機能は、病害虫の増加とネオニコチノイド代替品の普及により、CAGR 11.3%で最も速く成長しています。

地域分析

* 北米: 2024年には農業用コーティング市場収益の34.8%を占め、高度な農業機械化、精密農業の早期採用、堅固な規制監督によって牽引されています。

* アジア太平洋: 2030年までにCAGR 10.0%で最も速く成長する地域です。中国の食品安全と農薬使用削減への取り組み、インドの農薬登録の急増、日本と韓国の高価値園芸コーティングへの嗜好が市場を拡大させています。

* ヨーロッパ: 持続可能性のリーダーであり、REACH規則がポリマー化学の見直しを促し、生分解性製品への転換を加速させています。ドイツ、フランス、英国は精密システムを推進しています。

競争環境

農業用コーティング市場は中程度の集中度を示しており、上位5社が世界の売上高の48%を支配しています。BASFは農業研究開発に多額の投資を行い、市場をリードしています。Bayer AGはデジタル農業と種子形質を組み合わせ、Cortevaは統合された種子および作物保護プラットフォームで主要なプレーヤーとなっています。

AgroSpheresのような新興企業は、持続可能性に焦点を当てた技術を通じてシェアを獲得しています。また、CortevaとBASFによる除草剤耐性大豆形質の共同開発や、SyngentaとIntrinsyx Bioによる内生菌ベースの栄養効率コーティングの提携など、戦略的提携が活発化しています。地域スペシャリストも流通チャネルを統合し、市場リーチを深めています。

主要な業界リーダーには、BASF SE、Corteva Agriscience、Clariant AG、Croda International、Bayer AGが含まれます。

最近の業界動向

* 2025年3月: BASFとBoortmaltは、大麦の温室効果ガス排出量を90%削減するヨーロッパ初の検証済みインパクトユニットを生産し、持続可能性へのコミットメントを示しました。

* 2025年1月: AgroSpheresは3,700万米ドルを調達し、2025年の発売に先立ち、農業用コーティングに使用される生分解性カプセル化技術「AgriCell」の承認を得ました。

* 2025年1月: SyngentaとIntrinsyx Bioは、内生菌ベースの栄養効率製品を開発するための協定を締結しました。

* 2024年12月: CortevaとBASFは、除草剤耐性大豆形質スタックを共同開発する契約を締結しました。

これらの動向は、持続可能性、技術革新、戦略的パートナーシップが農業用コーティング市場の将来を形成する上で重要な役割を果たすことを示しています。

このレポートは、農業用コーティング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、規制環境、技術動向、競争状況に至るまで、多岐にわたる情報が網羅されています。

まず、市場規模と成長予測についてです。農業用コーティング市場は、2025年には32億米ドルと評価されており、2030年までに46.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.8%と見込まれており、堅調な拡大が期待されています。

市場の成長を牽引する主な要因としては、精密農業ツールの急速な導入、徐放性肥料への需要の高まり、生分解性農業資材への移行、農薬流出削減を求める規制強化、高価値園芸作物の栽培増加、そして新興市場における種子処理能力の拡大が挙げられます。これらの要因が、より効率的で持続可能な農業実践へのニーズを高め、コーティング技術の採用を促進しています。

一方で、市場の成長を阻害する要因も存在します。発展途上国における農家の認知度不足、小規模農家の価格感度、製品登録にかかる厳格な期間、多層コーティングの均一性に関する技術的課題などが挙げられます。

地域別に見ると、北米が2024年に34.8%の収益シェアを占め、市場をリードしています。これは、精密農業の早期導入が進んでいることが主な理由です。南米、ヨーロッパ、アジア太平洋、中東、アフリカといった各地域も詳細に分析されています。

規制環境は、製品開発に大きな影響を与えています。例えば、EUが2028年に施行するマイクロプラスチック禁止令や、世界的な農薬流出制限は、生分解性および徐放性製剤の研究開発を加速させています。

市場は、製品タイプ、製剤、適用方法、機能、作物タイプ、地域といった様々な側面から詳細に分析されています。

製品タイプでは、種子コーティング、肥料コーティング、農薬コーティング、収穫後農産物コーティング、そして特に注目される生分解性種子コーティングが含まれます。

機能別では、徐放性栄養、種子保護、防湿バリア、成長促進添加剤などが主要な役割として挙げられています。

競争環境においては、市場の集中度、戦略的動向、市場シェア分析が行われています。主要なプレーヤーとしては、BASF SE、Bayer AG、Corteva Agriscienceなどが挙げられ、これら上位3社で世界の売上高の約35%を占めています。レポートでは、これらの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向など)も提供されています。具体的には、Clariant AG、Croda International、DSM-Firmenich、Michelman、Solvay、Specialty Coating Systems、Milliken and Company、Sensient Technologies、Nouryon、Lubrizol、Momentive、Lamberti S.p.A.といった企業が挙げられています。

結論として、農業用コーティング市場は、持続可能な農業への移行と技術革新に支えられ、今後も堅調な成長が見込まれる分野です。規制の動向や技術的課題への対応が、今後の市場発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 精密農業ツールの急速な導入

- 4.2.2 制御放出型肥料の需要増加

- 4.2.3 生分解性農業資材への移行

- 4.2.4 農薬流出削減に向けた規制強化

- 4.2.5 高付加価値園芸作物の成長

- 4.2.6 新興市場における種子処理能力の拡大

- 4.3 市場抑制要因

- 4.3.1 発展途上国における農家の意識の低さ

- 4.3.2 小規模農家の価格感度

- 4.3.3 厳格な製品登録期間

- 4.3.4 多層コーティングの均一性における技術的課題

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 種子コーティング

- 5.1.2 肥料コーティング

- 5.1.3 農薬コーティング

- 5.1.4 収穫後農産物コーティング

- 5.1.5 生分解性種子コーティング

- 5.2 製剤別

- 5.2.1 液体

- 5.2.2 粉末

- 5.2.3 マイクロカプセル化

- 5.3 適用方法別

- 5.3.1 種子処理プラント

- 5.3.2 農場内種子処理機

- 5.3.3 スプレー散布

- 5.3.4 ドラムおよびパンコーター

- 5.4 機能別

- 5.4.1 制御放出栄養

- 5.4.2 種子保護

- 5.4.3 防湿バリア

- 5.4.4 生長促進添加剤

- 5.5 作物タイプ別

- 5.5.1 穀物

- 5.5.2 油糧種子および豆類

- 5.5.3 果物および野菜

- 5.5.4 芝生および観賞用植物

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 ナイジェリア

- 5.6.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Corteva Agriscience

- 6.4.4 Clariant AG

- 6.4.5 Croda International

- 6.4.6 DSM-Firmenich

- 6.4.7 Michelman

- 6.4.8 Solvay

- 6.4.9 Specialty Coating Systems

- 6.4.10 Milliken and Company

- 6.4.11 Sensient Technologies

- 6.4.12 Nouryon

- 6.4.13 Lubrizol

- 6.4.14 Momentive

- 6.4.15 Lamberti S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用コーティングは、農作物の生産性向上、品質保持、環境負荷低減などを目的として、様々な農業資材や対象物に施される機能性被膜技術の総称でございます。単なる物理的な保護に留まらず、特定の機能(例えば、病害虫抵抗性、水分保持、栄養供給、光制御など)を付与することで、農業生産の効率化と持続可能性に貢献する重要な技術として注目されています。その対象は、種子、肥料、土壌、温室、農業機械、さらには収穫後の農産物に至るまで多岐にわたります。

農業用コーティングには、その用途と目的に応じて多種多様な種類が存在いたします。まず、最も広く知られているのが「種子コーティング」です。これは、種子の表面に殺菌剤、殺虫剤、成長促進剤、栄養素、吸水性ポリマーなどを被覆する技術で、発芽率の向上、初期生育の促進、病害虫からの保護、乾燥ストレス耐性の付与などを目的とします。フィルムコーティングやペレットコーティングといった手法があり、均一な発芽と健全な初期生育を促し、農薬使用量の削減にも寄与します。次に、「肥料コーティング」は、肥料成分の溶出速度を制御することで、肥効期間を延長し、肥料の流亡を抑制する技術です。ポリマー樹脂や硫黄などで被覆された緩効性肥料は、施肥回数の削減、肥料効率の最大化、環境負荷の低減に貢献します。

「土壌コーティング」または「土壌改良材としてのコーティング」は、土壌の保水性向上、侵食防止、塩害対策、微生物環境の改善などを目的とします。高吸水性ポリマーや生分解性ポリマー、微生物資材などが用いられ、特に乾燥地や砂漠地帯での農業、あるいは土壌劣化が進んだ地域での再生農業において重要な役割を果たします。また、「温室・施設園芸用コーティング」は、温室の屋根や壁面に塗布され、光透過率の調整(遮熱、保温、散乱光化)、防曇、防汚、紫外線カットなどの機能を提供します。これにより、施設内の環境を最適化し、作物の生育を促進するとともに、エネルギーコストの削減にも繋がります。

さらに、「農業機械・資材用コーティング」は、トラクターや農具などの表面に耐摩耗性、耐腐食性、防汚性、摩擦低減などの機能を付与し、機械の長寿命化とメンテナンスコストの削減に貢献します。フッ素樹脂やセラミック、特殊金属などが用いられます。最後に、「農作物保護コーティング」は、収穫後の果物や野菜の表面に天然ワックス、キトサン、食用ポリマーなどを塗布し、鮮度保持、病害抑制、貯蔵期間延長を図るものです。これにより、食品ロスの削減と流通効率の向上が期待されます。

これらの農業用コーティングは、具体的な農業現場で多岐にわたる用途で活用されています。生産性向上においては、種子コーティングによる発芽率・初期生育の安定化や、肥料コーティングによる肥料効率の最大化が収量増加に直結します。品質保持の面では、農作物保護コーティングが収穫後の鮮度維持や病害からの保護、貯蔵・輸送中の品質劣化防止に貢献します。環境負荷低減の観点からは、農薬・肥料の使用量削減、水資源の有効活用、土壌侵食防止といった効果が挙げられます。また、緩効性肥料による施肥回数の削減や、病害管理の簡素化は、農業従事者の作業効率化にも繋がります。特に、乾燥地や塩害地、砂漠といった特殊環境下での作物栽培を可能にする技術としても、その重要性は増しております。

農業用コーティングの発展を支える関連技術も日進月歩で進化しています。ナノテクノロジーは、ナノ粒子を用いることでUVカット、抗菌、超撥水といった高機能をコーティングに付与し、その性能を飛躍的に向上させています。また、環境負荷の低い持続可能な農業への移行が求められる中で、生分解性材料の開発は不可欠です。マイクロプラスチック問題への対応として、自然環境下で分解されるポリマーやバイオベース材料の利用が拡大しています。スマート農業やIoT技術との連携も進んでおり、センサーで得られた栽培データに基づき、最適なコーティング材料やタイミングを判断する精密農業への応用が期待されています。さらに、バイオテクノロジーを活用し、微生物や植物由来の成分をコーティングに組み込むことで、より自然に優しい機能性コーティングの開発も進められています。

市場背景としては、世界的な人口増加に伴う食料安全保障の確保が喫緊の課題となっており、安定的な食料供給のための生産性向上が強く求められています。同時に、気候変動による異常気象、水不足、土壌劣化、そして農薬や肥料による環境汚染といった問題が深刻化しており、持続可能な農業への移行が国際的な目標となっています。国連の持続可能な開発目標(SDGs)や、有機農業、環境保全型農業の推進は、環境負荷を低減しつつ生産性を維持・向上させる技術としての農業用コーティングの需要を押し上げています。また、農業従事者の高齢化や減少が進む中で、省力化や効率化を実現する技術へのニーズも高まっています。消費者の間では、農薬使用量の削減や高品質で安全・安心な農産物への志向が強まっており、これも農業用コーティングの普及を後押しする要因となっています。

将来展望としましては、農業用コーティングはさらなる高機能化・多機能化が進むと予想されます。複数の機能を併せ持つ複合コーティングの開発により、より複雑な農業課題に対応できるようになるでしょう。環境配慮型材料へのシフトは今後も加速し、生分解性、バイオベース材料、天然由来成分の利用が主流となる見込みです。精密農業との融合はさらに深化し、個々の作物や土壌の状態、気象条件に合わせてカスタマイズされたコーティングが提供されるようになるでしょう。また、環境変化に応じて機能が変化する応答性材料を用いた「スマートコーティング」の開発も期待されています。垂直農場や宇宙農業といった新たな応用分野での活用も視野に入っており、極限環境下での食料生産を支える基盤技術となる可能性を秘めています。技術革新によるコスト削減と、中小規模農家への普及も重要な課題であり、国際的な連携と標準化を通じて、グローバルな食料問題解決に貢献していくことが期待されます。