農業用接種剤市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

農業用接種剤市場レポートは、機能(作物栄養、作物保護)、微生物(細菌、菌類、その他の微生物)、施用方法(種子接種、土壌接種)、作物種類(穀物、豆類および油糧種子など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

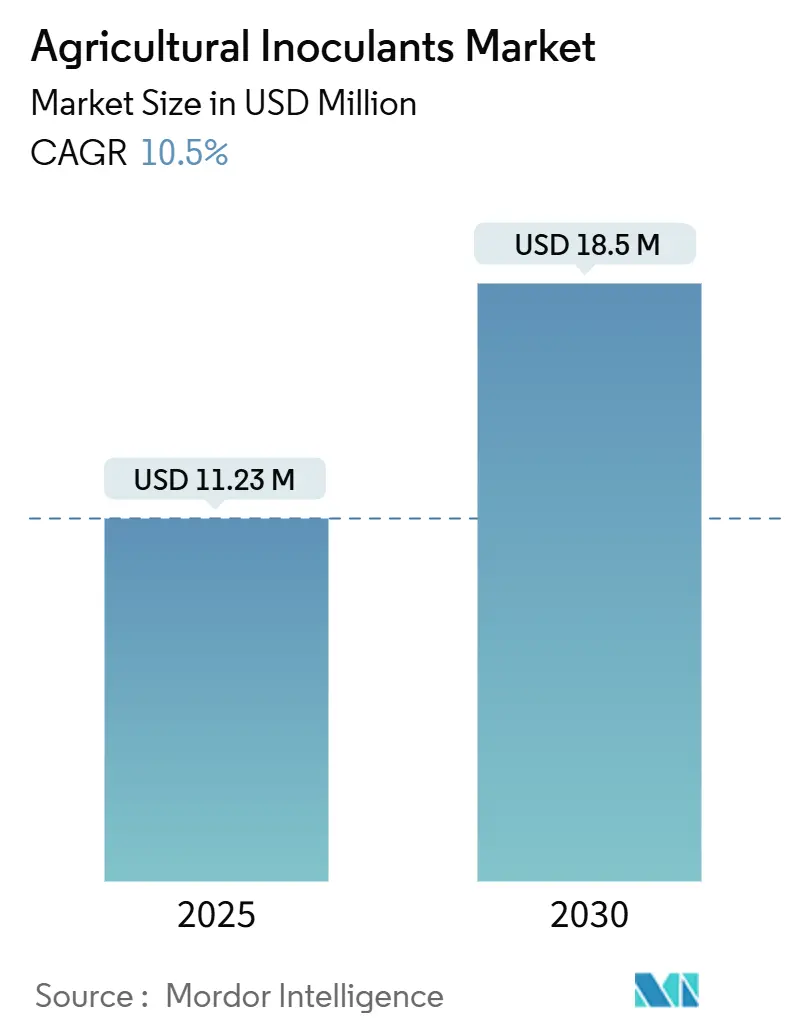

農業用接種剤市場は、2025年には112.3億米ドルと評価され、2030年までに185.0億米ドルに達すると予測されており、年平均成長率(CAGR)は10.5%です。この成長は、合成肥料排出量削減への政策圧力の高まり、生物学的窒素固定を促進する炭素クレジットインセンティブの強化、より厳格な有機基準に準拠した残留物フリー食品に対する消費者の需要増加といった複合的な要因によって推進されています。当セクターは、測定可能な収量安定性と土壌健康改善の利点が認識されるにつれて、ニッチな生物学的投入物から主流の作物管理ツールへと変化しました。供給業者は、持続可能性目標に合致し、栽培者の栄養コストを削減するプレミアムな多株製剤を通じて、魅力的な利益を確保しています。微生物カプセル化やAI誘導型施用システムへのベンチャー投資が急速に拡大し、スタートアップ企業に差別化された技術を商業化するためのリソースを提供しています。同時に、既存企業は微生物の生存率を高め、農場での使用を簡素化する次世代の施用方法の研究開発を加速させています。このイノベーションと統合の二重の動きは、市場が継続的な拡大に向けて準備が整っていることを示しており、価値は単一株のコモディティ製品から、検証可能な農業成果を提供する統合された生物学的プラットフォームへと移行しています。

主要なレポートのポイント

* 機能別: 2024年には作物栄養が収益の52%を占め、作物保護生物製剤は2030年までに年平均成長率10.9%で成長すると予測されています。

* 施用方法別: 2024年には種子接種が市場シェアの63%を占め、土壌接種は2030年までに年平均成長率11.2%で拡大すると予測されています。

* 微生物別: 2024年には細菌が71%のシェアを占め、真菌は2025年から2030年の間に年平均成長率11.5%で成長すると予想されています。

* 作物タイプ別: 2024年には穀物およびシリアルが市場規模の38%を占め、豆類および油糧種子は2030年までに年平均成長率12.8%で成長すると予測されています。

* 地域別: 2024年には北米が最大の地域シェアを占め、南米は2030年までに年平均成長率10.4%で最速の成長を記録すると予測されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 有機認証基準への移行: 残留物フリーの農産物に対する小売業者と消費者の需要の高まりにより、厳格な有機基準を満たす投入物の市場が拡大しています。欧州連合の「Farm to Fork」戦略は、2030年までに化学農薬の使用を50%削減することを目指しており、微生物ソリューションの採用をさらに促進しています。有機農産物の価格プレミアムは20%から40%に及び、生物学的接種剤の初期費用を正当化しています。

* 耕作地の減少と食料安全保障の圧力: 一人当たりの耕作地は1970年の0.38ヘクタールから2020年には0.19ヘクタールに減少し、土地の拡大よりも収量集約化に焦点が当てられています。微生物接種剤は、栄養循環と土壌構造を改善することで、低生産性土壌において4.8%から6.2%の収量増加をもたらすことが示されています。合成肥料価格の変動が続く中、生物学的投入物は費用対効果の高い集約化の道筋を提供します。

* 種子処理用生物学的コンソーシアの急速な拡大: 種子処理は、単一株から窒素固定、リン酸可溶化、病害抑制を一度に行うコンソーシアへと移行しています。SyngentaとIntrinsyx Bioのようなパートナーシップは、複数の作物で栄養効率を向上させる内生菌の組み合わせに焦点を当てています。集中型種子コーティング工場は、農場での取り扱いを簡素化し、採用を促進しています。

* 微生物カプセル化技術へのベンチャー投資: 微生物カプセル化へのベンチャー投資は2024年に2800万米ドルに達し、貯蔵寿命と性能を向上させるデリバリーイノベーションに対する投資家の信頼を示しています。スプレードライマイクロカプセルやキトサンゲルビーズなどの技術は、微生物を温度変動から保護し、コールドチェーンインフラが不足している熱帯市場にとって重要です。生分解性ポリマーコーティングは、マイクロプラスチックに関する環境懸念に対処しつつ、活性微生物の制御放出を提供します。

* 政府によるバイオ投入物への肥料補助金再編や生物学的窒素固定に対する炭素クレジットの収益化も、市場成長の重要な推進要因となっています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 農家の認識不足と農場での取り扱いの複雑さ: 多くの農家は、微生物の保管、生存率テスト、施用時期に関するトレーニングが不足しています。普及員が肥料や農薬に重点を置くため、生物製剤に関する知識ギャップが生じています。その結果、製品の誤った取り扱いが性能のばらつきや懐疑心につながっています。

* 即効性のある合成肥料への選好:農家は、収穫量への迅速かつ目に見える効果を期待しており、合成肥料はこれを満たします。生物製剤は土壌の健康と微生物叢を徐々に改善するため、効果が顕在化するまでに時間がかかることが多く、即効性を求める農家の導入を妨げる要因となっています。

* 品質管理と規制の課題: 生物製剤の品質は、製造プロセス、保管、輸送条件によって大きく変動します。製品の有効成分(微生物)の生存率と活性を保証することは困難であり、ロット間のばらつきが生じやすいです。また、多くの国では生物製剤に対する明確で統一された規制枠組みが不足しており、製品の登録、承認、市場投入に不確実性をもたらしています。これにより、メーカーは市場参入に躊躇し、農家は製品の信頼性に疑問を抱くことがあります。

* 高コストと限られた入手可能性: 特に初期段階では、生物製剤の研究開発、製造、流通には高いコストがかかります。これにより、最終製品の価格が合成肥料よりも高くなることがあり、価格に敏感な農家にとっては導入の障壁となります。また、特定の地域では、生物製剤の流通ネットワークが未発達であるため、農家が必要な製品を入手しにくい状況も存在します。

市場機会

* 精密農業との統合: 生物製剤を精密農業技術(センサー、ドローン、AI)と組み合わせることで、土壌の状態や作物のニーズに応じた最適な施用が可能になります。これにより、製品の有効性が最大化され、無駄が削減されます。

* 有機農業および持続可能な農業への移行: 世界的に有機農業や持続可能な農業への関心が高まっており、化学肥料や農薬の使用を減らす代替品として生物製剤の需要が増加しています。

* 新興市場での成長: アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、食料安全保障の確保と環境負荷の低減が喫緊の課題となっており、生物製剤の導入が加速する可能性があります。

市場の課題

* 製品の安定性と保存期間の改善: 微生物の生存率を維持し、製品の保存期間を延ばすための革新的な製剤技術の開発が引き続き求められています。

* 農家への教育と普及: 生物製剤の適切な使用方法、利点、期待される効果について農家を教育し、知識ギャップを埋めるための効果的な普及プログラムが必要です。

* 規制の調和と明確化: 世界的に生物製剤の規制枠組みを調和させ、製品の承認プロセスを簡素化することで、市場の成長を促進できます。

市場セグメンテーション

生物投入物市場は、製品タイプ、作物タイプ、施用方法、地域に基づいてセグメント化できます。

製品タイプ別

* バイオ肥料: 窒素固定菌、リン可溶化菌、カリウム可溶化菌など。

* バイオ農薬: バイオ殺虫剤、バイオ殺菌剤、バイオ除草剤など。

* バイオスティミュラント: フミン酸、フルボ酸、海藻抽出物、アミノ酸など。

作物タイプ別

* 穀物および油糧種子: トウモロコシ、小麦、米、大豆など。

* 果物および野菜: トマト、ジャガイモ、リンゴ、ブドウなど。

* 豆類: レンズ豆、ひよこ豆など。

* その他: 芝生、観賞用植物など。

施用方法別

* 種子処理: 種子に直接コーティング。

* 土壌施用: 土壌に直接混合または散布。

* 葉面散布: 植物の葉に直接散布。

* その他: 根浸漬、灌漑システムを通じた施用など。

地域別

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、フランス、英国、イタリア、スペイン、その他のヨーロッパ諸国

* アジア太平洋: 中国、インド、日本、オーストラリア、韓国、その他のアジア太平洋諸国

* 南米: ブラジル、アルゼンチン、その他の南米諸国

* 中東およびアフリカ: 南アフリカ、サウジアラビア、その他のMEA諸国

主要企業

生物投入物市場の主要企業には、以下のような企業が含まれます。

* BASF SE

* Bayer AG

* Corteva Agriscience

* Syngenta AG

* Novozymes A/S

* Marrone Bio Innovations, Inc. (現在はBioceres Crop Solutionsの一部)

* Isagro S.p.A.

* Valagro S.p.A.

* UPL Ltd.

* Sumitomo Chemical Co., Ltd.

* Koppert Biological Systems

* Lallemand Inc.

* BioWorks, Inc.

* Verdesian Life Sciences

* Stoller Group

これらの企業は、研究開発、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を維持しています。特に、微生物製剤の安定性向上、施用技術の最適化、農家への教育プログラムの提供に注力しています。

結論

生物投入物市場は、持続可能な農業への世界的な移行、環境規制の強化、そして食料安全保障への高まる懸念によって、今後も力強い成長が期待されます。技術革新、特に微生物カプセル化や精密農業との統合は、市場の成長をさらに加速させるでしょう。しかし、農家の認識不足、即効性への選好、品質管理の課題といった抑制要因に対処することが、この市場の潜在能力を最大限に引き出す鍵となります。政府の支援、研究開発への投資、そして効果的な普及活動が、生物投入物が世界の農業システムにおいてより中心的な役割を果たすための道を開くでしょう。

このレポートは、農業用接種剤市場に関する包括的な分析を提供しています。主に、栄養素の利用可能性向上、窒素固定、または食料・飼料作物の病害抑制を目的として、種子、土壌、または葉面に適用される微生物製剤(細菌、真菌、またはコンソーシアム)の市場価値を対象としています。サイレージ特有の発酵補助剤は調査範囲から除外されています。

調査方法

本調査では、詳細なリサーチ手法とデータ検証プロセスを採用しています。一次調査では、北米、ブラジル、インド、フランス、南アフリカの農学者、製剤化学者、投入資材販売業者、生産者協同組合へのインタビューを通じて、実際の採用率、典型的な適用量、将来の価格予測といった実世界の情報を検証しています。二次調査では、FAOSTAT、USDA ERS、Eurostat、ANPII、ICARなどの公開データセットに加え、Questelの特許分析、Volzaの出荷追跡、Dow Jones Factivaのニュースアーカイブを活用し、作付面積や接種剤の普及状況を評価しています。企業報告書、投資家向け資料、各国のバイオ肥料ガイドラインも、平均販売価格(ASP)や規制の動向を把握するために参照されています。

市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを組み合わせたハイブリッドモデルで行われています。作付面積から潜在的な処理面積を算出し、地域固有の浸透率と用量乗数を適用し、加重平均販売価格で評価しています。結果は、サプライヤーの集計やチャネルチェックを通じて相互検証されています。主要な変数には、大豆やトウモロコシの作付面積、有機認証面積の成長、ヘクタールあたりの接種剤用量、平均貯蔵寿命に関連する廃棄、地域別のASP分散などが含まれます。2025年から2030年の予測は、作付面積、肥料価格指数、有機農地シェアを用いた多変量回帰分析に基づいており、破壊的な規制や干ばつなどのシナリオ分析も行われています。データは、過去の取引との差異チェック、シニアアナリストによるピアレビューを経て、12ヶ月ごとに更新され、重要なイベントが発生した場合には中間更新が実施されます。

Mordorの農業用接種剤市場のベースラインは、その信頼性において特筆されます。他の調査機関の数値との差異は、機能範囲、基準年、更新頻度の違いに起因することが多く、サイレージ添加物の扱い、バイオ肥料ブレンドの包含、ASP上昇経路、通貨換算のタイミングなどが主な要因です。Mordorの調査は、より広範な機能範囲、年間更新、相互検証された価格設定により、意思決定者が信頼し、再現可能なバランスの取れた透明性の高いベースラインを提供しています。

市場概況

市場の成長を促進する要因としては、有機認証基準への移行、耕作地の縮小と食料安全保障への圧力の高まり、バイオ投入資材への政府肥料補助金の再編が挙げられます。また、種子処理用生物学的コンソーシアムの急速な拡大、微生物用カプセル化技術へのベンチャー投資、生物学的窒素固定に対する炭素クレジットの収益化の可能性も市場を牽引しています。

一方で、市場の抑制要因も存在します。農家の認識不足や農場での取り扱いの複雑さ、即効性のある合成肥料への嗜好、複合微生物カクテルに対する規制のグレーゾーン、拡大するサプライチェーンにおける生物学的汚染リスクなどが挙げられます。

市場規模と成長予測

農業用接種剤市場は、2025年の112.3億米ドルから2030年には185.0億米ドルに達すると予測されています。

機能別では、作物栄養が2024年の収益の52%を占め、市場を支配しています。これは主に、窒素固定菌やリン酸可溶化菌といった微生物の広範な使用によるものです。作物保護も重要な機能セグメントです。

微生物別では、細菌(根圏細菌、アゾトバクター、リン酸可溶化細菌など)と真菌(トリコデルマ、菌根菌など)が主要な構成要素となっています。

適用方法別では、種子接種と土壌接種が挙げられます。種子処理は、既存の種子コーティング施設を活用でき、均一な微生物被覆を保証し、農場での取り扱いを簡素化できるため、接種剤の適用方法として人気があります。

作物タイプ別では、穀物、豆類・油糧種子、商業作物、果物・野菜、その他の用途に分類されます。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ケニアなど)に細分化されています。特に南米は、ブラジルのバイオ投入資材政策とアルゼンチンの成熟した接種インフラに牽引され、10.4%の複合年間成長率(CAGR)で最も速い成長を遂げると予測されています。

競争環境

市場には、BASF SE、Novonesis (Novozymes A/S)、Corteva Agriscience、Premier Tech Ltd.、Lallemand Inc.、Lesaffre – Agrauxine (Lesaffre Group)、Bioceres Crop Solutions Corp.、Verdesian Life Sciences、Mapleton Agri Biotec、New Edge Microbials、T. Stanes and Company (Amalgamations Group)、Valent BioSciences (Sumitomo Chemical)、Bayer AG、Syngenta Group (ChemChina)といった主要企業が存在し、市場集中度、戦略的動き、市場シェア分析が詳細に調査されています。

市場機会と将来展望

新興の炭素市場は、削減されたCO₂ 1トンあたり15~50米ドルを支払う可能性があり、農家は持続可能性目標を達成しつつ接種剤コストを相殺できるため、生物学的接種剤の採用を促進する重要な機会となるでしょう。

このレポートは、農業用接種剤市場の現状、成長要因、課題、そして将来の展望を多角的に分析し、関係者にとって貴重な情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 有機認証基準への移行

- 4.2.2 耕作地の減少と食料安全保障の圧力

- 4.2.3 バイオインプットへの政府肥料補助金の再編

- 4.2.4 種子処理生物コンソーシアムの急速な拡大

- 4.2.5 微生物向けカプセル化技術へのベンチャー投資

- 4.2.6 生物学的窒素固定のための炭素クレジット収益化

-

4.3 市場の阻害要因

- 4.3.1 農家の認識不足と農場での取り扱いの複雑さ

- 4.3.2 即効性のある合成肥料への嗜好

- 4.3.3 積層型微生物カクテルに関する規制のグレーゾーン

- 4.3.4 拡大するサプライチェーンにおける生物学的汚染リスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機能別

- 5.1.1 作物栄養

- 5.1.2 作物保護

-

5.2 微生物別

- 5.2.1 細菌

- 5.2.1.1 根圏細菌

- 5.2.1.2 アゾトバクター

- 5.2.1.3 リン酸細菌

- 5.2.1.4 その他の細菌

- 5.2.2 菌類

- 5.2.2.1 トリコデルマ

- 5.2.2.2 菌根

- 5.2.2.3 その他の菌類

- 5.2.3 その他の微生物

-

5.3 施用方法別

- 5.3.1 種子接種

- 5.3.2 土壌接種

-

5.4 作物種類別

- 5.4.1 穀物および穀類

- 5.4.2 豆類および油糧種子

- 5.4.3 商業作物

- 5.4.4 果物および野菜

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Novonesis (Novozymes A/S)

- 6.4.3 Corteva Agriscience

- 6.4.4 Premier Tech Ltd.

- 6.4.5 Lallemand Inc.

- 6.4.6 Lesaffre – Agrauxine (Lesaffre Group)

- 6.4.7 Bioceres Crop Solutions Corp.

- 6.4.8 Verdesian Life Sciences

- 6.4.9 Mapleton Agri Biotec

- 6.4.10 New Edge Microbials

- 6.4.11 T. Stanes and Company (Amalgamations Group)

- 6.4.12 Valent BioSciences (住友化学)

- 6.4.13 Bayer AG

- 6.4.14 Syngenta Group (ChemChina)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用接種剤とは、土壌や植物に特定の有用微生物を施用することで、植物の生育促進、病害抵抗性の向上、栄養吸収効率の改善などを図る資材の総称でございます。これらは、化学肥料や農薬の使用量を削減し、持続可能な農業を実現するための重要な技術として注目されております。微生物の持つ多様な機能を活用し、植物と土壌の健康を総合的に向上させることを目的としております。

農業用接種剤には、その機能や利用される微生物の種類によって多岐にわたるタイプがございます。主なものとしては、まず細菌系の接種剤が挙げられます。例えば、マメ科植物の根に共生し、空気中の窒素を植物が利用できる形に固定する根粒菌(Rhizobium属)は代表的な存在です。また、土壌中で非共生的に窒素固定を行うアゾトバクター(Azotobacter属)やアゾスピリラム(Azospirillum属)などもございます。さらに、植物病原菌の増殖を抑制したり、植物の生育を促進する植物ホルモンを産生したり、土壌中の不溶性リン酸を可溶化して植物が吸収しやすくするバチルス属菌(Bacillus属)やシュードモナス属菌(Pseudomonas属)なども広く利用されております。次に、真菌系の接種剤も重要です。アーバスキュラー菌根菌(Arbuscular Mycorrhizal Fungi, AMF)は、多くの植物の根と共生し、土壌中のリン酸や水分を効率的に吸収する手助けをいたします。トリコデルマ属菌(Trichoderma属)は、病害抑制効果や植物のストレス耐性向上、生育促進効果が期待されております。これらの単一の微生物だけでなく、複数の有用微生物を組み合わせた複合微生物資材も開発されており、より多様な効果を発揮することが期待されております。

農業用接種剤の用途は非常に広範でございます。最も基本的な用途は、植物の生育促進です。窒素固定菌による窒素供給、リン酸可溶化菌によるリン酸供給、あるいは植物ホルモン産生菌による根の発達促進や茎葉の成長促進を通じて、収量の増加や品質の向上が期待できます。次に、病害抑制効果も重要な用途の一つです。有用微生物が病原菌と競合したり、抗菌物質を産生したり、あるいは植物自身の病害抵抗性を誘導したりすることで、病害の発生を抑えることができます。また、栄養吸収効率の向上も大きなメリットです。菌根菌が根域を拡大させたり、リン酸可溶化菌が養分を植物が利用しやすい形に変えたりすることで、肥料の利用効率を高めることが可能になります。さらに、乾燥、塩害、低温などの非生物的ストレスに対する植物の耐性を向上させる効果も報告されており、気候変動の影響を受ける現代農業においてその重要性が増しております。土壌改良も重要な用途であり、土壌微生物相の多様性を高め、有機物の分解を促進し、土壌の団粒構造形成を促すことで、健全な土壌環境を維持するのに貢献いたします。施用方法としては、種子に直接処理する種子処理、土壌に混ぜ込む土壌混和、育苗培地に添加する方法、葉面散布、灌水施用など、様々な方法が作物や接種剤の種類に応じて使い分けられております。

農業用接種剤の発展には、様々な関連技術が深く関わっております。まず、微生物ゲノム解析やバイオインフォマティクスは、有用微生物の機能解明や土壌生態系の理解を深める上で不可欠です。これにより、より効果的な微生物の選抜や育種が可能になります。また、選抜された微生物を大量に培養し、安定的に供給するための培養技術や、微生物の生存率を高め、保存性を向上させ、農家が使いやすい形(顆粒、液体、粉末など)に製剤化する技術も非常に重要です。近年では、ドローンやAIを活用したスマート農業との融合も進んでおり、土壌診断データに基づいて最適な接種剤を選択し、精密に施用することで、効果を最大化する試みがなされております。さらに、植物の生理活性を高める資材全般を指すバイオスティミュラントや、病害虫防除に微生物を利用する生物農薬といった概念とも密接に関連しており、これらの技術領域が相互に発展し合っております。

農業用接種剤の市場は、世界的に拡大傾向にあり、その背景にはいくつかの要因がございます。最も大きな要因は、持続可能な農業への関心の高まりです。国連の持続可能な開発目標(SDGs)達成に向けた取り組みや、環境負荷低減への意識の高まりから、化学肥料や農薬の使用量を削減し、環境に優しい農業を志向する動きが加速しております。有機農業や特別栽培農産物への需要増加も、接種剤市場を牽引する重要な要素です。また、気候変動による農業生産への影響が顕在化する中で、植物のストレス耐性を向上させる接種剤の役割が再認識されております。一方で、市場の拡大には課題もございます。接種剤の効果は、土壌環境、気象条件、作物種などによって変動しやすく、その安定性が常に求められます。農家への認知度向上や、効果の実証データの蓄積も不可欠です。また、化学資材と比較した初期コストや、微生物資材の品質管理、法規制の整備なども今後の普及に向けた重要な課題となっております。特に欧米では普及が進んでおりますが、日本においても関心が高まり、研究開発や製品化が進められております。

将来展望としましては、農業用接種剤はさらなる進化を遂げると考えられます。一つは、個別化・精密化の進展です。土壌診断データや作物の生育状況に基づき、特定の作物や土壌環境に最適化されたオーダーメイド型の接種剤が開発されるでしょう。複数の有用微生物や、微生物と植物抽出物などを組み合わせた多機能性接種剤の開発も加速し、より多様な課題に対応できるようになります。また、ゲノム編集や合成生物学といった最先端のバイオテクノロジーを応用し、より効率的で安定した機能を持つ微生物を創出する研究も進むと予想されます。AIやIoTとの融合もさらに深化し、土壌データ、気象データ、生育データをAIで解析し、最適な接種剤の選定や施用タイミングを提案するシステムが普及するでしょう。グローバル市場においては、新興国での食料増産と環境保全の両立に貢献する技術として、その重要性が一層高まることが期待されます。大学、研究機関、企業の連携による基礎研究から応用研究までの推進、そして微生物資材の特性に応じた適切な評価・登録制度の確立が、今後の農業用接種剤の健全な発展と普及を支える鍵となるでしょう。