農業用播種・施肥機械市場:規模・シェア分析、成長動向と予測 (2025-2030年)

農業用播種・施肥機械市場レポートは、タイプ(播種機械、施肥機械)および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用播種・施肥機械市場の概要

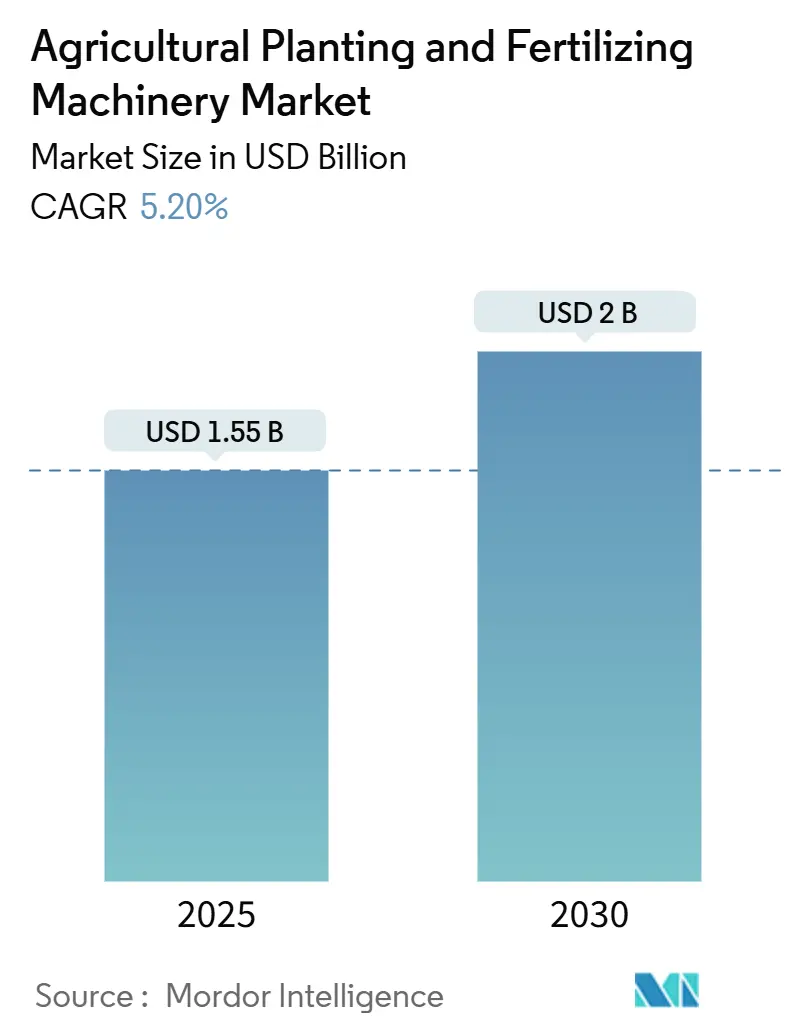

Mordor Intelligenceの分析によると、農業用播種・施肥機械市場は、2025年には15.5億米ドル規模に達し、2030年までに20.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.2%です。この市場は、資本集約度が高く、機械の交換サイクルが長いという特性から、拡大には自然な上限がありますが、労働力不足の深刻化、環境規制の強化、炭素クレジット機会の拡大といった要因が、農家が従来の農機具を精密農業対応モデルに更新する動きを促しています。中規模農家では、可変施肥技術が単位面積あたりの生産量を向上させ、検証済みの排出量削減を可能にする二重の目的を持つツールとして認識され始めています。半導体供給の制約によりGPSモジュールのリードタイムは依然として長いものの、業界は代替チップを用いた制御ユニットの再設計を進め、生産を維持しています。また、農業分析サービスとハードウェア、資金調達を組み合わせたビジネスモデルが、販売台数が横ばいであっても収益成長を支えています。

主要なレポートのポイント

* タイプ別: 2024年において、播種機械が農業用播種・施肥機械市場全体の61.0%を占め、主要なセグメントとなっています。一方、施肥機械は2030年までに6.8%のCAGRで拡大すると予測されており、最も成長の速いセグメントとなる見込みです。

* 地域別: 2024年において、北米が市場収益の35.4%を占める最大の市場でした。しかし、アジア太平洋地域は2030年までに7.9%のCAGRで最も速い地域成長を遂げると予測されています。

市場のトレンドと洞察

市場成長の促進要因

1. 農場労働力不足の減少: 米国や西ヨーロッパを中心に、季節労働者の数が大幅に減少しており、農家は自動播種機や散布機に切り替えることで、圃場での作業回数を減らしています。テレマティクスと作業自動化を組み合わせた機器は、1人のオペレーターが複数の機械を監督することを可能にし、賃金インフレに見合うことなく労働生産性を向上させています。

2. 農場機械化率の向上: インドや中国では、政策に裏打ちされた機械化の推進により、自給自足的な小規模農地が半商業的な単位へと転換し、共同で新しい機器を導入できるようになっています。インドの農業機械化サブミッションは、女性や指定カーストの農家に対し、機械費用の最大50%を補助しています。中国の協同組合的土地利用モデルは、個々の農家では購入できない精密播種機を村全体で共有することを可能にしています。

3. 精密農業の採用拡大: 可変施肥・播種技術は、収量に影響を与えることなく投入量を二桁削減できることが実証され、主流になりつつあります。EUの「Farm to Fork戦略」が2030年までに肥料使用量を20%削減する目標を掲げるなど、規制遵守の圧力も経済的根拠を補強しています。OEMは現在、処方マップ互換性を標準機能として提供しており、追加費用を抑えることで、コスト意識の高い農家への普及を広げています。

4. 政府補助金と低金利融資: 資本へのアクセスは、新規購入者にとって重要な要素です。カナダの農業クリーンテクノロジープログラムは、2024年に精密農機具に5,000万カナダドル(約3,700万米ドル)を拠出しました。インドのNABARD(農業農村開発銀行)による借り換えは、トラクターローンの金利を4%に引き下げ、機器の資金調達コストをインフレ率以下に抑えています。

5. 農業技術サービス(ATaaS)モデルの出現: 農業技術をサービスとして提供するモデルが北米で登場し、ブラジルやインドでも試験的に導入されています。

6. 再生農業における炭素クレジットインセンティブ: 精密な投入物配置に対する再生農業の炭素クレジットインセンティブが、北米、EU、オーストラリアで長期的な影響をもたらしています。

市場成長の抑制要因

1. 高い初期設備投資: 可変施肥機能を備えた精密播種機は8万ドルから12万ドルと高価であり、200ヘクタール未満の多くの農場の年間収入を上回ります。サハラ以南のアフリカや南アジアでは、担保の制限や高い貸付金利が、資本力のある農家への所有集中を招いています。

2. 複雑な操作とメンテナンス要件: GPS校正、処方マップの取り扱い、センサー診断には、普及プログラムが衰退した地域では不足しがちなスキルセットが必要です。OEMによるユーザーインターフェースの簡素化の取り組みは、信頼性の高い携帯電話ネットワークを前提としていますが、多くの農村地域ではこれが弱点となっています。

3. 半導体関税とセンサーサプライチェーンの変動: 精密機器セグメントに集中して、世界的に半導体関税とセンサーサプライチェーンの変動が影響を与えています。

4. コネクテッド機械に関するデータプライバシーとサイバーセキュリティの懸念: 北米とヨーロッパでは、コネクテッド機械に関するデータプライバシーとサイバーセキュリティの懸念が長期的な課題となっています。

セグメント分析(タイプ別)

* 播種機械: 2024年には市場シェアの61.0%を占め、列作物農場における主要な作業機械としての地位を確立しています。穀物栽培では、機械的シンプルさ、低価格、小規模区画との互換性から、シードドリルが主流です。プランターや移植機は、高価値の野菜やタバコ栽培に対応しており、その高価格は集約的な園芸と容易な信用供与がある地域への普及を限定しています。

* 施肥機械: 2030年までに6.8%のCAGRで成長すると予測されており、農業用播種・施肥機械市場で最も成長の速いコンポーネントです。処方マップや栄養素流出に対する罰則が、農家をブロードキャストユニットから可変施肥散布機に切り替えさせ、投入物の無駄を削減し、規制遵守を促しています。シード・カム・フェルティライザードリルは、播種と施肥の両方を一度の作業で完了させ、燃料を節約し、乾燥地帯での土壌水分を保持します。EUの硝酸塩指令による窒素浸出制限など、環境規制が施肥機械の需要を増幅させています。北米では、炭素プログラムが排出量削減と検証済みの栄養素削減を結びつけ、精密施肥をオプション機能ではなく収入源に変えています。

地域分析

* 北米: 2024年の農業用播種・施肥機械市場収益の35.4%を占めました。これは、機械を生産性向上レバーと見なす大規模なトウモロコシおよび大豆農場が存在するためです。カナダのプレーリー地帯の農家は、不耕起栽培に適した大容量のエアシーダーを好んでいます。

* アジア太平洋: 2030年までに7.9%のCAGRで成長すると予測されており、農業用播種・施肥機械市場で最も速い地域成長を遂げます。中国の村落協同組合は、資源をプールしてGPS誘導の播種機を購入し、密植栽培の最適な時期を最大限に活用しています。インドの補助金プログラムは、女性主導の自助グループを対象とし、顧客基盤を拡大しています。日本とオーストラリアは成熟したニッチ市場であり、ユニット販売量が横ばいであっても、交換需要と精密レトロフィットにより価値が上昇しています。

* ヨーロッパ: 市場は政策と結びついた持続可能性条件を中心に展開しています。補助金は、実証可能な栄養素使用量の削減にかかっており、レート制御散布機が不可欠となっています。ドイツとフランスは、堅固なディーラーネットワークのおかげで採用が進んでいます。

* 南米: ブラジルとアルゼンチンが中心であり、両国とも輸出志向の大豆およびトウモロコシ栽培に牽引されています。ブラジルのMODERFROTA融資プログラムは歴史的に購入を支えてきましたが、2023年の縮小は財政政策の変化に対する需要の感度を露呈しました。

* 中東およびアフリカ: 新興市場であり、サウジアラビアの管理環境プロジェクトは、砂漠農業における高性能散布機の有望な市場となっています。

競争環境

このセクターは中程度の集中度を示しており、Deere & Company、CNH Industrial、AGCO Corporation、Kubota Corporation、Mahindra & Mahindra Limitedといった主要企業が売上の一部を占めています。垂直統合により、既存企業は機器、資金調達、農業ソフトウェアをバンドルし、複数年サービス契約を通じて顧客を囲い込んでいます。米国の「修理する権利」に関する議論は、OEMに診断情報と部品カタログの共有を義務付けることで、この優位性を脅かしています。

新興の競合他社は精密農業のニッチ市場を開拓しています。HorschとVäderstadは、個別の列制御を備えた高速播種機を推進し、均一な生育を重視する農家をターゲットにしています。Great Plains ManufacturingとMonosemは、混成フリート向けの保全型および列作物播種機に注力しています。センサー専門企業は、ハードウェアを既存メーカーにライセンス供与しつつ、アルゴリズムを収益化することで、価値を金属からデータ層へとシフトさせています。

戦略的転換はデジタル化への傾倒を強調しています。CNH IndustrialはMicrosoftと提携し、Azure分析を圃場端末に供給することで、処方箋の遅延を削減しました。AGCOのFendt Momentumプランターは、列シャットオフ機能を使用して重複を抑制し、技術志向の農家からプレミアム価格を獲得しています。KubotaはBloomfield Roboticsへの出資を通じて、AIベースのスカウティングを自社のプランターラインに導入しています。Mahindraは、補助金に牽引される農村需要に対応するため、インドでの生産能力を拡大しました。CLAASは、散布機制御をトラクターのディスプレイに統合し、ヨーロッパの厳しい規制環境下での導入を簡素化しています。

最近の業界動向

* 2025年11月: SKY Agricultureは、ダイナミック計量、ISOBUS制御、FertiEyeシステムなどの先進精密技術を搭載した牽引式施肥散布機「FALCON T」シリーズを発表しました。この機器は、粒状肥料と湿潤バルク肥料の散布を7分以内に切り替えられる汎用性が特徴です。

* 2025年9月: Amazoneは、世界初の完全自律型施肥散布機を発表する準備を進めています。これは、ドライバーなしで精密な散布を可能にし、先進的なGPS誘導と自動化システムを組み込むことで、現代農業における効率向上と労働力削減に貢献します。

* 2025年9月: Väderstadは、Agritechnica 2025で新しいシードドリル「Spirit」と「Inspire」を発表しました。これらは、深度制御精度を高めるTriForce IIシードカルターサスペンションを搭載し、カルター圧の増加、油圧深度調整、多様な土壌条件での作物定着の改善を実現します。

このレポートは、「世界の農業用播種・施肥機械市場」に関する包括的な分析を提供しています。本市場は、種まき、肥料散布、作物保護などの農業作業を効率化するための播種機、移植機、散布機、噴霧機といった幅広い農業機械を対象としています。これらの機械は、精密な作業を通じて農業生産性を大幅に向上させ、資源の無駄を最小限に抑え、持続可能な農業実践を推進する上で不可欠な役割を担っています。

市場の定義と範囲:

市場は主に「播種機械」と「施肥機械」の2つの主要なタイプに分類されます。播種機械セグメントには、種子を正確に土壌に配置するシードドリル、苗を植え付けるプランターおよび移植機が含まれます。一方、施肥機械セグメントには、種子と肥料を同時に散布する種子兼肥料ドリル、および肥料を均一に散布する肥料散布機が含まれます。地理的には、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの主要地域に細分化され、さらに各国レベルでの詳細な分析が行われています。レポートでは、これら全てのセグメントにおける市場規模と将来予測が米ドル建てで提供されています。

市場規模と成長予測:

世界の農業用播種・施肥機械市場は、2025年の15.5億米ドルから2030年には20.0億米ドルに達すると予測されており、今後数年間で堅調な成長が見込まれています。特に、肥料散布機は2030年まで年平均成長率(CAGR)6.8%で最も速い成長を遂げると予想されており、精密な栄養管理への需要の高まりを反映しています。地域別では、アジア太平洋地域が政府による農業補助金、農地の集約化、精密農業技術の採用拡大といった要因により、7.9%の地域CAGRで最も急速に成長する地域となっています。また、季節労働者の不足は世界的な課題となっており、農場がより厳密なスケジュールで作業を完了するために、自動化された播種機や散布機といった機械への移行を加速させており、これが機器需要を強力に押し上げています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

* 農場労働力不足の減少: 農業従事者の高齢化や若年層の農業離れにより、労働力不足が深刻化しており、機械化による効率化が求められています。

* 農場機械化率の増加: 農業生産性の向上とコスト削減のため、機械の導入が進んでいます。

* 精密農業の採用拡大: GPS、センサー、データ分析を活用した精密農業は、資源の最適化と収穫量の最大化に貢献し、関連機械の需要を高めています。

* 政府補助金と低金利融資の提供: 各国政府は農業の近代化を支援するため、機械購入に対する補助金や有利な融資制度を提供しています。

* Agriculture-Technology-as-a-Service (ATaaS) モデルの出現: 機械の所有コストを抑えつつ最新技術を利用できるサービスモデルが、中小規模農家にも機械化の機会を提供しています。

* 再生農業における精密投入配置に対する炭素クレジットインセンティブ: 環境に配慮した再生農業の実践が奨励され、精密な投入管理を可能にする機械の導入が促進されています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な初期設備投資: 最新の農業機械は高価であり、特に小規模農家にとっては導入の障壁となることがあります。

* 複雑な操作とメンテナンス要件: 高度な機械は専門的な知識と技術を必要とし、操作やメンテナンスの難しさが課題となる場合があります。

* 半導体関税やセンサーサプライチェーンの変動性: 主要部品の供給不安定性や貿易政策の変更が、製造コストや供給体制に影響を与える可能性があります。

* 接続された機械に関するデータプライバシーとサイバーセキュリティの懸念: スマート農業機械の普及に伴い、農場データの保護やサイバー攻撃への対策が重要な課題となっています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析など、競争環境に関する詳細な情報が提供されています。Deere & Company、CNH Industrial NV、AGCO Corporation、Kubota Corporation、Mahindra & Mahindra Limited、CLAAS KGaA mbH、Bucher Industries AG (Kuhn Group)など、グローバル市場を牽引する主要企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の事業展開が網羅されており、市場の競争構造を深く理解するのに役立ちます。

市場機会と将来展望:

本レポートは、市場における新たな機会と将来の展望についても分析しており、関係者が戦略的な意思決定を行う上で貴重な洞察を提供します。特定のセクションのみを購入することも可能であり、ニーズに応じた柔軟な情報入手が可能です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 農業労働力の利用可能性の低下

- 4.2.2 農業機械化率の向上

- 4.2.3 精密農業の採用拡大

- 4.2.4 政府補助金と低金利融資枠

- 4.2.5 農業技術サービス(ATaaS)モデルの出現

- 4.2.6 精密な投入物配置に対する再生農業の炭素クレジットインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 複雑な操作とメンテナンス要件

- 4.3.3 半導体関税とセンサーサプライチェーンの変動性

- 4.3.4 接続された機械に関するデータプライバシーとサイバーセキュリティの懸念

- 4.4 規制環境

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 播種機械

- 5.1.1.1 播種機

- 5.1.1.2 移植機および田植機

- 5.1.2 施肥機械

- 5.1.2.1 播種・施肥兼用機

- 5.1.2.2 肥料散布機

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 スペイン

- 5.2.2.5 ロシア

- 5.2.2.6 イタリア

- 5.2.2.7 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東

- 5.2.5.1 サウジアラビア

- 5.2.5.2 トルコ

- 5.2.5.3 その他の中東地域

- 5.2.6 アフリカ

- 5.2.6.1 南アフリカ

- 5.2.6.2 ナイジェリア

- 5.2.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 CNH Industrial NV

- 6.4.3 AGCO Corporation

- 6.4.4 クボタ株式会社

- 6.4.5 Mahindra & Mahindra Limited

- 6.4.6 CLAAS KGaA mbH

- 6.4.7 Bucher Industries AG (Kuhn Group)

- 6.4.8 Kinze Manufacturing Inc.

- 6.4.9 Bourgault Industries Ltd.

- 6.4.10 Horsch Maschinen GmbH

- 6.4.11 Amazone GmbH & Co. KG

- 6.4.12 Maschio Gaspardo S.p.A.

- 6.4.13 Trimble Inc.

- 6.4.14 Topcon Positioning Systems

- 6.4.15 Vaderstad AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用播種・施肥機械とは、作物の種子を土壌に播き、また生育に必要な肥料を供給する一連の作業を効率的かつ精密に行うために開発された機械群の総称でございます。これらの機械は、手作業に比べて作業の均一性、速度、精度を飛躍的に向上させ、現代農業における生産性向上と省力化に不可欠な存在となっております。特に、大規模農業においては広大な面積を短時間で処理する必要があり、また精密農業においては土壌や作物の状態に応じた最適な量の種子や肥料を供給することが求められるため、その重要性はますます高まっております。

この機械群は、主に「播種機」と「施肥機」に大別されます。播種機には、種子を一定の間隔で筋状に播く「条播機(ドリルシーダー)」や、一粒ずつまたは数粒ずつ点状に播く「点播機(プランター、精密播種機)」がございます。水稲の直播栽培に用いられる「水稲直播機」や、野菜の育苗トレイに播種する「育苗箱播種機」なども含まれます。また、最近では、土壌を耕起しながら同時に播種を行う「不耕起播種機」や、マルチフィルムを張りながら播種する「マルチ同時播種機」など、複数の作業を一度に行える複合機も普及しております。一方、施肥機には、肥料を圃場全体に均一に散布する「ブロードキャスター(全面散布機)」や、作物の根元や条間にピンポイントで施肥する「側条施肥機」、液状の肥料を散布する「液肥散布機」などがございます。肥料の種類に応じて、固形肥料用、液肥用、堆肥用などがあり、また播種と同時に施肥を行う「播種同時施肥機」も広く利用されております。これらの機械は、牽引式、自走式、あるいはトラクターの作業機として装着されるものなど、規模や用途に応じて多様なタイプが存在いたします。

農業用播種・施肥機械の用途は多岐にわたります。まず、大規模農業における省力化と効率化が挙げられます。広大な圃場での播種や施肥作業を短期間で完了させることで、作物の生育期間を最大限に活用し、収穫量の最大化に貢献いたします。また、精密農業においては、GPSやセンサー技術と連携し、圃場内の土壌条件や作物の生育状況に応じて播種量や施肥量をきめ細かく調整することで、肥料の過剰投入を防ぎ、資源の最適化と環境負荷の低減を実現します。これにより、作物の生育初期段階での均一な発芽と健全な生育を促進し、最終的な収量と品質の向上に繋がります。さらに、土壌環境の保全にも寄与し、局所施肥によって肥料成分の流出を抑制し、地下水汚染のリスクを低減する効果も期待されます。米、麦、大豆、トウモロコシといった穀物から、多様な野菜、飼料作物に至るまで、幅広い作物栽培に適用されております。

関連技術としては、まず「GPS/GNSS」による自動操舵システムが挙げられます。これにより、作業経路の重複や漏れをなくし、燃料消費の削減と作業精度の向上を実現しております。次に、「可変施肥・播種技術(VRT: Variable Rate Technology)」は、圃場内の土壌マップや生育マップに基づいて、播種量や施肥量をリアルタイムで調整する技術で、精密農業の中核をなします。土壌の電気伝導度(EC)センサーやpHセンサー、作物の生育状況を把握するNDVI(正規化差分植生指数)センサーなどの「センサー技術」が、VRTの実現に不可欠です。さらに、「IoT(モノのインターネット)」や「AI(人工知能)」の導入により、機械から収集される作業データや圃場データをクラウド上で分析し、最適な作業計画の立案や異常検知、さらには自動運転への応用が進んでおります。近年では、「ロボット技術」や「ドローン」を活用した無人での播種・施肥作業も実用化されつつあり、特にドローンは、広範囲の圃場を効率的に監視し、局所的な施肥や病害虫対策に活用されております。これらの技術は、機械単体の性能向上だけでなく、農業システム全体の最適化に貢献しております。

市場背景としましては、世界的に農業従事者の高齢化と労働力不足が深刻化しており、省力化と効率化を実現する農業機械への需要が非常に高まっております。特に日本では、この傾向が顕著で、スマート農業技術の導入が喫緊の課題と認識されております。また、環境保全型農業への関心の高まりから、肥料の過剰使用を抑制し、環境負荷を低減できる精密施肥機械への期待も大きいです。各国政府もスマート農業の推進に力を入れており、補助金制度などを通じて導入を支援しております。一方で、これらの高機能な機械は初期投資が高額になる傾向があり、特に中小規模の農家にとっては導入のハードルが高いという課題もございます。また、最新技術を使いこなすための技術習得や、データ活用に関する知識も求められるため、普及には教育やサポート体制の充実が不可欠でございます。

将来展望としましては、農業用播種・施肥機械はさらなる自動化と精密化が進むと予想されます。完全な無人運転が可能なロボットトラクターや、AIが過去のデータやリアルタイムの気象情報、土壌情報に基づいて最適な播種・施肥計画を立案し、実行するシステムが普及するでしょう。これにより、人間の介入を最小限に抑えつつ、作物の生育ポテンシャルを最大限に引き出すことが可能になります。また、環境負荷のさらなる低減を目指し、肥料の使用量を極限まで削減しながらも収量を維持・向上させる技術や、有機農業に適した播種・施肥方法の開発も進むと考えられます。小型化・軽量化された機械や、モジュール化されたシステムにより、中山間地域や小規模な圃場でも利用しやすい製品が増えることも期待されます。データ連携はさらに強化され、圃場管理システム、気象情報、市場情報などがシームレスに統合され、農業経営全体の最適化に貢献するでしょう。これらの進化は、食料安全保障の確保と持続可能な農業の実現に向けた重要な鍵となると考えられます。