農業用ピレスロイド市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

農業用ピレスロイド市場レポートは、製品タイプ(タイプIピレスロイド、タイプIIピレスロイドなど)、作物タイプ(穀物など)、製剤(乳剤、懸濁剤など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用ピレスロイド市場の概要

本レポートは、農業用ピレスロイド市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。製品タイプ(タイプIピレスロイド、タイプIIピレスロイドなど)、作物タイプ(穀物、豆類など)、製剤(乳剤、懸濁濃縮剤など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

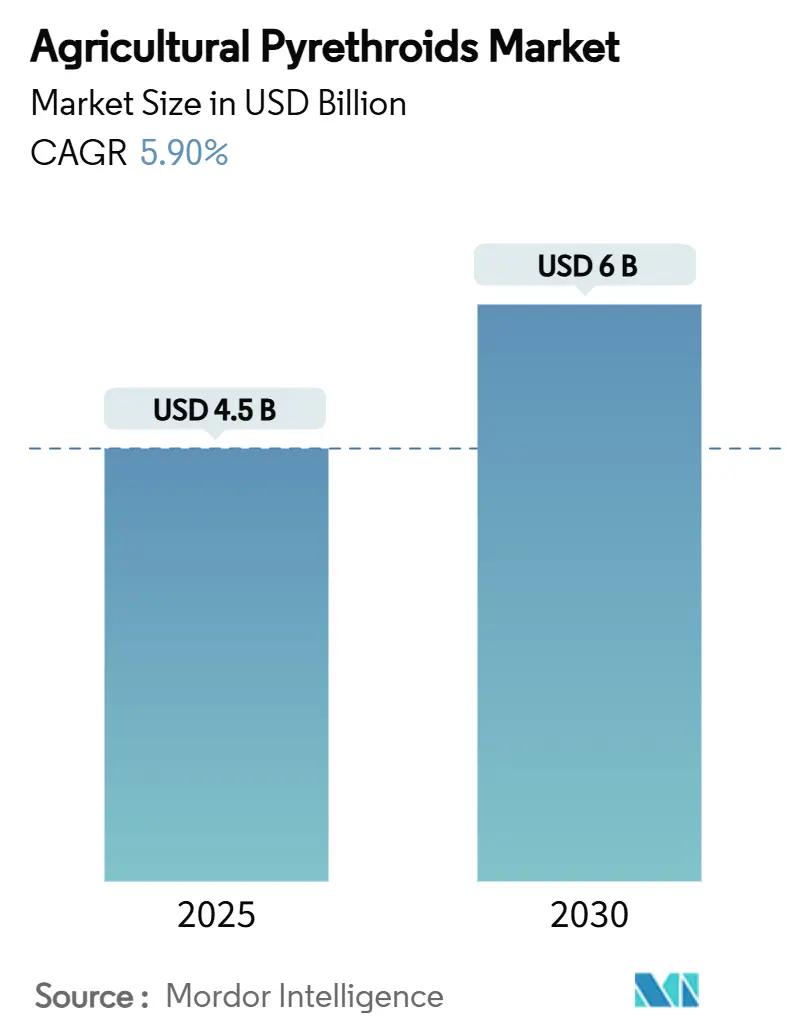

農業用ピレスロイド市場は、2025年には45億米ドルに達し、2030年までに60億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%です。この成長は、ネオニコチノイド系農薬の規制強化による代替需要、大豆および綿花の作付面積の継続的な拡大、そしてバッファゾーン規制の厳格化に対応するマイクロカプセル化された低ドリフト製剤の急速な進歩によって牽引されています。

主要な市場動向と洞察

* 製品タイプ別: タイプIIピレスロイドが2024年に市場シェアの38%を占め、主導的な地位を維持しています。デュアルアクション製剤は、2030年までに11.8%のCAGRで最も速い成長を遂げると予測されています。

* 作物タイプ別: 油糧種子および豆類が2024年に市場規模の46%を占めました。繊維作物(主に綿花)は、2030年までに12.6%のCAGRで最も速い成長が見込まれています。

* 製剤別: 乳剤が2024年に市場シェアの42%を占めていますが、マイクロカプセル化懸濁剤は2025年から2030年の間に13.2%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの44%を占め、市場を支配しています。アフリカは2030年までに9.8%のCAGRで最も急速に成長する地域となる見込みです。

* 市場集中度: 中程度です。

市場を牽引する要因

1. 主要作物害虫における有機リン系およびカーバメート系農薬への抵抗性拡大: インドのタミル・ナードゥ州におけるワタノミムシ(Helicoverpa armigera)の有機リン系およびカーバメート系農薬に対する抵抗性や、ブラジルの大豆地帯およびインドの綿花地帯での同様の報告は、これらの化学物質の有効性を低下させています。これにより、異なる作用機序を持つピレスロイド系農薬への急速な移行が進み、大豆、綿花、ピーナッツなどの作物における需要を支えています。

2. ネオニコチノイド系農薬の規制強化によるピレスロイド系散布剤および種子処理剤への移行: 2025年1月に施行されたカリフォルニア州の小売販売禁止や、2024年12月に発効する英国のミツバチに有害なネオニコチノイド系農薬の全面廃止など、世界的な規制強化がピレスロイド系農薬の需要を即座に高めています。欧州連合の最大残留基準値(MRL)の厳格化も、ピレスロイド系化学物質を用いた種子処理プログラムへの再処方を促しています。

3. 大豆および綿花の作付面積の拡大: ブラジル、アルゼンチン、パラグアイでは2025年に記録的な大豆生産が見込まれており、ピレスロイド系種子処理および葉面散布プログラムの地域的な普及を拡大しています。サハラ以南アフリカでは、ドナー資金による農業プロジェクトが2028年までに160万ヘクタールの機械化された綿花および大豆栽培面積を追加し、費用対効果の高い害虫防除に対する堅調な需要を生み出しています。

4. バッファゾーン規制に対応するマイクロカプセル化された低ドリフト製剤: 環境保護庁(EPA)による散布禁止区域の改訂により、微細な液滴に対する100フィートの緩衝地帯が義務付けられ、ドリフト軽減がコンプライアンス上不可欠な要素となっています。カプセル化されたピレスロイドは有効成分をゆっくりと放出し、オフターゲットへの移動を最大57%削減し、散布間隔を延長します。

5. ドローンおよびAI誘導型精密散布システムによる散布コスト削減: 精密散布ドローンとAI誘導型散布プラットフォームは、1エーカーあたりのコストを削減し、ターゲットへの正確な散布を改善することで、ピレスロイド系化学物質に依存する生産者の投資収益率を高めています。

6. 総合的病害虫管理(IPM)のための生物製剤とのタンクミックス適合性: ピレスロイド系農薬は、生物製剤とのタンクミックスに適合し、特に有機転換地域において、IPM戦略の重要なツールとなっています。

市場の抑制要因

1. ピレスロイド耐性を持つワタノミムシ(Helicoverpa)およびハスモンヨトウ(Spodoptera)種の急速な進化: ピレスロイドの集中的な使用により、ワタノミムシやハスモンヨトウ種においてkdrおよび代謝性抵抗性対立遺伝子が選択され、圃場での防除効果が低下し、生産者は高コストの再散布サイクルを余儀なくされています。

2. 主要穀物輸入地域における最大残留基準値(MRL)の厳格化: 欧州食品安全機関(EFSA)は、輸入豆類におけるデルタメトリンのMRLを0.1 mg/kgから0.03 mg/kgに暫定的に引き下げることを検討しており、日本や韓国でも同様の見直しが行われています。

3. GM Bt作物の普及加速による葉面殺虫剤需要の減少: インド、ブラジル、アルゼンチンなどでGM Bt作物の採用が加速しており、これにより葉面殺虫剤の需要が減少する可能性があります。

4. 食品小売業者およびNGOによる花粉媒介者保護への監視強化: 小売業者主導の花粉媒介者保護の誓約により、サプライヤーはドリフト削減および残留制御の主張を検証する必要があり、環境コンプライアンスと効果のバランスを取るカプセル化製品の採用を加速させています。

セグメント分析

* 製品タイプ別: タイプIIピレスロイドが市場をリードし、広範囲な殺虫効果と確立された規制承認に支えられています。デュアルアクション製剤は、抵抗性管理と防除期間の延長のために補完的な作用機序を活用し、急速に成長しています。タイプI分子は、収穫前期間が短い特殊園芸作物で依然として重要です。

* 作物タイプ別: 油糧種子および豆類が最大の市場シェアを占めていますが、繊維作物(主に綿花)が最も速い成長を遂げると予測されています。これは、Bt作物採用地域でもワタノミムシなどの害虫圧が持続しているためです。穀物類はネオニコチノイド系農薬の規制強化により種子処理剤としての需要が安定しており、果物および野菜の生産者は輸出市場の残留基準と花粉媒介者保護プロトコルを満たすために、カプセル化またはデュアルアクションピレスロイドへの移行を進めています。

* 製剤別: 乳剤が依然として市場を支配していますが、規制当局、小売業者、監査機関がドリフト削減技術に傾倒しているため、マイクロカプセル化懸濁剤が最も速い成長を遂げています。ポリマー壁の革新は、残留活性を延長し、光分解損失を減らし、生物製剤との柔軟なタンクミックスを可能にします。

地域分析

* アジア太平洋: 2024年に収益シェアの44%を占め、市場を支配しました。中国の低毒性製剤に対する政策インセンティブや、インドの綿花・大豆作付面積の増加が需要を支えています。オーストラリアの厳格なドリフト基準は、乳剤からカプセル化懸濁剤への代替を加速させています。

* アフリカ: 9.8%のCAGRで最も急速に成長している地域です。ドナー支援による機械化プロジェクトや、アグロディーラーチャネルの正規化に向けた政府の取り組みが牽引しています。東アフリカの園芸品輸出業者は、欧州のMRL基準を満たすためにマイクロカプセル化ピレスロイドを好んで使用しています。

* 北米: 成熟した需要に制約されつつも、AI誘導型スポット散布の急速な普及により、1エーカーあたりの化学物質コストが半減し、緩やかな成長を示しています。

* ヨーロッパ: コンプライアンス主導の市場であり、サプライヤーは将来の持続可能な使用規制目標と効果を両立させるために、速分解性エステルにR&Dを集中させています。

競争環境

農業用ピレスロイド市場は中程度の集中度です。BASF、Bayer、Syngenta、FMC、UPLが最大の市場シェアを保持しており、地域スペシャリストにも十分な成長余地があります。主要企業は、技術グレードの合成からデジタル農業アドバイザリープラットフォームに至るまで、統合されたサプライチェーンを活用して、流通と価格の優位性を確保しています。BASFのカプセル懸濁剤特許やBayerのAI対応Climate FieldView統合は、化学物質を意思決定支援エコシステムに組み込むバンドル戦略の例です。

企業は、生分解性壁材料や地域の抵抗性プロファイルに対応する相乗剤の組み合わせなど、未開拓の機会をターゲットにしています。SumitomoやMitsui Chemicalsは、日本のプラスチック廃棄物指令に準拠するリグニンベースの壁ポリマーに関するR&Dパートナーシップを深めています。ドローン製造および農業データスタートアップとの戦略的提携も増加しており、SyngentaとRantizoの提携や、FMCとPrecision AIの連携などが挙げられます。これらの提携は、ラベルに最適化された散布レシピを自律システムに直接組み込むことで、使用時点でのブランド差別化を強化し、製品ロイヤルティを確保することを目的としています。

最近の業界動向

* 2023年11月: FMC Corporationは、米国で新しい殺虫剤/生物殺菌剤プレミックス作物保護製品「Ethos Elite LFR」を発売しました。この製品は、実績のあるピレスロイド系殺虫剤であるビフェントリンと、2つの独自の生物株(Bacillus velezensis RTI301およびBacillus subtilis RTI477)を組み合わせており、初期の病害および土壌害虫に対して広範囲な防除を提供します。

* 2022年9月: FMC Corporation Indiaは、ビフェントリンを主要有効成分とする「Talstar Plus」殺虫剤を含む3つの新製品を導入し、ポートフォリオを拡大しました。Talstar Plusは、インドの落花生、綿花、サトウキビ栽培農家を悩ませる吸汁性および咀嚼性害虫から作物を保護します。

本レポートは、世界の農業用ピレスロイド市場に関する包括的な分析を提供しています。市場の定義、調査範囲、研究方法論、エグゼクティブサマリーから始まり、市場の現状、成長予測、主要な推進要因と抑制要因、規制環境、技術的展望、競争状況に至るまで、多角的に詳細を掘り下げています。

市場規模と成長予測に関して、農業用ピレスロイド市場は2025年に45億米ドルに達し、2030年までには60億米ドルに成長すると予測されています。

市場の主要な推進要因としては、主要な作物害虫における有機リン系およびカーバメート系殺虫剤への抵抗性のエスカレート、ネオニコチノイド系殺虫剤の規制強化に伴うピレスロイド系散布剤および種子処理への需要シフトが挙げられます。さらに、大豆および綿花の作付面積の拡大、バッファゾーン規制に対応するマイクロカプセル化された低ドリフト製剤の開発、ドローンやAIを活用した精密散布システムによる施用コストの削減、そして総合的病害虫管理(IPM)における生物学的タンクミックスとの適合性も市場成長を後押ししています。

一方で、市場の抑制要因としては、ヘリコベルパ種やスポドプテラ種におけるピレスロイド抵抗性の急速な進化、主要な穀物輸入地域における残留農薬基準(MRL)の厳格化、遺伝子組み換え(GM)Bt作物の普及による葉面散布殺虫剤需要の減少、食品小売業者やNGOからの花粉媒介者安全性に関する監視強化が指摘されています。

規制環境と技術的展望の分析では、バッファゾーンおよびドリフト制御の義務化、MRLの厳格化が、オフターゲット曝露を制限しつつ効果を維持するマイクロカプセル化製剤の研究開発を促進していることが強調されています。また、ポーターのファイブフォース分析により、市場の競争構造が詳細に評価されています。

市場は、製品タイプ別(タイプIピレスロイド、タイプIIピレスロイド、デュアルアクション製剤など)、作物タイプ別(穀物、油糧種子、果物・野菜、繊維作物など)、製剤タイプ別(乳剤、懸濁濃縮剤、水和剤・顆粒、マイクロカプセル化懸濁剤など)、および地理別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に詳細にセグメント化され、分析されています。

特に、タイプIIピレスロイドは、その広範囲な有効性と長年の登録実績により、2024年に38%の市場シェアを占め、収益を牽引する製品タイプとなっています。地域別では、アフリカが近代化プログラムと農業ディーラーネットワークの改善により、2030年まで年平均成長率(CAGR)9.8%で最も急速に成長する地域と予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Ltd.、住友化学株式会社、Corteva Agriscienceといった主要企業の詳細なプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても言及し、持続可能な農業実践と技術革新が今後の市場成長を形作る重要な要素であることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要な作物害虫における有機リン系およびカーバメート系殺虫剤への抵抗性の高まり

- 4.2.2 ネオニコチノイド規制により、作付面積がピレスロイド系散布剤および種子処理剤に移行

- 4.2.3 大豆および綿花の作付面積の拡大

- 4.2.4 緩衝地帯規制に適合するマイクロカプセル化された低ドリフト製剤

- 4.2.5 ドローンおよびAI誘導精密散布システムによる施用コストの削減

- 4.2.6 総合的病害虫管理のための生物学的タンクミックスとの適合性

- 4.3 市場の阻害要因

- 4.3.1 ピレスロイド耐性を持つオオタバコガおよびハスモンヨトウ種の急速な進化

- 4.3.2 主要な穀物輸入地域における残留農薬基準の厳格化

- 4.3.3 遺伝子組み換えBt作物の採用加速による葉面殺虫剤需要の減少

- 4.3.4 食品小売業者およびNGOによる花粉媒介者の安全性に対する監視の強化

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 タイプIピレスロイド

- 5.1.2 タイプIIピレスロイド

- 5.1.3 二重作用製剤

- 5.1.4 その他

- 5.2 作物タイプ別

- 5.2.1 穀物

- 5.2.2 油糧種子および豆類

- 5.2.3 果物および野菜

- 5.2.4 繊維作物

- 5.2.5 その他

- 5.3 製剤別

- 5.3.1 乳剤

- 5.3.2 フロアブル剤

- 5.3.3 水和剤および粒剤

- 5.3.4 マイクロカプセル懸濁液

- 5.3.5 エアロゾルおよびULV

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ケニア

- 5.4.6.3 その他のアフリカ地域

- 5.4.1 北米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Syngenta Group

- 6.4.4 FMC Corporation

- 6.4.5 UPL Ltd.

- 6.4.6 Meghmani Organics Ltd (Meghmani Group)

- 6.4.7 Mitsui Chemicals India Pvt. Ltd

- 6.4.8 Pl Industries Limited

- 6.4.9 住友化学株式会社

- 6.4.10 Corteva Agriscience

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用ピレスロイドは、天然の除虫菊に含まれる殺虫成分「ピレトリン」の化学構造を模倣して合成された化合物群であり、農業分野において広範な害虫防除に利用される殺虫剤の総称です。その最大の特徴は、昆虫の神経細胞のナトリウムチャネルに作用し、神経伝達を阻害することで、速やかに麻痺させ死に至らせる強力なノックダウン効果と殺虫力にあります。天然ピレトリンが光によって分解されやすいという欠点を持つのに対し、合成ピレスロイドは化学構造を改良することで、光安定性や残効性を大幅に向上させ、屋外での使用に適したものとなっています。また、哺乳類や鳥類に対する毒性が比較的低いという選択毒性も、農業用殺虫剤として広く普及した要因の一つです。

農業用ピレスロイドには、その開発経緯や化学構造の違いにより、様々な種類が存在します。初期に開発された第一世代のピレスロイドとしては、アレスリンやペルメトリンなどが挙げられますが、これらはまだ光安定性や残効性に課題がありました。その後、化学構造の改良が進み、シペルメトリン、デルタメトリン、フェンバレレート、エトフェンプロックス、ビフェントリン、ラムダシハロトリン、テフルトリンなど、より高性能な第二世代以降のピレスロイドが多数開発されました。これらの改良型ピレスロイドは、光安定性、残効性、殺虫スペクトル、そして特定の害虫に対する選択毒性などが向上しており、特に分子内にα-シアノ基を持つタイプは、より高い殺虫活性を示す傾向があります。これらの多様な化合物が、それぞれの特性に応じて、様々な作物や害虫の防除に使い分けられています。

農業用ピレスロイドの用途は非常に広範です。対象となる害虫は、アブラムシ類、ヨコバイ類、ウンカ類、コナガ、ハスモンヨトウ、アザミウマ類、カメムシ類、コガネムシ類など、吸汁性害虫から食害性害虫まで多岐にわたります。一部のピレスロイドはハダニ類にも効果を示します。これらの害虫は、米、野菜(ナス、キュウリ、トマト、キャベツなど)、果樹(リンゴ、ミカン、ブドウなど)、茶、花卉といった、日本の主要な農作物から園芸作物に至るまで、幅広い作物に深刻な被害をもたらすため、ピレスロイドはこれらの作物の安定生産に不可欠な薬剤となっています。施用方法も多様で、水に溶かして散布する水和剤や乳剤、フロアブル剤のほか、土壌に混ぜる粒剤、直接散布する粉剤、エアゾール剤など、作物の種類や栽培方法、害虫の生態に合わせて最適な剤型が選択されます。

農業用ピレスロイドの効果を最大限に引き出し、持続的に利用するための関連技術も進化しています。その一つが「共力剤」の利用です。ピペロニルブトキシド(PBO)などが代表的で、これらは害虫体内の解毒酵素の働きを阻害することで、ピレスロイドの殺虫効果を増強させます。特に、ピレスロイドに対する抵抗性を獲得した害虫に対しても、共力剤を併用することで効果を回復させる場合があります。また、「製剤技術」の進歩も重要です。マイクロカプセル化やナノエマルション化といった技術により、有効成分の安定性が向上し、残効性が延長されるだけでなく、環境中への流出が抑制され、作業者の安全性も高められています。さらに、長期的な使用に伴う「抵抗性管理」は喫緊の課題であり、作用機序の異なる他の殺虫剤とのローテーション散布、複数の有効成分を配合した混合剤の使用、そして総合的病害虫管理(IPM)戦略への組み込みが不可欠です。天敵や有用昆虫への影響を低減しつつ、標的害虫に高い効果を示すような、より選択性の高いピレスロイドの開発も進められています。

農業用ピレスロイドは、その広範な殺虫スペクトル、速効性、そして比較的低い哺乳類毒性から、世界の農薬市場において極めて重要な位置を占めています。特に、イネ、綿花、野菜、果樹などの主要作物における害虫防除の基幹薬剤として広く使用されており、その市場規模は数十億ドル規模と推定されています。多くの主要な農薬メーカーがピレスロイド系の製品を開発・販売しており、ジェネリック農薬としても広く普及しているため、コストパフォーマンスの高さも市場での競争力となっています。しかし、その使用には各国・地域で厳格な規制が設けられています。残留基準値の設定、使用方法や使用回数の制限、そして環境への影響評価が義務付けられており、これらの規制を遵守した上での適切な使用が求められています。

将来展望として、農業用ピレスロイドはいくつかの重要な課題に直面しています。最も喫緊の課題は、長期間の使用により多くの害虫でピレスロイドに対する「抵抗性」が発達していることです。これにより、効果の低下が懸念され、新たな防除戦略が求められています。また、「環境影響」も重要な課題です。特に水生生物(魚類など)に対する毒性が比較的高いため、水系への流出防止や使用方法の厳守が不可欠です。さらに、ミツバチなどの有用昆虫への影響も考慮し、そのリスクを最小限に抑えるための対策が求められています。

これらの課題を克服し、持続可能な農業に貢献するため、今後の方向性としては、まず「抵抗性克服」に向けた取り組みが挙げられます。新規作用機序を持つ殺虫剤との混合剤や、抵抗性発達メカニズムを標的とした共力剤の開発が期待されます。次に、「環境負荷低減」を目指し、より低薬量で効果を発揮する高活性な化合物の開発、環境中での分解性を高めた製剤技術の導入、そして精密農業技術との連携による局所施用などが進められるでしょう。さらに、「選択性の向上」も重要なテーマであり、天敵や有用昆虫への影響を最小限に抑えつつ、標的害虫に特異的に作用するピレスロイドの開発が求められています。最終的には、総合的病害虫管理(IPM)戦略の一環として、他の防除手段(生物的防除、耕種的防除など)と組み合わせることで、ピレスロイドをより効果的かつ持続的に利用していくことが期待されます。デジタル技術を活用した病害虫予測と連動した適時・適量散布も、将来的な利用形態として注目されており、農業用ピレスロイドは今後も進化を続けながら、食料生産の安定に貢献していくことでしょう。