農業用ロボット市場 規模・シェア分析~成長動向と予測 (2025年~2030年)

農業用ロボット市場レポートは、タイプ(無人航空機(ドローン)、搾乳ロボット、無人トラクターなど)、用途(広域農業用途、酪農管理、空中データ収集など)、提供形態(ハードウェア、ソフトウェア、サービス)、および地域(北米、南米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

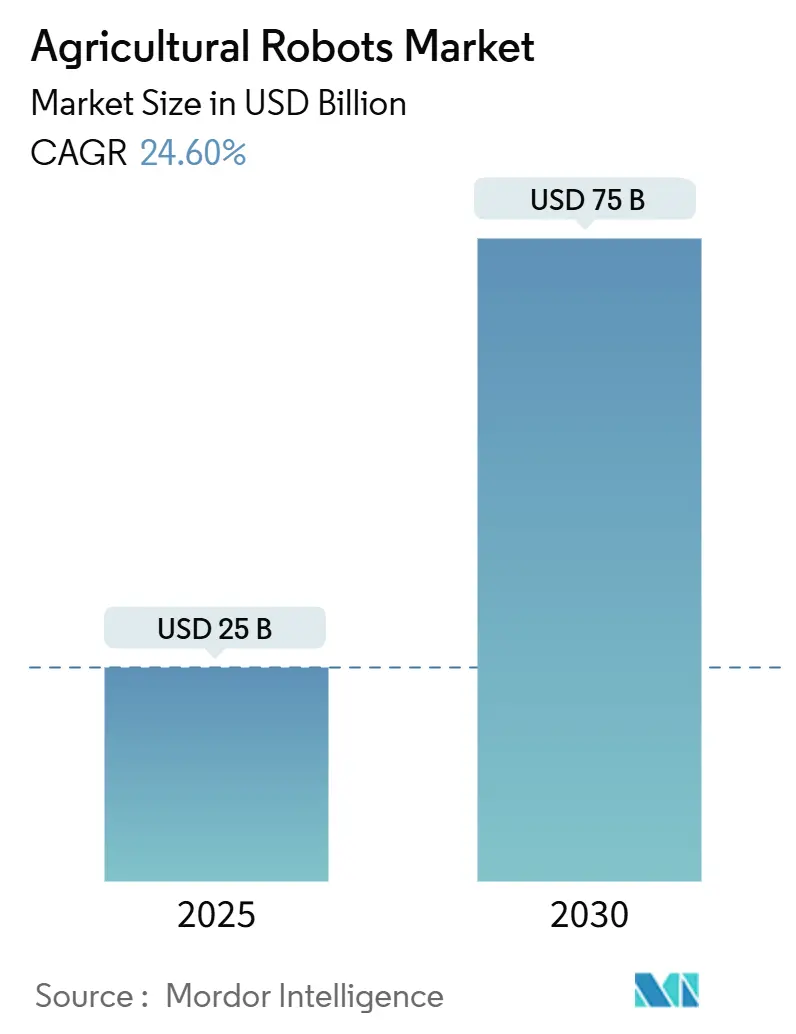

農業用ロボット市場は、2025年には250億米ドルと評価され、2030年までに750億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は24.60%に上ります。この成長は、労働力不足の解消、収穫量の増加、投入資材の無駄の削減といった農業従事者の喫緊のニーズに起因しています。人工知能、コンピュータービジョン、精密センサーを統合した自律型機械が、これらの課題解決に貢献しています。

主要な市場動向と洞察

成長要因:

* 慢性的な労働力不足と高齢化する農業従事者人口: 経験豊富な労働者の引退や若年層の農業離れにより、労働力不足は構造的な課題となっています。米国では2024年に農業ビジネスの60%が季節労働者の確保ができずプロジェクトを延期し、カリフォルニア州の高価値農場では労働費が生産コストの40%を占めています。自律型ロボットは、残業なしで24時間稼働できる安定した労働力を提供し、現場作業の継続性を向上させ、賃金インフレ圧力を緩和します。導入の容易さも重視されています。

* アグリロボティクスへのベンチャーおよび企業投資の増加: 広範なアグリテック投資が減少する中でも、農業用ロボットへの投資は2024年に9%増加し、スケーラブルな自動化ソリューションへの投資家の確信を示しています。ニューホランドはBluewhiteと提携し、特殊トラクターの改造を進めており、果樹園やブドウ園の所有者にとって最大85%の運用コスト削減が期待されています。Verdant RoboticsやFieldwork Roboticsなどのスタートアップ企業も数百万ドル規模の資金調達に成功し、製品開発サイクルを短縮し、国際展開を加速させています。

* スマート農業自動化に対する政府のインセンティブ: 主要な農業地域では、持続可能性目標と技術導入を結びつける公共プログラムが形成されています。英国の「農場生産性向上助成金」は、ナビゲーション、センシング、分析を組み合わせた自律型システムの購入費用の一部をカバーしています。オーストラリアの国家ロボティクス戦略は、ロボティクスが国内GDPに6,000億豪ドル(4,200億米ドル)を追加する可能性を計算しており、農業を優先分野としています。これらのインセンティブは、特に中小規模の農家にとって投資回収期間を短縮し、自律性に対する長期的な規制支援を示唆しています。

* AI、ビジョン、LIDAR技術の急速な進歩: カメラアレイ、エッジプロセッサ、低コストのLIDARユニットにより、農業用ロボットは障害物を検出し、植物を分類し、ツールパスをリアルタイムで調整できるようになりました。ジョンディアの第2世代自律システムは16台のカメラを使用し、埃、霧、部分的な遮蔽条件下でもセンチメートルレベルの精度で機械学習モデルを駆動します。

* 熱ストレスを避けるための夜間自律運転: 中東、アフリカ、および暑いアジア地域では、日中の高温を避けるために夜間の自律運転への需要が高まっています。

* 無農薬レーザー除草ソリューションへの需要: 北米とヨーロッパでは、農薬を使用しないレーザー除草ソリューションへの関心が高まっています。

阻害要因:

* 小規模農家にとっての高い初期費用と不確実なROI: 全自動搾乳パーラーは牛1頭あたり1万米ドル、180頭の酪農場では約200万米ドルかかる場合があります。多くの小規模農家は手頃な資金調達やリースプログラムを利用できず、変動する商品価格が投資回収期間を長期化させます。

* リアルタイム制御のための農村部の接続性のギャップ: アフリカやアジアの一部地域では、リアルタイム制御に必要な農村部のインターネット接続が不足していることが普及の妨げとなっています。

* 動物とロボットの相互作用に関する倫理的懸念: 北米とヨーロッパでは、動物とロボットの相互作用に関する倫理的な懸念が議論されています。

* 自律型機械の認証の断片化: 無人トラクターを管理する規則は管轄区域によって異なります。欧州連合の機械指令は、米国の多くの州には存在しない監督および安全仕様を追加しており、製造業者は複数の試験プロトコルに対応する必要があり、製品発売までの期間が長くなり、小規模企業にとっては負担となるコンプライアンスコストが発生します。

セグメント分析

* タイプ別:

* UAV(ドローン): 2024年には農業用ロボット市場シェアの35%を占めました。空中画像、可変施肥、作物ストレス検出に利用され、投入効率の向上に貢献しています。国家空域当局が目視外飛行ミッションを許可する規則を整備するにつれて、UAVハードウェアおよび関連ソフトウェアサブスクリプションの市場規模は着実に拡大すると予測されています。

* 自動収穫システム: 果物や野菜の生産者が深刻な収穫作業員不足と短い収穫期間に直面しているため、最も速い26%のCAGRを記録しています。Fieldwork Roboticsのラズベリー収穫ロボットは、すでに人間の作業員と同等の収穫能力を持ち、夜間シフトでの連続稼働も可能です。

* 無人トラクター: OEMが既存のフリートに耕うん、播種、穀物運搬作業を管理する知覚キットを後付けすることで、27%の成長率で勢いを増しています。

* 用途別:

* 広域農業用途: マッピング、施肥、畝間除草などの広域作業は、2024年の収益の24%を占めました。これは、種子、肥料、燃料の即時節約効果によるものです。広域農業用途に関連する農業用ロボット市場規模は、2030年まで最大の貢献者であり続けると予測されています。

* 温室自動化: 制御された環境がナビゲーションを簡素化し、高価な作物の価格を通じて高い設備投資を正当化するため、24%のCAGRで成長しています。ロボットスプレーヤー、受粉ロボット、収穫ロボットは、人間の労働力が不足している狭い通路で一貫して機能します。

* 提供形態別:

* ハードウェア: 2024年には60%の収益シェアを維持しました。自律ナビゲーションモジュール、ロボットアーム、過酷な現場条件に耐える頑丈なシャーシがその中心です。OEMがトラクターポートフォリオを自律対応設計に移行するにつれて、機械システムに関連する農業用ロボット市場規模は引き続き拡大するでしょう。

* ソフトウェア: ドローン、無人トラクター、固定センサーからのデータを統合するクラウドダッシュボードへの需要が高まっているため、最も速い21%のCAGRを記録しています。ロボットオペレーティングシステムはフリートのロジスティクスを調整し、農場管理スイートは処方マップを提供し、継続的な収益源を確保します。

* サービスパッケージ: トレーニング、予測メンテナンス、従量課金制(pay-per-acre)の価格設定を組み合わせたサービスパッケージは、ベンダーとの関係を強化し、初期投資の負担を軽減します。

地域別分析

* 北米: 2024年には農業用ロボット市場の37%を占めました。これは、大規模な農場、支援的な規制サンドボックス、豊富なベンチャーキャピタルプールによるものです。Carbon Roboticsは第2世代LaserWeederの規模拡大のために7,000万米ドルを調達し、無農薬除草への投資家の信頼を反映しています。米国は無人トラクターの安全規則を見直しており、主流の現場自律化への道筋を示しています。

* アジア太平洋: 中国が国内のロボティクス企業を支援し、食料安全保障目標を監視しているため、最も速い25.5%のCAGRを記録しています。日本政府は高齢化する農業人口のために自律型果樹園ソリューションを助成しており、オーストラリアの国家ロボティクス戦略は広範な自動化から6,000億豪ドル(4,200億米ドル)のGDP増加を目指しています。インドは小規模農家の予算に合わせた低コストの除草・散布ロボットを模索していますが、接続性と資金調達が依然として障害となっています。

* ヨーロッパ: 労働力不足、持続可能性規制、高い作物保護基準に後押しされ、着実に進展しています。欧州連合の機械指令には自律型移動機械に関する新たな規定が含まれており、製造業者に明確なコンプライアンスロードマップを提供しています。ドイツは完全電動のFendt e100 Varioトラクターを試験運用しており、ゼロエミッション現場作業を実証しています。

競争環境

上位5社のサプライヤー(Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、SZ DJI Technology Co., Ltd.)が世界の収益の56%を占めており、中程度の集中構造を示していますが、小規模なイノベーターも繁栄できる余地があります。ジョンディア、CNHインダストリアル、AGCOは、確立された販売ネットワークを活用して、自律キットを主力トラクターとバンドルしています。一方、純粋なロボティクス企業は、レーザー除草、選択的収穫、酪農自動化などの特定のタスクに焦点を当てています。

戦略的提携が競争の境界を再形成しています。ニューホランドはBluewhiteのナビゲーションソフトウェアを果樹園トラクターに統合し、特殊作物栽培者向けに85%のコスト削減を約束しています。AGCOのOutRunレトロフィットキットは、燃料効率を最大8%向上させ、既存のトラクターにも自律性をもたらします。ジョンディアはバッテリーメーカーのKreisel Electricを買収し、次世代パワートレインを確保しています。小規模企業は、繊細な果物収穫、湿地稲作、小規模農家向けの除草機など、既存の機器が対応できないニッチな分野や、低コストのモジュール式システムが大型の従来型ユニットを凌駕する可能性のある新興市場で機会を捉えています。

最近の業界動向

* 2025年4月: ジョンディアはKreisel Electricの過半数株式を取得後、2026年までに初の全電動自律型トラクターを商業化する計画を確認しました。

* 2025年3月: AGCOは、複数のトラクターブランドで7〜8%の燃料効率の向上を発表しました。

このレポートは、世界の農業用ロボット市場の詳細な分析を提供しています。Mordor Intelligenceの定義によると、農業用ロボット市場には、播種、散布、搾乳、収穫、圃場監視などの農作業を、露地栽培および保護栽培の現場で実行する自律型または半自律型機械、関連ソフトウェア、およびアフターサービスが含まれます。倉庫内処理や収穫後の梱包施設で使用されるシステムは対象外です。

市場規模と成長予測

農業用ロボット市場は、2025年に250億米ドルと評価され、2030年までには750億米ドルに成長すると予測されています。地域別では、北米が2024年に37%の収益シェアを占め、大規模農場の存在と精密農業の早期導入により市場をリードしています。技術セグメントでは、自動収穫システムが2030年までに年平均成長率(CAGR)26%で最も急速な成長を遂げると見込まれており、これは果物や野菜の生産における労働集約的な収穫作業の自動化需要に起因します。また、ドローンは散布、偵察、マッピングにおける多用途性から、2024年の収益の35%を占める最大の単一技術セグメントです。

市場の推進要因と阻害要因

市場の成長を促進する主な要因としては、慢性的な労働力不足と農業従事者の高齢化、アグロボティクス分野へのベンチャー投資や企業投資の増加、スマート農業自動化に対する政府のインセンティブ、AI・ビジョン・LIDAR技術の急速な進歩が挙げられます。さらに、熱ストレスを避けるための夜間自律運転の需要や、農薬を使用しないレーザー除草ソリューションへの関心の高まりも重要な推進要因です。

一方で、市場の成長を妨げる要因も存在します。特に、高額な初期費用と小規模農家にとって不確実な投資収益率(ROI)が、導入の大きな障壁となっています。また、リアルタイム制御に必要な農村地域の接続性のギャップ、動物とロボットの相互作用に関する倫理的懸念、自律型機械の認証プロセスの断片化も課題として挙げられます。

主要な技術とアプリケーション

市場は、無人航空機(ドローン)、搾乳ロボット、無人トラクター、自動収穫システム、多目的フィールドロボット、選別・包装ロボットなどのタイプに分類されます。アプリケーションは、圃場マッピング、播種・植え付け、施肥・灌漑、収穫といった広域農業用途、搾乳や放牧・誘導を含む酪農管理、空中データ収集、気象追跡・予測、在庫管理、温室自動化、果樹園作業など多岐にわたります。提供形態は、自律航行システムやセンサーなどのハードウェア、ロボットオペレーティングシステムやデータ分析アルゴリズムなどのソフトウェア、そして統合・導入や保守・アップグレードなどのサービスに分けられます。

競争環境と政府の奨励策

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAgrobot、Lely International N.V、Deere & Company、Kubota Corporation、SZ DJI Technology Co., Ltd.といった主要企業のプロファイルが詳細に分析されています。各国政府は、英国の「Improving Farm Productivity」助成金やオーストラリアの「National Robotics Strategy」のような政策を通じて、補助金や規制の明確化を提供し、農業ロボットの導入を積極的に奨励しています。

調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では専門家へのインタビュー、二次調査では公的機関のデータや特許情報などを広範に収集しています。市場規模の算出と予測には、世界の耕作地面積や家畜頭数、地域別労働コストに基づくトップダウンアプローチと、サプライヤーの収益や出荷数に基づくボトムアップアプローチを組み合わせ、内部の一貫性を確保しています。主要なモデルレバーには、農場労働賃金指数、ドローン出荷数、ロボットの平均販売価格、精密農業で管理されるヘクタール数、アグテックベンチャー資金などが含まれ、多変量回帰分析により将来の見通しを生成しています。データ検証と更新サイクルを毎年実施し、主要な政策や技術の変更時には中間更新を行うことで、常に最新かつ信頼性の高い情報を提供しています。他の調査機関の報告と比較しても、Mordor Intelligenceの厳格な範囲設定とデュアルトラックモデリング、年次更新は、透明で再現性のある信頼できるベースラインを意思決定者に提供すると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 慢性的な労働力不足と農業従事者の高齢化

- 4.2.2 アグリロボティクスへのベンチャーおよび企業投資の増加

- 4.2.3 スマート農業自動化に対する政府のインセンティブ

- 4.2.4 AI、ビジョン、LIDAR技術の急速な進歩

- 4.2.5 熱ストレスを避けるための夜間自律運転

- 4.2.6 農薬不使用のレーザー除草ソリューションへの需要

-

4.3 市場抑制要因

- 4.3.1 高い初期費用と小規模農家にとって不確実なROI

- 4.3.2 リアルタイム制御のための地方接続性のギャップ

- 4.3.3 動物とロボットの相互作用に関する倫理的懸念

- 4.3.4 自律機械の認証の断片化

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 無人航空機(ドローン)

- 5.1.2 搾乳ロボット

- 5.1.3 無人トラクター

- 5.1.4 自動収穫システム

- 5.1.5 多目的フィールドロボット

- 5.1.6 選別・包装ロボット

-

5.2 用途別

- 5.2.1 広域農業用途

- 5.2.1.1 圃場マッピング

- 5.2.1.2 種まきと植え付け

- 5.2.1.3 施肥と灌漑

- 5.2.1.4 中耕作業

- 5.2.1.5 摘み取りと収穫

- 5.2.2 酪農管理

- 5.2.2.1 搾乳

- 5.2.2.2 牧畜と放牧

- 5.2.3 空中データ収集

- 5.2.4 天候追跡と予測

- 5.2.5 在庫管理

- 5.2.6 温室自動化

- 5.2.7 果樹園作業

-

5.3 提供形態別

- 5.3.1 ハードウェア

- 5.3.1.1 自律航行システム

- 5.3.1.2 センサーとビジョンシステム

- 5.3.1.3 ロボットアームとエンドエフェクター

- 5.3.2 ソフトウェア

- 5.3.2.1 ロボットオペレーティングシステム

- 5.3.2.2 農場管理プラットフォーム

- 5.3.2.3 データ分析とAIアルゴリズム

- 5.3.3 サービス

- 5.3.3.1 統合と展開

- 5.3.3.2 メンテナンスとアップグレード

- 5.3.3.3 データ・アズ・ア・サービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Agrobot

- 6.4.2 Harvest Automation Inc. (Tertill)

- 6.4.3 AGCO Corporation

- 6.4.4 Lely International N.V

- 6.4.5 Naio Technologies SAS

- 6.4.6 Deere & Company

- 6.4.7 AgEagle Aerial Systems Inc.

- 6.4.8 CNH Industrial N.V.

- 6.4.9 Yanmar Holdings Co., Ltd.

- 6.4.10 GEA Group AG

- 6.4.11 Kubota Corporation

- 6.4.12 SZ DJI Technology Co., Ltd.

- 6.4.13 BouMatic LLC

- 6.4.14 Topcon Corporation

- 6.4.15 Yamaha Agriculture Inc., (Yamaha Motor)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用ロボットは、農業分野における人手不足の解消、作業の効率化、精密化、そして持続可能性の向上を目指し、様々な作業を自動化・支援するために開発された機械システム全般を指します。これらは、AI(人工知能)、IoT(モノのインターネット)、センサー技術、ロボット工学といった先端技術を統合し、農作業の省力化、高品質化、そして生産性向上に大きく貢献することが期待されています。従来の農業機械が人間の操作を前提としていたのに対し、農業用ロボットは自律的に判断し、作業を実行する能力を持つ点が最大の特徴と言えるでしょう。

農業用ロボットには多種多様な種類が存在します。代表的なものとしては、まず「収穫ロボット」が挙げられます。これは、トマト、イチゴ、キュウリなどの果実や野菜の熟度を画像認識技術で判断し、ロボットアームを用いて傷つけずに自動で収穫するものです。次に、「除草ロボット」は、AIが雑草と作物を識別し、レーザーや物理的な方法で雑草のみを除去することで、農薬の使用量を削減し、環境負荷の低減に貢献します。また、「播種・定植ロボット」は、種まきや苗の植え付けを精密な位置決めで行い、作業の均一化と効率化を図ります。収穫後の作業では、「選果・選別ロボット」が、収穫物の色、形、傷の有無などを高速で判別し、品質に応じた選別を自動で行います。さらに、広範囲の農地を監視する「監視・診断ロボット」やドローンは、作物の生育状況、病害虫の発生、土壌の状態などをリアルタイムでデータ化し、精密農業の実現を支援します。重い資材や収穫物の運搬を担う「運搬ロボット」も、農家の負担を軽減します。畜産分野では、自動で搾乳を行う「搾乳ロボット」や、餌やり、清掃を行うロボットも普及が進んでいます。

これらの農業用ロボットは、様々な用途で活用されています。最も大きな目的の一つは、農業従事者の高齢化と減少が深刻化する中で、労働力不足を補い、省力化を実現することです。これにより、農家はより少ない人数で広大な農地を管理できるようになります。また、ロボットは人間が行うには困難な、あるいは危険な作業(例えば、農薬散布や重労働)を代行することで、農家の安全と健康を守ります。さらに、精密農業の実現にも不可欠です。センサーやAIを活用することで、個々の作物や区画の状況に応じた最適な水やり、施肥、病害虫対策が可能となり、資源の無駄をなくしつつ、収量と品質の向上に繋がります。ロボットは24時間体制で均一な作業を行うことができるため、作業の効率化と品質の安定化にも貢献します。

農業用ロボットの進化を支えるのは、多岐にわたる関連技術です。中核となるのは「AI(人工知能)」であり、画像認識による作物の熟度判断、病害虫の早期発見、雑草の識別、さらには最適な作業計画の立案などに活用されます。「IoT(モノのインターネット)」は、農地に設置されたセンサーから土壌水分、気温、湿度、日照量などのデータをリアルタイムで収集し、ロボットや管理システムと連携させることで、農場全体の状況を可視化し、効率的な管理を可能にします。高精度な「センサー技術」も不可欠で、可視光カメラ、マルチスペクトルカメラ、LiDAR、GPSなどが、作物の状態把握、位置特定、障害物検知などに用いられます。精密な作業を行うためには、「ロボットアーム」や「マニピュレーター」の技術が重要であり、柔らかい果実を傷つけずに収穫するなどの繊細な動作を実現します。広大な農地での移動には、「自律走行技術」が不可欠であり、GPS、SLAM(自己位置推定と環境地図作成)、障害物検知技術が組み合わされて安全かつ正確な移動を可能にします。また、広範囲の監視や農薬散布には「ドローン技術」が活用され、上空からのデータ収集や作業実行に貢献します。これらの技術から得られる膨大な「ビッグデータ」を解析することで、より高度な予測モデルや意思決定支援システムが構築され、農業の最適化が図られます。

農業用ロボットの市場は、近年急速に拡大しています。その背景には、いくつかの要因が挙げられます。まず、日本を含む多くの先進国で深刻化している「農業従事者の高齢化と減少」が最大の推進力です。労働力不足は、農業生産の維持を困難にしており、ロボットによる省力化・自動化が喫緊の課題となっています。次に、「食料安全保障への意識の高まり」も重要です。安定した食料供給を確保するためには、生産性の向上と持続可能な農業の実現が不可欠であり、ロボットはその解決策の一つとして期待されています。また、「環境負荷低減への要求」も高まっており、農薬や肥料の最適使用を可能にする精密農業は、環境に配慮した農業の実現に貢献します。そして、AI、IoT、ロボット工学といった「関連技術の急速な進化とコストダウン」が、農業用ロボットの実用化と普及を後押ししています。さらに、各国政府や自治体による「スマート農業推進政策」も、研究開発や導入を支援し、市場の成長を加速させています。若年層の農業参入を促す上でも、先端技術を活用したスマートな農業は魅力的な要素となっています。

将来の展望として、農業用ロボットはさらなる高機能化と多機能化が進むと予想されます。現在は特定の作業に特化したロボットが多いですが、今後は複数の作業をこなせる汎用性の高いロボットや、モジュールを交換することで様々な用途に対応できるロボットが登場するでしょう。また、小型化と低コスト化が進むことで、大規模農家だけでなく、中小規模の農家にも導入が広がり、より多くの農業従事者がその恩恵を受けられるようになります。農場内のデータ連携はさらに強化され、土壌、気象、作物の生育状況、病害虫情報などがリアルタイムで統合・分析され、AIが最適な作業計画を立案し、ロボットが自律的に実行する「完全自動化農場」の実現も視野に入ってきます。人間とロボットが協調して作業を行う「協働ロボット」の導入も進み、人間の経験とロボットの精密さを組み合わせることで、より効率的で質の高い農業が実現されるでしょう。植物工場や垂直農法といった新たな農業モデルとの連携も深まり、都市部での食料生産にもロボットが貢献する可能性を秘めています。これらの進化は、日本の農業が抱える課題を解決し、国際競争力を強化する上で不可欠な要素となり、持続可能で豊かな食の未来を築くための重要な鍵となるでしょう。