農業センサー市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

農業用センサー市場レポートは、タイプ別(湿度センサー、電気化学センサー、機械式センサー、気流センサー、光学センサーなど)、アプリケーション別(酪農管理、土壌管理、気候管理など)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

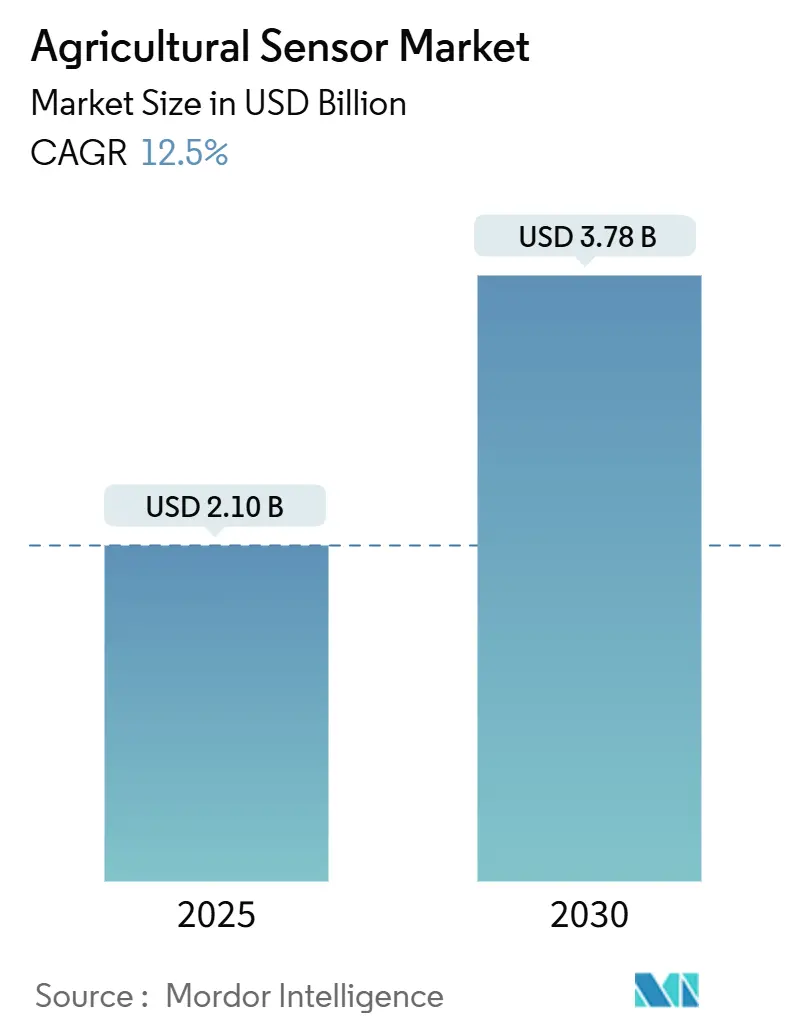

農業用センサー市場は、2025年には21億米ドルに達し、2030年までに37.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.50%です。この市場の成長は、気候変動、政府によるデジタル化推進、データ駆動型農業の実践の増加によって牽引されています。

農家が従来の農業手法から脱却するにつれて、センサー技術は現代農業に不可欠な要素となっています。政府の研究資金は、食料生産におけるこれらの技術の開発と導入を引き続き支援しています。水資源保全の必要性が高まる中、灌漑の最適化と無駄の削減のために土壌水分センサーの採用が増加しています。畜産分野では、AI対応バイオセンサーが酪農家の間で、自動化された健康モニタリングと繁殖管理のために普及しており、手作業の要件を減らしつつ群れの生産性を向上させています。業界参加者は、センサーハードウェアの提供だけでなく、分析および自動化機能を統合することで事業を拡大しています。この統合は、ソフトウェアベースの洞察とサービス指向のビジネスモデルの重要性が高まっていることを示しています。農業用センサーは、持続可能で効率的かつ回復力のある農業システムを開発するための基本的な構成要素になりつつあります。

市場成長の推進要因

市場成長の主要な推進要因は以下の通りです。

* 精密農業機器への補助金(CAGRへの影響: +2.1%): 政府による費用分担プログラムは、精密農業ツールの利用を促進し、財政的障壁を低減しています。これにより、先進的なセンサー技術がより手頃になり、地域全体での採用が増加しています。主要な農業経済国からの長期的な政策コミットメントは、ベンダーにとって安定した需要と予測可能な受注量を保証しています。

* リアルタイム作物モニタリングの需要増加(CAGRへの影響: +1.8%): 反応型農業から予測型農業への移行により、リアルタイム作物モニタリング技術の需要が高まっています。環境規制により、生産者は詳細な記録を維持する必要があり、データ収集とコンプライアンス報告を自動化するセンサーの採用を促進しています。

* 農業におけるIoTの採用拡大(CAGRへの影響: +1.5%): 相互接続されたデバイスは、孤立したデータポイントを実行可能なインテリジェンスに変換することで農業を変革しています。センサーはネットワークを介して通信し、圃場条件、機器の状態、作物の健康状態を包括的にモニタリングします。

* 気候変動による微細環境データニーズの増加(CAGRへの影響: +1.3%): 天候の予測不可能性は、農業における詳細な圃場レベルのデータの必要性を高めています。地域予報では、個々の農場ブロック内の微気候変動を見落とすことが多く、高密度センサーネットワークがこれらの微妙な変化を検出し、タイムリーな介入を導きます。

* Sensor-as-a-service (SaaS) 資金調達バンドル(CAGRへの影響: +0.9%)

* 飛行センサープラットフォームとしての農業ドローン(CAGRへの影響: +0.7%)

市場成長の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 小規模農家にとっての高額な初期費用(CAGRへの影響: -1.4%): 高額な初期費用は、小規模農家が精密農業を導入する上で依然として大きな障害となっています。センサーシステムには多額の投資が必要であり、しばしば年間農家収入の大部分を占めます。

* 限られた農村部の接続性(CAGRへの影響: -1.1%): 接続性の問題は、特に遠隔地において農業のデジタル化を制限し続けています。多くの農村地域では信頼性の高いブロードバンドインフラが不足しており、リアルタイムのセンサー通信が妨げられています。

* 農場データプライバシーの懸念(CAGRへの影響: -0.8%)

* 断片化されたアフターマーケットサポート(CAGRへの影響: -0.6%)

主要なレポートのポイント

* タイプ別分析: 2024年には土壌水分センサーが農業用センサー市場シェアの28%を占め、精密灌漑システムにおけるその重要性を示しています。畜産用バイオセンサーは、自動化された群れ管理システムの採用増加により、2030年までに9.8%のCAGRで最も高い成長率を記録しています。

* 用途別分析: 2024年には土壌管理が農業用センサー市場シェアの34%を占め、土壌品質、栄養レベルの維持、浸食防止におけるその基本的な重要性を強調しています。気候管理アプリケーションは、天候の予測不可能性の増加に対応するため、2030年までに8.5%のCAGRで成長しています。

* 地域別分析: 北米は2024年に農業用センサー市場シェアの31%を維持し、成熟した精密農業インフラと強力な政府インセンティブに支えられています。アジア太平洋地域は、大規模な小規模農家人口と機械化の取り組みに牽引され、2030年までに7.8%のCAGRで最も速い成長を示しています。欧州は安定した成長を維持し、南米は大規模な穀物生産に重点を置いています。中東およびアフリカでは、接続性の制限にもかかわらず、水効率と輸出コンプライアンスに需要が集中しています。

競争環境

農業用センサー市場は中程度に断片化されており、Deere & Company、AGCO Corporation (Trimble Inc.)、Robert Bosch GmbHなどの企業が重要な市場地位を維持しつつ、ニッチなイノベーターの余地も残しています。主要企業がセンサーハードウェアと分析プラットフォームを統合して包括的なソリューションを提供しているため、業界では統合が進んでいます。Deere & Companyによるビジョンガイドスプレー技術の買収や、AGCO Corporationの合弁事業は、個々のハードウェアコンポーネントから、クラウド分析、エッジコンピューティング、自律制御を組み込んだ統合システムへの移行を示しています。

企業は現在、独自の接続フレームワーク、データ融合アルゴリズム、農業特化型AIモデルの開発に競争戦略を集中させています。特に家禽や豚向けの畜産用バイオセンサーセグメントは未開発のままであり、スタートアップ企業がウェアラブル健康技術を畜産生産に適応させる機会を生み出しています。市場は、従来の1回限りの購入から、サブスクリプションベースの価格設定やSensor-as-a-serviceモデルへと移行しています。Topcon Corporation、Hexagon ABなどの企業は、設置コストを最小限に抑え、さまざまな農場規模や場所でスケーラブルな実装を可能にするために、超低電力回路とメッシュネットワーキングソリューションを開発しています。

特許開発は、運用コストを削減し、システム互換性を向上させる技術に焦点を当てています。サプライヤーは、ドローンメーカーや灌漑システムプロバイダーと提携し、ソリューション提供を拡大し、農業運営全体での価値を高めています。現在の規制枠組みは、農業におけるデジタルヘルスアプリケーションを認識しており、動物福祉を向上させるための異業種技術の採用を可能にしています。

最近の業界動向

* 2024年11月: CropXは、オーストラリアとニュージーランドで、植物の葉冠から直接リアルタイムの蒸発散量を監視する新しい農業用センサーを導入しました。

* 2024年9月: CropXは、窒素センシングの専門企業であるEnGeniousAgを買収し、精密栄養管理におけるポートフォリオを強化しました。

* 2024年4月: AGCO CorporationとTrimble Inc.は、精密農業技術を統合するための合弁事業契約を完了し、PTx Trimbleを設立しました。この合弁事業は、土壌センサーと自律型機械を統合し、農場がデータ駆動型運営のためのオープンでスケーラブルなプラットフォームを採用することを可能にします。

このレポートは、精密農業などの現代農業に適用される農業用センサー市場に関する詳細な分析を提供しています。農業用センサーは、作物の監視と最適化、および変化する環境要因への適応を支援するためのデータを提供するセンシング技術の総称です。市場は、センサーの種類、用途、および地域別にセグメント化されており、各セグメントの市場規模と予測が米ドル建てで示されています。

主要な調査結果として、世界の農業用センサー市場は2025年に21億米ドルの規模に達すると予測されています。用途別では、気候管理センサーの導入が2025年から2030年にかけて年平均成長率(CAGR)8.5%で最も急速に成長しています。センサーの種類別では、土壌水分センサーが2024年に世界収益の28%を占め、現在最も大きなシェアを保持しています。地域別では、アジア太平洋地域が政府の大規模なデジタル化プログラムに牽引され、2030年まで7.8%のCAGRで最も高い成長率を記録すると見込まれています。中小規模農家への導入を促進する資金調達モデルとして、「Sensor-as-a-service(サービスとしてのセンサー)」サブスクリプションが、高額な初期費用を管理しやすい年間費用に転換し、アクセスを拡大しています。

市場の成長を促進する主な要因には、精密農業機器への補助金、リアルタイム作物監視への需要の高まり、農業におけるIoTの採用拡大が挙げられます。さらに、気候変動による微細環境データニーズの増加、「Sensor-as-a-service」のような資金調達バンドル、および飛行センサープラットフォームとしての農業用ドローンの活用も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、小規模農家にとっての初期費用の高さ、農村部における限られた接続性、農場データのプライバシーに関する懸念、およびアフターマーケットサポートの断片化が挙げられます。

レポートでは、湿度センサー、電気化学センサー、機械センサー、気流センサー、光学センサー、圧力センサー、水センサー、土壌水分センサー、家畜バイオセンサー、その他(pHセンサー、ECセンサー、葉面濡れセンサーなど)といった多岐にわたるセンサーの種類が分析されています。用途別では、酪農管理、土壌管理、気候管理、水管理、スマート温室監視、作物偵察などの分野が詳細に調査されています。

地理的分析は、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東(サウジアラビア、トルコなど)、アフリカ(南アフリカ、ケニアなど)の主要地域および国々を網羅しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Deere & Company、AGCO Corporation (Trimble Inc.)、Topcon Corporation、Robert Bosch GmbHなど、主要企業のプロファイルが詳細に記述されています。その他、研究方法論、市場の規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 精密農業機器への補助金

- 4.2.2 リアルタイム作物モニタリングの需要増加

- 4.2.3 農業におけるIoT導入の拡大

- 4.2.4 気候変動が微細環境データニーズを促進

- 4.2.5 サービスとしてのセンサー資金調達バンドル

- 4.2.6 飛行センサープラットフォームとしての農業ドローン

-

4.3 市場抑制要因

- 4.3.1 小規模農家にとっての高額な初期費用

- 4.3.2 限られた地方の接続性

- 4.3.3 農場データのプライバシーに関する懸念

- 4.3.4 断片的なアフターマーケットサポート

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 湿度センサー

- 5.1.2 電気化学センサー

- 5.1.3 機械センサー

- 5.1.4 気流センサー

- 5.1.5 光学センサー

- 5.1.6 圧力センサー

- 5.1.7 水センサー

- 5.1.8 土壌水分センサー

- 5.1.9 家畜バイオセンサー

- 5.1.10 その他のタイプ(pHセンサー、ECセンサー、葉面濡れセンサーなど)

-

5.2 用途別

- 5.2.1 酪農管理

- 5.2.2 土壌管理

- 5.2.3 気候管理

- 5.2.4 水管理

- 5.2.5 スマート温室モニタリング

- 5.2.6 作物偵察

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 タイ

- 5.3.3.6 韓国

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 トルコ

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ケニア

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 AGCO Corporation (Trimble Inc.)

- 6.4.3 Topcon Corporation

- 6.4.4 Sentek Technologies

- 6.4.5 CropX Inc.

- 6.4.6 Hexagon AB

- 6.4.7 Robert Bosch GmbH

- 6.4.8 Libelium Comunicaciones Distribuidas S.L.

- 6.4.9 Auroras S.r.l.

- 6.4.10 Pycno Industries, Inc.

- 6.4.11 Acclima, Inc.

- 6.4.12 The Toro Company

- 6.4.13 METER Group

- 6.4.14 Irrometer Company, Inc.

- 6.4.15 Moocall Limited

- 6.4.16 Yara International ASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業センサーとは、農地の土壌、気象、作物の生育状況、施設内の環境など、農業生産に関わる様々なデータを計測・収集するための機器の総称でございます。これらのセンサーは、温度、湿度、光量、土壌水分、養分濃度、作物の葉色や形状といった物理的・化学的情報を数値化し、可視化することを可能にします。これにより、経験や勘に頼りがちであった農業の現場において、客観的なデータに基づいた精密な管理や意思決定を支援し、スマート農業や精密農業の実現に不可欠な基盤技術として位置づけられています。収集されたデータは、農作業の効率化、生産性の向上、品質の安定化、そして環境負荷の低減に大きく貢献いたします。

農業センサーには、計測対象や目的に応じて多種多様な種類がございます。まず、土壌の状態を把握するための「土壌センサー」としては、土壌水分量を測定する誘電率センサーやTDR(時間領域反射率)センサー、土壌の電気伝導度(EC)を測るECセンサー、pHセンサー、そして窒素、リン酸、カリウムなどの養分濃度を検出するセンサーなどがございます。次に、気象条件をモニタリングする「気象センサー」には、気温、湿度、日射量、風速、風向、降水量、CO2濃度などを計測するものが挙げられます。これらは露地栽培だけでなく、施設園芸においても重要な役割を果たします。作物の状態を直接把握する「作物センサー」は、葉の色や草丈、葉面積指数などを画像解析や分光分析によって測定し、生育状況や栄養状態、さらには病害虫の発生を早期に検知するのに用いられます。ドローンや衛星に搭載されるマルチスペクトルセンサーやハイパースペクトルセンサーもこの範疇に入ります。その他、施設園芸における水耕栽培や養液栽培で用いられる水質センサー、害獣の侵入を検知する音響センサー、農機の位置情報を把握するGPS/GNSSセンサーなども広く活用されております。これらのセンサーは単独で用いられるだけでなく、複数の種類を組み合わせることで、より包括的な情報収集が可能となります。

農業センサーの用途は非常に広範であり、農業の様々な局面で活用されています。精密農業においては、土壌センサーや作物センサーから得られたデータに基づき、圃場内の土壌や作物の状態のばらつきを把握し、肥料や水の投入量を場所ごとに最適化する「可変施肥」や「可変散水」が実現されます。これにより、資源の無駄をなくし、生産コストの削減と環境負荷の低減に貢献します。施設園芸では、気温、湿度、CO2濃度、光量などの環境センサーのデータを用いて、ハウス内の環境を自動で制御し、作物の生育に最適な条件を維持することが可能です。これにより、収穫量の増加や品質の向上、さらには周年栽培の実現に寄与します。病害虫管理においては、作物センサーや画像センサーが病害虫の発生を早期に検知し、被害が拡大する前にピンポイントで対策を講じることができます。これにより、農薬の使用量を最小限に抑え、安全な農産物の生産を支援します。また、生育状況のモニタリングにより、収穫適期の判断や収穫量の予測が可能となり、計画的な出荷や販売戦略の立案に役立ちます。水管理においても、土壌水分センサーの活用により、必要な時に必要な量だけ水を供給する効率的な灌漑が可能となり、節水にも繋がります。これらの活用により、農業における経験や勘に依存する部分を減らし、データに基づいた客観的かつ効率的な農業経営を支援いたします。

農業センサーの真価は、他の先進技術との連携によって最大限に発揮されます。まず、「IoT(Internet of Things)」は、センサーが収集したデータをインターネットを通じてクラウド上に送信し、遠隔地からでもリアルタイムで状況を把握することを可能にします。これにより、広大な農地や複数の施設を効率的に管理できます。次に、「AI(人工知能)」は、収集された膨大なセンサーデータを解析し、作物の生育予測、病害虫の発生予測、最適な施肥・灌水量の推奨など、高度な意思決定支援を行います。熟練農家の知識や経験をAIが学習し、それを新規就農者や経験の浅い農家でも活用できる形に変換することも期待されています。「ビッグデータ」技術は、長期間にわたる多種多様なセンサーデータを蓄積し、その中から新たな知見やパターンを発見するために不可欠です。これにより、より精度の高い予測モデルや栽培管理モデルの構築が可能となります。また、センサーデータを収集する手段として「ドローン」や「農業ロボット」が活用され、広範囲の圃場を効率的に巡回し、高解像度の画像データや生育データを取得します。これらのデータは「GIS(地理情報システム)」と連携することで、地図上に可視化され、圃場内のばらつきを直感的に把握できるようになります。さらに、「5G」や「LPWA(Low Power Wide Area)」といった先進的な通信技術は、大量のセンサーデータを低遅延かつ広範囲で安定的に伝送することを可能にし、農業DX(デジタルトランスフォーメーション)を加速させる重要な要素でございます。

農業センサー市場の拡大は、現代農業が直面する複数の課題と、技術革新がもたらす機会が背景にございます。世界的に、農業従事者の高齢化と後継者不足は深刻な問題であり、特に日本ではその傾向が顕著です。熟練農家の減少は、長年培われてきた経験や勘に基づく栽培技術の継承を困難にしています。農業センサーは、これらの熟練技術をデータとして可視化・蓄積し、AIと連携することで、経験の浅い農家でも高品質な生産を可能にするツールとして期待されています。また、気候変動による異常気象の頻発は、作物の安定生産を脅かしており、精密な環境管理の必要性が高まっています。センサーは、微細な環境変化を捉え、迅速な対応を可能にします。食料安全保障の観点からも、限られた資源の中で生産性を向上させ、安定供給を確保することが求められています。センサーを活用した精密農業は、肥料や農薬、水の無駄を削減し、持続可能な農業の実現に貢献します。技術面では、センサー自体の小型化、低コスト化、高精度化が進み、導入障壁が低くなっています。IoT、AI、クラウドコンピューティングといった関連技術の進化も、センサーデータの活用範囲を広げ、その価値を高めています。各国政府もスマート農業の推進に力を入れており、補助金制度や研究開発支援を通じて、農業センサーの普及を後押ししている状況でございます。

農業センサーの将来は、さらなる技術革新と社会実装の進展により、非常に明るいものと期待されています。今後は、より高精度で多機能なセンサーの開発が進むでしょう。例えば、複数の要素を同時に計測できる複合センサーや、作物を傷つけることなく内部の状態を把握できる非破壊検査技術の進化が期待されます。また、マイクロセンサーやナノセンサーといった超小型センサーが、より詳細な情報をリアルタイムで提供するようになる可能性もございます。AIとの連携はさらに深化し、センサーデータに基づいた自律的な農業システムが普及するでしょう。これにより、農作業の完全自動化や、気象変動や病害虫の発生リスクを事前に予測し、最適な対策を自動で実行する「予見型農業」が実現されるかもしれません。データプラットフォームの統合も重要な課題です。異なるメーカーや種類のセンサーから得られるデータを一元的に管理・分析できる共通プラットフォームが構築されることで、地域全体やサプライチェーン全体でのデータ活用が促進され、農業の最適化が加速するでしょう。コストのさらなる低減と使いやすさの向上により、中小規模の農家や新興国の農業現場への普及も進むと考えられます。これにより、世界的な食料問題の解決や、持続可能な開発目標(SDGs)の達成に大きく貢献することが期待されます。農業センサーは、未来の農業を支える基幹技術として、その進化と普及がますます加速していくことでしょう。