農業用タイヤ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

農業用タイヤ市場レポートは、販売チャネル(OEMおよび交換/アフターマーケット)、用途(トラクター、コンバインハーベスターなど)、タイヤ構造(バイアス、ラジアル、IF/VFラジアル)、リムサイズ(20インチ未満およびそれ以上)、機器馬力クラス(30 HP未満およびそれ以上)、空気圧技術適合性、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用タイヤ市場の概要

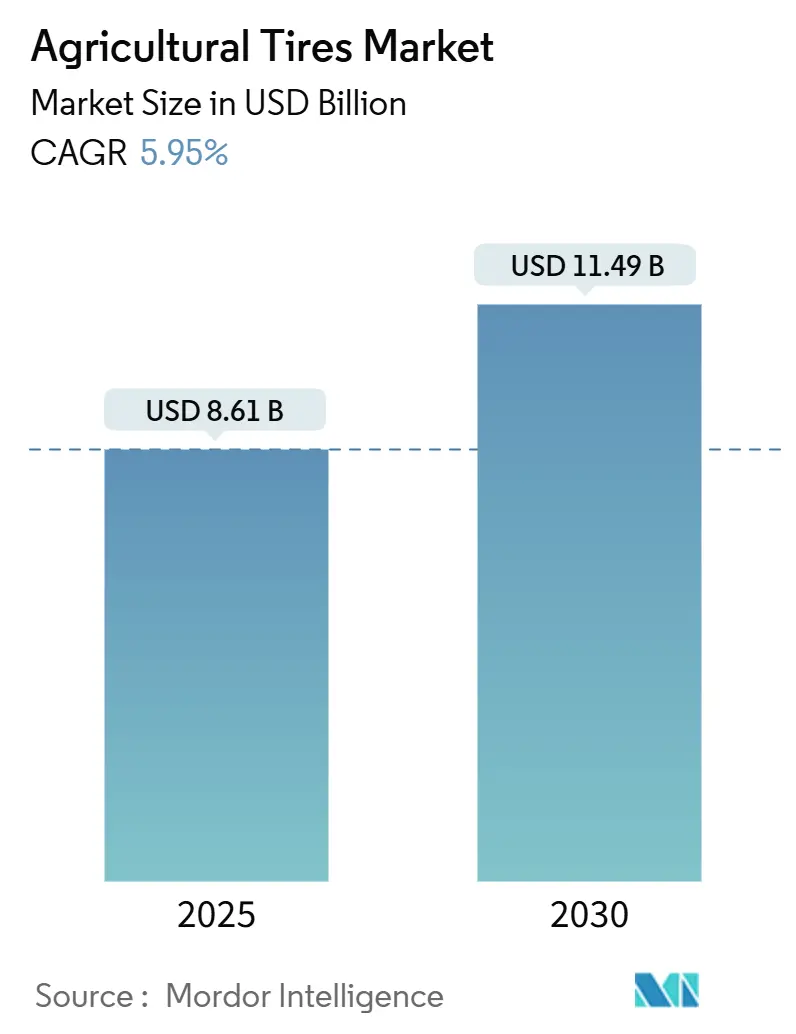

本レポートは、農業用タイヤ市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に86.1億米ドルと推定され、2030年までに114.9億米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.95%です。市場は中程度の集中度を示しており、南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。

農業用タイヤ市場は、持続的な機械化需要、急速なラジアル化、および積載能力を向上させつつ土壌圧縮を低減するIF/VF技術の商業化によって恩恵を受けています。精密農業への移行、老朽化したトラクターフリートからの交換需要の増加、および運用コストを削減する中央タイヤ空気圧システム(CTIS)への選好の高まりが、成長の勢いをさらに強化しています。主要企業と地域の挑戦者が製品ラインをアップグレードし、スマートタイヤプラットフォームに投資し、原材料価格の変動を緩和するために垂直統合を追求しているため、競争は激化しています。特に天然ゴム源に関するサプライチェーンの再調整は、2030年までの農業用タイヤ市場を形成する重要なテーマであり続けています。

主要なレポートのポイント

* 販売チャネル別: 2024年にはアフターマーケットが市場シェアの71.29%を占め、OEMチャネルは2030年までに5.97%のCAGRで成長すると予測されています。

* 用途別: 2024年にはトラクターが市場規模の56.73%を占め、スプレーヤーは2025年から2030年の間に6.03%のCAGRで拡大すると予測されています。

* タイヤ構造別: 2024年にはラジアルデザインが市場の53.22%を占め、IF/VFラジアルは2030年までに6.07%のCAGRで最も急速に成長するサブセグメントです。

* リムサイズ別: 2024年には20~30インチのカテゴリーが市場シェアの45.51%を占め、40インチ以上のリムは2030年までに6.12%のCAGRで増加すると予測されています。

* 機器の馬力クラス別: 2024年には30~70HPクラスが市場規模の41.28%を占め、150HP以上の機械は2030年までに6.17%のCAGRで成長すると予測されています。

* インフレーション技術互換性別: 2024年には標準タイヤが市場規模の81.26%を占め、スマートタイヤは2030年までに6.23%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場規模の37.83%を占め、南米は2030年までに6.21%のCAGRで成長すると予測されています。

世界の農業用タイヤ市場のトレンドと洞察

推進要因

* 新興国における急速な機械化とフリート更新: 新興経済国では、政策支援による資金調達や現地生産奨励策に支えられ、トラクター、ハーベスター、スプレーヤーの販売が伸びています。30~70HPの中型機械への需要が高く、150HP以上の機器ではVF仕様への移行が加速しています。Case IHなどの企業がアジアでの事業を拡大しており、高成長市場の魅力が農業用タイヤ市場の見通しを強化しています。

* バイアスからラジアル/IF-VF低コンパクションタイヤへの移行: ラジアル化の費用対効果は高く、IFデザインは同圧で20%高い積載量を可能にし、VFデザインは40%高い積載量を実現します。MichelinのCEREXBIB 2ラインやBKT、CEAT、Yokohamaからの新製品投入は、土壌保護と燃料効率を重視する農家の間で、バイアスタイヤから先進的なラジアル製品への技術普及を加速させています。

* 世界人口の増加と食料安全保障の圧力: 持続的な人口増加は食料安全保障の必要性を高め、開発途上国での機械化投資を促進しています。2024年には中国とインドが世界の農業機器成長の40%以上を占め、農業用タイヤ市場の新たな需要を喚起しています。精密農業ツールの普及や、アジア太平洋地域を中心に機器アップグレードを補助する公共政策が、この傾向を強化しています。

* 老朽化したトラクターフリートからの交換需要の急増: 新規機器の注文が減少しても、交換用タイヤの需要は堅調です。米国では、2024年に機械の納入が減少したにもかかわらず、農家が既存のトラクターを交換するよりも修理を選択したため、アフターマーケットの農業用タイヤ販売は安定していました。BKT USAは、中寿命の機械向けVFおよびIFタイヤのレトロフィットに牽引され、2024年上半期に農業用販売で力強い成長を記録しました。この堅調なセグメントは、農業用タイヤ業界全体の安定したキャッシュフローと継続的なR&D投資を支えています。

* リアルタイムタイヤ空気圧システム(CTIS)の普及: CTISは、タイヤ空気圧をリアルタイムで調整し、土壌圧縮を低減し、燃料効率を向上させることで、農業生産性を高めます。この技術は、特にヨーロッパと北米で普及が進んでおり、アジア太平洋地域にも拡大しています。

* EU-ウクライナ復興: ウクライナの復興計画は、農業機器の在庫補充に伴い、OEM需要の急増を引き起こす可能性があります。これは、ヨーロッパ地域の農業用タイヤ市場に短期的な成長をもたらす要因となります。

抑制要因

* 変動する農産物価格: 農産物価格のサイクルは、農家の設備投資能力に影響を与えます。ブラジルでは、2024年に金利上昇が借入コストを押し上げたため、農業機械の販売がわずかに減少しました。キャッシュフローが逼迫すると、OEM需要が軟化し、工場生産計画が不安定になるため、タイヤサプライヤーにとって課題となります。しかし、交換需要はより安定しており、収益の落ち込みを緩和しています。

* 天然ゴムおよび石油化学製品のコスト変動: 2025年初頭には、天候による供給途絶や地政学的不確実性により、天然ゴム価格が上昇しました。合成ゴムやカーボンブラックの原料も、ウクライナ紛争に関連する物流の混乱に直面し、メーカーはジャストインタイム政策の見直しを迫られています。業界リーダーは、調達先の多様化、グアユール研究への投資、現地での配合増加により、輸送リスクの軽減を図っています。

* サプライヤーの撤退による選択肢の制限: 特定のサプライヤーの市場からの撤退は、特に専門性の高いセグメントにおいて、農家や機器メーカーの選択肢を制限し、供給の安定性に影響を与える可能性があります。

* ゴム葉病による原材料供給の制約: 東南アジアを中心に発生するゴム葉病は、天然ゴムの供給を制約し、世界のサプライチェーンに影響を与える可能性があります。これは長期的な視点での原材料コスト上昇リスクとなります。

セグメント別分析

* 販売チャネル: アフターマーケットは2024年に市場シェアの71.29%を占め、その優位性を維持しています。これは、特に高金利期間中に機器の寿命を延ばそうとする農家の強い傾向を反映しています。OEMチャネルは、ウクライナ復興とラテンアメリカにおける政策支援によるフリート更新に支えられ、2030年までに5.97%のCAGRで成長しています。Bridgestoneのプレミアムタイヤ導入やTrelleborgとJohn Deereの提携は、市場のプレミアム化と技術革新を推進しています。

* 用途: トラクターは2024年に農業用タイヤ市場の56.73%を占め、日常の農作業における中心的な役割を確立しています。スプレーヤーは、より小さな基盤ながらも2030年までに6.03%のCAGRで成長すると予測されており、高クリアランス機械に対応する狭幅VFタイヤの需要が高まっています。ApolloのVredestein Traxion CropCareシリーズやMichelinの大型ハーベスター用タイヤは、特定の用途に合わせたエンジニアリングの進展を示しています。

* タイヤ構造: ラジアルデザインは2024年に市場シェアの53.22%を占め、主流の地位を確立しています。バイアスタイヤはニッチなコスト重視の要件に対応していますが、シェアを失いつつあります。IF/VFラジアルは6.07%のCAGRで成長しており、収量向上と燃料節約を重視する農家の間で革新の頂点を示しています。YokohamaのAlliance Agriflex+ 377 XTやBridgestoneのFirestone Ag Regency Plusバイアスレンジは、多様な予算と性能の好みに対応する市場の柔軟性を示しています。

* リムサイズ: 20~30インチのリムは2024年に農業用タイヤ市場の45.51%を占め、中型トラクターの普及を反映しています。40インチ以上のセグメントは、馬力の上昇と浮力ニーズの激化に伴い、2030年までに6.12%のCAGRで成長するでしょう。MitasのVF 1000/65R32 CFOやLinglongのAgri Masterラインナップは、リムサイズの多様化が市場の柔軟性を維持していることを示しています。

* 機器の馬力クラス: 30~70HPのクラスは2024年に農業用タイヤ市場シェアの41.28%を占め、中小規模農場の運用基盤となっています。150HPを超える機器は、大規模農場の統合と精密農業の進展により、6.17%のCAGRで拡大するでしょう。Titan InternationalのLow Sidewall (LSW) ソリューションやBridgestoneのVX-R TRACTORは、馬力に合わせた製品提供が市場の価値創造を豊かにしていることを示しています。

* インフレーション技術互換性: 従来のタイヤは2024年に農業用タイヤ市場シェアの81.26%を占め、既存機器の普及を反映しています。しかし、CTIS対応またはスマートタイヤのバリアントは、自動化された圃場作業への移行に伴い、6.23%のCAGRで増加するでしょう。CLAASのCTIC統合や、タイヤメーカーによる頻繁な空気圧調整に対応する設計は、スマートタイヤの普及が加速することを示唆しています。

地域別分析

* アジア太平洋地域: 2024年に農業用タイヤ市場シェアの37.83%を占め、中国とインドが世界の機器成長の40%以上を牽引しています。多くの地方補助金は、貴重な耕作地を保護するVF装備トラクターを奨励することで、労働力不足に対応しています。日本のラジアルタイヤ採用は、地域の技術的成熟度を強調しています。

* 南米: 2025年から2030年の間に6.21%のCAGRで最も急速に成長する地域と予測されています。ブラジルの機械販売の縮小後、Moderfrotaなどの政策措置とアルゼンチンの国内製造コンテンツが需要を活性化させています。TrelleborgとJohn Deereの広範なディーラー網との戦略的提携は、先進的な低コンパクションタイヤを中小規模の農家に供給しています。

* ヨーロッパと北米: 高い交換率を示しています。2027年1月に発効するEU機械規制は、デジタル対応と安全性のコンプライアンス基準を引き上げ、CTISおよびセンサー装備タイヤに有利に働きます。ウクライナ復興計画は、農業機器の在庫補充に伴い、OEM需要の急増を引き起こす可能性があります。

* 中東およびアフリカ: 機械化が遅れていますが、特に灌漑に依存する穀物栽培において、ラジアルフローテーションタイヤが明確な農業上の利点を提供するため、徐々に採用が進んでいます。

競争環境

農業用タイヤ業界は中程度の集中度を示しており、グローバルな大手企業と強力な地域専門企業が共存しています。Bridgestone、Michelin、Continentalは広範なR&Dとグローバルなフットプリントを活用し、BKT、Titan International、Apolloは費用対効果の高い用途別製品ラインを通じてシェアを獲得しています。2024年2月には、Titan InternationalがCarlstar Groupを買収し、アフターマーケットチャネルを拡大し、北米の販売業者への供給を強化しました。

デジタル化は共通のテーマであり、VFタイヤの発売は、予測メンテナンスのための機械学習プラットフォームにデータを供給するIoT対応モニタリングとますます連携しています。ContinentalのContiConnect Liveレトロフィットキットは、携帯電話ネットワークを介してタイヤの空気圧と温度データを提供するこのような製品の例です。一方、サプライチェーンのリスクは垂直統合の動きを促しており、Michelinはバイオベースのゴム源を確保するためにグアユール農園に投資しています。Pirelliの2025年産業計画で開示された工場自動化への資金配分は、よりスマートでリーンな製造への業界全体の転換を示しています。

テレマティクススタートアップや持続可能な素材のイノベーターといった新規参入者が、新たな競争レイヤーを追加しています。タイヤメーカーは、特注の共同開発プログラムを通じてOEMトラクターブランドとの関係を強化し、顧客の囲い込みとスイッチングコストの引き上げを図っています。この協力的な環境は、農業用タイヤ市場における価値創造を定義する技術競争を激化させると予想されます。

主要プレイヤー

* Michelin

* Bridgestone Corporation (Firestone)

* Titan International Inc. (Goodyear Tires)

* BKT Tires

* Continental AG

(*主要プレイヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年3月: ApolloはCLAASトラクター向けVredestein Traxionシリーズを拡張し、ARIONシリーズに最適化されたサイズを追加してトラクションと耐久性を向上させました。

* 2025年3月: Mitasは、熱の蓄積を抑え、重荷重下での安定性を高めるために強化されたカーカスを備えたAgriterra ULTRAトレーラータイヤを導入しました。

* 2025年1月: Yokohamaは、VFサイドウォールとCFO技術を統合したAlliance Agriflex+ 377 XTフローテーションタイヤを発売しました。これにより、同圧で40%高い積載量、循環作業で55%の追加積載量を可能にしています。

このレポートは、トラクター、コンバイン、ハーベスターなどの農業機械・設備で使用される特殊なタイヤである農業用タイヤ市場に関する詳細な分析を提供しています。農業用タイヤは、様々な地形での牽引力、安定性、浮力を提供し、重い負荷に耐え、土壌の圧縮を低減し、農業作業全体のパフォーマンスを向上させるように設計されています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

市場は2025年に86.1億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.95%で成長すると見込まれています。アプリケーション別では、スプレーヤーがCAGR 6.03%で最も急速に成長する分野であり、地域別では南米がCAGR 6.21%で最も高い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、新興市場における急速な機械化と車両の更新、バイアスタイヤからラジアルタイヤ、特に低土壌圧縮型IF/VFタイヤへの移行が挙げられます。また、世界人口の増加と食料安全保障への圧力、老朽化したトラクター群からの交換需要の急増、リアルタイムのタイヤ空気圧監視システム(CTIS)の採用加速によるアップグレード、EUとウクライナの復興によるOEM需要の急増も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、農業商品の価格変動、天然ゴムおよび石油化学製品のコスト変動、サプライヤーの撤退による選択肢の制限と価格上昇、ゴム葉病による原材料供給の制約などが挙げられます。

特に、IF/VFタイヤは、同じ空気圧で20~40%多くの負荷を運搬でき、燃料消費を削減し、土壌を保護することで最大4.31%の収量増加をもたらすため、人気が高まっています。また、高金利サイクル中に農家が古い機器を維持する傾向があるため、交換用タイヤの需要が堅調に推移し、2024年にはアフターマーケットが市場シェアの71.29%を占めるなど、その優位性が維持されています。

市場は、販売チャネル(OEM、交換/アフターマーケット)、アプリケーション(トラクター、コンバインハーベスター、スプレーヤー、トレーラー、ローダー&テレハンドラー、その他のインプルメント)、タイヤ構造(バイアス、ラジアル、IF/VFラジアル)、リムサイズ(20インチ未満、20~30インチ、30~40インチ、40インチ超)、機器の馬力クラス(30HP未満、30~70HP、71~150HP、150HP超)、空気圧技術の互換性(標準タイヤ、CTIS対応/スマートタイヤ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化され、分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ブリヂストン、ミシュラン、コンチネンタルAG、BKT、タイタンインターナショナル、トレルボルグAB、横浜ゴム(ATG)、ノキアンタイヤ、アポロタイヤ、プロメテオンタイヤグループ、CEAT、ミタス、グッドイヤータイヤ&ラバー、ハンコックタイヤ&テクノロジー、GRIタイヤ、マクサムタイヤインターナショナル、スペシャリティタイヤズオブアメリカ、マグナタイヤグループ、ペトラスタイヤインダストリーなどの主要企業のプロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが盛り込まれています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における急速な機械化と車両更新

- 4.2.2 バイアスタイヤからラジアル/IF-VF低接地圧タイヤへの移行

- 4.2.3 世界人口の増加と食料安全保障への圧力

- 4.2.4 老朽化したトラクター群からの交換需要の急増

- 4.2.5 リアルタイムタイヤ空気圧およびCTISの採用によるアップグレードの加速

- 4.2.6 EU-ウクライナ復興がOEM需要の急増を誘発

-

4.3 市場の阻害要因

- 4.3.1 変動する農産物価格

- 4.3.2 天然ゴムおよび石油化学製品のコスト変動

- 4.3.3 サプライヤーの撤退による選択肢の制限と価格上昇

- 4.3.4 ゴム葉病による原材料供給の制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 販売チャネル別

- 5.1.1 OEM

- 5.1.2 交換用 / アフターマーケット

-

5.2 用途別

- 5.2.1 トラクター

- 5.2.2 コンバインハーベスター

- 5.2.3 スプレーヤー

- 5.2.4 トレーラー

- 5.2.5 ローダー&テレハンドラー

- 5.2.6 その他の作業機

-

5.3 タイヤ構造別

- 5.3.1 バイアス

- 5.3.2 ラジアル

- 5.3.3 IF / VF ラジアル

-

5.4 リムサイズ別

- 5.4.1 20インチ未満

- 5.4.2 20~30インチ

- 5.4.3 30~40インチ

- 5.4.4 40インチ以上

-

5.5 機器の馬力クラス別

- 5.5.1 30 HP未満

- 5.5.2 30~70 HP

- 5.5.3 71~150 HP

- 5.5.4 150 HP以上

-

5.6 空気圧技術互換性別

- 5.6.1 標準タイヤ

- 5.6.2 CTIS対応 / スマートタイヤ

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ブリヂストン株式会社

- 6.4.2 ミシュラン

- 6.4.3 コンチネンタルAG

- 6.4.4 バルクリシュナ・インダストリーズ株式会社 (BKT)

- 6.4.5 タイタン・インターナショナル株式会社

- 6.4.6 トレルボルグAB

- 6.4.7 横浜ゴム株式会社 (ATG)

- 6.4.8 ノキアンタイヤズplc

- 6.4.9 アポロタイヤズ株式会社

- 6.4.10 プロメテオン・タイヤ・グループ

- 6.4.11 CEAT株式会社

- 6.4.12 ミタスa.s.

- 6.4.13 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

- 6.4.14 ハンコックタイヤ&テクノロジー

- 6.4.15 GRIタイヤ

- 6.4.16 マクサム・タイヤ・インターナショナル

- 6.4.17 スペシャリティ・タイヤズ・オブ・アメリカ

- 6.4.18 マグナ・タイヤ・グループ

- 6.4.19 ペトラス・タイヤ・インダストリー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用タイヤは、トラクター、コンバイン、田植え機、スプレーヤー、運搬車といった様々な農業機械に装着され、農作業を円滑かつ効率的に行うために特化して設計されたタイヤの総称でございます。一般的な自動車用タイヤとは異なり、軟弱な土壌での高い牽引力(トラクション)の確保、土壌への負荷(土壌 compaction)の最小化、そして過酷な作業環境下での耐久性と耐荷重性能が特に重視されます。これらの特性は、農作業の効率性、燃料消費、そして土壌の健康に直接的な影響を与えるため、農業生産において極めて重要な役割を担っております。

農業用タイヤには、その用途や装着される機械、作業内容に応じて多種多様な種類が存在します。まず、トレッドパターン(接地面の溝の形状)による分類では、最も一般的なのが「ラグタイヤ」で、深く大きなラグ(溝)が特徴であり、泥濘地や軟弱な土壌で最大の牽引力を発揮します。主にトラクターの駆動輪やコンバインに用いられます。「リブタイヤ」は、平行なリブ(溝)が特徴で、優れた操縦安定性と土壌への攪乱の少なさから、主に二輪駆動トラクターの前輪に採用されます。「ブロックタイヤ」は、ラグとブロックを組み合わせたようなパターンで、様々な路面状況に対応できる汎用性があり、小型トラクターや運搬車などで見られます。また、芝生やデリケートな土壌を保護するために、接地面が広く浅い溝を持つ「ターフタイヤ」も存在し、芝刈り機やゴルフ場管理車両、一部の軽作業用機械に利用されます。

構造による分類では、「バイアスタイヤ」と「ラジアルタイヤ」が挙げられます。バイアスタイヤは、カーカスコードが斜めに交差する構造で、頑丈で耐損傷性に優れる一方、たわみが少なく土壌への接地圧が高くなりがちです。一方、ラジアルタイヤは、カーカスコードが半径方向に配置され、サイドウォールが柔軟であるため、接地面積を広く確保し、土壌への接地圧を低減できます。これにより、牽引力の向上、燃料効率の改善、乗り心地の向上、そして土壌 compaction の抑制に貢献するため、近年では大型農業機械を中心にラジアルタイヤの採用が主流となっております。さらに、特殊なタイプとして、空気圧を大幅に下げても高い荷重を支えられる「低圧タイヤ(VF/IFタイヤ)」があり、土壌 compaction のさらなる低減と牽引力の向上を実現します。また、一台の機械に複数のタイヤを装着する「デュアルタイヤ」や、タイヤではなく無限軌道で走行する「クローラー(履帯)」も、極めて軟弱な土壌や急傾斜地での作業において、タイヤの代替または補完として利用されることがあります。

農業用タイヤの用途は、耕うん、播種、施肥、防除、収穫、運搬など、多岐にわたる農作業全般に及びます。それぞれの作業において、適切なタイヤの選択は、機械の性能を最大限に引き出し、作業効率を高める上で不可欠です。例えば、耕うん作業では高い牽引力が求められるためラグタイヤが適しており、収穫作業では重い収穫物を支えつつ土壌への負荷を減らすために低圧ラジアルタイヤが有利です。また、高速での圃場間移動が多い場合は、耐久性と安定性に優れたタイヤが選ばれます。タイヤの選択と適切な空気圧管理は、燃料消費量の削減、作業時間の短縮、そして何よりも土壌の健全性を維持するために極めて重要でございます。

関連技術としては、まずタイヤ自体の設計と素材の進化が挙げられます。ゴムの配合(コンパウンド)技術の向上により、耐摩耗性、耐カット性、耐熱性が高まり、タイヤの長寿命化が図られています。また、カーカス構造の最適化やトレッドパターンのコンピューターシミュレーションによる設計は、牽引力、自己洗浄性、土壌保護性能の向上に貢献しています。近年特に注目されているのは、スマート農業との連携です。タイヤ空気圧監視システム(TPMS)は、リアルタイムで空気圧をモニタリングし、異常を検知します。さらに進んだ「自動空気圧調整システム(CTIS)」は、運転席からボタン一つで走行中にタイヤの空気圧を調整できるため、圃場内では低圧で土壌保護と牽引力を最大化し、公道では高圧にして走行安定性と燃費を向上させることが可能となり、VF/IFタイヤの性能を最大限に引き出す上で不可欠な技術となっております。これらの技術は、土壌 compaction の軽減、燃料効率の向上、そして作業の最適化に大きく寄与しています。

市場背景としては、世界の農業機械市場の成長と高性能化が、農業用タイヤの需要を牽引しています。特に、大規模化する農業経営において、作業の省力化、効率化、そして精密化が求められる中で、大型で高出力の農業機械が普及し、それに伴い、より高い耐荷重性能と牽引力、そして土壌保護性能を持つタイヤが不可欠となっています。また、環境意識の高まりから、土壌 compaction の問題が深刻視されており、これを軽減するための低圧タイヤやワイドタイヤへの需要が高まっています。スマート農業の進展も市場に大きな影響を与えており、自動運転トラクターや精密農業機械に対応する、より高度な性能と耐久性を持つタイヤが求められています。主要なタイヤメーカーは、ブリヂストン、横浜ゴム、ミシュラン、トレルボルグ、コンチネンタルなどが挙げられ、それぞれが独自の技術開発を進め、市場競争を繰り広げています。

将来展望としては、農業用タイヤはさらなる進化を遂げると予想されます。低圧タイヤ(VF/IFタイヤ)は、今後もその普及が加速し、標準的な装備となるでしょう。自動空気圧調整システム(CTIS)も、より多くの機械に搭載され、タイヤ性能の最適化が容易になります。スマート農業の進化に伴い、タイヤは単なる部品ではなく、機械と土壌、そして作業状況をつなぐ重要なセンサーとしての役割を果たすようになるかもしれません。例えば、タイヤのたわみや接地圧のデータをリアルタイムで収集し、機械の制御システムと連携させることで、最適な作業条件を自動で維持するようなシステムが考えられます。また、自動運転農業機械の普及に向けて、耐久性、信頼性、そして精密な制御に対応できるタイヤの開発が進むでしょう。環境負荷低減の観点からは、再生可能素材やバイオベース素材の利用、リサイクル性の向上、そしてタイヤの長寿命化技術がさらに発展すると見込まれます。最終的には、特定の作物、土壌タイプ、作業内容に完全に最適化された、オーダーメイドのようなタイヤが開発される可能性も秘めており、農業生産性の向上と持続可能な農業の実現に貢献していくことが期待されます。