農業用トラクター市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

農業用トラクター市場レポートは、出力(40HP未満など)、駆動タイプ(2輪駆動、4輪駆動)、エンジンタイプ(ディーゼルなど)、トラクタータイプ(ユーティリティ、ロークロップなど)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されています。本レポートでは、金額(米ドル)ベースでの市場規模と予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

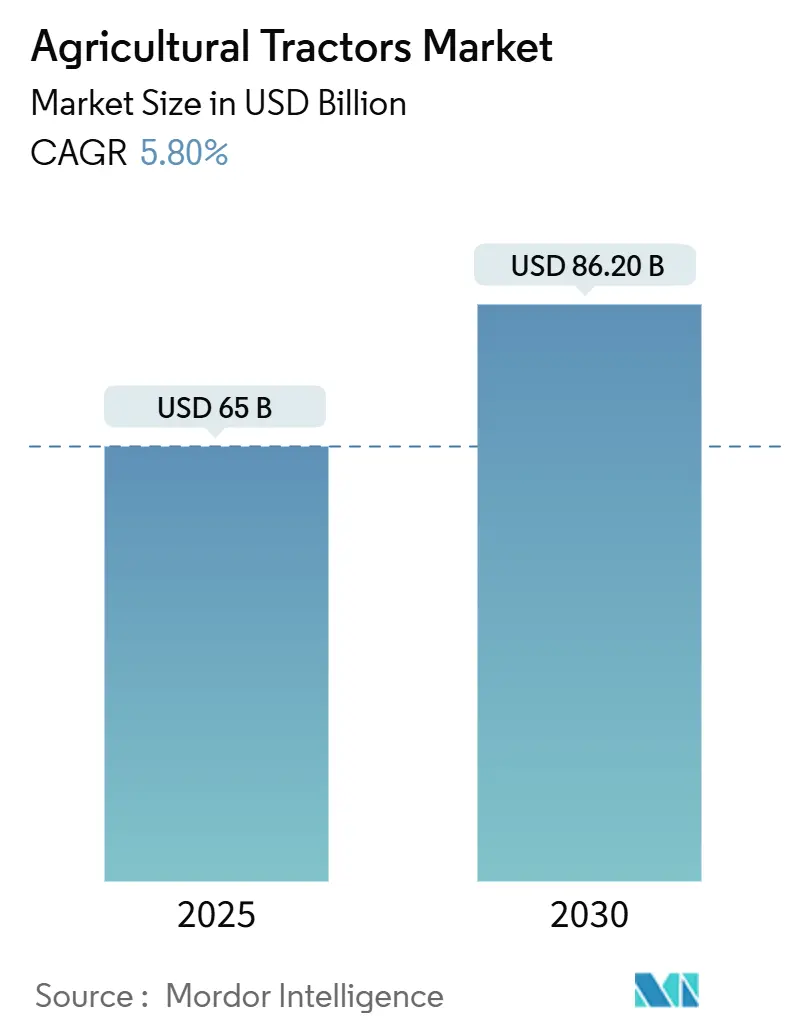

農業用トラクター市場は、2025年には650億米ドルに達し、2030年までに862億米ドルに拡大すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)5.8%を記録する見込みです。この成長は、新興経済国における機械化の継続、先進地域における精密農業への改修活動の加速、および電動・自律型トラクタープラットフォームの早期商業化によって支えられています。地域別では、アジア太平洋地域が最大の市場であり、アフリカが最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 出力別: 40~100馬力セグメントが2024年に市場シェアの43.5%を占め、200馬力以上のトラクターは2030年までに年平均成長率7.8%で最も速い成長を遂げると予測されています。

* 駆動方式別: 二輪駆動が2024年に市場規模の72.5%を占めましたが、四輪駆動は2025年から2030年の間に年平均成長率8.0%で成長すると予測されています。

* エンジンタイプ別: ディーゼルエンジンが2024年に市場規模の92%を維持しましたが、電動プラットフォームは年平均成長率19.2%を記録しました。

* トラクタータイプ別: ユーティリティトラクターが市場シェアの47%を占める一方、自律型トラクターは年平均成長率31.0%で他のどのカテゴリーよりも急速に進展しています。

* 地域別: アジア太平洋地域が世界の農業用トラクター市場で39%のシェアを占めて優位に立っており、アフリカは年平均成長率7.9%で最も急速に成長している地域です。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* インドとブラジルにおける補助金制度の更新: インドは「Kisan Credit Card」制度の下で農業機械化に1.68兆インドルピー(約202億米ドル)の補助金付き信用枠を2029会計年度まで延長しました。ブラジルの「Programa Nacional de Fortalecimento da Agricultura Familiar」は、3%の低金利融資を提供し、40~100馬力モデルの購入を促進しています。2022年以降、手作業の労働コストが40~60%上昇したことで、5ヘクタール以上の農地ではトラクターの導入が経済的に実行可能になっています。

* 中馬力トラクターにおける精密農業への改修ブーム: 農家は既存の40~100馬力トラクターに自動操舵や可変施肥モジュールを改修する動きを加速させています。ISO 11783の相互運用性により、2015年製のトラクターでもセンチメートルレベルのガイダンスが可能となり、改修キットは15,000~25,000米ドルで、通常3シーズンで投資回収が見込まれます。

* 60馬力以下のユーティリティトラクターの電動化: 果樹園や温室など、ゼロエミッションが換気コスト削減や規制順守に貢献する分野で、60馬力以下の電動トラクターが普及しています。欧州連合のグリーンディールは電動農業機械に最大40%の購入補助金を提供し、カリフォルニア州の航空資源委員会は2030年までにユーティリティ車両のゼロエミッション基準を義務付けています。バッテリーパックのコストは依然として高いものの、2030年までに40%のコスト削減が予測されています。

* 米国コーンベルト地域における買い替え需要の増加: アイオワ州、イリノイ州、ネブラスカ州で稼働しているトラクターの35%が15年以上経過しており、コーンベルト地域のトラクターの平均使用年数は2024年には22年に達し、最適な買い替えサイクルである12~15年を大幅に上回っています。トウモロコシと大豆の先物価格が過去5年平均を25~30%上回ったことで、Tier 4 Final対応モデルへの買い替えが加速しています。

* アフリカのCAADP 2.0に基づく機械化の義務化: CAADP 2.0の下で40%の機械化目標が設定され、譲許的融資が利用可能になったことで、アフリカ地域での機械化が推進されています。

* 世界の穀物大手による自律型パイロットプログラム: 労働力不足への対応と圃場作業の最適化のため、世界の穀物大手企業が自律型システムを試験導入しており、これが市場成長に寄与しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 電動モデルの高額なバッテリーパックコスト: 農業用リチウムイオンバッテリーパックのコストは、自動車用途の2~3倍にあたる1kWhあたり400~600米ドルと高く、電動トラクターの普及を制限しています。総所有コストはディーゼル車より20~40%高く、過酷な農業環境でのバッテリー劣化も経済的実現性を低下させています。

* サハラ以南アフリカの信用枠における銀行の流動性危機: アフリカ開発銀行の報告によると、2024年には農業向け信用供与が30%減少し、特にトラクター融資が高額な担保要件と長期の返済期間により影響を受けています。ナイジェリア、ケニア、ガーナでは設備ローン金利が18~25%に上昇し、小規模農家によるトラクター購入が停滞しています。

* Tier 4 Finalエンジンにおけるサプライチェーンの変動性: Tier 4 Finalエンジン部品の供給不安定性が、特に北米と欧州市場において、トラクター生産に影響を与えています。

* ディーラーのフロアプラン融資に影響を与える金利上昇: 世界的に金利が上昇していることは、ディーラーの在庫融資コストを押し上げ、トラクターの販売に悪影響を及ぼしています。

セグメント分析

* 出力別: 40~100馬力セグメントは2024年に市場シェアの43.5%を占め、耕うんから資材運搬まで多様な農業作業に対応する最適な出力対コスト比を提供します。200馬力以上の高馬力セグメントは年平均成長率7.8%で成長しており、大規模農業における圃場効率の最大化を追求する需要に牽引されています。

* 駆動方式別: 二輪駆動は2024年に市場シェアの72.5%を占め、低コストとメンテナンスの容易さから支持されています。一方、四輪駆動は年平均成長率8.0%で拡大しており、不耕起栽培や湿潤な作付け時期における牽引力の必要性から需要が増加しています。

* エンジンタイプ別: ディーゼルエンジンは2024年に出荷量の92%を占め、優れたエネルギー密度、給油の利便性、広いトルク特性が強みです。電動パワートレインは年平均成長率19.2%で急速に拡大しており、特に60馬力以下のユーティリティ用途で、ゼロエミッションが求められる果樹園、温室、畜舎などで採用が進んでいます。

* トラクタータイプ別: ユーティリティトラクターは2024年に市場シェアの47.0%を占め、耕うん、播種、栽培、資材運搬など、多様な作業に対応する万能型として機能しています。自律型トラクターは現在の市場シェアは小さいものの、年平均成長率31.0%という驚異的な成長を遂げており、労働力不足への対応と圃場作業の最適化のためにメーカーが積極的に投資しています。

地域分析

* アジア太平洋地域: 世界市場の39%を占める最大の市場です。インドの機械化推進策、中国の農業近代化プログラム、日本の精密農業導入が成長を牽引しています。インドでは35馬力以下のトラクターに25~50%の購入補助金が提供され、中国は2030年までに機械化率を75%に引き上げる目標を掲げています。

* 北米地域: 精密農業技術の導入、大規模農場における生産性向上への需要、および労働力不足が市場成長を後押ししています。特に、自動運転トラクターやデータ分析を活用したスマート農業ソリューションへの投資が活発です。

* 欧州地域: 環境規制の強化、持続可能な農業への移行、および小規模農場における効率化の必要性が市場を牽引しています。電動トラクターや排出ガス削減技術への関心が高まっています。

* 南米地域: 大規模な農地と食料需要の増加が市場成長の主要因です。ブラジルやアルゼンチンでは、生産性向上とコスト削減のために、より大型で高性能なトラクターの導入が進んでいます。

* 中東・アフリカ地域: 食料安全保障の確保、農業の近代化、および政府による農業投資が市場を活性化させています。特に、灌漑システムと連携したトラクターの需要が増加しています。

主要企業

市場の主要プレイヤーには、Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、SDF S.p.A.、CLAAS KGaA mbH、Mahindra & Mahindra Ltd.、Iseki & Co., Ltd.などが含まれます。これらの企業は、製品の革新、技術提携、および地域市場への戦略的拡大を通じて競争力を強化しています。特に、自律型トラクターや電動トラクターの開発に注力し、将来の市場ニーズに対応しようとしています。

本レポートは、世界の農業用トラクター市場に関する包括的な分析を提供しています。農業用トラクターは、農作業の効率化と省力化に不可欠な車両であり、本調査では農業用途に特化したトラクターを対象としております。他の農業機械やアタッチメント、産業用・建設用トラクターは調査範囲外です。

市場は、エンジン出力(40 HP未満、40-99 HP、100-175 HP、175 HP超)、駆動タイプ(2輪駆動、4輪駆動)、エンジンタイプ(ディーゼル、電動、ハイブリッド)、トラクターの種類(ユーティリティ、畝間作業用、果樹園・ブドウ園用、自律型)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化されており、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場の成長を牽引する主な要因としては、インドとブラジルにおける補助金制度の更新、中馬力トラクターにおける精密農業レトロフィットの普及、60 HP未満のユーティリティトラクターの電動化、米国コーンベルト地域での買い替え需要の増加が挙げられます。さらに、アフリカのCAADP 2.0に基づく機械化の義務付けや、世界の主要穀物企業による自律型トラクターのパイロットプログラムも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。電動モデルの高額なバッテリーパックコスト、サハラ以南アフリカの信用枠における銀行流動性の逼迫、パワートレイン(Tier 4 Fエンジン)のサプライチェーンの不安定性、金利上昇によるディーラーのフロアプラン融資への影響などが挙げられます。

市場規模と成長予測に関して、世界の農業用トラクター市場は2025年に650億米ドルに達し、2030年まで年平均成長率(CAGR)5.8%で成長すると予測されています。パワーセグメント別では、多用途性から40-100 HPの中馬力ユニットが2024年の世界出荷量の43.5%を占め、最大のシェアを保持しています。地域別では、CAADP 2.0の機械化義務付けと譲許的融資により、アフリカが2030年までCAGR 6.0%で最も速い成長を示しています。電動モデルは、主に60 HP未満のものがバッテリーコストの低下とゼロエミッション規制の強化により、CAGR 19.2%で急速に成長しています。また、自律型プラットフォームはCAGR 31.0%で進化しており、2030年までに大規模穀物生産における労働コストを最大14%削減することが期待されています。

競争環境においては、Deere and Companyが広範な精密農業ポートフォリオと広範なディーラー網を活用し、世界の販売をリードしています。その他、CNH Industrial、AGCO Corporation、Kubota Corporation、Mahindra and Mahindra、CLAAS KGaA、SDF Group、Yanmar Holdings Co., Ltd.など、多数の主要企業が市場に参入しており、レポートでは市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、農業機械化の進化と技術革新が市場の持続的な成長を支えることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インドとブラジルにおける補助金の更新

- 4.2.2 中馬力トラクターにおける精密農業レトロフィットのブーム

- 4.2.3 ユーティリティトラクター(60 HP未満)の電化

- 4.2.4 米国コーンベルトにおける代替需要の増加

- 4.2.5 アフリカのCAADP 2.0に基づく機械化の義務化

- 4.2.6 世界の主要穀物企業による自律型パイロットプログラム

-

4.3 市場の阻害要因

- 4.3.1 電動モデルの高価なバッテリーパックコスト

- 4.3.2 サブサハラ地域の信用枠における銀行の流動性危機

- 4.3.3 パワートレイン(Tier 4 Fエンジン)におけるサプライチェーンの変動性

- 4.3.4 ディーラーのフロアプラン融資に影響を与える金利上昇

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 出力別

- 5.1.1 40 HP未満

- 5.1.2 40-100 HP

- 5.1.3 101-200 HP

- 5.1.4 200 HP超

-

5.2 駆動タイプ別

- 5.2.1 2輪駆動

- 5.2.2 4輪駆動

-

5.3 エンジンタイプ別

- 5.3.1 ディーゼル

- 5.3.2 電動

- 5.3.3 ハイブリッド

-

5.4 トラクタータイプ別

- 5.4.1 ユーティリティ

- 5.4.2 中耕用

- 5.4.3 果樹園・ブドウ園用

- 5.4.4 自律型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 ロシア

- 5.5.3.4 英国

- 5.5.3.5 イタリア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ディア・アンド・カンパニー

- 6.4.2 CNHインダストリアル

- 6.4.3 AGCOコーポレーション

- 6.4.4 クボタ株式会社

- 6.4.5 マヒンドラ・アンド・マヒンドラ

- 6.4.6 クラース KGaA

- 6.4.7 SDFグループ

- 6.4.8 ヤンマーホールディングス株式会社

- 6.4.9 アルゴトラクターズ S.p.A.

- 6.4.10 ウェイチャイ・ロヴォル・インテリジェント・アグリカルチュラル・テクノロジー株式会社

- 6.4.11 LSエムトロン株式会社

- 6.4.12 キオティ・トラクター(デドン株式会社)

- 6.4.13 インターナショナル・トラクターズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用トラクターは、現代農業において不可欠な基幹機械であり、その進化は農業生産性の向上と省力化に大きく貢献してきました。ここでは、農業用トラクターの定義から将来展望まで、包括的な概要を解説いたします。

定義

農業用トラクターとは、自走式の動力機械であり、様々な農作業機を牽引、または駆動させることで、耕うん、播種、施肥、防除、収穫、運搬など、多岐にわたる農作業を効率的に行うための車両です。エンジン、シャーシ、動力伝達装置、油圧装置、そして作業機を連結・駆動するためのPTO(Power Take-Off)などを主要な構成要素とし、農業生産の省力化、大規模化、精密化を支える中心的な存在となっています。その汎用性の高さから、「農業の動力源」とも称され、世界中の農業現場で活用されています。

種類

農業用トラクターは、その用途や形状、駆動方式によって多様な種類に分類されます。最も一般的なのは「汎用トラクター」で、畑作、水田、牧草地など幅広い作業に対応します。水田での使用を想定した「水田用トラクター」は、湿地走行に適したタイヤや密閉構造、高い最低地上高が特徴です。一方、大規模な畑作地帯で用いられる「畑作用トラクター」は、高馬力で大型のものが多く、深耕や広範囲の作業に適しています。小規模な農地や家庭菜園向けには、小型で操作が容易な「管理機(ミニトラクター)」があります。

特殊用途としては、低重心で狭幅な「果樹園用トラクター」や、傾斜地や軟弱地盤での安定性に優れる「クローラー式トラクター」、作物をまたいで作業を行う「高床式トラクター」などが存在します。駆動方式では、比較的安価で小回りの利く二輪駆動(2WD)と、牽引力や走破性に優れ、現在の主流となっている四輪駆動(4WD)があり、さらに軟弱地での接地圧分散に優れたクローラー式も普及しています。

用途

農業用トラクターの用途は非常に広範です。主な作業としては、プラウやロータリー、ハローなどを用いて土壌を耕す「耕うん作業」が挙げられます。また、シーダーやブロードキャスターを装着して種子を播いたり肥料を散布する「播種・施肥作業」も重要な役割です。作物の生育期間中には、除草、中耕、培土、そしてスプレーヤーを用いた病害虫の「防除作業」にも活用されます。

収穫期には、ハーベスターやベールベーラーなどの収穫機を牽引し、「収穫作業」を効率化します。さらに、トレーラーを連結して農産物や資材を運搬する「運搬作業」や、フロントローダーを装着して土砂の移動や除雪作業を行うことも可能です。トラクターのPTO(Power Take-Off)は、作業機に動力を供給し、ポンプや発電機など様々な機械を駆動させるためにも利用され、その多機能性が農業の多様なニーズに応えています。

関連技術

現代の農業用トラクターには、生産性、安全性、快適性を向上させるための様々な先進技術が搭載されています。エンジン技術では、高効率・低燃費を実現するコモンレール式燃料噴射システムやターボチャージャーが普及し、厳しい排ガス規制に対応するためDPF(ディーゼル微粒子捕集フィルター)やSCR(選択的触媒還元)システムが採用されています。動力伝達では、スムーズな変速と燃費向上を両立する無段変速機(CVT/HST)や、クラッチ操作不要のパワーシフトが一般的です。

情報通信技術(ICT)の進化は、トラクターの能力を飛躍的に向上させました。GPS/GNSSを活用した「自動操舵システム」は、作業経路の最適化と重複作業の防止により、燃料や資材の節約に貢献します。圃場マップに基づき肥料や農薬の散布量を最適化する「可変施肥・可変播種」は、精密農業の中核をなす技術です。また、テレマティクスシステムにより、トラクターの稼働状況の遠隔監視や診断、盗難防止が可能となり、安全性と管理効率が向上しています。キャビンの快適性向上や、ROPS/FOPS(転倒時保護構造/落下物保護構造)による安全性確保も重要な要素です。

市場背景

農業用トラクターの市場は、国内外で異なる動向を見せています。国内市場では、農業従事者の高齢化と減少が進む一方で、農業の大規模化や法人化が進行しており、高機能で大型のトラクターや、スマート農業に対応した精密農業機械への需要が高まっています。また、初期投資を抑えるために中古市場も活発です。主要な国内メーカーとしては、クボタ、ヤンマー、イセキ、三菱マヒンドラ農機などが市場を牽引しています。

国際市場では、新興国における農業の機械化の進展に伴い、トラクターの需要が拡大しています。特にアジアやアフリカでは、小型から中型のトラクターが普及しつつあります。一方、欧米などの先進国では、大規模農業を支える高馬力・高機能なトラクターが主流であり、環境規制の強化に対応したクリーンディーゼルエンジン搭載機の開発が進んでいます。John Deere、CNH Industrial(Case IH、New Holland)、AGCO(Massey Ferguson、Fendt)といったグローバルメーカーが市場をリードしています。初期投資の高さやメンテナンスコスト、熟練オペレーターの不足は、国内外共通の課題となっています。

将来展望

農業用トラクターの将来は、スマート農業のさらなる進化と環境対応が主要なテーマとなるでしょう。完全自動運転トラクターの実用化は目前に迫っており、RTK-GPSによる高精度な位置情報と、LiDARやカメラなどのセンサー技術、AIによる障害物検知や作業判断能力の向上により、無人での耕うんや播種、防除作業が可能になると予測されています。これにより、深刻化する農業の担い手不足の解消に大きく貢献することが期待されます。

環境面では、電動トラクターや燃料電池トラクターの開発・普及が進み、排ガスゼロ、低騒音、低振動化が実現されるでしょう。バイオ燃料への対応も進み、持続可能な農業への貢献が求められます。また、複数のトラクターを一人で管理する「群管理」や、ドローンやロボットとの連携による作業の最適化、圃場データの収集・分析に基づくデータ駆動型農業の高度化も進むと考えられます。安全性向上とオペレーターの負担軽減も引き続き重要な課題であり、AIによる危険予測や衝突回避システム、人間工学に基づいた快適な操作環境の提供が追求されていくでしょう。これらの技術革新により、農業用トラクターはより効率的で持続可能な農業の実現に不可欠な存在として、進化を続けていきます。