農業ドローン市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

農業ドローン市場レポートは、製品(固定翼ドローン、回転翼ドローンなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(圃場マッピングおよび測量、農薬散布など)、農場規模(大規模商業農場、中小規模農場)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用ドローン市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、農業用ドローン市場の規模とシェアに関する詳細な分析を提供しています。市場は製品(固定翼ドローン、回転翼ドローンなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(圃場マッピング・測量、作物散布など)、農場規模(大規模商業農場、中小規模農場)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場概要

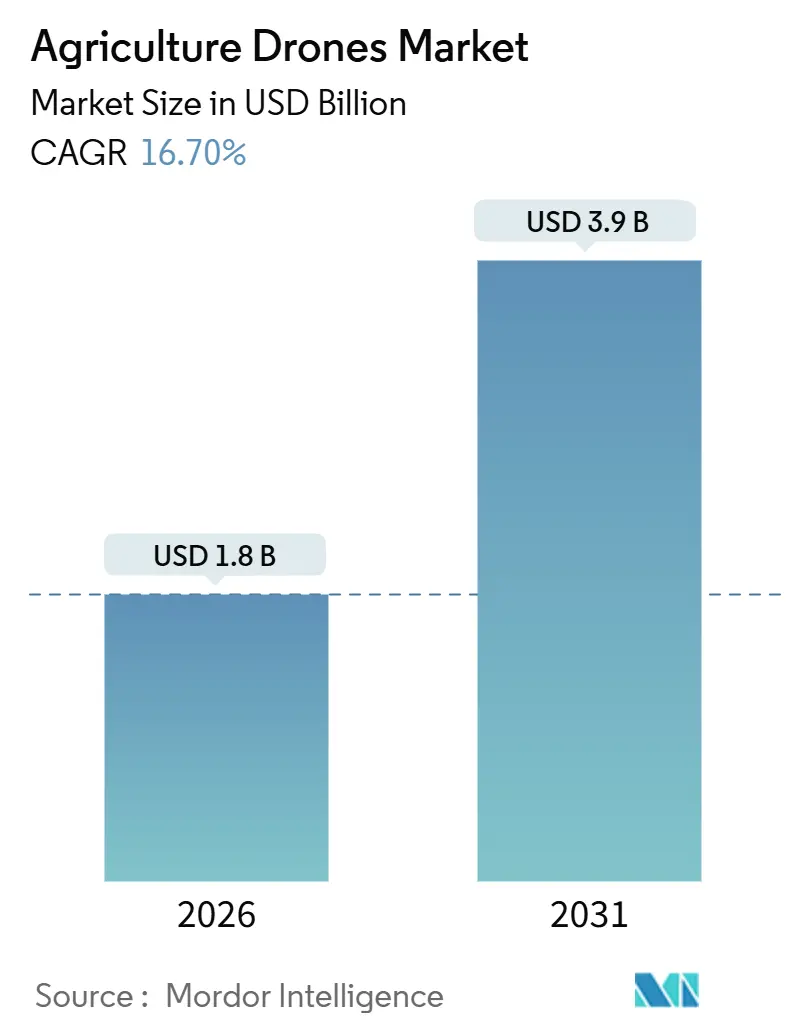

農業用ドローン市場は、2026年には18億米ドルに達し、2031年までに39億米ドルに増加すると予測されており、2026年から2031年までの年平均成長率(CAGR)は16.70%と見込まれています。ハードウェア価格の下落が続く一方で、肥料や農薬のコストが上昇しているため、生産者はセンサー誘導型散布の導入を促されており、これにより化学物質の使用量を最大35.0%削減できます。米国、インド、オーストラリア、英国における国家補助金プログラムは、公的資金を航空プラットフォームに振り向けており、ドローンが労働力不足を緩和し、気候変動リスクを軽減できることを裏付けています。

現在、回転翼モデルがフリート数の大部分を占めていますが、大規模農場の長時間の耐久性ニーズを満たすハイブリッド垂直離着陸設計が注目を集めています。エッジAIと第5世代(5G)農場接続の並行的な成長により、画像取得から可変施用までの時間が短縮され、圃場での意思決定サイクルがほぼ即座に行われるようになっています。

主要なレポートのポイント

* 製品カテゴリー別: 2025年には回転翼ドローンが農業用ドローン市場シェアの62.0%を占め、ハイブリッド設計は2031年までに18.9%のCAGRで拡大すると予測されています。

* コンポーネント別: 2025年にはハードウェアが農業用ドローン市場規模の55.0%を占め、サービスは2031年までに17.8%のCAGRで成長すると予測されています。

* 用途別: 2025年には作物モニタリングが農業用ドローン市場規模の48.0%を占め、作物散布は2031年までに18.4%のCAGRで増加すると予測されています。

* 農場規模別: 2025年には大規模商業農場が農業用ドローン市場シェアの64.0%を占め、中小規模農場は2031年までに17.6%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が収益の36.0%を占め、アジア太平洋地域は2031年まで18.5%のCAGRを記録すると予測されています。

世界の農業用ドローン市場のトレンドと洞察

成長要因(ドライバー)

* ドローンハードウェア価格の急速な下落(CAGRへの影響:+3.0%): エントリーレベルの農業用ドローンは、2016年の14,500米ドルから現在では2,000~4,000米ドルで販売されており、小規模農家協同組合でも所有を正当化できるようになりました。インドやオーストラリアの補助金は、購入費用の最大80.0%を削減し、フリートの更新を加速させています。

* 5GとエッジAIの拡大によるリアルタイム分析の実現(CAGRへの影響:+2.8%): 5Gネットワークは遅延を20ミリ秒未満に短縮し、ドローンが単一の飛行中に画像を送信し、処方マップを受信することを可能にします。エッジ処理はプライバシーの懸念にも対処し、生画像が農場から離れることはありません。

* 精密農業に対する政府補助金(CAGRへの影響:+3.2%): 米国農務省(USDA)は2025年に3億米ドルの直接保全融資を航空プラットフォームに充当しました。オーストラリアの「On Farm Connectivity Program」は、適格な購入費用の50.0%を最大3,000万豪ドル(2,000万米ドル)まで払い戻します。インドの「Namo Drone Didi」計画は、15,000の女性主導グループに80万インドルピー(9,600米ドル)を割り当て、コミュニティ散布ネットワークを形成しています。

* 農薬コストの上昇による可変施用散布需要の増加(CAGRへの影響:+2.9%): 天然ガス原料コストとサプライチェーンの混乱により、肥料および農薬価格が2024年以降15.0~25.0%上昇し、精密散布による施用量の最適化が促されています。ドローンによる可変施用技術(VRT)は、化学物質の使用量を20.0~35.0%削減し、高価値作物で1エーカーあたり15~30米ドルの節約になります。

* 気候変動による作物ストレスモニタリングの必要性(CAGRへの影響:+2.6%): 干ばつ地域での緊急性が高まっています。

* 低投入農業を奨励する炭素クレジット市場(CAGRへの影響:+1.8%): 北米と欧州が早期採用者であり、南米でパイロットプログラムが進行中です。

阻害要因(レストレイント)

* 航空交通統合の課題(CAGRへの影響:-2.1%): 農業用ドローンを管制空域に統合するための無人航空機交通管理システム(UTM)の開発が進行中であり、大規模農場に不可欠な目視外飛行(BVLOS)運用を遅らせています。

* 農家間のデータプライバシー懸念(CAGRへの影響:-1.3%): 欧州(GDPR施行)と北米(州レベルの断片化)で顕著です。

* 広大な農地でのバッテリー持続時間の短さ(CAGRへの影響:-1.7%): 回転翼ドローンのリチウムポリマーバッテリーは15~30分の飛行時間しか提供せず、1日のカバー範囲を50~150エーカーに制限します。

* 国ごとの規制基準の断片化(CAGRへの影響:-1.5%): 多国籍OEMにとってコンプライアンスコストが高くなります。

セグメント分析

* 製品別:ハイブリッドプラットフォームが耐久性のギャップを埋める

2025年には回転翼ドローンが農業用ドローン市場で62.0%の市場シェアを占め、ホバリング能力と操縦性により作物散布や家畜モニタリングで優位に立っていますが、耐久性には限界があります。ハイブリッドドローンは、垂直離着陸と固定翼の巡航効率を組み合わせたプラットフォームへの需要に牽引され、2031年までに18.9%のCAGRで成長すると予測されています。固定翼ドローンはマッピングや測量に広く使用されていますが、可変施用散布に必要な精度が不足しています。

* コンポーネント別:サービスセグメントが資本モデルを破壊

2025年にはハードウェアが農業用ドローン市場規模の55.0%を占めましたが、サービスセグメントは2030年までに17.8%のCAGRで成長すると予測されています。DaaS(Drone-as-a-Service)モデルは、初期資本要件を削減し、運用リスクを専門プロバイダーに移転します。DroneDeploy, Inc.やPrecisionHawk, Inc.のような企業は、飛行運用、データ処理、農業に関する洞察をバンドルしたサブスクリプションベースの分析プラットフォームを、1エーカーあたりシーズンあたり5~15米ドルで提供し、精密農業をより多くの農場に利用可能にしています。

* 用途別:自律散布が投入経済を再構築

2025年には作物モニタリングが用途シェアの48.0%を占め、目に見える症状が現れる前にストレス、病気、栄養不足を検出するためにマルチスペクトルおよび熱画像が利用されています。作物散布は、化学物質の使用量を20.0~35.0%削減する自律プラットフォームに牽引され、2030年までに18.4%のCAGRで増加すると予測されています。XAG Company LimitedやSZ DJI Technology Company Limitedのような企業がこのセグメントをリードしています。

* 農場規模別:協同組合が小規模農家のアクセスを可能に

2025年には大規模商業農場が農場規模別で64.0%の市場シェアを占め、複数ドローンフリートと専任パイロットスタッフへの20,000~50,000米ドルの投資を正当化する規模の経済を活用しています。中小規模農場は、協同組合所有モデルと政府補助金に支えられ、2030年までに17.6%のCAGRでドローン技術を採用しています。

地域分析

* アジア太平洋地域: 2026年から2031年の間に18.5%のCAGRで成長すると予測されており、中国の広範な製造能力と政府支援の農業近代化イニシアチブに牽引されています。労働力不足と賃金上昇も自動化への投資を促しています。SZ DJI Technology Co., Ltd.は、コンシューマードローンでの専門知識を活用し、Agras T50、T40、T25、T10シリーズを提供しています。

* 北米: 2025年には36.0%を占め、最大の市場シェアを占めました。確立された精密農業インフラに支えられています。米国農務省(USDA)の3億米ドルの直接保全融資プログラムは、航空プラットフォームとセンサーネットワークを優先しています。

* 欧州: 欧州航空安全機関(EASA)のU-space空域統合のタイムラインと一般データ保護規則(GDPR)のデータプライバシー要件により、成長が制約されています。ドイツ、フランス、英国が地域の導入努力をリードしています。

* 南米: ブラジルの大規模なサトウキビ、大豆、トウモロコシの事業は可変施用散布の恩恵を受けており、アルゼンチンの穀物および畜産部門は作物モニタリングと牧草地管理にドローンを採用しています。

* アフリカおよび中東: 4G/5Gカバレッジの制限や不十分なパイロット訓練プログラムなど、インフラのギャップに直面しており、先進地域と比較して導入が遅れています。

競争環境

農業用ドローン市場は中程度の集中度を示しています。2025年には上位5社が収益の大部分を占めましたが、分析ソフトウェアと地域サービス提供は断片化されたままでした。SZ DJI Technology Co., Ltd.とXAG Co., Ltd.は、コンポーネント調達と直接小売を垂直統合し、製品階層全体で価格リーダーシップを発揮しています。Yamaha Motor Co., Ltd.は、40年間の無人ヘリコプターのノウハウを活用し、日本の水田でプレミアムシェアを保持しています。

Hylio Inc.やKray Technologies LLCのようなスタートアップ企業は、モジュール式ペイロードと高速散布ソリューションで市場のギャップを埋めています。自律航行に関する知的財産活動は2024年から2025年にかけて加速し続け、持続的なイノベーションと飛行自律性および意思決定インテリジェンスへの戦略的焦点の高まりを強調しています。

農業用ドローン業界の主要企業

* SZ DJI Technology Co., Ltd.

* XAG Co., Ltd.

* Yamaha Motor Co., Ltd.

* PrecisionHawk, Inc.

* Parrot S.A.

最近の業界動向

* 2025年12月: 米国コネチカット州で公共法25-152が制定され、播種、散布、作物測量におけるドローンの使用が拡大されました。

* 2025年8月: Terra Drone Corporationは、ヤンマー株式会社の子会社であるPT. Yanmar Diesel Indonesiaと販売提携を結び、インドネシアの米農家および畑作物農家にTerraのG20およびE16農業用ドローンを供給し、地域市場での存在感を強化しました。

* 2025年7月: SZ DJI Technology Co., Ltd.は、Agras T100、T70P、T25P農業用ドローンシリーズを世界的に発表しました。これらのドローンは、ペイロード容量の向上、自律散布・散布機能、およびリフティング機能を提供し、世界中の精密農業作業を改善するように設計されています。

* 2025年5月: Hylio Inc.は、テキサス州に40,000平方フィートの農業用ドローン製造施設を開設し、米国内の生産能力を約5倍の年間推定5,000台に増加させ、国内の精密農業用無人航空機(UAV)製造を強化しました。

このレポートは、農業用ドローン市場に関する詳細な分析を提供しています。

1. レポートの概要と対象範囲

本調査は、圃場マッピング、作物偵察、可変施用、家畜監視などの目的で設計された無人航空機(UAV)、統合カメラまたは散布ペイロード、および搭載ソフトウェアの販売とリースを含む農業用ドローン市場を対象としています。地上ロボット、衛星画像サービス、趣味用ドローンは対象外です。

2. 市場の概要と成長予測

農業用ドローン市場は、2025年の18億米ドルから2030年には49億米ドルへと、年平均成長率(CAGR)16.7%で急速な成長を遂げると予測されています。特に、固定翼ドローンの耐久性と回転翼ドローンのホバリング精度を兼ね備えたハイブリッド型ドローンが最も勢いがあり、2030年までに18.9%のCAGRで成長すると見込まれています。

3. 市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* ドローンハードウェア価格の急速な下落。

* 5GおよびエッジAIの普及によるリアルタイム分析能力の向上。

* 精密農業に対する政府補助金の増加。

* 農薬・化学肥料コストの高騰による可変施用(Variable-Rate Spraying)需要の増加。これにより、投入資材を20.0%~35.0%削減できるとされています。

* 気候変動への対応として、作物ストレス監視の必要性が高まっていること。

* 低投入農業を奨励する炭素クレジット市場の拡大。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 航空交通管制システムへの統合に関する課題。

* 農家間のデータプライバシーに関する懸念。

* 広大な農地での使用におけるバッテリー持続時間の短さ。

* 各国で規制基準が断片化していること。

5. 主要なセグメント別分析

市場は、製品、コンポーネント、用途、農場規模、地域別に詳細に分析されています。

* 製品別: 固定翼ドローン、回転翼ドローン、ハイブリッドドローンに分類されます。

* コンポーネント別: ハードウェア、ソフトウェア、サービスが含まれます。

* 用途別: 圃場マッピング・測量、作物散布、作物監視・圃場監視、家畜監視、灌漑管理、土壌・圃場分析など多岐にわたります。

* 農場規模別: 大規模商業農場と中小規模農場に分けられ、中小規模農場では協同組合所有、政府補助金(例:インドのNamo Drone Didi)、従量課金制の「Drone-as-a-Service」モデルを通じてドローン技術へのアクセスが拡大しています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカが分析対象です。特にアジア太平洋地域は、中国の製造規模とインド、日本、オーストラリアにおける積極的な補助金プログラムに支えられ、2030年までに18.5%のCAGRで最も高い成長が見込まれています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。主要企業としては、SZ DJI Technology Co., Ltd.、Yamaha Motor Co., Ltd.、Parrot S.A.、AeroVironment, Inc.、PrecisionHawk, Inc.、AgEagle Aerial Systems Inc.、Trimble Inc.、DELair SAS、DroneDeploy, Inc.、XAG Co., Ltd.などが挙げられています。

7. 調査方法論

本調査は、農学者、ドローンサービスプロバイダー、規制当局、農家への一次調査(インタビュー)と、USDA ERS、FAOSTAT、Eurostat、国際民間航空機関などの公開データセット、業界団体白書、学術論文、企業報告書などの二次調査を組み合わせて実施されています。市場規模の推定と予測は、耕作面積、精密農業の普及率、ドローン飛行時間などを考慮したトップダウンアプローチと、サプライヤーの売上高や平均販売価格を基にしたボトムアップアプローチを相互検証することで行われています。データは毎年更新され、重要な規制変更や技術的ブレークスルーがあった場合には随時更新されます。

8. まとめと今後の展望

農業用ドローン市場は、技術革新、コスト効率の向上、政府支援、環境意識の高まりを背景に、今後も力強い成長が期待されます。特に、ヨーロッパのU-space回廊の広範な展開やFAAによるBVLOS(目視外飛行)承認の合理化といった規制緩和は、広大な農地での生産性向上を可能にし、市場のさらなる拡大を促進するでしょう。Mordor Intelligenceの分析は、透明性の高い変数、バランスの取れた仮定、再現性のある監査証跡に基づいており、意思決定者が航空農場技術への投資を計画する上で信頼できる基盤を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ドローンハードウェア価格の急速な下落

- 4.2.2 5GとエッジAIの拡大によるリアルタイム分析の実現

- 4.2.3 精密農業に対する政府補助金

- 4.2.4 農業化学品コストの上昇が可変施用散布の需要を押し上げ

- 4.2.5 気候変動による作物ストレス監視の必要性

- 4.2.6 低投入農業を奨励する炭素クレジット市場

- 4.3 市場の阻害要因

- 4.3.1 航空交通統合の課題

- 4.3.2 農家間のデータプライバシーに関する懸念

- 4.3.3 大規模な農地におけるバッテリー持続時間の短さ

- 4.3.4 各国で断片化された規制基準

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 固定翼ドローン

- 5.1.2 回転翼ドローン

- 5.1.3 ハイブリッドドローン

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 用途別

- 5.3.1 圃場マッピングと測量

- 5.3.2 農薬散布

- 5.3.3 作物監視/圃場監視

- 5.3.4 家畜監視

- 5.3.5 灌漑管理

- 5.3.6 土壌および圃場分析

- 5.4 農場規模別

- 5.4.1 大規模商業農場

- 5.4.2 中小規模農場

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 ヤマハ発動機株式会社

- 6.4.3 Parrot S.A.

- 6.4.4 AeroVironment, Inc.

- 6.4.5 PrecisionHawk, Inc.

- 6.4.6 AgEagle Aerial Systems Inc.

- 6.4.7 Trimble Inc.

- 6.4.8 DELair SAS

- 6.4.9 DroneDeploy, Inc.

- 6.4.10 XAG Co., Ltd.

- 6.4.11 Kray Technologies LLC

- 6.4.12 Hylio, Inc.

- 6.4.13 ShenZhen AEE Technology company

- 6.4.14 AgEagle Aerial Systems

- 6.4.15 Drone Volt S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業ドローンとは、農業分野において、農作業の効率化、省力化、精密化を目的として利用される無人航空機(UAV)の総称でございます。GPSや各種センサー、AIなどを搭載し、自律飛行や遠隔操作によって、従来の有人ヘリコプターや地上機械では困難であった作業を、より迅速かつ正確に行うことが可能となります。これは、現代農業が直面する様々な課題、例えば労働力不足や環境負荷の低減といった問題に対する有効な解決策として、世界中で注目を集めている革新的な技術でございます。

農業ドローンには、その用途に応じていくつかの種類がございます。最も普及しているのは「散布用ドローン」で、農薬、肥料、種子などを精密に散布する役割を担います。これらはタンク容量、散布幅、飛行時間といった性能が異なり、電動式が主流でございます。次に、「センシング・監視用ドローン」は、マルチスペクトルカメラや赤外線カメラなどを搭載し、作物の生育状況、病害虫の発生、土壌の状態などをデータ化します。これにより、圃場のマッピングや生育診断が可能となります。さらに、収穫物や資材の運搬を目的とした「運搬用ドローン」も研究開発が進んでおり、将来的には大型化や積載量の増加が期待されています。その他にも、害獣対策や受粉補助など、多様な用途に向けたドローンの開発が進められております。

農業ドローンの主な用途は多岐にわたります。まず、最も広く利用されているのが「農薬・肥料散布」でございます。ドローンを用いることで、必要な場所に、必要な量の農薬や肥料をピンポイントで散布することが可能となり、精密農業の実現に貢献します。これにより、作業時間の短縮と労働負担の軽減が図れるだけでなく、中山間地域や狭い圃場でも効率的に作業が行え、薬剤の飛散リスクも低減できます。次に、「生育状況のモニタリング・診断」も重要な用途です。空撮画像から作物の健康状態や生育ムラを詳細に把握し、病害虫の早期発見や被害範囲の特定、さらには収穫量の予測にも役立てられます。これにより、施肥計画の最適化や適切なタイミングでの対策が可能となります。また、「土壌分析・圃場マッピング」にも活用され、土壌の水分量や栄養状態の推定、高低差や排水状況の把握を通じて、精密な圃場マップの作成に貢献します。その他、鳥獣害対策としての威嚇音や光の利用、災害時の農地状況確認など、その応用範囲は広がり続けております。

農業ドローンを支える関連技術も日々進化しております。最も基盤となるのは「GPS/GNSS」技術で、高精度な位置情報に基づいた自律飛行や経路制御を可能にします。特にRTK-GNSSの導入により、センチメートル級の精度での作業が実現されています。次に、「AI・機械学習」は、ドローンが収集した画像データの解析において不可欠です。これにより、病害虫の自動検出、生育診断、散布量の最適化、飛行経路の自動生成などが可能となり、ドローンの自律性を高めています。また、「IoT・クラウドコンピューティング」は、ドローンが収集したデータをリアルタイムで送信し、クラウド上で管理・分析することを可能にします。これにより、他の農業機械やセンサーとの連携が図られ、農業経営全体の最適化に貢献します。さらに、「センサー技術」の進化も重要で、マルチスペクトルカメラやハイパースペクトルカメラは作物の健康状態や栄養状態を詳細に把握し、LiDARは地形データや樹高測定に、サーマルカメラは水分ストレスや病害の検知に利用されます。これらの技術に加え、飛行時間延長のための「バッテリー技術」や、リアルタイムデータ伝送と遠隔操作の安定化を図る「通信技術」(5Gなど)も、農業ドローンの性能向上に大きく寄与しております。

農業ドローン市場の背景には、いくつかの重要な要因がございます。まず、日本の農業が抱える「農業従事者の高齢化と減少」という深刻な労働力不足の問題が挙げられます。これにより、省力化と効率化が喫緊の課題となっており、ドローンはその解決策として期待されています。次に、国や自治体による「スマート農業の推進」も市場拡大を後押ししています。技術導入への支援や補助金制度が整備され、農業者のドローン導入を促進しています。また、環境負荷の低減と収益性向上を目指す「精密農業への関心の高まり」も、ドローンの需要を高める要因です。ドローン技術自体の「進化とコストダウン」も重要で、性能向上、操作性の簡便化、そして価格の低下が進んだことで、より多くの農業者が導入を検討しやすくなりました。さらに、「法整備の進展」も市場拡大に寄与しており、飛行規制の緩和や安全基準の確立が進むことで、ドローンの利用環境が整備されつつあります。これらの要因が複合的に作用し、農業ドローン市場は急速な成長を遂げております。

今後の農業ドローンの展望は非常に明るいものがございます。まず、「さらなる高機能化・多機能化」が進むでしょう。AIによる完全自律飛行や、複数のドローンが連携して作業する群制御技術が実用化され、運搬、収穫、選別といったより多様な作業への応用が期待されます。次に、「データ連携の強化」が挙げられます。ドローンが収集したデータは、気象データ、土壌データ、衛星データなど、様々な情報源と統合され、農業経営全体を最適化するプラットフォームの構築が進むでしょう。これにより、より高度な意思決定が可能となります。また、「小型化・軽量化と高性能化の両立」も進み、より手軽に導入できるモデルから、大規模農業に対応する高耐久モデルまで、多様なニーズに応える製品が登場するでしょう。さらに、「法整備と社会受容性の向上」も重要な課題です。安全性の確保とプライバシー保護のバランスを取りながら、地域住民への理解を促進し、ドローンが社会に広く受け入れられる環境を整備していく必要があります。グローバル市場においても、新興国での食料増産や先進国での労働力不足解消に貢献することで、農業ドローンはさらなる拡大が見込まれます。そして、ドローンを活用した農業サービス(散布代行、データ解析サービス)や、ドローンオペレーターの育成など、「新たなビジネスモデルの創出」も活発化していくことでしょう。農業ドローンは、持続可能な農業の実現に向けた重要な鍵となる技術として、今後も進化を続けていくと予想されます。