農業物流市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

農業ロジスティクス市場レポートは、業界をサービス別(輸送、倉庫保管、付加価値サービス)、エンドユーザー別(中小企業、大企業)、および地域別(北米、欧州、アジア太平洋、LAMEA)に分類しています。5年間の過去データと5年間の予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業ロジスティクス市場の概要について、市場規模、成長トレンド、主要な推進要因と課題、地域別の動向、競争環境、および最近の業界の発展に焦点を当ててご説明いたします。

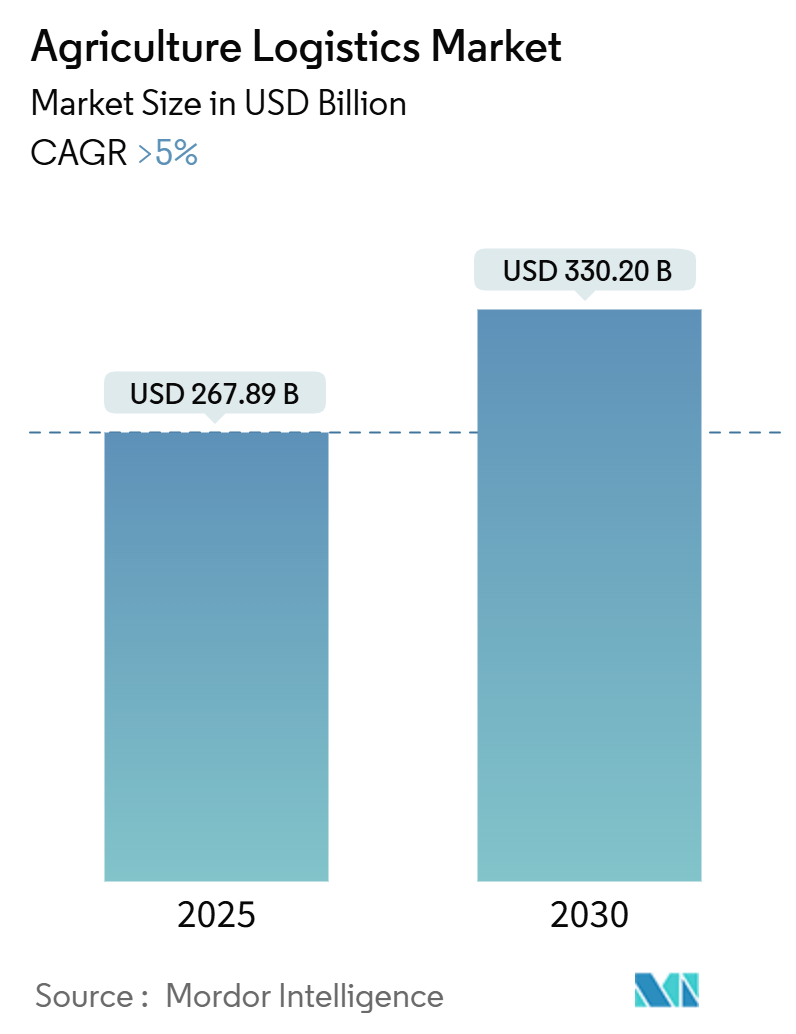

市場規模と成長トレンド(2025年~2030年)

農業ロジスティクス市場は、2025年には2,678.9億米ドルと推定され、2030年までに3,302億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5%を超えると見込まれています。

この成長の背景には、世界人口の増加と食生活の変化による食品需要の急増があり、タイムリーな配送を保証するための農業ロジスティクスへの圧力が強まっています。人口が農村から都市へ移動するにつれて、都市部での農産物需要が高まり、農村の生産者から都市の消費者への食品輸送の効率化が不可欠となっています。また、都市化は都市近郊の農地を侵食し、サプライチェーンの長期化を招く可能性があります。

都市部の小売業者、特に日用消費財(FMCG)分野では、保管スペースの最小化と鮮度向上のため、少量・高頻度の配送を求める傾向が強まっており、これがラストマイルロジスティクスを複雑にしています。さらに、ロシアによるウクライナ侵攻後、各国は国内供給の強化と価格抑制を目的とした貿易関連政策を強化し、世界的な食料危機を悪化させました。2024年6月までに、16カ国が22の食料輸出禁止措置を、8カ国が15の輸出制限措置を講じています。都市部での交通渋滞とインフラの逼迫は、農産物の効率的な流通をさらに困難にし、革新的な都市ロジスティクスソリューションの必要性を浮き彫りにしています。

オンライン食料品販売も顕著な成長を見せており、2024年4月のオンライン食料品販売は85億米ドルに達し、前年比4.4%増加しました。このうち、米国ではピックアップが37億米ドル(2.1%増)、デリバリーが33億米ドル(4.3%増)を占めています。月間アクティブユーザー数も全年齢層で増加しており、消費者のデジタルプラットフォームへの依存度が高まっていることを示しています。

生鮮食品の品質管理も重要な課題です。温度変動は生鮮食品の品質に重大なリスクをもたらし、外観、味、食感、栄養価に影響を与えます。最適な温度管理は、腐敗や細菌の増殖を防ぐ上で極めて重要です。

結論として、人口増加、都市化、食生活の変化といった動的な要因が農業ロジスティクスを再構築しています。サプライチェーンの複雑化、貿易政策、都市インフラの課題に対応するためには、効率的な食品流通を確保するための革新的なソリューションが不可欠です。オンライン食料品販売の増加は、堅牢なロジスティクスシステムの必要性を強調しており、生鮮食品の品質維持にはサプライチェーンにおける温度管理が引き続き重要です。

世界の農業ロジスティクス市場のトレンドと洞察

1. 輸送サービスが市場を牽引

輸送サービスは農業ロジスティクス市場において主導的な役割を担っています。輸送コストは食品価格と食料安全保障に大きな影響を与え、特に世界最貧国では家計予算の最大70%を食品が占めることがあります。アフリカの一部地域では、地方の輸送コストが食品価格の最大50%を占めることもあります。多くの開発途上国は、不十分なインフラと非効率な輸送サービスにより、高い輸送コストと遅延に直面しており、これが食品価格の変動、不足、収穫後損失につながっています。例えば、サハラ以南アフリカでは、穀物だけでも年間収穫後損失が過去10年間の食料援助額を上回り、年間穀物輸入額に匹敵するとされています。

2022年初頭のロシアによるウクライナ侵攻は、パンデミックによって既に始まっていた食料供給の課題をさらに深刻化させました。ウクライナの穀物輸出は一時的に停滞し、代替の国際市場接続を見つける努力が促されました。COVID-19とウクライナ紛争の複合的な影響により、国連食糧農業機関(FAO)の食料価格指数は、2020年2月から2022年3月のピークまでに実質で56%上昇しました。その後指数は低下したものの、2024年2月時点では2020年2月と比較して実質で10%高い水準を維持しています。

このような課題に対処するため、国際機関による支援が進められています。2023年12月、アジア開発銀行(ADB)は、モンゴルの農業競争力強化と貿易・ロジスティクス改善を目的とした総額1億5,710万米ドルの2つのプロジェクトを承認しました。このプロジェクトは、農業部門の競争力と気候変動への耐性を高め、加工と付加価値製造を促進するための技術導入を支援し、農業企業の運営と品質基準を向上させ、輸出を強化することを目的としています。また、牧畜民や農民が生産を最適化できるよう支援し、家畜や農産物の品質向上、気候変動に強い生産の促進、畜産慣行の改善、必要な機器トレーニングの提供などが含まれます。バリューチェーンへの牧畜民や農民の組み込みを通じて、彼らの収入向上も重要な焦点です。

世界銀行の支援を受けて、各国は輸送インフラを拡大し、農村部と地域部の両方で強靭なネットワークを構築しています。これらの輸送事業は、港湾、道路、鉄道、空港、国境検問所などのインフラ要素と、必要な政策・規制改革を組み合わせることで、特定のニーズに合わせて調整されています。最終的な目標は、農民が農業投入物へのアクセスを改善し、人々が新鮮で多様な、手頃な価格の食品へのアクセスを向上させることで、食料安全保障を高めることです。さらに、輸送コストを削減することで、食品廃棄物が著しく減少し、経済発展がさらに促進されます。

結論として、開発途上地域における食料安全保障と経済安定性を向上させるためには、輸送コストとインフラの非効率性に対処することが不可欠です。モンゴルでの事例や、世界銀行やADBのような国際機関による支援に見られるように、インフラと技術への投資が極めて重要です。これらの取り組みは、食料サプライチェーンを改善するだけでなく、経済成長と将来の混乱に対する回復力を育みます。

2. アジア太平洋地域が農業ロジスティクス市場を支配

農業ロジスティクス市場はアジア太平洋地域が支配しており、特に中国とインドがその中心となっています。世界人口が増加し続ける中、農業は適応し、土地利用のわずかな増加で需要増に対応してきました。2050年までに世界の食料需要を満たすためには、人口増加とライフスタイルの変化により、さらに6億ヘクタールの土地が必要になると予測されています。

東南アジアは、世界の食料供給において極めて重要な役割を果たしており、世界の米生産の90%以上を占め、様々な作物、肉、家禽、魚の生産量が増加しています。この地域は、世界の食料需要の一部に対応する能力を持っていますが、土壌劣化、森林破壊、都市化といった課題が、広大な土地の農業としての存続可能性を脅かしています。農業生産額は4,000億米ドルに達し、地域のGDPの12%を占めており、2031年までに25%増加すると予測され、作物生産が総生産の62%を占める見込みです。マレーシアとインドネシアはパーム油生産をリードし、マレーシアはゴム、ココア、木材製品も輸出しています。インドネシアはコーヒー、野菜、果物に注力しています。ベトナムとタイは米、海産物、果物生産に優れ、タイはマグロと砂糖の加工も行い、ベトナムはコーヒー、紅茶、カシューナッツを提供しています。

インドは、人口が14.2億人近くに達し、主要な農業輸出国であり、国土の51%以上を耕作に利用しています。インド政府は、倉庫機会を強化するためのイニシアチブを積極的に推進しています。その一つが「中央セクター計画 – プラダン・マントリ・クリシ・サンパダ(Pradhan Mantri Krishi SAMPADA)」で、メガフードパーク、統合コールドチェーン、アグロプロセシングクラスターの設立を目指しています。政府はまた、米の貯蔵施設を拡大しており、インド初の米サイロがビハール州でNCMLによって建設され、25万トンの容量を持つ予定です。

2023年5月には、協同組合部門における野心的な穀物貯蔵イニシアチブを監督するための省庁間委員会が設立され、1,000億ルピーの予算で貯蔵容量を7,000万トン増加させることを目標としています。2023年10月までに、FCI(インド食料公社)と州機関が管理する稼働中のサイロは197万トンの貯蔵容量に達し、その70%はAdani Agri LogisticsやNCMLなどの企業との官民パートナーシップを通じて開発されました。FCIは、2026年までに12州の249か所で容量を1,111万トンに拡大する計画で、923.6億ルピーを投資します。2023年8月現在、10州で合計444万トンのプロジェクトが進行中であり、2024-25年までに完了する予定で、ウッタルプラデーシュ州が容量開発をリードし、パンジャブ州とビハール州がそれに続いています。

アジア太平洋地域、特に中国とインドは、急速な食料需要の成長を経験しており、コールドチェーンロジスティクスとインフラへの多大な投資、主要なロジスティクスプレーヤーの関与、そして強力な政府支援と地域のグローバル農業貿易における重要な役割によって支えられています。

結論として、東南アジアとインドの農業部門は、大幅な成長と変革の準備が整っています。世界的な食料需要の増加と、戦略的な投資および政府のイニシアチブが、農業生産とロジスティクスの進歩を推進するでしょう。土壌劣化や都市化といった課題に対処することは、この成長を維持するために不可欠です。この地域が適応し、革新する能力が、将来の食料需要を満たし、世界の農業市場における極めて重要な役割を維持する上での成功を決定するでしょう。

競争環境

世界の農業ロジスティクス市場は、グローバルプレーヤーと地域プレーヤーが混在する断片化された性質を特徴としています。Eコマース、技術統合、新興経済国の台頭といった要因に牽引され、市場は予測期間中に成長する態勢にあります。

この分野の主要企業は、倉庫管理システム、自動化、ドローン配送、高度な輸送管理システムなどの最新技術を導入しています。これらの革新は、計画および追跡能力を向上させ、生産性の向上とより強力な価値提案につながっています。主要プレーヤーには、DHL、Kuehne+Nagel AG、FedEx、CEVA Logistics、United Parcel Serviceなどが挙げられます。

結論として、先進技術の統合とEコマースの拡大は、世界の農業ロジスティクス市場において大きな成長を牽引するでしょう。これらのトレンドに適応し、革新を続ける企業は、競争優位性を維持し、この分野の持続的な発展と効率性を確保すると考えられます。

最近の業界の発展

* 2024年10月: 重要なイノベーションであるスマートアグリレールシステムは、農業と鉄道輸送を統合し、世界の食料サプライチェーンにおける効率性、持続可能性、拡張性を高めます。専門家は、このシステムの市場が2032年までに75億米ドルを超えると予測しており、その重要性と現代農業を変革する可能性を強調しています。

* 2024年8月: Constellation Cold Logistics(「Constellation」)は、Agri-Norcold A/S(「Agri-Norcold」)を買収する契約を発表しました。これはConstellationにとってデンマーク市場への初の進出となり、欧州でのプレゼンスを強化し、既存および将来の顧客に対する北欧でのサービス提供を向上させます。Agri-Norcoldは、主要な食品生産拠点、輸出入拠点、主要都市の近くに戦略的に配置された10の施設を運営しており、シームレスな輸送とロジスティクスを保証しています。デンマーク全土に広がる広範なネットワークを持ち、865,756立方メートルの冷凍貯蔵容量(266,000パレットスペースに相当)と、重要な冷凍および梱包インフラを誇っています。

「世界の農業ロジスティクス市場レポート」は、農業分野におけるロジスティクス管理の包括的な分析を提供しています。農業ロジスティクスとは、農産物や原材料の生産から消費者への配送に至るまでのサプライチェーン全体を管理する学際的な分野であり、農業生産、マーケティング、経営、ロジスティクスを統合するものです。本レポートでは、経済評価、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、主要企業のプロファイルなどが網羅されており、COVID-19パンデミックの影響も詳細に考慮されています。

市場規模に関して、2024年には2,545億ドルと推定され、2025年には2,678.9億ドルに達すると見込まれています。さらに、2030年までには年平均成長率(CAGR)5%以上で3,302億ドルに成長すると予測されており、堅調な拡大が期待されています。

市場の成長を牽引する主な要因としては、消費者の間で食品の安全性と品質に対する意識が世界的に高まっていること、および生鮮食品や医薬品などの輸送に不可欠なコールドチェーンロジスティクスへの需要が著しく増加していることが挙げられます。一方で、広範な輸送ネットワークと高度な保管施設を構築・維持するための高いコストが、市場の成長を抑制する主要な制約要因となっています。しかし、IoT、AI、ブロックチェーンなどの技術を活用したスマートロジスティクスソリューションや、データ駆動型インサイトの導入は、サプライチェーンの効率化と透明性向上をもたらし、新たな市場機会を創出すると見込まれています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* サービス別: 輸送(陸上、海上、航空など)、倉庫保管(常温、冷蔵、冷凍など)、および付加価値サービス(梱包、ラベリング、在庫管理など)。

* エンドユーザー別: 中小企業(SMEs)と大企業。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、その他)、アジア太平洋(中国、日本、韓国、インド、その他)、LAMEA(ブラジル、南アフリカ、GCC、その他の中南米・中東・アフリカ)。

特に、アジア太平洋地域は、急速な経済成長と人口増加、そして農業生産の拡大を背景に、予測期間(2025年~2030年)において最も高い年平均成長率を記録し、2025年には世界の農業ロジスティクス市場において最大の市場シェアを占めると予測されており、その戦略的な重要性が強調されています。

市場の動向に関する洞察では、現在の市場シナリオに加え、各国政府による農業支援策やロジスティクスインフラ整備へのイニシアチブ、市場における最新の技術トレンド(例:自動化、デジタル化)、Eコマースの拡大が農業ロジスティクスに与える影響、農業サプライチェーン計画の最適化、そしてクーリエ・エクスプレス・パーセル(CEP)業界との連携などが詳細に分析されています。また、地政学的な変動やパンデミックがサプライチェーンに与える影響についても深く掘り下げられています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった業界の魅力度も客観的に評価されています。

主要な市場プレイヤーとしては、DHL、Kuehne + Nagel International AG、Bollore Logistics、Blue Yonder、Nippon Express Co., Ltd.、The Maersk Group、C.H. Robinson、CEVA Logistics、FedEx Corp.、United Parcel Serviceなどが挙げられており、これらの企業のプロファイルも提供され、市場の競争環境が明確にされています。

このレポートは、農業ロジスティクス市場の過去(2019年~2024年)のデータと将来(2025年~2030年)の予測を網羅しており、市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 政府の規制と取り組み

- 4.3 市場の技術トレンド

- 4.4 Eコマース業界に関するインサイト

- 4.5 農業ロジスティクスにおけるサプライチェーン計画に関するインサイト

- 4.6 クーリエ、エクスプレス、小包業界(CEP)に関するインサイト

- 4.7 業界のバリュー/サプライチェーン分析

- 4.8 地政学とパンデミックが市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 食品の安全性と品質への注目の高まり

- 5.1.2 コールドチェーンロジスティクスの需要増加

- 5.2 市場の阻害要因

- 5.2.1 輸送および保管インフラの高いコスト

- 5.3 市場機会

- 5.3.1 スマートロジスティクスソリューションとデータ駆動型インサイトの採用

- 5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者/買い手の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

- 6.1 サービス別

- 6.1.1 輸送

- 6.1.2 倉庫保管

- 6.1.3 付加価値サービス

- 6.2 エンドユーザー別

- 6.2.1 中小企業(SME)

- 6.2.2 大企業

- 6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.1.3 メキシコ

- 6.3.2 欧州

- 6.3.2.1 ドイツ

- 6.3.2.2 フランス

- 6.3.2.3 英国

- 6.3.2.4 その他の欧州

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 日本

- 6.3.3.3 韓国

- 6.3.3.4 インド

- 6.3.3.5 その他のアジア太平洋

- 6.3.4 LAMEA

- 6.3.4.1 ブラジル

- 6.3.4.2 南アフリカ

- 6.3.4.3 GCC

- 6.3.4.4 その他のラテンアメリカ、中東、アフリカ

7. 競争環境

- 7.1 概要(市場集中度と主要プレイヤー)

- 7.2 企業プロファイル

- 7.2.1 DHL

- 7.2.2 キューネ・アンド・ナーゲル・インターナショナルAG

- 7.2.3 ボロレ・ロジスティクス

- 7.2.4 ブルーヨンダー

- 7.2.5 日本通運株式会社

- 7.2.6 マースクグループ

- 7.2.7 C.H. ロビンソン

- 7.2.8 CEVAロジスティクス

- 7.2.9 フェデックス コーポレーション

- 7.2.10 ユナイテッド・パーセル・サービス*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の将来展望

9. 付録

- 9.1 マクロ経済要因

- 9.2 輸送・保管のGDPへの貢献

*** 本調査レポートに関するお問い合わせ ***

農業物流とは、農産物が生産地から消費者の手元に届くまでの全過程を指す包括的な概念でございます。具体的には、収穫された農産物の選別、加工、包装、保管、輸送、流通、販売といった一連の活動を網羅しております。単に物を移動させるだけでなく、農産物の鮮度や品質を維持し、食品安全性を確保しながら、コストを削減し、効率的な供給体制を構築することを目的とした総合的なシステムでございます。その特性上、生鮮食品である農産物は、他の工業製品とは異なり、時間とともに品質が劣化するため、迅速かつ適切な温度・湿度管理が不可欠となります。

農業物流は、その機能や段階に応じていくつかの種類に分類することができます。まず、生産地で行われる「生産地物流」がございます。これは、収穫後の農産物の予冷、一時保管、選別、集荷といった、農場内または農場に隣接する場所での初期段階の物流を指します。次に、生産地から集荷場や共同選果場、または市場へと運ばれる「集出荷物流」がございます。ここでは、複数の生産者からの農産物が集められ、品質や規格に応じた選別、箱詰めが行われます。その後、大規模な市場や加工工場、物流センターへと長距離輸送される「幹線輸送物流」が続きます。これは、トラック、鉄道、船舶、航空機などを用いて行われる主要な輸送段階です。そして、物流センターから小売店、飲食店、あるいは直接消費者へと配送される「地域配送物流」がございます。近年では、カット野菜や惣菜などへの加工を行う「加工・流通加工物流」も重要性を増しており、付加価値を高める役割を担っております。さらに、海外との取引においては「輸出入物流」も含まれ、国際的なコールドチェーンの構築が求められます。

農業物流の主な用途や機能は多岐にわたります。最も重要なのは、農産物の「鮮度・品質保持」でございます。特に生鮮品においては、収穫直後の品質をいかに維持するかが重要であり、コールドチェーンと呼ばれる一貫した温度管理システムが不可欠です。また、「供給安定化」も重要な機能の一つです。計画的な生産と流通により、市場への安定した供給を確保し、価格の乱高下を防ぐ役割も担います。さらに、「コスト削減」も大きな目的であり、輸送ルートの最適化、共同配送の推進、省力化技術の導入などにより、物流コストの低減が図られます。消費者の食の安全への関心が高まる中、「食品安全・トレーサビリティ」の確保も不可欠です。生産履歴の管理や、万が一の際の迅速な回収体制の構築が求められます。加えて、適切な保管・輸送により、生産・流通段階での「フードロス削減」にも貢献し、持続可能な社会の実現に寄与します。加工やブランド化を通じて「付加価値向上」を図ることも、農業物流の重要な役割の一つでございます。

農業物流の効率化と高度化を支える関連技術は、近年目覚ましい発展を遂げております。前述の「コールドチェーン」は、予冷庫、冷蔵・冷凍輸送車両、定温倉庫など、一貫した温度管理を可能にする基盤技術です。これに加えて、「IoT(Internet of Things)」技術が活用され、温度・湿度センサーやGPSトラッカーにより、輸送中の農産物の状態や位置をリアルタイムで監視し、異常発生時には即座に対応できるようになっております。「AI(人工知能)」は、過去の販売データや気象情報などに基づいた需要予測、最適な輸送ルートや積載計画の策定、さらには選果作業の自動化などに応用され、効率化と省力化に貢献しております。「ロボティクス」技術は、自動選果機、パレタイザー、倉庫内でのピッキングロボットなどとして導入され、人手不足の解消と作業精度の向上に寄与しております。また、「ブロックチェーン」技術は、生産履歴や流通経路の情報を改ざん不能な形で記録し、トレーサビリティの透明性と信頼性を飛躍的に高める可能性を秘めております。将来的には、ドローンや自動運転技術が、農場内での運搬や幹線輸送の一部を担うことも期待されております。さらに、鮮度保持包装や機能性包装といった「包装技術」も、農産物の品質維持に不可欠な要素でございます。

現在の農業物流を取り巻く市場背景には、様々な課題と動向がございます。最大の課題の一つは、「人手不足と高齢化」でございます。農業従事者だけでなく、物流業界全体でドライバーや倉庫作業員の確保が困難になっており、これが物流コストの上昇やサービス品質の維持を難しくしております。また、燃料費や人件費の高騰により、「コスト高」が慢性的な問題となっております。生産・流通段階での「フードロス」も依然として大きな課題であり、環境負荷の観点からもその削減が強く求められております。消費者のニーズの多様化に伴い、「多品種少量生産」が増加し、物流の複雑化を招いております。さらに、個別輸送や積載率の低さといった「物流の非効率性」も改善すべき点として挙げられます。これらの課題に対し、近年では「DX(デジタルトランスフォーメーション)推進」が加速しており、デジタル技術を活用した効率化や最適化が進められております。生産者から消費者まで、「サプライチェーン全体の最適化」を目指す動きも活発化しており、情報共有と連携の強化が図られております。環境意識の高まりから、「環境配慮型物流」への転換も進み、CO2排出量の削減や持続可能性が重視されております。消費者の「鮮度、安全性、産地への関心」の高まりや、EC(電子商取引)利用の増加も、物流のあり方に大きな影響を与えております。

将来の農業物流は、これらの課題を克服し、より持続可能で効率的なシステムへと進化していくことが期待されます。まず、「スマート農業物流の確立」が挙げられます。AI、IoT、ロボット技術のさらなる導入により、選果、保管、輸送、配送の各プロセスが高度に自動化・最適化され、人手不足の解消とコスト削減が実現されるでしょう。次に、「サプライチェーン全体の連携強化」が不可欠です。生産者、JA、物流事業者、小売業者、そして消費者間の情報共有がリアルタイムで行われ、需要予測に基づいた生産計画や、最適な流通経路の選択が可能となることで、無駄のない効率的な物流が実現されます。また、「持続可能な物流システムの構築」は、環境負荷の低減、フードロス削減、労働環境の改善といった側面から、社会的な要請として一層重要になります。エコ輸送手段の導入や、再生可能エネルギーの活用なども進むでしょう。さらに、ECや直販、サブスクリプションモデルなど、「新たな流通チャネルの拡大」に対応した柔軟な物流体制が求められます。日本産農産物の海外需要の高まりを受け、「国際競争力の強化」も重要なテーマであり、輸出拡大に向けた国際的なコールドチェーンの標準化や、効率的な輸出体制の構築が進められるでしょう。地域特産品のブランド化と流通支援を通じて、「地域活性化への貢献」も期待されます。最終的には、災害時やパンデミック時にも安定供給を維持できるような、「レジリエンスの高い強靭な物流網の構築」が、社会インフラとしての農業物流の重要な使命となることと存じます。