農業シロアリ防除市場 規模・シェア分析-成長動向と予測 (2025-2030年)

農業シロアリ防除市場レポートは、製品タイプ(化学殺虫剤など)、作物タイプ(穀物、果物と野菜など)、製剤(液体濃縮物、顆粒など)、施用方法(土壌灌注、種子処理など)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用シロアリ駆除市場の概要を以下にまとめました。

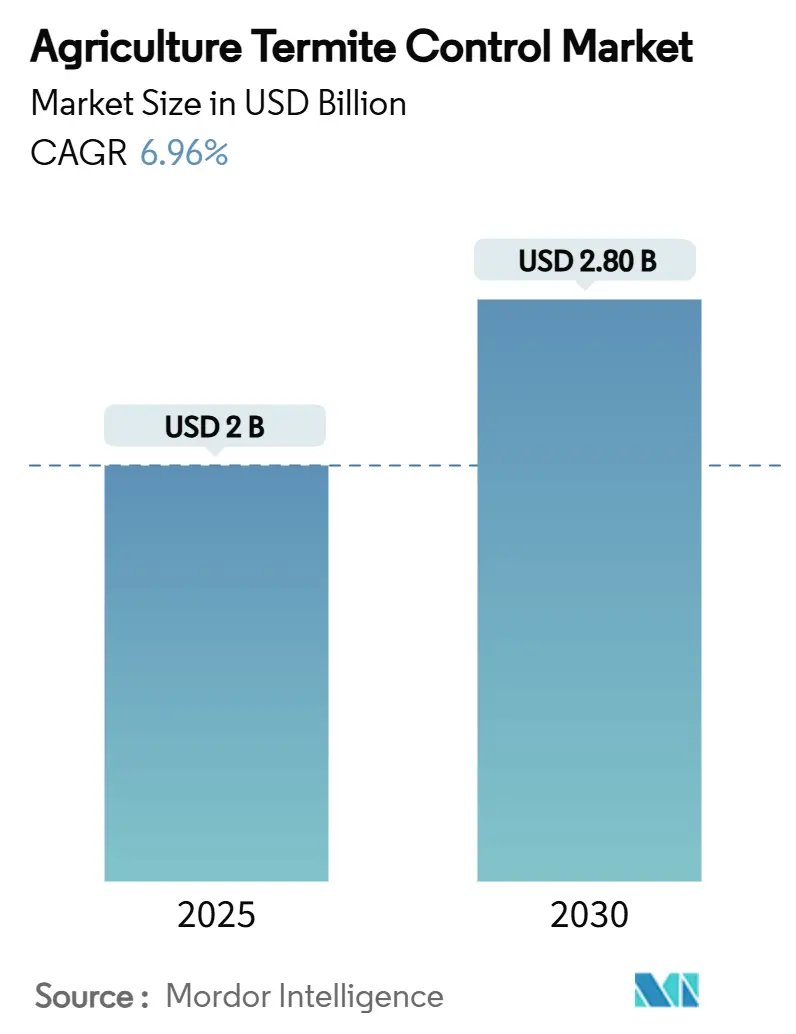

# 農業用シロアリ駆除市場の概要

農業用シロアリ駆除市場は、2025年には20億米ドルに達し、2030年には28億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.96%です。この成長は、シロアリの蔓延による経済的影響が大きく、年間400億米ドルの作物損失が発生していることに起因しています。特に、地下シロアリが2024年の被害の80%を占めています。

地球温暖化の進行により、シロアリの活動期間が延長され、これまで影響を受けていなかった半乾燥地域にも生息域が拡大していることが、新たな市場機会を生み出しています。また、精密農業技術の導入や作物損失保険商品の登場により、シロアリ管理は事後的な処理から予防的なプログラムへと変化し、農家はより予測可能なコスト管理が可能になっています。気候変動による害虫の移動パターン、低リスク農薬に対する規制の重視、IoTベースの土壌監視システムの導入増加も、市場の成長を後押ししています。

# 主要な市場動向

* 製品タイプ別: 化学的殺虫剤は2024年に農業用シロアリ駆除市場の74%を占め、その即効性と確立された流通ネットワークが市場を牽引しています。一方、生物学的殺虫剤は2030年までに9.7%のCAGRで成長すると予測されており、輸出認証要件が有機リン系殺虫剤から食品安全規制(FSC)に準拠した真菌系および植物系ソリューションへの転換を促しています。化学メーカーも生物学的防除企業を買収し、合成化合物と生物学的増強剤を組み合わせたハイブリッド製剤を開発することで適応しています。

* 作物タイプ別: 穀物(米、トウモロコシ、小麦)は2024年に市場規模の31%を占めていますが、サトウキビ、綿花、タバコなどの商業作物が8.3%のCAGRで最も速い成長を遂げています。これは、ブラジルや西アフリカでの機械化の進展により、これまでシロアリ被害が大きかった地域での栽培が可能になったためです。カカオやコーヒーなどの高価値多年生作物も、シロアリ被害がプランテーションの寿命を縮めるため、商業作物として分類されています。

* 製剤別: 液体濃縮物は2024年に46%の市場シェアを維持しており、これは地上散布機器との幅広い互換性と、大雨後の粘土質土壌への効果的な浸透によるものです。種子処理コーティングは、ジアミド化合物の規制承認の迅速化と、オンボード種子処理機器の導入増加により、9.4%のCAGRで成長しています。精密な投与能力により、ヘクタールあたりの有効成分使用量を削減し、残留物コンプライアンス要件を満たすことができます。

* 適用方法別: 土壌散布は2024年に農業用シロアリ駆除市場の需要の53%を占めており、根圏に即座に化学的バリアを形成する能力が、長期的な多年生果樹園にとって不可欠であるためです。種子処理は、既存の植え付け作業を活用しつつ、不均一な地形全体で一貫した保護を確保することで、2030年までに9.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に農業用シロアリ駆除市場の41%を占め、中国とインドにおける広範な米作システムが牽引しています。不耕起栽培の増加が根系へのシロアリ被害を増大させています。アフリカは、機械化の進展と気候ストレスにより、トウモロコシやソルガム栽培地域でのシロアリの生息域が拡大しているため、2030年までに9.1%のCAGRで最も高い成長率を予測しています。北米とヨーロッパは安定した市場需要を維持しており、米国はトウモロコシと大豆の継続的な輪作慣行により、単一国として最大の市場となっています。

# 市場のトレンドと洞察

推進要因:

* シロアリ関連の作物損失保険請求の増加と包括的治療の採用: 2024年以降、シロアリ関連の保険金支払いが34%増加しており、保険会社はリスク軽減のために予防的治療を必須とするポリシーを導入しています。これにより、土壌散布やジアミド系種子処理剤の採用が促進され、市場は局所的な治療から包括的な季節保護へと移行しています。

* 不耕起栽培の拡大による根へのシロアリ被害の増加: 不耕起農地では、従来の耕起農地と比較して地下シロアリの個体数が40~60%多く、地表の残渣がシロアリの餌源となっています。これに対応し、メーカーは残渣の多い土壌に効果的に結合し、シロアリの採餌期間中に有効成分を徐放する殺虫剤を開発しています。

* ジアミド系種子処理剤の規制承認: 米国環境保護庁によるクロラントラニリプロールおよびシクラニリプロール種子処理剤の2024年の承認は、畑作物におけるジアミド系化学物質の使用に効率的な道筋を確立しました。これは、従来の土壌処理よりも40%低い適用量で90~120日間の害虫防除効果を示し、環境負荷を低減し、花粉媒介者保護要件を満たしています。

* 気候変動によるシロアリの半乾燥農業地帯への移動: 熱帯性シロアリ種の北上および南下により、カリフォルニアや南オーストラリアのブドウ園、地中海地域のオリーブ畑でのシロアリ被害が増加しています。これらの地域では伝統的にシロアリ管理システムが不要であったため、農業普及サービスは乾燥土壌条件に適した化学的および生物学的防除方法を推奨しています。

* 食品安全規制(FSC)に準拠したバイオラショナル殺虫剤の需要増加: 輸出志向型農業の増加に伴い、食品安全規制に準拠したバイオラショナル殺虫剤の需要が高まっています。これは、特に南米、アフリカ、東南アジアで顕著です。

* IoT土壌プローブによるデータ駆動型予防散布の実現: 農場におけるIoT土壌プローブの導入により、データに基づいた予防的な土壌散布が可能になっています。これは北米と欧州連合で進んでおり、アジア太平洋地域でも初期段階の試験が行われています。

抑制要因:

* 食品連鎖監査における殺虫剤の残留毒性検査の厳格化: 2025年には主要輸入地域で有機リン系殺虫剤の最大残留基準値が50~70%減少しました。これにより、生産者は収穫前期間を延長するか、残留性の低い生物学的代替品に切り替えることを余儀なくされています。特に根菜類や塊茎類は、可食部への残留物吸収が懸念されるため、欧州の小売業者による監査要件が強化されています。

* 熱帯地域のサプライチェーンにおける生物学的接種源の冷蔵コストの高さ: ボーベリア菌やメタライジウム菌製剤のコールドチェーン要件は、遠隔地でヘクタールあたり15米ドルのコスト増につながります。これは、室温で安定している化学的代替品の3~5米ドルと比較して高額です。48時間以上の停電は出荷全体に損害を与える可能性があり、シロアリ被害が大きいモザンビーク北部やインドネシア東部などの市場での採用を制限しています。

* 種子処理における地下シロアリ防除の表示制限: 種子処理における地下シロアリ防除の表示制限は、北米および欧州連合において、短期的には市場の成長を抑制する要因となっています。

* 小規模農地の分散が周辺土壌バリアへの投資収益率を低下させる: サブサハラアフリカや南アジアでは、小規模農地が分散しているため、周辺土壌バリアへの投資収益率が低下し、長期的に市場の成長を抑制する可能性があります。

# セグメント分析

製品タイプ別: 生物学的製剤が化学的製剤の優位性に挑戦

化学的殺虫剤は、その即効性と確立された流通ネットワークにより、2024年に農業用シロアリ駆除市場の74%を占めています。一方、生物学的防除剤は、輸出認証要件により、有機リン系殺虫剤から食品安全規制(FSC)に準拠した真菌系および植物系ソリューションへの転換が促され、2030年までに9.7%のCAGRで成長すると予測されています。化学メーカーは、生物学的防除企業を買収し、合成化合物と生物学的増強剤を組み合わせたハイブリッド製剤を開発することで適応しています。

作物タイプ別: 商業作物が将来の成長を牽引

穀物(米、トウモロコシ、小麦)は、世界中で6億ヘクタールに及ぶ作付面積におけるシロアリ被害により、2024年に農業用シロアリ駆除市場規模の31%を占めました。サトウキビ、綿花、タバコなどの商業作物は、ブラジルや西アフリカでの機械化の進展により、これまでシロアリ被害が大きかった地域での栽培が可能になったため、8.3%のCAGRで最も速い成長を遂げています。カカオやコーヒーなどの高価値多年生作物も、シロアリ被害が根系に及ぶことでプランテーションの寿命が最大5年短縮され、全体的な収益性に影響を与えるため、商業作物に分類されています。

製剤別: 種子コーティングが適用方法のパラダイムを再構築

液体濃縮物は、地上散布機器との幅広い互換性と、大雨後の粘土質土壌への効果的な浸透により、2024年に農業用シロアリ駆除市場の46%を維持しています。種子処理コーティングは、ジアミド化合物の規制承認の迅速化と、オンボード種子処理機器の導入増加により、9.4%のCAGRで成長しています。顆粒製剤は、オーストラリアやカザフスタンの大規模穀物栽培において、広大な農業地域を迅速にカバーできる空中散布が可能であるため、依然として不可欠です。

適用方法別: 精密な方法が勢いを増す

土壌散布は、根圏に即座に化学的バリアを形成する能力が、長期的な多年生果樹園にとって不可欠であるため、2024年に農業用シロアリ駆除市場の需要の53%を占めました。種子処理は、既存の植え付け作業を活用しつつ、不均一な地形全体で一貫した保護を確保することで、2030年までに9.2%のCAGRで成長すると予測されています。列内ベイトシステムは、音響監視を利用して活動中のシロアリコロニーを標的とする精密農業技術と統合されています。

# 地域分析

* アジア太平洋: 2024年に農業用シロアリ駆除市場の41%を占め、中国とインドにおける広範な米作システムが牽引しています。不耕起栽培の増加が根系へのシロアリ被害を増大させています。中国の近代化イニシアチブは、湖北省と江蘇省でIoT監視ネットワークに資金を提供しており、インドの官民パートナーシップは農業ディーラーネットワークを通じてボーベリア菌ベースの製品を流通させています。日本は、有機リン系殺虫剤と比較して哺乳類への毒性が低く、アジアのシロアリ種に対して優れた性能を発揮するシラフルオフェンベースの製品を開発し、製剤技術の進歩を続けています。

* アフリカ: 機械化の進展と気候ストレスにより、トウモロコシやソルガム栽培地域でのシロアリの生息域が拡大しているため、2030年までに9.1%のCAGRで最も高い成長率を予測しています。ケニアの研究では、在来のニーム抽出物と合成化合物を統合することで、作物収量が20~30%向上することが示されています。ナイジェリアの綿花生産センターでは、アウトグロワー融資に支えられた統合型ドレンチ・ベイトシステムが導入されており、南アフリカのブドウ園地域では、ブドウの寿命を延ばすための種子コーティング試験が行われています。

* 北米とヨーロッパ: 安定した市場需要を維持しています。米国は、継続的なトウモロコシと大豆の輪作慣行により予防的な土壌処理が必要とされるため、単一国として最大の市場です。ヨーロッパにおけるネオニコチノイド系殺虫剤の規制は、ジアミド系殺虫剤の採用を加速させ、特にスペインのオリーブ栽培やフランスのテンサイ生産において、微生物製品の機会を創出しています。南米では、ブラジルがサトウキビ栽培を通じてイノベーションをリードしており、多孔質のラトソル土壌へのより深い浸透を可能にする土壌界面活性剤強化型ドレンチ製剤を開発しています。アルゼンチンは、シロアリと線虫の両方から保護する二重目的の種子コーティングを採用する大豆農家を通じて市場規模を拡大しています。

# 競合状況

農業用シロアリ駆除市場は中程度の集中度を示しており、上位5社が2024年に市場シェアの60.9%を占めています。BASF SEは、グローバルなディーラーネットワークと2024年に発売されたTeraxxaジアミド種子プラットフォームを通じて市場リーダーシップを維持しています。Bayer AGは、シクラニリプロールコーティングに対する環境保護庁の承認を受けて、大きな市場シェアを保持しています。Syngenta Groupは、2024年のDuPont資産買収を通じて、ジアミド製品と衛星誘導型処方マッピング機能を組み合わせることで、その地位を強化しました。

企業は製品に高度な技術を統合しています。メーカーは、ベイトカートリッジにBluetoothビーコンを組み込み、消費データを農場分析プラットフォームに収集することで、農学者が治療効果を監視できるようにしています。アフリカの地域企業は、多国籍企業の製品ポートフォリオの市場ギャップを埋めるため、在来の真菌ソリューションに注力しています。

企業は戦略的取引を通じてポートフォリオを再構築しています。FMC Corporationは、生物学的研究開発に資金を供給するため、従来の化学製品をEnvuに3億5000万米ドルで売却しました。Corteva Agriscienceは、サプライチェーンを最適化し、冷蔵保存の制約を軽減するため、ブラジルとケニアの新しい真菌生産施設に7500万米ドルを投資しました。これらの戦略的決定は、デジタル技術プラットフォームに支えられた専門的な生物学的ソリューションへの業界のシフトを示しています。

主要企業(順不同):

* BASF SE

* Bayer AG

* Syngenta Group

* Corteva Agriscience

* FMC Corporation

# 最近の業界動向

* 2025年5月: Bayer AGは、作物科学部門のドイツにおける生産および研究開発の取り組みを、次世代シロアリ駆除製剤や農業市場向けの精密散布システムなどの先進技術に戦略的に再焦点化すると発表しました。

* 2025年5月: フロリダ大学は、南フロリダでフォーモサンシロアリとアジアシロアリのハイブリッドコロニーの確立を確認し、農業被害の可能性の増加と強化された防除戦略の必要性について懸念を表明しました。

* 2025年1月: Acadian Plant HealthとKoppertは、ヨーロッパ、中東、アフリカ全域でバイオコントロール技術を強化するためのパートナーシップを拡大し、輸出志向型農業向けの持続可能なシロアリ管理ソリューションに特に注力しています。

* 2024年2月: Syngenta Groupは、Evogene Ltd.の子会社であるLavie Bio Ltd.と提携し、シロアリ駆除剤を含む新しい生物殺虫剤の発見と開発を行っています。この提携は、Lavie Bioの最先端技術プラットフォームを活用してバイオ殺虫剤候補を迅速に特定・最適化し、Syngentaの広範なグローバルな研究開発および商業化の専門知識によって補完されます。

農業用シロアリ防除市場に関する本レポートは、市場の動向、成長予測、主要な促進要因と抑制要因、地域別の分析、および競争環境について詳細に分析しています。

市場概要と成長予測

世界の農業用シロアリ防除市場は、2025年の20億米ドルから2030年には28億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.96%に達すると見込まれています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* シロアリによる作物損失保険請求の増加に伴い、複合的な防除処理の採用が拡大しています。

* 不耕起栽培の普及により、作物残渣に起因する根へのシロアリ被害が増加しています。

* ジアミド系種子処理剤に対する規制当局の承認が進んでいます。

* 気候変動により、シロアリが半乾燥農業地帯へ移動する現象が見られます。

* 輸出志向型農業の拡大に伴い、食品安全規制(FSC)に準拠したバイオラショナル殺虫剤への需要が高まっています。

* 圃場に設置されたIoT土壌プローブにより、データに基づいた予防的な土壌灌注が可能になっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 食品サプライチェーン監査における殺虫剤の残留毒性に対する厳格な監視。

* 熱帯地域のサプライチェーンにおける生物学的接種源の冷蔵コストの高さ。

* 種子処理における地下シロアリ防除に関する表示制限の少なさ。

* 小規模農地の細分化により、周辺土壌バリアへの投資収益率が低下することなどが挙げられます。

製品タイプ別分析

製品タイプは、化学的殺虫剤(有機リン系、ネオニコチノイド系、フェニルピラゾール系、ジアミド系など)、生物学的殺虫剤(昆虫病原性真菌、植物抽出物・油など)、および統合的処理・IPMキットに分類されます。特に生物学的殺虫剤は、輸出認証規則、残留制限、持続可能な投入物への消費者選好により、年平均成長率9.7%で化学的殺虫剤を上回る成長を見せています。

作物タイプ別分析

作物タイプは、穀物、油糧種子・豆類、果物・野菜、芝生・観賞用植物、商業作物に分けられます。商業作物(サトウキビ、綿花など)は、シロアリ被害を受けやすい地域での機械化と輸出奨励策により、2030年までに年平均成長率8.3%で最も力強い成長が予測されています。

製剤別分析

製剤には、液剤濃縮物、粒剤、種子処理コーティング、ベイトステーション、粉剤・ダスト剤があります。種子処理コーティングは、ジアミド系有効成分の規制承認とプランター一体型機器の採用により、年平均成長率9.4%で最も急速に拡大している製剤です。

適用方法別分析

適用方法としては、土壌灌注、種子処理、葉面散布、列内ベイト処理などが分析されています。

地域別分析

地域別では、アジア太平洋地域が2024年に世界の収益の41%を占め、市場を牽引しています。これは、集約的な稲作や不耕起栽培システムがシロアリ被害を悪化させていることが主な要因です。その他、北米、ヨーロッパ、南米、中東、アフリカも主要な市場地域として詳細に分析されています。

技術的展望

IoT土壌プローブや可変施用灌注システムといった精密農業ツールは、データ駆動型の予防的処理を可能にし、化学物質の使用量を最大40%削減しながら防除効果を維持する傾向にあります。

競争環境

本レポートでは、BASF SE、Bayer AG、Syngenta Group、Corteva Agriscience、FMC Corporation、UPL Ltd.、Nufarm Ltd.、住友化学株式会社、Terra Agro Biotech Pvt Ltd、Sinon Corporation、Bharat Certis AgriScience Ltd.、Aimco Pesticides、Gharda Chemicals Ltd.、Eagle Plant Protect Private Limited.、Rallis India Limitedなどの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

本レポートは、農業用シロアリ防除市場における将来の機会と展望についても詳細な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シロアリ関連の作物損失保険請求の増加がバンドル処理の採用を促進

- 4.2.2 不耕起栽培の拡大が残渣由来のシロアリによる根への圧力を加速

- 4.2.3 ジアミド系種子処理剤の規制承認

- 4.2.4 気候変動によるシロアリの半乾燥農業地帯への移動

- 4.2.5 輸出志向型農業の急増が食品安全コンプライアンス(FSC)準拠のバイオラショナルシロアリ駆除剤を要求

- 4.2.6 農場IoT土壌プローブによるデータ駆動型予防散布の実現

-

4.3 市場の阻害要因

- 4.3.1 食品連鎖監査におけるシロアリ駆除剤の残留毒性検査

- 4.3.2 熱帯地域のサプライチェーンにおける生物学的接種源の冷蔵コストの高さ

- 4.3.3 種子処理における地下シロアリ防除の表示制限

- 4.3.4 細分化された小規模農家の区画が周辺土壌バリアへの投資収益率を低下

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 化学的シロアリ駆除剤

- 5.1.1.1 有機リン系

- 5.1.1.2 ネオニコチノイド系

- 5.1.1.3 フェニルピラゾール系

- 5.1.1.4 ジアミド系

- 5.1.2 生物学的シロアリ駆除剤

- 5.1.2.1 昆虫病原性真菌(メタライジウム、ボーベリア)

- 5.1.2.2 植物抽出物およびオイル

- 5.1.3 統合処理およびIPMキット

-

5.2 作物タイプ別

- 5.2.1 穀物および穀類

- 5.2.2 油糧種子および豆類

- 5.2.3 果物および野菜

- 5.2.4 芝生および観賞用植物

- 5.2.5 商業作物

-

5.3 製剤別

- 5.3.1 液体濃縮物

- 5.3.2 顆粒

- 5.3.3 種子処理コーティング

- 5.3.4 ベイトステーション

- 5.3.5 粉塵および粉末

-

5.4 適用方法別

- 5.4.1 土壌灌注

- 5.4.2 種子処理

- 5.4.3 葉面散布

- 5.4.4 列内ベイト処理

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 マレーシア

- 5.5.3.9 ベトナム

- 5.5.3.10 フィリピン

- 5.5.3.11 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 イスラエル

- 5.5.5.5 カタール

- 5.5.5.6 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 ナイジェリア

- 5.5.6.4 エジプト

- 5.5.6.5 エチオピア

- 5.5.6.6 ガーナ

- 5.5.6.7 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Syngenta Group

- 6.4.4 Corteva Agriscience

- 6.4.5 FMC Corporation

- 6.4.6 UPL Ltd.

- 6.4.7 Nufarm Ltd.

- 6.4.8 住友化学株式会社

- 6.4.9 Terra Agro Biotech Pvt Ltd

- 6.4.10 Sinon Corporation

- 6.4.11 Bharat Certis AgriScience Ltd. (三井物産株式会社)

- 6.4.12 Aimco Pesticides

- 6.4.13 Gharda Chemicals Ltd.

- 6.4.14 Eagle Plant Protect Private Limited.

- 6.4.15 Rallis India Limited (タタ・ケミカルズの子会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業シロアリ防除とは、農業生産活動においてシロアリによる被害を未然に防ぎ、あるいは発生した被害を抑制するための総合的な対策を指します。シロアリは木材を主食とする昆虫ですが、その活動は農作物、農業用施設、さらには土壌環境にまで及び、甚大な経済的損失をもたらす可能性があります。特に、木造の温室、貯蔵庫、畜舎などの農業用施設はシロアリの格好の標的となり、構造的な損傷や機能低下を引き起こします。また、サトウキビ、果樹、根菜類など、特定の農作物自体がシロアリの食害を受けることもあり、収量や品質の低下に直結します。このため、農業におけるシロアリ防除は、安定した農業経営を維持し、食料供給の安全性を確保する上で極めて重要な課題であると言えます。

シロアリ防除の方法には、主に化学的防除、物理的防除、生物的防除、そして耕種的・環境的防除の四つの種類があります。化学的防除は、殺虫剤を用いてシロアリを駆除または忌避させる最も一般的な方法です。土壌処理として建物の基礎周辺や作物の植え付け前に薬剤を散布したり、木部処理として農業用施設の木材に薬剤を塗布・注入したりします。また、ベイト工法と呼ばれる、シロアリが好む餌に遅効性の薬剤を混ぜて巣全体を駆除する方法も効果的です。物理的防除は、シロアリの侵入経路を物理的に遮断する方法です。ステンレスメッシュや特殊な砂利を建物の基礎部分に設置するバリア工法や、熱処理によって木材内部のシロアリを死滅させる方法などがあります。生物的防除は、シロアリの天敵や病原菌を利用する方法で、例えばシロアリに寄生する線虫や真菌を散布する研究が進められています。これは環境負荷が低い点が特徴です。耕種的・環境的防除は、シロアリが生息しにくい環境を整えることで被害を抑制する方法です。具体的には、農業用施設の周囲から木材の残骸や落ち葉を除去し、湿度を低く保つための排水対策を行うこと、定期的な施設の点検による早期発見などが挙げられます。これらの方法を単独で用いるだけでなく、組み合わせて実施する総合的病害虫管理(IPM)の考え方が重要視されています。

農業シロアリ防除の用途は多岐にわたります。最も直接的な用途は、温室、貯蔵庫、選果場、畜舎、乾燥施設といった木造または木材を含む農業用施設の保護です。これらの施設がシロアリ被害を受けると、構造強度の低下、電気配線の損傷、衛生環境の悪化などを招き、農業生産に深刻な影響を与えます。次に、サトウキビ、トウモロコシ、果樹、茶、根菜類などの農作物自体への直接的な食害を防ぐ目的でも防除が行われます。特に熱帯・亜熱帯地域では、シロアリが作物の根や茎、果実を食害し、収量の大幅な減少を引き起こすことがあります。また、灌漑システムや排水路の木製支持材、ビニールハウスの骨組み、農業機械の木製部品や電気配線の被覆材などもシロアリの被害対象となり得るため、これらの保護も重要な用途です。土壌中のシロアリ活動が土壌構造や微生物相に与える影響も考慮され、健全な土壌環境の維持にも寄与します。

関連技術としては、まずシロアリの早期発見を可能にするモニタリング技術の進化が挙げられます。音響センサー、熱画像カメラ、IoTを活用したセンサーネットワークなどが開発され、目視では発見が困難なシロアリの活動を検知できるようになっています。これにより、被害が拡大する前に的確な対策を講じることが可能になります。次に、環境負荷の低い防除技術の開発も進んでいます。生物農薬としての線虫や真菌の利用、植物由来の忌避成分を用いた薬剤、あるいはシロアリのフェロモンを利用した誘引剤などが研究されています。また、ドローンを用いた広範囲の監視や、AIによる被害予測モデルの構築、ロボットによる精密な薬剤散布など、スマート農業技術との融合も期待されています。さらに、シロアリに強い建材や塗料の開発、土壌改良によるシロアリ生息環境の抑制など、予防的なアプローチも重要な関連技術です。

市場背景としては、地球温暖化によるシロアリの生息域拡大と活動活発化が挙げられます。温暖化はシロアリの繁殖サイクルを早め、より広範囲での被害リスクを高めています。また、グローバル化の進展に伴い、外来種のシロアリが侵入し、在来種とは異なる生態や被害パターンを示すケースも増加しています。これにより、従来の防除方法では対応しきれない新たな課題が生じています。一方で、環境保護意識の高まりから、農薬の使用に対する規制が厳しくなっており、より安全で持続可能な防除方法への需要が高まっています。消費者の食の安全に対する関心の高まりも、農薬使用量の削減や有機農業への移行を促し、生物的防除や物理的防除といった環境配慮型技術の市場拡大を後押ししています。さらに、農業従事者の高齢化や人手不足は、効率的で省力化された防除技術の導入を加速させる要因となっています。

今後の展望として、農業シロアリ防除は、より一層、総合的病害虫管理(IPM)の原則に基づいたアプローチへと進化していくでしょう。化学的防除に過度に依存するのではなく、物理的、生物的、耕種的防除を組み合わせ、環境への影響を最小限に抑えつつ最大の効果を得る方法が主流となります。特に、AIやIoT、ビッグデータ解析といった先端技術の導入は、シロアリの生態や被害状況をリアルタイムで把握し、最適な防除戦略を立案・実行するスマート防除システムの実現を加速させます。例えば、センサーネットワークで得られたデータをAIが解析し、シロアリの活動パターンを予測して、必要な場所にピンポイントで薬剤を散布したり、生物的防除剤を投入したりすることが可能になるでしょう。また、シロアリに耐性を持つ作物品種の開発や、シロアリ忌避効果のある植物の利用、さらにはシロアリの生態を撹乱する技術の研究も進められると予想されます。持続可能な農業の実現に向けて、環境と調和した革新的なシロアリ防除技術の開発と普及が、今後の重要な課題となるでしょう。