アグリゲノミクス市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

アグリゲノミクス市場は、テクノロジー(リアルタイムPCR (qPCR)、マイクロアレイなど)、シーケンサーの種類(イルミナHiSeq、NovaSeqなど)、アプリケーション(作物、家畜)、サービス提供(ジェノタイピング、DNAフィンガープリンティング、遺伝的純度評価など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

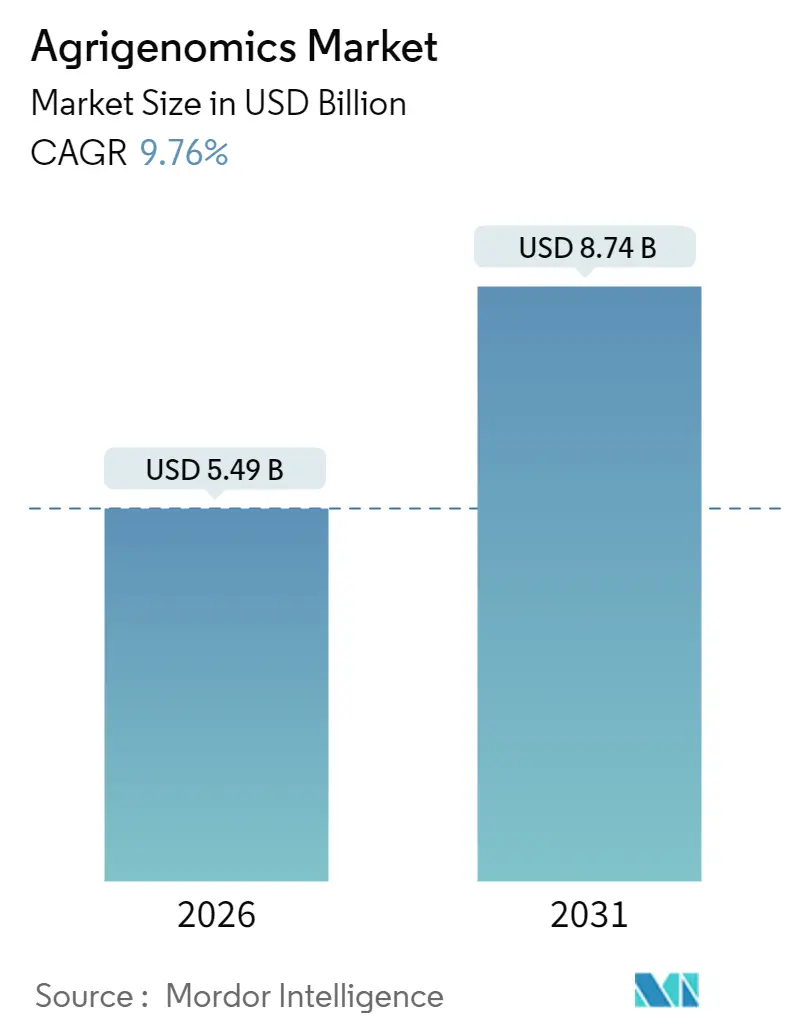

アグリゲノミクス市場は、2026年から2031年にかけて顕著な成長を遂げると予測されています。Mordor Intelligenceの分析によると、2025年の市場規模は50億米ドル、2026年には54.9億米ドルに達し、2031年には87.4億米ドルに成長すると見込まれており、2026年から2031年までの年平均成長率(CAGR)は9.76%です。この成長は、次世代シーケンシング(NGS)のコスト削減、政府によるゲノミクスプログラムへの投資、そして気候変動に強い作物や家畜への需要の高まりによって推進されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

主要な市場セグメントの動向

* 技術別: 2025年にはリアルタイムPCR(qPCR)が38.02%の収益シェアを占めましたが、次世代シーケンシング(NGS)は2031年までに12.22%のCAGRで成長すると予測されています。NGSは、高スループットシーケンサー、多重バーコーディング、シングルチューブライブラリ調製ソリューションへの投資に支えられ、その採用が加速しています。

* 用途別: 2025年には作物がアグリゲノミクス市場規模の63.85%を占めましたが、家畜分野は2031年までに11.14%のCAGRで成長しています。低パスシーケンシングとインピュテーションが乳牛、豚、家禽の群れ全体でアレイベースのジェノタイピングに取って代わるにつれて、家畜向けアグリゲノミクス市場規模は急激に拡大すると予想されます。

* サービス提供別: 2025年にはジェノタイピングが40.55%の収益シェアを占めましたが、遺伝子発現解析は2031年までに12.28%のCAGRで成長し、最も急速に成長する付加価値サービスになると予測されています。シングルセルおよび空間トランスクリプトミクスは、ストレス応答の根底にある細胞タイプ特異的ネットワークを解明し、より高精度な編集を可能にします。

* シーケンサータイプ別: 2025年にはIllumina HiSeq/NovaSeqプラットフォームがアグリゲノミクス市場シェアの35.22%を占めましたが、PacBioやOxford Nanoporeのロングリードシステムは、テロメアからテロメアへのアセンブリ、パンゲノム、フェーズドハプロタイプへの需要に牽引され、13.15%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が41.68%のシェアを占めましたが、アジア太平洋地域は2031年までに11.33%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

1. NGSコストの低下とスループットの拡大: 全ゲノムシーケンシングのコストが大幅に低下し、1ゲノムあたり約500~600米ドルで可能になったことで、ゲノムプロジェクトがより広範な育種プログラムで利用可能になりました。IlluminaのXLEAP-SBS化学やOxford NanoporeのT2Tアセンブリ、BGIのDNBSEQ-T7などの技術革新が、データ生成を加速し、処理時間を短縮しています。

2. 気候変動に強い種子および家畜系統への需要増加: 干ばつ、熱、病気への耐性といった形質に対する需要が高まっています。USDAによるHB4干ばつ耐性小麦の承認や、インドのICARによるゲノム編集米の開発などが、この傾向を裏付けています。

3. 農業イノベーションハブにおける政府のゲノミクスプログラム: 各国の政府は、アグリゲノミクス分野への投資を強化しています。USDAのAG2PIプログラムは2.2億米ドルを共有データプラットフォームと表現型解析施設に投資し、中国は主要作物向けのCRISPRツールキット開発を目標としています。

4. AI駆動型予測育種プラットフォーム: 機械学習は、遺伝子型と表現型の間のフィードバックループを強化し、育種家の直感を補完し、フィールドテストの時間とコストを削減しています。

5. 家畜向け低パスWGSの商業化: 低パス全ゲノムシーケンシング(WGS)の商業化は、家畜ゲノミクス市場の成長を後押ししています。

6. ゲノミクスによる収量増加の炭素クレジット評価: ゲノミクス技術によって実現される収量増加やメタン排出量削減が炭素クレジットとして評価される動きも、市場の新たな収益源となっています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

1. 高額なシーケンシングおよびバイオインフォマティクス設備投資: シーケンサー、計算クラスター、専門人材への初期投資は依然として高く、特に新興市場での導入を妨げています。

2. GMOおよびゲノム編集作物規制の断片化: 規制の不均一性は、コンプライアンスコストを増加させ、国際的な展開を遅らせています。EUではゲノム編集作物がGMO指令に従う必要がありますが、他の国では異なるアプローチが取られています。

3. 新興地域におけるバイオインフォマティクス人材の不足: アフリカ、南米、アジアの一部地域では、バイオインフォマティクス分野の専門知識を持つ人材が不足しており、技術の導入と活用を妨げています。

4. 国境を越えたゲノムデータセットに関するデータ主権の制限: データ主権に関する懸念は、国境を越えたゲノムデータ共有を制限し、国際的な共同研究や市場の拡大に影響を与えています。

地域別分析

* 北米: 2025年には収益の41.68%を占め、強固なゲノミクスインフラ、大規模な連邦資金、技術展開と概ね一致する規制環境を反映しています。

* アジア太平洋: 11.33%のCAGRで最も強力な成長エンジンであり、中国、インド、オーストラリアにおける積極的な国家ロードマップに支えられています。中国のバイオテクノロジー青写真はゲノム編集を食料安全保障の柱と位置づけ、BGIは世界のシーケンシング能力の50%以上を占めています。

* ヨーロッパ: EUの厳格なGMO規制にもかかわらず、着実な成長を遂げています。英国の精密育種法は承認手続きを簡素化していますが、大陸ヨーロッパはゲノム編集をGMOとして扱っており、商業化を遅らせています。

* 南米: ブラジルのバイオインプット法やアルゼンチンの初期段階免除モデルにより、堅調な採用が見られます。

* アフリカ: 潜在的な需要はありますが、インフラ不足とバイオインフォマティクス人材の慢性的な不足に直面しています。

競争環境

アグリゲノミクス市場は中程度に細分化されており、上位5社が収益の約60%を占めています。IlluminaとThermo Fisher Scientificがハードウェアスタックの中核を形成し、買収を通じて新たなオミクス領域に進出しています(例:IlluminaによるOlinkの買収)。PacBioとOxford Nanoporeといったロングリード技術の挑戦者は、構造バリアントが豊富なアプリケーションで存在感を高めています。

パートナーシップネットワークも急速に拡大しており、Eurofins Genomics AgrigenomicsとAgrigenetixの提携や、BayerとSource.agの連携などが挙げられます。Googleが支援するHeritable Agricultureやベンチャー資金を得たInariは、AIと多重編集技術を競争に持ち込んでいます。小規模なサービスラボは、ターンキー分析を通じて差別化を図っています。今後5年間は、サイロ化されたアッセイではなく、バリューチェーン全体にわたる統合されたソリューションを提供することが成功の鍵となり、ハードウェアベンダーがソフトウェアおよびデータサイエンスの専門企業を買収することで、さらなる統合が進むと予想されます。

主要企業

主要企業には、Eurofins Scientific SE、Illumina Inc.、Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、QIAGEN N.V.などが挙げられます。

最近の業界動向

* 2025年5月: Genusが遺伝子編集されたPRRS耐性豚のFDA承認を取得し、米国での商業化が可能になりました。

* 2025年4月: QIAGENが2026年発売予定の3つの自動サンプル調製装置の計画を発表しました。

* 2025年1月: Inariが列作物向け多重遺伝子編集を拡大するために1億4400万米ドルを確保しました。

* 2024年9月: IlluminaとLGC Biosearchが、アジア太平洋および南米の研究者向けにAmp-Seq調製とIllumina化学を組み合わせる契約を締結しました。

アグリゲノミクス市場レポート概要

本レポートは、作物および家畜の改良を目的としたDNAおよびRNAのシーケンス、分析、編集サービスを含むアグリゲノミクス市場を詳細に分析しています。これには、サンプル調製、シーケンス実行、ジェノタイピング、バイオインフォマティクスパイプライン、および関連コンサルティングの費用が含まれます。ハードウェア販売は、サービス契約にバンドルされている場合にのみ計上され、純粋な機器販売は対象外です。

市場の状況

市場の推進要因としては、次世代シーケンス(NGS)のコスト低下とスループットの拡大、気候変動に強い種子や家畜系統への需要増加、農業イノベーションハブにおける政府のゲノミクスプログラム、AI駆動型予測育種プラットフォームの登場、家畜向け低パス全ゲノムシーケンス(WGS)の商業化、ゲノミクスによる収量増加の炭素クレジット評価が挙げられます。

一方、市場の抑制要因としては、シーケンスおよびバイオインフォマティクスにおける高額な設備投資、GMOおよび遺伝子編集作物に関する規制の断片化、新興地域におけるバイオインフォマティクススキルの不足、国境を越えたゲノムデータセットに対するデータ主権の制限が指摘されています。

市場規模と成長予測

アグリゲノミクス市場は、2026年には54.9億米ドルと評価され、2031年までに87.4億米ドルに達すると予測されています。特に、次世代シーケンス(NGS)技術は、コストの低下とデータ深度の向上により、年平均成長率(CAGR)12.22%で最も急速に成長しているセグメントです。地域別では、アジア太平洋地域が最も魅力的な成長市場であり、中国とインドにおける政府のロードマップ、大規模なシーケンス能力、および支援的な規制の変化により、CAGR 11.33%で拡大しています。AIプラットフォームは、遺伝子型と表現型の関連性を予測することで育種サイクルを短縮し、選抜精度を向上させ、圃場試験コストを削減することで、アグリゲノミクスに大きな影響を与えています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 技術別: リアルタイムPCR(qPCR)、マイクロアレイ、次世代シーケンス(NGS)、キャピラリー電気泳動、その他の技術(CRISPRベースアッセイ、デジタルPCRなど)。

* シーケンサータイプ別: Illumina HiSeqおよびNovaSeq、PacBioおよびOxford Nanopore、Sangerシーケンサー、SOLiD、その他(Ion Proton、GeneMind GenoLab Mなど)。

* 用途別: 作物、家畜。

* サービス提供別: ジェノタイピング、DNAフィンガープリンティング、遺伝的純度評価、形質純度評価、遺伝子発現解析。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要国を含む。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Illumina Inc.、Thermo Fisher Scientific Inc.、Eurofins Scientific SEなどの主要企業のプロファイルが詳細に記述されています。各企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク、製品とサービス、最近の動向が含まれます。

調査方法

調査は、北米、欧州、アジア太平洋、ラテンアメリカの業界関係者へのインタビューによる一次調査と、政府データセット、企業報告書、学術論文、有料リポジトリを活用した二次調査を組み合わせて実施されました。市場規模の算出と予測は、世界の作付面積や繁殖動物数に基づくトップダウンアプローチと、サービス収益や平均販売価格に基づくボトムアップアプローチを相互検証することで行われています。主要なモデル変数には、シーケンスコスト、ハイブリッド種子の発売数、家畜の人工授精率、承認された遺伝子編集形質の数、公的R&D支出などが含まれ、多変量回帰やARIMAオーバーレイを用いて予測されています。データは毎年更新され、重要な市場イベントに応じて中間改訂が行われます。

本レポートは、アグリゲノミクス市場の包括的な理解を提供し、意思決定者が自信を持って市場を評価できるよう、透明性の高い分析と予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NGSコストの低下とスループットの拡大

- 4.2.2 気候変動に強い種子および家畜系統への需要の高まり

- 4.2.3 農業イノベーションハブにおける政府のゲノミクスプログラム

- 4.2.4 AIを活用した予測育種プラットフォーム

- 4.2.5 家畜向け低パスWGSの商業化

- 4.2.6 ゲノミクスによる収量増加の炭素クレジット評価

- 4.3 市場の阻害要因

- 4.3.1 高額なシーケンシングおよびバイオインフォマティクス設備投資

- 4.3.2 断片的なGMOおよびゲノム編集作物規制

- 4.3.3 新興地域におけるバイオインフォマティクススキルの不足

- 4.3.4 国境を越えたゲノムデータセットに対するデータ主権の制限

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 リアルタイムPCR (qPCR)

- 5.1.2 マイクロアレイ

- 5.1.3 次世代シーケンシング (NGS)

- 5.1.4 キャピラリー電気泳動

- 5.1.5 その他の技術 (CRISPRベースアッセイ、デジタルPCRなど)

- 5.2 シーケンサータイプ別

- 5.2.1 Illumina HiSeqおよびNovaSeq

- 5.2.2 PacBioおよびOxford Nanopore

- 5.2.3 サンガーシーケンサー

- 5.2.4 SOLiD

- 5.2.5 その他 (Ion Proton、GeneMind GenoLab Mなど)

- 5.3 用途別

- 5.3.1 作物

- 5.3.2 家畜

- 5.4 サービス提供別

- 5.4.1 遺伝子型判定

- 5.4.2 DNAフィンガープリンティング

- 5.4.3 遺伝的純度評価

- 5.4.4 形質純度評価

- 5.4.5 遺伝子発現解析

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 ニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Illumina Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 Eurofins Scientific SE

- 6.4.4 Agilent Technologies Inc.

- 6.4.5 BGI Genomics Co. Ltd.

- 6.4.6 QIAGEN N.V.

- 6.4.7 Pacific Biosciences of California Inc.

- 6.4.8 Tecan Genomics Inc.

- 6.4.9 Astorg and Cinven (LGC Limited)

- 6.4.10 KeyGene N.V.

- 6.4.11 Azenta Life Sciences (Genewiz)

- 6.4.12 BASF SE (DNA LandMarks Inc.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アグリゲノミクスとは、農業(アグリカルチャー)とゲノミクスを組み合わせた造語であり、作物、家畜、水産生物、そして農業に関連する微生物の遺伝情報を解析し、その知見を農業生産性の向上、品質改善、持続可能性の実現に応用する学際的な分野でございます。具体的には、DNAシーケンシング、ジェノタイピング、ゲノム編集といった最先端のゲノム技術を駆使し、生物の遺伝子レベルでの特性を深く理解することで、より効率的で環境に優しい農業システムの構築を目指します。病害虫への抵抗性向上、干ばつや塩害などの環境ストレス耐性の強化、栄養価の向上、成長速度の加速など、多岐にわたる目標達成に貢献する可能性を秘めております。

アグリゲノミクスは、対象とする生物種によっていくつかの種類に分けられます。第一に、植物アグリゲノミクスは、米、小麦、トウモロコシなどの主要作物から、野菜、果物に至るまで、様々な植物の育種改良に焦点を当てます。マーカー選抜育種(MAS)やゲノム選抜(GS)により、望ましい形質を持つ品種を効率的に開発し、収量増加や品質向上、病害虫抵抗性の付与などを実現します。第二に、家畜アグリゲノミクスは、牛、豚、鶏などの家畜の遺伝子情報を解析し、肉質や乳量、卵の生産性向上、疾病抵抗性の強化、繁殖効率の改善などを目指します。ゲノム選抜は、家畜育種においても革命的な進歩をもたらしております。第三に、微生物アグリゲノミクスは、土壌中の微生物群集や、植物や家畜の腸内微生物叢の遺伝子解析を通じて、土壌肥沃度の向上、病原菌の抑制、飼料効率の改善など、農業生態系全体の健全化に貢献します。さらに、水産アグリゲノミクスは、養殖魚介類の成長促進、疾病耐性向上、品質改善にゲノム技術を応用し、持続可能な水産養殖の発展を支えます。

アグリゲノミクスの用途は非常に広範にわたります。最も重要な用途の一つは、育種期間の大幅な短縮と効率化です。従来の育種では数十年を要することもありましたが、ゲノム情報を活用することで、数年単位での新品種開発が可能になります。これにより、気候変動への適応や新たな病害虫の出現に迅速に対応できるようになります。また、病害虫抵抗性や環境ストレス耐性を持つ品種の開発は、農薬や肥料の使用量を削減し、環境負荷の低減に寄与します。栄養価の高い作物の開発、例えばビタミンAを強化したゴールデンライスや鉄分を豊富に含む豆類などは、世界の栄養失調問題の解決に貢献します。家畜においては、飼料効率の良い個体の選抜や、特定の疾病に強い系統の開発により、生産コストの削減と動物福祉の向上を両立させることが期待されます。さらに、食品の安全性とトレーサビリティの確保、遺伝資源の多様性評価と保全にもアグリゲノミクスは重要な役割を果たします。

アグリゲノミクスを支える関連技術は多岐にわたります。まず、次世代シーケンシング(NGS)技術は、大量のDNA情報を高速かつ低コストで読み取ることを可能にし、ゲノム解析の基盤を築きました。ジェノタイピングプラットフォームは、特定の遺伝子マーカー(SNPなど)を効率的に検出するために用いられます。これらの膨大なゲノムデータを解析するためには、バイオインフォマティクスが不可欠であり、ゲノムアセンブリ、遺伝子アノテーション、比較ゲノミクスなどの解析手法が開発されています。近年では、CRISPR-Cas9に代表されるゲノム編集技術が、特定の遺伝子を狙って改変することを可能にし、育種に新たな選択肢をもたらしました。また、表現型を高速かつ定量的に測定するフェノミクス技術は、ゲノム情報と表現型を結びつける上で重要です。さらに、高性能計算(HPC)や人工知能(AI)、機械学習(ML)は、複雑なゲノムデータの解析、形質予測、育種戦略の最適化において、その重要性を増しております。ゲノミクスだけでなく、トランスクリプトミクス、プロテオミクス、メタボロミクスといった他のオミクス技術との統合も進み、生物の生命現象をより包括的に理解しようとする動きが見られます。

アグリゲノミクス市場の背景には、いくつかの重要な要因がございます。世界人口の増加に伴う食料需要の増大は、農業生産性の向上を強く求めております。同時に、気候変動による異常気象や環境ストレスの増加は、より強靭で適応力のある作物や家畜の開発を喫緊の課題としております。限られた土地、水、肥料といった資源の効率的な利用も、持続可能な農業を実現するために不可欠です。消費者の間では、安全で高品質な食品、そして環境に配慮した生産方法への関心が高まっております。このような背景のもと、ゲノム技術の急速な進歩とコストの低下が、アグリゲノミクスの実用化を加速させております。各国政府も、食料安全保障や農業競争力強化のために、アグリゲノミクス研究への投資を積極的に行っております。一方で、高額な初期投資、複雑なデータ解析、遺伝子組み換え作物やゲノム編集作物に対する規制や倫理的議論、そして専門人材の不足といった課題も存在し、市場のさらなる拡大にはこれらの克服が求められます。

アグリゲノミクスの将来展望は非常に明るく、農業のあり方を根本から変革する可能性を秘めております。今後は、ゲノム情報と精密農業のさらなる統合が進むでしょう。個々の圃場や家畜の遺伝的特性、環境データに基づいて、最適な栽培・飼育管理を行う「個別化農業」が実現するかもしれません。ゲノム解析のコストはさらに低下し、より多くの農家や育種家がこの技術を利用できるようになるでしょう。AIと機械学習は、ゲノムデータから複雑な形質を予測し、育種戦略を最適化する上で不可欠なツールとなり、育種の精度と速度を飛躍的に向上させます。ゲノミクスだけでなく、トランスクリプトミクス、プロテオミクス、メタボロミクスといったマルチオミクスデータの統合解析により、生物の生命現象をより包括的に理解し、新たな育種ターゲットの発見につながるでしょう。土壌や腸内微生物叢のゲノム解析に基づいたマイクロバイオーム工学は、植物の栄養吸収効率の向上や家畜の健康維持に貢献し、化学肥料や抗生物質の使用量削減に寄与します。最終的には、アグリゲノミクスは、世界の食料安全保障の確立、持続可能な食料システムの構築、そして地球環境の保全に不可欠な技術として、その役割を一層拡大していくことが期待されます。