農薬市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

農薬市場レポートは、製品タイプ(肥料、農薬、展着剤、植物成長調整剤)、用途(作物向け、非作物向け)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に区分されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

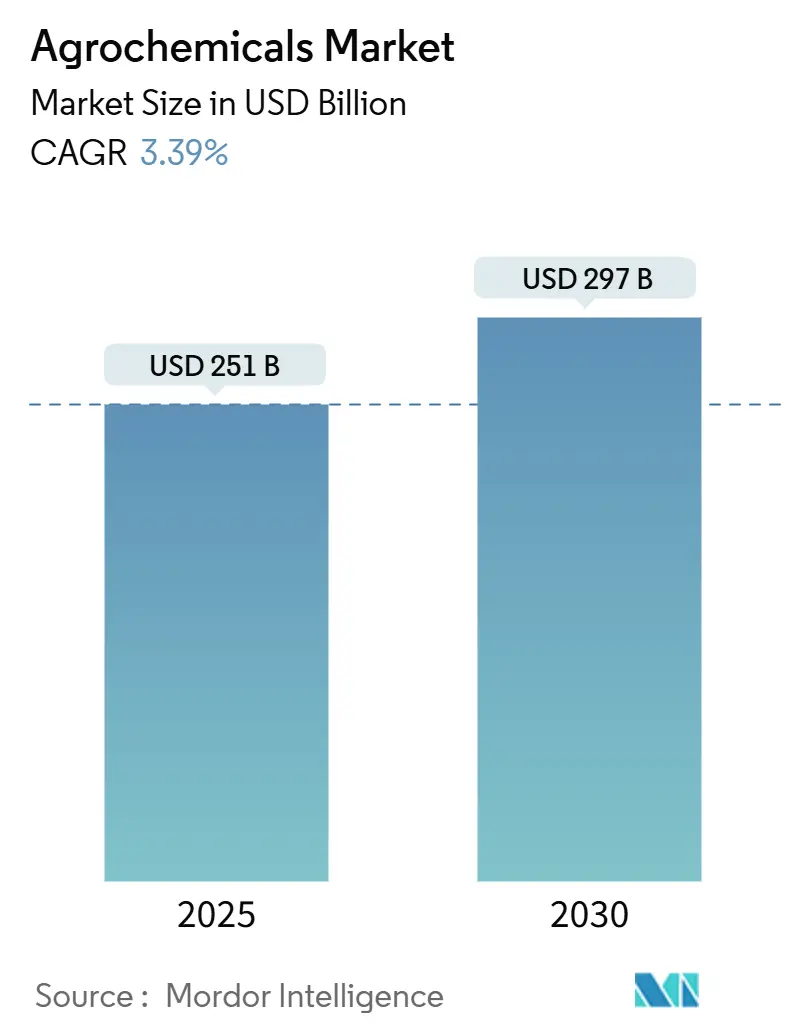

アグロケミカル市場は、2025年には2,510億米ドルに達し、2030年には2,970億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.39%と堅調な伸びが見込まれています。この成長は、主要な穀物生産国における肥料需要の継続、生物学的作物保護製品の急速な普及、および投入効率を高める精密農業ツールの広範な導入によって支えられています。

一方で、市場はいくつかの課題にも直面しています。欧州連合の「Farm to Fork」戦略による2030年までの化学農薬使用量半減目標、中国による定期的な肥料輸出規制、主要輸入市場における残留基準の厳格化などが、生産者に対し、低毒性化学物質やデジタルアドバイザリーサービスへのポートフォリオシフトを加速させています。生物学的製剤は、現在30カ国で導入されている農薬税制度や、ブラジルおよびインドにおける登録経路の簡素化を背景に急速に拡大しています。また、新しい作用機序を持つプレミアム除草剤は、コストのかかる耐性雑草の問題に対処しています。ジェネリック製品が成熟した分子のマージンを侵食し、「サービスとしての投入」という新しいビジネスモデルが製品量よりも成果ベースの価格設定を重視するようになる中で、競争は激化しており、アグロケミカル市場は今後10年間、技術統合と持続可能性の信頼性が重視される時代を迎えるでしょう。

主要なレポートのポイントとして、製品タイプ別では、肥料が2024年にアグロケミカル市場の収益シェアの46.0%を占めました。一方、生物学的農薬は2030年までに14.7%のCAGRで拡大すると予測されています。用途別では、作物ベースの用途が2024年にアグロケミカル市場シェアの83.0%を占め、非作物カテゴリーは2030年までに9.9%のCAGRで成長しています。地域別では、アジア太平洋地域が2024年にアグロケミカル市場規模の48.5%を占め、南米は2030年までに4.4%のCAGRで最も速い成長を遂げると予測されています。Syngenta Group、Bayer Crop Science、BASF Agricultural Solutions、Corteva Agriscience、Nutrienの5社が、2024年のアグロケミカル市場収益の55.6%を占めています。

グローバルアグロケミカル市場のトレンドと洞察

促進要因

* 除草剤耐性雑草の増加とプレミアム除草剤の需要: 世界中で2億7,000万エーカー以上の農地に除草剤耐性雑草が蔓延しており、農家は新しい作用機序を持つプレミアムな有効成分を求めています。FMCのDodhylexは、30年ぶりの新しい除草剤作用機序としてペルーで初の登録を獲得し、2025年8月に商業販売が予定されています。住友化学のRapidicilはアルゼンチンで登録され、不耕起栽培システムに対応する競争を加速させています。耐性雑草による年間150億米ドル以上の世界的な収量損失を考慮すると、農家の支払い意欲は依然として高いです。

* AIを活用した「サービスとしての投入」ビジネスモデルの収束: デジタル農業プラットフォームは、農学アドバイス、可変施用処方、成果ベースの保証をバンドルすることで、従来の製品のみの流通に取って代わりつつあります。BayerのCROPWISEプラットフォームは、圃場センサー、気象データ、衛星画像を統合して散布・施肥スケジュールを最適化しています。BASFとAgmatixは、大豆シストセンチュウのストレスを視覚症状が現れる前に検出するために機械学習診断を適用し、化学物質の使用量を削減しながら収量を保護しています。SyngentaとTaranisの提携は、AIを活用したスカウティングを小売業者に提供し、正確な投入配置を促進し、一度限りの販売をサブスクリプション収益に転換しています。これらのサービスは、1エーカーあたりの化学物質使用量を最大20%削減し、アグロケミカル市場における収益性と持続可能性の要件を両立させています。

* 農薬税制度による生物学的製剤の急増: 30カ国で導入されている1キログラムあたり1.50ユーロから70ユーロ(1.6米ドルから75米ドル)の農薬課徴金は、需要を低リスクの生物学的製剤へとシフトさせています。デンマークの気候スマート農業パッケージやブラジルの国家バイオ投入プログラムは承認プロセスを簡素化し、ブラジルの生物学的製剤市場は2024年に50億ブラジルレアル(10億米ドル)の売上を記録し、年間15%の成長を遂げています。インドはTrichodermaとBeauveriaの有効成分の登録を迅速化し、国産微生物ソリューションへの農家のアクセスを拡大しています。

* 窒素効率化製品の炭素クレジット収益化: 生産者は、制御放出型または微生物窒素ソリューションを、温室効果ガス排出量削減に対して農家に報酬を支払う自主的な炭素プログラムと組み合わせています。Pivot BioのN-OVATORフレームワークは、合成尿素の代替に対して農家に取引可能なクレジットを付与し、生物学的窒素の価格プレミアムを相殺する追加の収益源を提供しています。Bayerのインドにおける炭素イニシアチブは、小規模農家を世界のオフセット購入者と結びつけ、同社の肥料レパートリーへの忠誠心を深めています。ポリマーコーティング肥料は揮発損失を20~30%削減し、収量安定性と炭素収益化の可能性の両方を提供します。

* 制御放出型肥料の主流化: 制御放出型肥料は、栄養素の利用効率を高め、環境への影響を軽減する能力により、世界的に普及が進んでいます。

* 垂直農法・屋内農法における作物多様化: 都市部を中心に、垂直農法や屋内農法が拡大しており、特定の栄養素プロファイルを持つ特殊肥料や生物学的葉面散布剤の需要が高まっています。

抑制要因

* EU、ブラジル、中国における高毒性有効成分の段階的廃止の加速: 規制当局は、毒性が指摘された有効成分の猶予期間を短縮しており、メーカーは在庫を償却し、再処方パイプラインを加速せざるを得なくなっています。欧州連合の最新の提案は、特定の有機リン系農薬を敏感な生息地から排除するものであり、ブラジルもEUと承認基準を合わせ、2026年までに約200の既存分子を廃止する予定です。BASFは2024年にグルホシネート工場を閉鎖し、規制強化の見通しに関連する減損損失を計上しました。中国の政策は低毒性殺菌剤と生物農薬を優先しており、2025年までに9万メトリックトンの商業量を期待しています。

* グリホサート価格の変動による製剤メーカーのマージン圧迫: 2024年には、スポットのグリホサート価格が1キログラムあたり2.90米ドルから5.90米ドルの間で変動し、効果的にヘッジできない製剤メーカーの運転資金を圧迫しました。Bayerがグリホサート資産の戦略的代替案を模索していることは、将来の供給安定性を脅かす風評および訴訟リスクを浮き彫りにしています。技術材料の60%以上を供給する中国における輸出規制や電力不足は、アグロケミカル市場全体に波及する価格変動を増幅させています。

* 規制データパッケージコストの上昇: 新しい農薬の登録に必要な規制データパッケージのコストは世界的に上昇しており、特に先進国市場でメーカーに重い負担を課しています。

* 北米における慢性的な活動家による訴訟リスク: 北米では、農薬の使用に関連する活動家による訴訟リスクが慢性的に存在し、企業の評判と財務に影響を与え、世界市場にも波及する可能性があります。

セグメント分析

製品タイプ別:肥料が支配的である一方で、生物学的製剤が進展

肥料は2024年にアグロケミカル市場の収益の46.0%を占め、穀物や油糧種子への主要栄養素供給における不可欠な役割を反映しています。しかし、天然ガス価格の変動はアンモニアコストを押し上げ、窒素生産者のマージンを圧迫し、ウレアーゼ阻害剤や制御放出型コーティングなどの効率化技術への転換を示唆しています。これらの技術は、収量損失なしに施用量を15~25%削減できます。肥料のアグロケミカル市場規模は、先進国における施用量の頭打ちにより、市場全体よりも遅い2.3%のCAGRで拡大すると予測されています。そのため、生産者は、量を超えた価値を捉えるプレミアムなポリマーコーティング製品や炭素クレジットと連携した製品に注力しています。

微生物、植物由来、フェロモン、生化学物質を含む生物学的セグメントは、2024年に14.7%成長し、2030年までに250億米ドルに達すると予測されています。その中で、バイオ殺虫剤のアグロケミカル市場規模は、欧州の残留基準の厳格化とブラジルの迅速登録に支えられ、15.2%のCAGRで進展する見込みです。その結果、統合的病害虫管理プログラムでは、単一シーズン内で化学的ツールと生物学的ツールを組み合わせて使用するようになり、サプライヤーは独自の菌株やアジュバントをクロスセルできるようになっています。Syngenta BiologicalsやFMCなどの主要企業は、この分野に積極的に転換し、ポートフォリオのギャップを埋めるためにM&Aを加速させています。除草剤、殺菌剤、アジュバント、植物成長調整剤は依然として重要ですが、生物学的製剤が量を侵食し、より高いマージンを獲得するため、アグロケミカル市場におけるそれらの合計シェアはわずかに減少すると予測されています。

用途別:垂直農法が非作物用途の採用を加速

作物用途(穀物、シリアル、豆類、油糧種子、果物、野菜)は、2024年に収益の83.0%を占めました。このセグメントは、ブラジルと米国における大豆とトウモロコシの作付面積の堅調さに支えられており、両国で世界の生産量の40%以上を占めています。大豆の生産量だけでも2040年までに2億3,500万メトリックトンに増加すると予測されており、窒素固定接種剤やプレエマージェンス除草剤が主要な製品として定着しています。中国では、2030年までに5,000万メトリックトンの穀物増産が目標とされており、栄養素利用効率製品の需要が高まっています。作物用途のアグロケミカル市場シェアは、屋内農法の拡大により2030年までに80.5%にわずかに低下すると予測されていますが、依然として将来の生産量の4分の3以上を占めるでしょう。

非作物用途(芝生、観賞用植物、管理環境農業)は、より小さな基盤ですが、2030年までに9.9%のCAGRで成長し、従来の農業を上回るペースで進展しています。垂直農法は、1エーカーあたり最大20倍の収量で葉物野菜を生産し、センサー駆動の施肥灌漑を利用することで、水溶性特殊肥料や生物学的葉面散布剤のプレミアムニッチ市場を創出しています。中東や東南アジアのスマートシティ開発プロジェクトでは、屋上農園やコンテナ農園がますます取り入れられ、地理的露出が多様化しています。その結果、サプライヤーは水耕栽培の導電率やpHパラメーターに合わせた栄養パックを開発しており、これはアグロケミカル市場における技術対応型既存企業を差別化する能力となっています。

地域分析

アジア太平洋地域は、中国とインドにおける集約的な栽培に支えられ、2024年にアグロケミカル市場内で48.5%を占め、最高の地域収益を維持しました。中国は世界の有効成分生産量の50%を製造していますが、国内の環境規制は現在、低毒性製品を優遇しており、バイオ農薬生産能力への投資を刺激しています。インドの受託開発製造機関(CDMO)は、欧米のパイプラインのギャップを埋める複数年契約を確保し、2桁の収益成長を牽引しています。日本は排出目標達成のため制御放出型肥料の採用を加速させ、オーストラリアは気候変動による干ばつ調整と肥料需要のバランスを取っています。デジタル土壌検査とバランスの取れた栄養を促進する政府の補助金プログラムは、基本的な消費パターンを強化しています。

南米は、2030年までに4.4%のCAGRで拡大し、最も成長の速い地域です。ブラジルの生物学的市場は2024年に50億ブラジルレアル(10億米ドル)に達し、大豆と綿花で採用が集中しています。物流のボトルネックは依然として存在し、ブラジルの農業道路の62%が最適な品質を下回っており、コストを上昇させ、現地での製剤工場を奨励しています。アルゼンチンの不耕起栽培面積は90%を超え、Rapidicilのような残留物適合型除草剤の需要を支えています。気候変動、特に干ばつは、微量栄養素および水効率製品の売上を押し上げ、アグロケミカル市場における適応技術の堅固なビジネスケースを形成しています。

北米とヨーロッパは、成熟した市場ではありますが、イノベーションの中心地であり続けています。米国はカナダ産カリウムに対する関税提案に直面しており、農家のコストを1トンあたり100米ドル上昇させる可能性があり、生物学的窒素代替品やカリウム可溶化微生物への関心を促しています。カナダは4R栄養管理認証を推進し、貸し手のインセンティブを肥料のベストプラクティスと結びつけています。欧州の「Farm to Fork」戦略は、2030年までに農薬を50%削減することを義務付けており、生物学的製剤の承認加速とデジタルトレーサビリティシステムを促進しています。中東とアフリカは、それぞれ3.4%と4.1%成長し、小規模な基盤からではありますが、国家の食料安全保障投資、水耕栽培の採用、再生砂漠農業によって推進されています。これらのダイナミクスが複合的に作用し、アグロケミカル市場は、より高価値の製品代替によって補完される緩やかな量的な成長経路を維持しています。

競合状況

アグロケミカル市場は中程度の集中度を示しており、上位5社が2024年の収益の55.6%を占めました。Syngenta Groupが14.5%でリードしましたが、2024年の売上はチャネル在庫調整と悪天候により10%減の288億米ドルとなりました。Bayer Crop Scienceが13.0%で続き、BASF Agricultural Solutions、Corteva Agriscience、Nutrienがそれに続きました。これら5社はすべて、売上の7~10%を研究開発に割り当てており、ジェネリック製品との競争からシェアを守るために生物学的製剤とデジタルプラットフォームに注力しています。BASFがヘテロアリール殺虫剤(EP 4389210 A1)の申請を行ったことは、生物学的研究と並行して合成化学における継続的なイノベーションを示しています。

新興の専門企業も既存企業に挑戦しています。RovensaNextは生物学的製剤のみに特化し、迅速な圃場試験データを活用して、大手競合他社に先駆けて現地承認を確保しています。インドと中国の生産者は、コスト優位性を活用してアフリカや東南アジアでの入札を獲得し、特許切れポートフォリオを拡大しています。マージンを保護するため、多国籍企業は成果ベースの価格設定とバンドルされたデジタルサービスを追求しており、CortevaとNEVONEXの2025年の提携は、車載ソフトウェアと独自の有効成分を可変施用散布のために統合するものです。

戦略的取引も市場の状況を再構築しています。SyngentaはFarMore種子処理プラットフォームをGowanに売却し、焦点を絞り込みました。BASFはAgmatixと提携し、AIによる線虫診断を行っています。住友化学はルーマニアの販売業者Naturevoを買収し、特殊肥料における欧州での足跡を広げました。M&Aの活発さは生物学的製剤分野で最も高く、規制の動向に対応するために技術の多様化が不可欠となっています。最終的に、デジタル農業、持続可能な化学物質、信頼性の高い供給を、進化するアグロケミカル市場内で整合させる企業が競争に勝利するでしょう。

アグロケミカル業界の主要企業

主要企業には、Syngenta Group、Bayer Crop Science AG、BASF Agricultural Solutions、Corteva Agriscience、Nutrien Ltd.などが含まれます。

最近の業界動向

* 2025年5月:Corteva AgriscienceとNEVONEXは、圃場データ分析を統合したデジタル対応の作物保護処方を提供するための協業を開始しました。

* 2025年4月:FMC Corporationは、耐性イネ科雑草を標的とするDodhylexの初の商業登録をペルーで取得し、2025年8月までに商業販売を予定しています。

* 2025年3月:FMCとBayerは、Isoflex除草剤技術の欧州での共同商業化に合意し、2025年中に規制当局の承認が見込まれています。

* 2025年3月:Syngenta Groupは2024年の売上高が288億米ドルであったと報告し、天候による逆風にもかかわらず、PLINAZOLINおよびADEPIDYNプラットフォームの好調な採用を強調しました。

本レポートは、アグロケミカル市場に関する詳細な分析を提供しています。アグロケミカル市場は、工場で製造される肥料、合成および生物学的作物保護化学品、アジュバント、植物成長調整剤で構成され、商業チャネルを通じて取引されるものと定義されています。農場での栄養素混合、バイオテクノロジー種子形質、および散布機械は調査範囲から除外されています。

調査は、農学者、農業資材販売業者、地域規制当局、調達責任者へのインタビューを含む一次調査と、FAO、OECD-FAOSTAT、UN Comtrade、USDA ERS、Eurostatなどの公的機関のデータ、主要サプライヤーの年次報告書、D&B Hoovers、Dow Jones Factivaなどの専門データベースを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、国レベルの肥料施用率、FAOの農薬使用統計、作付面積予測に基づくトップダウンアプローチと、サプライヤーの収益やディーラーチャネルの監査によるボトムアップチェックを併用しています。多変量回帰分析を用いて2030年までの消費量を予測し、規制ショックに対するシナリオ分析も行われています。

市場の成長を牽引する主な要因としては、除草剤耐性雑草の増加によるプレミアム除草剤の需要拡大、AIを活用したInput-as-a-serviceビジネスモデルの普及、農薬税制度によるバイオ農薬の急増、窒素効率化製品の炭素クレジット収益化、緩効性肥料の主流化、垂直農場や屋内農場における作物多様化が挙げられます。一方で、市場の抑制要因としては、EU、ブラジル、中国における高毒性有効成分の段階的廃止の加速、グリホサート価格の変動による製剤メーカーの利益圧迫、規制データパッケージコストの上昇、北米における慢性的な活動家による訴訟リスクが存在します。

アグロケミカル市場は、2030年までに2,970億米ドルに達すると予測されており、年平均成長率(CAGR)は3.39%です。製品カテゴリー別では、バイオ農薬が規制支援と総合的病害虫管理プログラムの採用拡大により、14.7%のCAGRで最も急速に成長すると見込まれています。緩効性肥料は、栄養素損失を最大30%削減し、炭素クレジットプログラムの対象となることから、注目を集めています。地域別では、ブラジルでのバイオ農薬の大規模採用と作付面積の拡大に牽引され、南米が4.4%のCAGRで最も速い成長を遂げると予測されています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 肥料(窒素、リン酸、カリウム)、農薬(除草剤、殺虫剤、殺菌剤、バイオ農薬)、アジュバント、植物成長調整剤。

* 用途別: 作物ベース(穀物、豆類・油糧種子、果物・野菜)、非作物ベース(芝生・観賞用草、その他非作物ベース)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの各地域およびその主要国。

競争環境は中程度の集中度を示しており、上位5社が収益の約55.6%を占めています。主要企業には、Syngenta Group、Bayer Crop Science AG、BASF Agricultural Solutions、Corteva Agriscience、Nutrien Ltd、Yara International ASA、Mosaic Company、CF Industries Holdings、UPL Ltd、FMC Corporation、Sumitomo Chemical AgroSolutionsなどが挙げられます。AI分析と可変施用率を組み合わせたInput-as-a-serviceモデルのようなデジタル動向が、化学品使用量の削減と経常収益源の創出に影響を与えています。

Mordor Intelligenceの調査は、その厳格な範囲設定、年次更新、および二重検証ステップにより、意思決定者が明確な変数と再現可能な計算に遡ることができる、バランスの取れた透明性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 除草剤耐性雑草の増加が高級除草剤の需要を刺激

- 4.2.2 AIを活用したInput-as-a-serviceビジネスモデルの収束

- 4.2.3 農薬税制度に後押しされたバイオ製剤の急増

- 4.2.4 窒素効率製品の炭素クレジット収益化

- 4.2.5 緩効性肥料の主流化

- 4.2.6 植物工場および屋内農場における作物の多様化

- 4.3 市場の阻害要因

- 4.3.1 EU、ブラジル、中国における高毒性有効成分の段階的廃止の加速

- 4.3.2 グリホサート価格の変動が製剤メーカーの利益を圧迫

- 4.3.3 規制データパッケージコストの上昇

- 4.3.4 北米における慢性的な活動家訴訟リスク

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 肥料

- 5.1.1.1 窒素系

- 5.1.1.2 リン酸系

- 5.1.1.3 カリウム系

- 5.1.2 農薬

- 5.1.2.1 除草剤

- 5.1.2.2 殺虫剤

- 5.1.2.3 殺菌剤

- 5.1.2.4 生物農薬

- 5.1.3 展着剤

- 5.1.4 植物成長調整剤

- 5.2 用途別

- 5.2.1 作物ベース

- 5.2.1.1 穀物およびシリアル

- 5.2.1.2 豆類および油糧種子

- 5.2.1.3 果物および野菜

- 5.2.2 非作物ベース

- 5.2.2.1 芝生および観賞用草

- 5.2.2.2 その他の非作物ベース

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syngenta Group

- 6.4.2 Bayer Crop Science AG

- 6.4.3 BASF Agricultural Solutions

- 6.4.4 Corteva Agriscience

- 6.4.5 Nutrien Ltd

- 6.4.6 Yara International ASA

- 6.4.7 Mosaic Company

- 6.4.8 CF Industries Holdings

- 6.4.9 UPL Ltd

- 6.4.10 FMC Corporation

- 6.4.11 Sumitomo Chemical AgroSolutions

- 6.4.12 Nufarm Ltd

- 6.4.13 K+S AG

- 6.4.14 ICL Group

- 6.4.15 OCP Group

- 6.4.16 Albaugh LLC

- 6.4.17 OCI Global

- 6.4.18 RovensaNext

- 6.4.19 Bharat Rasayan Ltd

- 6.4.20 Helm AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

農薬とは、農作物の生育を阻害する病害虫、雑草、ウイルスなどから作物を保護し、収量や品質の安定・向上を図るために使用される薬剤の総称でございます。広義には、植物の成長を調整する植物成長調整剤なども含まれます。これらは、化学的に合成された物質だけでなく、微生物や天敵、植物由来の成分を利用した生物農薬も含まれており、その定義は多岐にわたります。日本では農薬取締法に基づき、農作物等を害する病害虫や雑草の防除、あるいは農作物等の生理機能の増進または抑制に用いられる薬剤として厳しく管理・登録されています。

農薬はその対象や作用機作によって様々な種類に分類されます。まず、対象となる生物によって、害虫を駆除する「殺虫剤」、病原菌(カビや細菌など)の発生を抑える「殺菌剤」、雑草の生育を阻害する「除草剤」が主要な三種類です。その他にも、線虫を駆除する「殺線虫剤」、ナメクジやカタツムリを駆除する「殺貝剤」、ネズミを駆除する「殺鼠剤」などがございます。殺虫剤には、有機リン系、カーバメート系、ネオニコチノイド系、ピレスロイド系など多様な化学構造を持つものが存在し、それぞれ異なる作用機作で害虫に効果を発揮します。殺菌剤では、ストロビルリン系やトリアゾール系などが広く用いられ、除草剤ではグリホサート系やスルホニルウレア系などが代表的です。また、由来によって化学合成された「化学農薬」と、微生物や天敵、天然物を利用した「生物農薬」に大別され、近年では環境負荷の低減や耐性問題への対応から生物農薬への注目が高まっています。

農薬の用途は、現代農業において非常に広範かつ重要でございます。主な目的は、食料の安定供給と品質維持です。病害虫や雑草は、適切な対策を講じなければ農作物に甚大な被害を与え、収穫量の激減や品質の低下を招きます。農薬は、これらの被害を未然に防ぎ、あるいは発生した被害を最小限に抑えることで、農家の安定的な経営を支え、消費者に安全で高品質な農産物を供給する上で不可欠な役割を担っています。具体的には、種子を処理して発芽初期の病害虫を防いだり、土壌に施用して土壌病害や土壌害虫を抑制したり、作物の葉や茎に散布して病害虫や雑草の発生を抑えたりします。水稲栽培では水面に施用されることもあります。また、植物成長調整剤は、果実の着果促進や肥大化、あるいは収穫時期の調整など、作物の生理機能に働きかけ、生産効率の向上に貢献しています。しかし、その使用にあたっては、環境への影響や農産物への残留、さらには害虫や病原菌の薬剤耐性獲得といった課題も常に考慮され、適切な使用方法と管理が求められています。

農薬に関連する技術は、その開発から施用、管理に至るまで多岐にわたります。農薬開発においては、より選択性が高く、人や環境への毒性が低い新規有効成分の探索と合成、そして耐性問題に対応するための新たな作用機作を持つ薬剤の開発が継続的に行われています。また、生物農薬の研究開発も活発で、特定の病害虫にのみ効果を発揮する微生物や天敵の探索、培養技術、製剤化技術が進展しています。施用技術の分野では、ドローンや無人走行車といったスマート農業技術の導入が進み、AIやIoTを活用して病害虫の発生状況を予測し、必要な場所に、必要な量だけ農薬をピンポイントで散布する精密農業が実用化されつつあります。これにより、農薬の使用量を削減し、環境負荷を低減しながら最大の効果を得ることが可能になります。さらに、農薬のドリフト(飛散)を低減するノズル技術や、有効成分を徐々に放出するマイクロカプセル化技術なども開発され、より効率的で安全な農薬使用が追求されています。農産物中の残留農薬を正確かつ迅速に分析する技術も進化しており、消費者の食の安全を確保するための重要な基盤となっています。

農薬の市場背景は、世界の食料需要の増加と環境意識の高まりという二つの大きな潮流の中で形成されています。世界人口の増加に伴い、食料生産の安定化は喫緊の課題であり、農薬は収量確保のための重要なツールとして、特に発展途上国での需要が拡大しています。一方で、先進国を中心に、環境保護や食の安全に対する消費者の意識が高まり、より環境負荷の低い農薬や、有機農業への関心が高まっています。これにより、市場では従来の化学農薬に加え、生物農薬やバイオテクノロジーを活用した製品の需要が増加傾向にあります。世界の農薬市場は、数兆円規模に達する巨大な産業であり、シンジェンタ、バイエル、BASF、ダウ・デュポン(現コルテバ・アグリサイエンス)といったグローバル企業が市場を牽引しています。これらの企業は、莫大な研究開発費を投じて新規農薬の開発に取り組んでおり、その開発には通常10年以上の歳月と数百億円規模の費用がかかると言われています。各国政府は、農薬の登録制度や残留基準を厳しく定め、その安全性と有効性を確保するための規制を設けています。また、近年では業界再編の動きも活発で、M&Aを通じて企業の競争力強化や研究開発力の集中が進められています。

農薬の将来展望は、持続可能な農業の実現に向けた技術革新と社会的な要請に応える形で進化していくと考えられます。最も重要な方向性の一つは、環境負荷のさらなる低減です。これは、より選択性が高く、分解が早く、残留性の低い新規農薬の開発によって達成されます。また、生物農薬の適用範囲と効果の向上も期待されており、化学農薬との組み合わせによる総合的病害虫・雑草管理(IPM: Integrated Pest Management)の普及が加速するでしょう。IPMは、農薬だけに頼らず、耕種的防除、生物的防除、物理的防除など多様な手法を組み合わせることで、農薬の使用量を最小限に抑えつつ、効果的な病害虫・雑草管理を目指すものです。スマート農業技術との融合も不可欠であり、AIによる病害虫発生予測の精度向上や、ドローンを用いた精密な農薬散布技術のさらなる発展により、農薬の無駄をなくし、効率的かつ環境に配慮した施用が可能になります。ゲノム編集などの育種技術によって、病害虫抵抗性を持つ作物の開発が進めば、農薬の使用量そのものを削減できる可能性も広がります。将来的には、農薬の必要性と安全性に関する科学的根拠に基づいた情報がより広く共有され、消費者と生産者の理解が深まることで、社会全体として持続可能な食料生産システムが構築されていくことが期待されます。