AIデータセンター市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## AIデータセンター市場に関する詳細な市場調査レポート概要

### 序論と市場概要

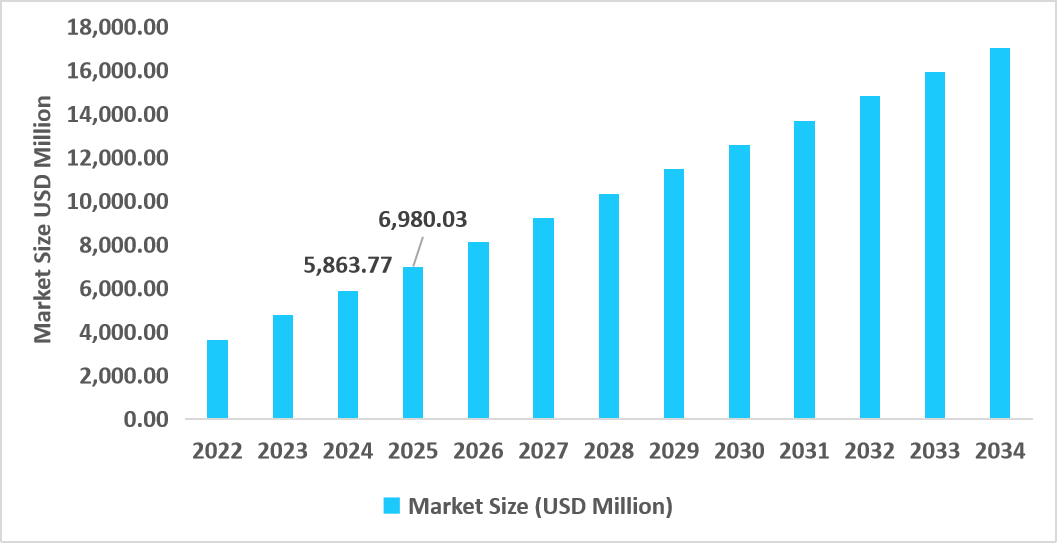

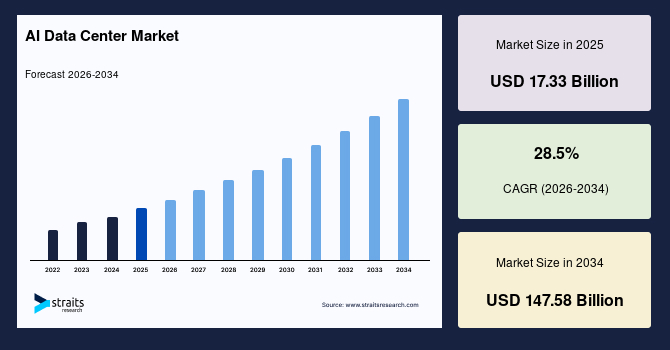

世界のAIデータセンター市場は、急速な成長を遂げている極めて重要な分野です。2025年には173.3億米ドルの市場規模に達すると評価されており、2034年までには1475.8億米ドルという驚異的な規模に拡大すると予測されています。この予測期間における年平均成長率(CAGR)は28.5%に上り、これはAI技術の進化と普及が市場に与える計り知れない影響を示しています。この持続的な成長は、AI駆動型ワークロードの採用拡大と、それらを効率的に処理するための高度なコンピューティングインフラストラクチャへの需要増加によって推進されています。AIデータセンターは、複雑なAIモデルのトレーニングや推論を効率的に実行し、業界全体のデジタルトランスフォーメーションを加速させる上で不可欠な存在であり、その結果、スケーラブルで高性能なデータセンターソリューションに対する世界的な需要が高まっています。

AIデータセンター市場は、AIモデルのトレーニング、モデル推論、ビッグデータ分析、コンピュータービジョン、自然言語処理(NLP)、自律システム、サイバーセキュリティアプリケーションなど、洗練されたAIワークロードをサポートするための広範なインフラストラクチャとサービスソリューションを網羅しています。これらのAIワークロードは、ハイパースケール、エンタープライズ、コロケーション、エッジ、モジュラー施設といった多様なデータセンターアーキテクチャを通じて提供され、オンプレミス、クラウドベース、ハイブリッドといった様々な環境に導入されています。AIデータセンターソリューションは、スケーラブルで高性能なコンピューティング機能を提供するハードウェア、ソフトウェア、およびサービスの接続されたエコシステムとして提供されます。主要なエンドユーザーには、ITおよび通信企業、クラウドサービスプロバイダー、医療機関、BFSI(銀行・金融サービス・保険)組織、製造工場、研究センターなどが含まれ、これらはAI駆動型の高効率インフラストラクチャを活用して世界的なデジタルトランスフォーメーションを牽引しています。

AIデータセンター市場は、従来の孤立したデータセンターから、高性能コンピューティング、クラウドベースのオーケストレーション、およびエッジコンピューティング機能を統合した、高度に相互接続されたAI最適化型データセンターへと劇的な変革を遂げています。以前は、多くの企業がスケーラビリティに乏しいオンプレミスデータセンターを利用しており、これが高コスト、高遅延、およびAIワークロード処理における非効率性をもたらしていました。しかし、現代のAIデータセンターは、データのリアルタイム処理、ワークロードのスムーズな移行、およびAIによるリソース管理を提供することで、企業が効率的にスケールし、ダウンタイムを最小限に抑えることを可能にしています。クラウドおよびハイパースケールの主要企業は、AIアクセラレーター、次世代ストレージ、およびスマートネットワーキングの融合が、計算効率、スループット、およびエネルギー最適化を劇的に向上させ、応答性の高いAI指向インフラストラクチャの新時代を切り開いていることを実証しています。

AIモデルトレーニング、推論、コンピュータービジョン、自然言語処理、自律システム、サイバーセキュリティといったAIワークロードの利用は、ITおよび通信、ヘルスケア、BFSI、産業オートメーションなど、あらゆる業種で飛躍的に拡大しています。企業はビッグデータ分析や機械学習機能を管理するためにAIデータセンターの導入を加速させています。過去10年間で、専用のAIコンピューティング能力に対する必要性は劇的に増加し、企業は汎用クラウドサーバーから、低遅延で高スループットの処理を提供できるAIハイパースケールデータセンターへと移行しています。この変化により、AIデータセンターは世界中のデジタルトランスフォーメーションの基盤となり、企業がリアルタイム分析、予測シミュレーション、およびインテリジェントオートメーションを大規模に展開することを可能にしています。

### 市場を牽引する要因

AIデータセンター市場の成長を牽引する主要な要因の一つは、各国政府によるAI推進イニシアチブと国家AI計画の導入です。米国、中国、欧州連合などの国々は、AI対応施設、特にエネルギー効率の高いデータセンター、AIイノベーション、およびクラウドコンピューティング能力の開発を目的とした大規模なプログラムを開始しています。例えば、米国の国立科学財団(NSF)は、AI研究と最先端のコンピューティング能力の活用を推進するために、数十億ドル規模のコミットメントを行っています。これにより、AI技術の基礎研究から応用まで、幅広い領域でのイノベーションが加速されています。また、欧州委員会の「デジタル・ヨーロッパ・プログラム」は、AIインフラストラクチャと高性能コンピューティングセンターの構築に特定の額の助成金を提供しており、これにより欧州域内でのAI関連インフラ投資が活発化しています。

これらの政府主導の取り組みは、組織がAIワークロードを積極的に採用し、官民パートナーシップを形成し、ハイパースケールおよびエッジAIデータセンターの開発を加速させる強力なインセンティブとなっています。これにより、確立された経済圏だけでなく、新興経済圏においてもAIデータセンター市場の成長に大きく貢献しています。政府がAI技術の戦略的価値を認識し、その発展を国家レベルで支援することで、AIデータセンターへの大規模な投資が促され、技術革新とインフラ整備が加速されるという好循環が生まれています。

### 市場の阻害要因

AIデータセンター市場の成長を阻害する主な要因は、特に新興経済圏における最先端のAI最適化インフラストラクチャの不均等な利用可能性です。多くの地域では、大規模なAIワークロードを処理するために不可欠な、高容量の電力供給、信頼性の高い冷却システム、および堅牢なネットワーキング施設が不足しています。米エネルギー省の報告によると、新興市場のデータセンターの約40%が、貧弱な電力および冷却インフラストラクチャのために、一貫した稼働時間を維持するのに苦慮しているとされています。このインフラの不足は、先進経済圏以外でのハイパースケールおよびエッジAIデータセンターの展開を制限し、リアルタイムAI処理を必要とする企業による導入を妨げています。

さらに、多くの国における規制の一貫性の欠如や大規模データセンタープロジェクトに対する許認可の遅延も、市場成長を減速させる要因となっています。これらの規制上の課題は、AIデータセンターソリューションの世界的な展開に障害をもたらし、投資家や事業者にとって不確実性を高める原因となっています。インフラの制約と規制の複雑さは、AIデータセンター市場の潜在能力を十分に引き出す上での大きな課題として認識されています。

### 市場機会

AIデータセンター市場における主要な機会は、国家データ主権法制と持続可能性への取り組みの融合が進んでいる点にあります。世界中の政府は、地域ごとのデータ保護要件を遵守しつつ、エネルギー効率の高い運用を可能にする主権的なAIデータセンターの構築を優先しています。例えば、欧州連合の「グリーンディール」と「デジタル主権戦略」は、再生可能エネルギー源を動力源とし、地域が管理するクラウドプラットフォームによって運営されるAIデータセンターを奨励しています。これは、環境保護とデジタル自律性の両立を目指す政策方向性を示しています。

同様に、インドや日本のような国々も、カーボンニュートラルなインフラ目標とローカライズされたデータ管理を統合した全国的なAIコンピューティングイニシアチブを開始しています。これらの政策間の相乗効果は、官民パートナーシップと、AI対応で環境に優しく、規制に準拠したデータセンターへの大規模な投資の道を切り開いています。これにより、AIデータセンター市場は長期的な成長と国際競争力を確立するための強固な基盤を築くことができ、持続可能で規制に配慮したAIインフラの需要に応える大きな機会が生まれています。

### セグメント分析

#### 地域別市場分析

2025年には、北米がAIデータセンター市場をリードし、市場シェアの34.86%を占めました。この優位性は、大規模なハイパースケール構築、AIインフラストラクチャの早期導入、および主権的データ容量を支持する堅固な政府政策に起因しています。同地域では、AIワークロードのエネルギー効率を最大化するためのGPU施設と高度な液冷インフラストラクチャへの莫大な投資が行われています。さらに、テクノロジーベンダー、データセンタープロバイダー、およびAIチップメーカー間の緊密な連携が、米国およびカナダ全域での次世代コンピューティングクラスターの展開を加速させています。これらの進歩が総合的に、北米のAI対応コンピューティングインフラにおける支配的な地位を強化しています。

米国市場の拡大は、国内のAIコンピューティング能力の増強とエネルギー効率の高いデータ運用への国家的な注力によって促進されています。例えば、米エネルギー省と国立科学財団は2024年に、気候モデリング、生物医学的発見、防衛分析を加速するための大規模AIスーパーコンピューター施設の実現に向けたプロジェクトを共同で支援しました。AI最適化サーバーの利用増加と、テキサス、バージニア、オレゴンにおけるデータセンターハイウェイの成長が相まって、米国は高密度AIデータ処理の世界的な中心地へと変貌しつつあります。したがって、強力な政策支援とインフラの拡張性が、米国市場を牽引する主要な要因となっています。

アジア太平洋地域は将来的に最も急速に成長する地域となることが見込まれており、2026年から2034年の予測期間中に31.27%のCAGRを記録すると予想されています。この地域の成長は、高速クラウド利用の普及、大規模なデータローカライゼーション要件、および地域のハイパースケーラーからの多額の投資によって牽引されています。中国、インド、シンガポール、韓国といった国々は、国家的なデジタルトランスフォーメーション計画を推進するために、AI対応データセンターの能力を増強しています。さらに、AI中心のエネルギー最適化イニシアチブや、都市部のAIコンピューティングホットスポットと連携したエッジデータセンターの統合が、運用効率を向上させています。これらの発展が、持続可能で高性能なAIデータセンターインフラストラクチャの地域全体での構築を推進しています。

インドのAIデータセンター分野は、政府主導の「国家AIミッション」の下での戦略的イニシアチブとAIインフラへの投資インセンティブに後押しされ、急速なペースで成長しています。ハイデラバード、ムンバイ、チェンナイにおけるAI対応のハイパースケールキャンパスの開発は、地域データハブとしてのインドの地位をさらに強化しています。さらに、国内のプレーヤーは国際的なチップメーカーと協力し、生成AIおよび分析ワークロードをホストするGPU駆動型コンピューティングゾーンを構築しています。政策イニシアチブ、技術パートナーシップ、および国内AIクラウドサービス需要の融合が、インドをアジア太平洋AIデータセンター市場における顕著な成長ドライバーとして位置づけています。

欧州は、デジタル主権、環境に配慮したエネルギー消費、および安全なAIインフラストラクチャに対する堅牢な規制上の重視により、AIデータセンター市場で力強い成長を遂げています。EUの「グリーンデータ戦略」と地域のAIガバナンス政策は、事業者にカーボンフリーで倫理的に規制されたAIコンピューティング環境を構築するよう促しています。さらに、ドイツ、フランス、オランダなどの国のデータセンターにおけるAI最適化チップと液冷技術の導入増加が、性能効率を向上させています。EUの「デジタル・ヨーロッパ・プログラム」の下でのAIイノベーションクラスターと国境を越えたデジタル回廊の創設も、地域全体でのスケーラブルで環境に優しいAIデータセンターの展開を加速させています。

ドイツ市場の拡大は、企業によるAI駆動型自動化、クラウドネイティブコンピューティングの利用増加、およびエッジコンピューティングインフラへの国家投資によって推進されています。同国は、地方の電力会社、産業技術ベンダー、およびハイパースケール開発者間の合弁事業を通じて、計算集約型AI負荷に持続可能な電力供給を提供するために、AIデータ容量を急速に拡大しています。2024年には、ドイツは自動車AI、産業用ロボット、およびエネルギー管理システムのためのAIコンピューティングインフラストラクチャを増強する全国的なプログラムを開始しました。これらのイニシアチブは、モジュラーAIデータセンターや再生可能エネルギー源を動力とするサーバーファームの展開増加と相まって、ドイツを欧州における持続可能で高性能なAIコンピューティングインフラストラクチャの支配的な勢力にしています。

ラテンアメリカのAIデータセンター市場は、ブラジル、メキシコ、チリなどの国々におけるデジタルインフラストラクチャの成長とクラウドベースAIサービスの利用増加に支えられ、着実に拡大しています。政府のデジタルトランスフォーメーションへの関心の高まりと新たな海底ケーブルイニシアチブは、AIモデル展開のための接続性を強化し、遅延を低減しています。同地域ではまた、AI統合型コロケーション施設の増加が見られ、企業がデータ集約型ワークロードをより効率的にスケールすることを可能にしています。さらに、地域の通信事業者と世界のAIクラウドプロバイダーとの戦略的提携が、エネルギー効率が高く、地域に分散されたAIデータセンターの開発を推進しています。

ブラジル市場は、銀行、eコマース、製造業の企業がAIを活用した分析と自動化に投資することで成長しています。政府の国家デジタルトランスフォーメーション計画と民間部門のイニシアチブが、リオデジャネイロとサンパウロにおける新しいハイパースケールおよびモジュラーAIデータセンターの建設を加速させています。地域のプロバイダーは、カーボンフットプリントを削減するために、再生可能エネルギーを利用した運用とスマートグリッドとの統合に投資しています。これらの投資により、ブラジルはラテンアメリカにおける主要なAIインフラストラクチャハブとなり、地域のイノベーションと国境を越えたクラウドサービスの両方をホストできるようになっています。

中東およびアフリカのAIデータセンター市場は、デジタル経済多様化計画と国家AI計画に支えられ、急速な成長を遂げています。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカは、国際的なハイパースケーラーや地域の通信大手との協力によりAI対応クラウド地域を創設することで、インフラ成長において主導的な役割を果たしています。政府はまた、グリーンデータセンターイニシアチブやAIベースのスマートシティユースケースにも注力し、持続可能で安全なコンピューティング環境を構築しています。

サウジアラビア市場は、デジタルトランスフォーメーション全体と「ビジョン2030」プログラムの一環として急速に拡大しています。同国はまた、自律モビリティ、予測分析、スマート産業システムにおける国家プログラムを可能にするために、AIコンピューティングインフラストラクチャに多額の投資を行っています。NEOM地域やその他のテクノロジー回廊では、再生可能エネルギーと高効率冷却システムを備えた複数の大規模AIデータセンターが開発されています。インフラ投資、再生可能エネルギーへの重点、および国家AI政策支援の相乗効果が、サウジアラビアを中東およびアフリカ全体の戦略的なAIデータセンター拠点にしています。

#### コンポーネント別分析

2025年には、AIデータセンター市場はハードウェアコンポーネントが主導し、収益の52.41%を占めました。この優位性は、大規模なAIモデルトレーニングワークロードに不可欠な高性能グラフィックス処理ユニット(GPU)およびAIアクセラレーターの導入増加に起因しています。これらのハードウェアは、並列処理能力と計算速度において従来のCPUを大きく上回り、ディープラーニングモデルの複雑な計算を効率的に実行するために不可欠です。

一方、サービスセグメントは予測期間中に約31.25%という最速のCAGRを示すと予想されています。この成長は、マネージドAIインフラストラクチャ、データオーケストレーション、およびシステムインテグレーションサービスに対する需要の拡大によって推進されています。企業がAIソリューションの導入と運用を加速するにつれて、専門的なサポート、管理、および既存システムとの統合サービスがますます重要になっています。

#### データセンタータイプ別分析

2025年には、エッジデータセンターがAIデータセンター市場をリードし、収益シェアの41.28%を占めました。この急速な成長は、IoTデバイスの普及、リアルタイムAI推論のユースケース、およびユーザーの近くでの低遅延データ処理を必要とする5Gネットワークの展開によって推進されています。エッジコンピューティングは、データの生成源に近い場所で処理を行うことで、クラウドへのデータ転送にかかる時間と帯域幅のコストを削減し、リアルタイム性が求められるAIアプリケーションにおいてその価値を発揮します。

予測期間中に最も高い成長を示すと予想されているのは、ハイパースケールデータセンター市場であり、そのCAGRは約33.47%に達すると予測されています。この成長は、大規模なAIモデルトレーニングとエンタープライズクラウド利用の爆発的な増加によるもので、これらは膨大な計算能力とスケーラブルなインフラストラクチャを要求します。ハイパースケールデータセンターは、その巨大な規模と効率性により、これらの要求に対応する最適なソリューションを提供します。

#### 展開モデル別分析

2025年には、クラウドセグメントがAIデータセンター市場をリードし、収益シェアの48.26%を占めました。これは、企業がスケーラブルでオンデマンドなAIインフラストラクチャへと移行する傾向が強まっているためです。クラウドベンダーは、機械学習、ビッグデータ分析、および生成AIワークロードに特化したGPUアクセラレートコンピューティング環境を提供しており、これにより社内インフラ投資の必要性を大幅に削減しています。

ハイブリッド展開セグメントは、予測期間中に約31.26%という最大の成長を遂げると予想されています。このセグメントの成長は、オンプレミスシステムのセキュリティとクラウドインフラストラクチャのスケーラビリティを両立させるハイブリッドアーキテクチャの採用増加に大きく起因しています。企業は、機密データや規制要件のあるワークロードはオンプレミスで保持しつつ、柔軟な計算能力やストレージはクラウドから利用するという戦略を選択しています。

#### アプリケーション別分析

2025年には、AIモデルトレーニングセグメントが収益の38.64%を占め、市場をリードしました。これは、様々な分野で大規模なモデル開発とモデルファインチューニングの必要性が指数関数的に増加していることに起因します。新しいAIモデルの設計、既存モデルの改良、および特定のタスクへの適応には、莫大な計算リソースと時間がかかります。

予測期間中に最も急速な成長を示すと予想されているのは、自然言語処理(NLP)セグメントであり、そのCAGRはほぼ32.48%に達すると見込まれています。AIを活用した会話型ソリューション、スマート文書処理、および生成型言語システムの急速な普及が、NLPデータセンターにおけるデータ処理ワークロードを飛躍的に増加させています。チャットボット、翻訳サービス、コンテンツ生成などのアプリケーションは、高度なNLP処理能力を必要とします。

#### エンドユーザー別分析

クラウドサービスプロバイダーセグメントは、AIワークロードと生成モデル展開をホストするためのスケーラブルで高性能なインフラストラクチャに対する需要の増加に基づき、31.26%という最も高い成長率を示すと予想されています。AWS、Microsoft Azure、Google CloudなどのグローバルなハイパースケーラーがAI最適化データセンターネットワークを構築・拡張しているため、このセグメントは急速な加速を続けています。彼らは、顧客がAIソリューションを迅速に開発・展開できるよう、包括的なプラットフォームとサービスを提供しています。

### 競争環境

世界のAIデータセンター市場は、大規模なテクノロジープロバイダー、ハイパースケールクラウドオペレーター、およびAIインフラストラクチャスペシャリストが優勢な、中程度の断片化市場です。市場は、大規模な製品ポートフォリオ、大規模なGPU展開、および洗練されたAIワークロード管理ソリューションを持つ少数の主要プレーヤーによって牽引されています。

Advanced Micro Devices, Inc. (AMD)、Amazon Web Services, Inc. (AWS)、Arista Networks, Inc.などの先駆的企業は、AI環境に最適化された高性能コンピューティングソリューション、スケーラブルなクラウドインフラストラクチャ、および認識型ネットワーキングシステムを提供することで、競争環境を推進する最前線に立っています。これらの企業は、計算効率とリーチを最大化するために、戦略的パートナーシップ、AIハードウェア最適化、およびローカライズされたデータセンター拡張に注力しています。

米国を拠点とするクラウドコンピューティングおよびAIインフラストラクチャ企業であるCoreWeaveは、世界のAIデータセンター市場において主要な競合他社として急速に台頭しています。同社の動きは、ハイパースケールでのAI最適化インフラストラクチャを拡大し、大規模GPUクラスターと高性能コンピューター環境に対する加速する需要に応えるというCoreWeaveのビジョンを明確に示しています。市場の競争は、技術革新、サービスの差別化、およびグローバルな展開能力によってさらに激化していくと予想されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルAIデータセンター市場規模分析

- グローバルAIデータセンター市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- グローバルAIデータセンター市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- 米国

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- 英国

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- データセンタータイプ別

- 概要

- データセンタータイプ別価値

- ハイパースケールデータセンター

- 価値別

- エンタープライズデータセンター

- 価値別

- コロケーションデータセンター

- 価値別

- エッジデータセンター

- 価値別

- モジュラー&ポータブルデータセンター

- 価値別

- デプロイメント別

- 概要

- デプロイメント別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- ハイブリッド

- 価値別

- AIアプリケーション別

- 概要

- AIアプリケーション別価値

- AIモデルトレーニング

- 価値別

- AIモデル推論

- 価値別

- ビッグデータ分析

- 価値別

- コンピュータビジョン処理

- 価値別

- 自然言語処理(NLP)

- 価値別

- 自律システム&ロボティクス

- 価値別

- サイバーセキュリティ&不正検出

- 価値別

- 最終用途産業別

- 概要

- 最終用途産業別価値

- IT&通信

- 価値別

- クラウドサービスプロバイダー

- 価値別

- ヘルスケア

- 価値別

- BFSI

- 価値別

- 産業オートメーション

- 価値別

- 研究機関

- 価値別

- その他

- 価値別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- プレイヤー別AIデータセンター市場シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Advanced Micro Devices, Inc. (AMD)

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Amazon Web Services, Inc. (AWS)

- Arista Networks, Inc.

- Cisco Systems, Inc.

- CoreWeave

- Dell Technologies

- Google LLC

- Hewlett Packard Enterprise Development LP (HPE)

- Hitachi Vantara LLC

- Humain

- Intel Corporation

- International Business Machines Corporation (IBM)

- Juniper Networks, Inc.

- Microsoft Corporation

- Meta Platforms, Inc.

- NVIDIA Corporation

- Neysa

- Oracle Corporation

- Super Micro Computer, Inc.

- io

- その他

- Advanced Micro Devices, Inc. (AMD)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

AIデータセンターとは、人工知能(AI)の計算負荷の高いワークロード、特に機械学習モデルの訓練や推論を効率的かつ大規模に実行するため特化して設計されたデータセンターを指します。汎用的なデータセンターとは異なり、AIデータセンターは膨大なデータを高速で処理し、複雑なアルゴリズムを並列計算するための高性能ハードウェアと最適化されたソフトウェア環境を備えております。これにより、AI開発における時間とコストを削減し、高度なAIモデルの実現を可能にするものです。

このようなAIデータセンターには、その用途や規模、設置形態に応じていくつかの種類がございます。大規模なAIモデルの訓練や研究開発を主目的とするもの、あるいは学習済みモデルを用いてリアルタイムな推論サービスを提供する商用利用に特化したものなど、機能的側面から分類できます。また、クラウドサービスとして提供されるクラウドベースのAIデータセンターと、企業や研究機関が自社で運用するオンプレミス型も存在します。さらに、特定の地域やエッジデバイスに近い場所で低遅延のAI処理を実現する、小規模なエッジAIデータセンターもその一種です。

AIデータセンターの主な用途は、AIモデルの学習でございます。深層学習モデルを用いた画像認識、自然言語処理、音声認識、レコメンデーションシステムなどの開発において、膨大なデータセットを基にモデルを訓練するには、極めて高い計算能力が不可欠となります。学習済みモデルを実世界で活用するための推論処理も重要な用途の一つです。自動運転、医療画像診断、金融分析、スマートシティなど、様々な分野でAIデータセンターが中核を担っております。また、データの前処理、アノテーション、モデルのバージョン管理、パフォーマンス監視といったデータ処理と管理の基盤としても機能いたします。

AIデータセンターを支える技術は多岐にわたります。ハードウェア面では、NVIDIA社の高性能GPU(H100, GH200など)が中心であり、TPUやFPGAなどのアクセラレータも利用されます。計算リソース間を高速で接続するためには、InfiniBandやNVLinkのような低遅延・高帯域幅のインターコネクト技術が不可欠です。また、NVMe SSDなどの高速ストレージや並列ファイルシステムが大容量データを効率的に扱います。ソフトウェアの側面では、TensorFlowやPyTorchといった深層学習フレームワークが広く用いられ、DockerやKubernetesのようなコンテナ技術がリソース管理とデプロイを効率化します。MLOpsプラットフォームはAIモデルの開発から運用までを自動化し、データ管理システムは教師データの品質維持に貢献いたします。インフラとしては、高密度の計算リソースを安定稼働させるための高度な電力供給、液冷システムを含む最先端の冷却技術、そして堅牢なネットワークとセキュリティ対策が不可欠でございます。