AIガバナンス 市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## AIガバナンス市場に関する詳細な市場調査報告書

### 1. 市場概要

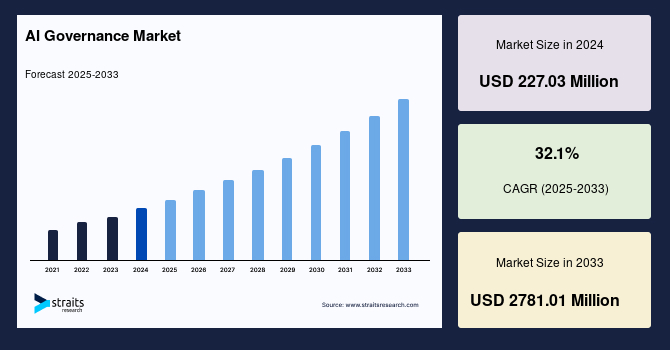

世界のAIガバナンス市場は、2024年に2億2,703万米ドルの規模と評価されました。その後、2025年には2億9,990万米ドルに達し、2033年までには27億8,101万米ドルに成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は32.1%という驚異的な伸びが期待されています。

この市場成長の背景には、倫理的配慮、バイアス軽減、そして責任あるAI利用に対する意識の急速な高まりがあります。各国政府、規制機関、そして民間組織は、倫理的なAIの開発、導入、および利用を確実にするためのガイドラインと標準の確立を強く求めています。AIガバナンスは、機械学習(ML)を含むAIベース技術の倫理的な展開を促進するための法的枠組み構築を奨励するものです。

企業は、AIを事業運営に統合することで、業務効率の向上とプロセスフローの自動化によるコスト削減のメリットをますます認識しています。AIを活用したチャットボットのように、自律的なプロセスを利用して生産性を高め、顧客サービスを変革する動きが加速しています。しかし、技術の進歩によりAIシステムの導入がかつてないほど容易かつ一般的になる一方で、アルゴリズムのバイアスといった問題に対する懸念も増大しています。特に、画像や動画を生成する新しいAI能力の開発は、新たな倫理的問題を提起しています。

IBM(Institute for Business Value)が実施した国際的な経営幹部への調査によると、AIへの平均支出は今後3年間で4倍以上に増加すると予測されています。透明性は、公平性、信頼、偏見といった最近注目を集めている問題を軽減するための重要な促進要因と見なされています。AI利用の増加に伴い、データ管理に関連するリスクも高まっています。例えば、IBMの調査によれば、消費者の75%は企業に個人情報を預ける可能性が低くなると回答しており、81%の消費者は過去1年間で企業によるデータ利用方法に対する懸念が増したと述べています。プライバシー、誤用、バイアスに関する消費者の懸念の高まりは、AIガバナンスの需要を左右する主要な原因の一つです。AIガバナンスの主な目標の一つは、説明責任、監督、および責任を確立するために、倫理的で透明性の高いAIを提供することにあります。

さらに、多くの産業におけるAIの応用拡大により、自動意思決定アルゴリズムによる偏見といった問題がますます緊急性を帯びています。不透明性によって引き起こされる問題を軽減するためには、より高い透明性を求めることが当然の流れとなっています。

### 2. 促進要因(Drivers)

AIガバナンス市場の成長を牽引する主要な促進要因は多岐にわたります。

まず、**倫理的考慮、バイアス軽減、および責任あるAI利用に対する意識の向上**が挙げられます。AI技術が社会に深く浸透するにつれて、その開発と利用が倫理的な原則に則っているか、また意図しないバイアスや差別を生み出さないかという懸念が増大しています。政府機関、規制当局、そして企業は、これらの課題に対処し、AIの信頼性と公平性を確保するための明確なガイドラインや標準を確立する必要性を強く認識しています。AIガバナンスは、このようなニーズに応え、倫理的なAI開発、展開、利用を可能にするための枠組みを提供します。

次に、**企業におけるAI導入の加速と運用の効率化への追求**が重要な要因です。多くの企業が、業務プロセスの自動化を通じて運用効率を高め、コストを削減するためにAIの導入を進めています。AIを活用したチャットボットによる顧客サービスの変革や、データ分析による意思決定の最適化など、AIはビジネスにおける生産性向上に不可欠なツールとなりつつあります。しかし、AIシステムの導入が進むにつれて、その運用に伴うリスク管理、特にアルゴリズムの誤作動やデータプライバシー侵害の可能性に対する懸念も高まります。このため、AIの恩恵を享受しつつリスクを管理するためのAIガバナンスの需要が高まっています。

さらに、**消費者プライバシー、データの誤用、およびアルゴリズムのバイアスに対する懸念の増大**は、AIガバナンスの導入を強力に後押ししています。IBMの調査によれば、消費者の75%が企業に個人情報を預けることに以前よりも消極的になり、81%が企業によるデータ利用方法に対して過去1年間で懸念を深めています。これは、企業がAIシステムを設計・運用する際に、データの保護、透明性、および公平性を最優先事項とする必要があることを示唆しています。特に、自動意思決定アルゴリズムにおける偏見は、社会的な公平性に直接影響を与えるため、その是正と監視のためのAIガバナンスが急務となっています。

また、**透明性の要求とアルゴリズムの不透明性への対応**も重要な促進要因です。AIシステム、特に深層学習モデルは、その複雑さゆえに「ブラックボックス」と称されることがあり、どのように特定の決定に至ったのかが人間には理解しにくい場合があります。この不透明性は、システムへの信頼を損ない、誤りや偏見の特定と是正を困難にします。AIガバナンスは、AIシステムの意思決定プロセスに対する説明責任と透明性を高めることを目指し、公平性、信頼、偏見といった問題を軽減するための枠組みを提供します。

最後に、**政府・規制機関によるAIガバナンス枠組み構築の推進**が市場を活性化させています。世界各国で、AIの潜在的なリスクに対処しつつ、そのイノベーションを促進するための政策や規制が策定されつつあります。例えば、シンガポール政府は、70の公的機関からの公開データセットを一元的に提供する「data.gov.sg」を構築し、APIを通じてアクセス可能にしています。さらに、シンガポールのモデルAIガバナンスフレームワークの第2版では、倫理的なAI利用の評価において、ガバナンスに加えてステークホルダー管理、運用管理、および人間の関与レベルを強調しています。このような政府主導の取り組みは、AIガバナンスの標準化と普及を加速させ、市場全体の成長を促進しています。また、Oxford Insightsと国際開発研究センターによる調査によれば、AIの分野は、堅固な経済、健全な政府政策、および革新的なビジネスセクターを持つ国々が支配しており、これらの国々がAIガバナンスの導入をリードしています。

### 3. 抑制要因(Restraints)

AIガバナンス市場の拡大には、いくつかの重要な抑制要因も存在します。

最も顕著なのは、**AI人材の不足とスキルギャップ**です。多くの企業がAIに多額の投資を行っているにもかかわらず、その戦略を実行するための十分な社内スキルが不足していると認識しています。米国および英国の企業を対象とした調査「The AI Skills Gap」によると、93%の企業がAIをビジネスの優先事項と見なし、プロジェクトを計画または既に実施中であると回答していますが、その半数以上(51%)が、戦略を実行するための経験豊富なAI人材が不足していると認めています。この調査では、AIプログラムの進捗を阻む最大の障害として、資格のある人材の不足が挙げられ、次いで資金不足、適切な技術へのアクセス不足、意味のあるデータ不足が続きました。Tencentの報告によると、世界中で約30万人のAI専門家がいますが、「何百万もの」空席があると言われています。また、Element AIが2018年に推定したところでは、世界中でAIの開発と研究に取り組む2万2,000人の博士号取得者のうち、「研究から応用へとチームと協力して取り組むのに十分な知識を持つ」研究者はわずか25%に過ぎません。このような深刻な人材不足は、AIガバナンスの専門家育成にも影響を及ぼし、市場の成長を鈍化させる可能性があります。

次に、**資金不足、適切な技術へのアクセス不足、そして意味のあるデータ不足**が挙げられます。AIガバナンスのフレームワークを構築し、効果的に運用するためには、専門的なソフトウェアツール、プラットフォーム、そしてそれらを支えるデータインフラへの投資が不可欠です。しかし、特に中小企業や予算が限られている組織にとっては、これらの初期投資や継続的な運用コストが重荷となる場合があります。また、AIガバナンスを機能させるためには、高品質で偏りのない「意味のあるデータ」が大量に必要とされますが、その収集、整理、および管理には高度な技術とリソースが要求されます。これらのリソースが不足している場合、AIガバナンスの導入は困難になります。

さらに、**クラウドベースソリューションにおけるプログラム制御の問題**も抑制要因の一つです。クラウドコンピューティングは、データ、アプリケーション、ワークロードの利用、共有、保存方法を変革し、AIガバナンスにおいてもスケーラビリティや効率性の面で大きなメリットをもたらします。しかし、企業がAIガバナンスのためにクラウドプロバイダーを利用する際によく指摘する主要な問題の一つは、プログラムの制御権を持たないことです。顧客は通常、自動車をレンタルするのと同様に、利用契約を結びます。これにより、データの主権やセキュリティ、カスタマイズの自由度に関する懸念が生じる可能性があります。完全な所有権を求める企業にとっては、オンプレミスソリューションが最適な代替手段となります。オンプレミスでのAIガバナンスは所有権という利点を提供しますが、強化されたデータ保護の維持やソフトウェアの更新といった、それに伴うすべての責任を組織が負う準備がなければなりません。この制御と責任のバランスは、企業がAIガバナンスソリューションを選択する上での重要な検討事項となり、クラウドへの移行を躊躇させる要因となることがあります。

### 4. 機会(Opportunities)

AIガバナンス市場には、その成長を加速させる多くの機会が存在します。

まず、**AI技術の進化と導入の容易化**が挙げられます。技術の進歩によりAIシステムの導入が以前にも増して容易かつ一般的になっており、これによりAIの利用が広がるにつれて、それに伴うリスク管理や倫理的配慮の必要性も高まっています。AI技術そのものの成熟が、AIガバナンス市場の拡大を間接的に後押ししていると言えるでしょう。

次に、**AIへの多額の投資と支出の増加**が市場に大きな機会をもたらしています。IBMの国際的な経営幹部への調査によると、AIへの平均支出は今後3年間で4倍以上に増加すると予測されています。この莫大な投資は、AIシステムの開発、展開、運用に付随するガバナンスの需要を必然的に高めます。企業がAIから最大限の価値を引き出しつつ、リスクを最小限に抑えようとする中で、効果的なAIガバナンスソリューションへの支出も増加すると見込まれます。

また、**統合サービスの需要増大**は、AIガバナンス市場における重要な機会です。AIガバナンスプラットフォームやソフトウェアの確立、およびそれらをクライアントの既存ITインフラストラクチャに統合することの難しさから、統合サービスは急速な発展を遂げると予想されています。企業は、AIガバナンスソリューションの導入が増加するにつれて、ソフトウェアの統合、インストール、展開、保守、アップグレードのサービスを必要とします。このような専門的なサービスは、ベンダーにとって新たな収益源となり、市場全体の成長を促進します。

**新興市場におけるAIガバナンスの発展**も大きな機会です。アジア太平洋地域では、中国におけるAI研究の増加が予測されており、多くの大手中国AI企業がオープンソース化を採用することで、さらなるイノベーションの道を開いています。政府は、市場の拡大を支える情報サービスのために、5Gネットワークやデータセンターを含む「新インフラ」プロジェクトの建設を加速させています。中国政府は、インターネット大手によるAI開発を育成してきました。同様に、ラテンアメリカ地域では、エネルギー、ヘルスケア、自動車産業でAI技術が利用されると予測されています。国際経済市場で競争力を維持するために、ラテンアメリカは公共部門と民間部門の両方でデジタル変革を進めています。ラテンアメリカ諸国が協力してAIの展開と応用を改善し、技術の可能性を最大限に引き出すことで、市場が活性化すると期待されています。ラテンアメリカ地域の各国は、公共部門でのAIを具体的にターゲットとするか、全体的な戦略に焦点を当てるかのいずれかの国家AI戦略を持っています。これらの新興経済圏におけるAIの普及と、それに伴うガバナンスの必要性は、市場にとって大きな成長機会となります。

最後に、**各産業におけるAIガバナンスの必要性**は、市場の多様な機会を創出しています。

* **ヘルスケア**分野では、AIは医療専門家がより良い患者ケア、正確な診断、最適化された治療計画を提供し、パンデミックへの備えを支援し、医療政策立案者に意思決定や医療システム内での資源配分について教育するのに役立ちます。これらの技術が安全かつ効果的に機能する環境を医療専門家や医療システムが徹底的に理解することが、その可能性を最大限に引き出すために必要です。

* **政府**分野では、AIには多くの応用があります。政府と国民のコミュニケーションを助け、公共政策目標(緊急サービス、健康、福祉などの分野)を達成するのに役立ちます(バーチャルアシスタントを通じて)。AIのロードマップを作成した国々は、具体的な目標よりも指導原則に焦点を当てることが多いです。G20各国はデジタル技術に関する異なるガバナンス計画を持っており、これらの違いは既に明らかになりつつあります。

* **自動車**分野は、世界で最も技術的に発達した産業の一つです。自動運転電気自動車の開発から、生産現場での自律型ロボットの統合まで、自動車市場はそこから潜在的な収益を上げるために大きな進歩を遂げてきました。AIを自動車技術にスケールアップすることで、企業は大衆市場の車両産業で市場シェアを獲得できるようになります。

* **小売**業界は世界規模で大きな変革期にあります。顧客のデジタルリテラシーが高まるにつれて、チャネルの選択や購買行動が変化しています。データに関する懸念は、デジタルトランスフォーメーションを推進する問題や懸念を生み出しています。IBMは、小売および消費財分野において、AI駆動型インテリジェントオートメーションの採用が、現在の企業の40%から3年後には80%以上に増加すると予測しています。小売ではサプライチェーン計画が最も急速に成長すると予測されており、製造業では消費財企業で最も高い普及率が見込まれています。

これらの各産業におけるAIの広範な採用は、それぞれの特定のニーズに合わせたAIガバナンスソリューションの開発と導入の機会を生み出しています。

### 5. セグメント分析

世界のAIガバナンス市場は、コンポーネント、展開モデル、およびエンドユーザー業種に基づいて詳細に分析されます。

#### 5.1. コンポーネント別(ソリューションとサービス)

市場はソリューションとサービスに二分されます。

* **ソリューション(Solution)**:

このセグメントは市場の主要な貢献者であり、予測期間中に31.90%のCAGRを示すと推定されています。AIガバナンスソリューションの大部分は、ソフトウェアツールとプラットフォームで構成されています。AIガバナンス分野のベンダーは、あらゆるコンテキストで生成されるすべてのAIモデルの展開、監視、ガバナンス、および検証を自動化および標準化することで、顧客がAIとMLの力を活用できるようにするソリューションとプラットフォームを提供します。これらの技術は、金融サービス、保険、製薬、食品・飲料などの複数の市場リーダーによって、AIソリューションを大規模に運用および規制し、予測可能で信頼性の高いビジネス成果を生み出すために利用されています。これにより、企業はAIの利点を享受しつつ、リスクを効果的に管理できるようになります。

* **サービス(Services)**:

AIガバナンス分野のベンダーは、マネージドサービス、プロフェッショナルサービス、ならびにコンサルティング、統合、サポート、およびメンテナンスサービスを提供しています。これらのサービスは、企業プロセスの有効性を維持し、システムの信頼性を向上させ、インフラストラクチャを維持し、望ましくない予期せぬ運用コストを削減しながら成長を促進するために必要な支援を提供します。AIガバナンスプラットフォームとソフトウェアの確立の難しさ、およびそれらをクライアントのITインフラストラクチャに統合する必要性により、統合サービスは急速な発展を経験すると予想されます。AIガバナンスソリューションの採用が増加するにつれて、企業はソフトウェアの統合、インストール、展開、保守、およびアップグレードサービスを必要としており、これがサービスセグメントの成長を牽引しています。

#### 5.2. 展開モデル別(クラウドとオンプレミス)

市場はクラウドとオンプレミスに二分されます。

* **クラウド(Cloud)**:

このセグメントは市場の主要な貢献者であり、予測期間中に32.30%のCAGRを示すと推定されています。クラウドコンピューティングは、企業がデータ、アプリケーション、ワークロードを利用、共有、保存する方法を変革し、データの流入に対する新しい媒体を提供しました。クラウドおよびパブリッククラウドサービスに保存される大量のデータを考慮すると、企業はAIガバナンス戦略を再評価する必要があります。AIと機械学習のような最先端技術のみが、クラウドスケールでの効果的なガバナンスを促進できます。クラウドベースのAI技術がもたらす強化された機能とスケーラビリティは、クラウドに取り込まれるデータの自動的なクレンジング、分類、およびセキュリティを可能にし、高い品質、完全性、および倫理的な取り扱いを保証します。これにより、企業は膨大なデータを効率的かつ安全に管理しながら、AIガバナンスを実装できます。

* **オンプレミス(On-premise)**:

従来のオンプレミスアーキテクチャでは、トラフィック管理とセキュリティは、主に静的な(物理的な場所とIPアドレスに関して)単一のモノリシックネットワークのボトルネックに配置された複雑な物理機器によって処理されます。企業がAIガバナンスのためにクラウドプロバイダーの利用を検討する際に頻繁に指摘する主要な問題の一つは、プログラムの制御権を持たないことです。代わりに、顧客は通常、自動車をレンタルするのと同様に、リース契約を結びます。このような完全な所有権の展望にとって最良の代替手段は、オンプレミスソリューションです。オンプレミスAIガバナンスは所有権という利点を提供しますが、組織は強化されたデータ保護の維持やソフトウェアの最新化といった、それに伴うすべての責任を負う準備がなければなりません。

#### 5.3. エンドユーザー業種別(ヘルスケア、政府・防衛、自動車、小売、BFSI、その他)

世界のAIガバナンス市場は、ヘルスケア、政府・防衛、自動車、小売、BFSI(銀行・金融サービス・保険)、およびその他のエンドユーザー業種に二分されます。

* **BFSI(銀行・金融サービス・保険)**:

このセグメントは市場の主要な貢献者であり、予測期間中に31.80%のCAGRを示すと推定されています。急速なデジタル化のおかげで、データは銀行、金融、保険業界で重要な役割を果たしています。Lighticoが2020年3月~2021年に実施した調査によると、回答者の63%が現在デジタルアプリケーションを利用する傾向が強くなり、82%の消費者が支店に直接訪問することに不安を感じていると述べています。これらの行動の変化は、BFSI業界におけるデジタル化を加速させました。調査対象のビジネスにおけるデジタル化によって引き起こされるデータ利用の増加は、データガバナンスソリューションを必要としています。例えば、ミシガン州を拠点とするFlagstar Bankは、2021年1月にAccellionファイル共有プログラムの欠陥によって引き起こされたデータ侵害を公表しました。このようなインシデントは、厳格なAIガバナンスの必要性を浮き彫りにしています。

* **ヘルスケア(Healthcare)**:

AIは、医療専門家がより良い患者ケア、正確な診断、最適化された治療計画を提供し、パンデミックへの備えを支援し、医療政策立案者に意思決定や医療システム内での資源配分について教育するのに役立ちます。医療専門家や医療システムが、そのような技術が安全かつ効果的に機能する環境について徹底的な知識を持つことは、その可能性を最大限に引き出すために必要です。多くの政府もこれらの技術を作成し実装していますが、医療で使用される他の多くの情報技術と同様に、AI技術は主に企業または官民パートナーシップ(PPP)を通じて設計されています。患者データの機密性、診断の正確性、治療計画の倫理的側面を確保するために、AIガバナンスは不可欠です。

* **政府・防衛(Government and Defense)**:

AIには政府におけるいくつかの応用があります。公共と政府のコミュニケーションを助け、公共政策目標(緊急サービス、健康、福祉などの分野)を達成するのに役立ちます(バーチャルアシスタントを通じて)。AIのロードマップを作成した国々は、特定の目標よりも指導原則に焦点を当てることが多いです。G20各国はデジタル技術に関する異なるガバナンス計画を持っており、これらの違いは既に明らかになりつつあります。国家安全保障、市民サービス、データ管理におけるAIの責任ある利用を確保するために、AIガバナンスは極めて重要です。

* **自動車(Automotive)**:

自動車産業は世界で最も技術的に発達した産業の一つです。自動運転電気自動車の開発から、生産現場での自律型ロボットの統合まで、自動車市場はそこから潜在的な収益を上げるために大きな進歩を遂げてきました。AIを自動車技術にスケールアップすることで、企業は大衆市場の車両産業で市場シェアを獲得できるようになります。Capgeminiは、自動車メーカーが企業レベルでAIをスケールアップする際に使用する要素を理解するための調査を実施しました。自動運転技術の安全性、倫理的な意思決定、データプライバシー、およびサイバーセキュリティは、自動車分野におけるAIガバナンスの主要な焦点です。

* **小売(Retail)**:

小売業界は世界規模で大きな変革期にあります。顧客のデジタルリテラシーが高まるにつれて、チャネルの選択や購買行動が変化しています。データに関する懸念は、デジタルトランスフォーメーションを推進する問題や懸念を生み出しています。IBMは、小売および消費財分野において、AI駆動型インテリジェントオートメーションの採用が、現在の企業の40%から3年後には80%以上に増加すると予測しています。サプライチェーン計画は小売で最も急速に成長すると予測されており、製造業では消費財企業で最も高い普及率が見込まれています。顧客データ保護、パーソナライズされた体験における公平性、およびAIによる意思決定の透明性は、小売業におけるAIガバナンスの重要な側面です。

### 6. 地域分析

世界のAIガバナンス市場は、北米、アジア太平洋、英国、中東・アフリカ、ラテンアメリカといった主要地域で分析されています。

* **北米**:

この地域は主要な収益貢献者であり、予測期間中に31.40%のCAGRを示すと予想されています。過去数年間、人工知能および自動システム(AI)戦略と政策の開発目標は、AI技術の潜在的な悪影響から公共を保護することと、前向きなイノベーションと競争力を促進することとのバランスをとることにありました。北米の企業、特に米国の企業は、AI、ML、およびディープラーニング技術を活用して競争力を維持してきました。この国の確立された経済は、AIガバナンスのベンダーが最先端技術に投資することを可能にしています。これにより、この地域はAIガバナンスソリューションの主要な市場となっています。

* **アジア太平洋**:

この地域は予測期間中に31.85%のCAGRを示すと予想されています。中国におけるAI研究は、より多くの大手中国AI企業がオープンソース化を受け入れることで増加すると予測されており、さらなるイノベーションの道を開いています。既製の最適化されたフレームワークの助けを借りて、エンジニアは基礎となる方法の詳細に囚われることなく、モデルの高レベル構造に集中できます。政府は、成長する市場の情報サービスを支援するために、5Gネットワークやデータセンターを含む「新インフラ」プロジェクトの建設を加速させています。政府は、中国のインターネット大手による人工知能の開発を育成してきました。これらの取り組みは、アジア太平洋地域におけるAIガバナンス市場の大きな成長を促進しています。

* **英国**:

英国は市場で重要なシェアを占めています。英国における人工知能(AI)技術の発展は、ビジネス、公共、社会の各セクターで機械ができることの限界を広げています。これらの技術は既に幅広い産業や企業に浸透しており、プロセスやビジネスモデルを革新し、最終的には経済発展と生産性向上を推進する可能性を秘めています。政府は、より良い医療研究と疾患の検出、予防、治療の改善のための「大きな挑戦」を開始することで、機会を増やすことを目指しています。英国はまた、医療および医療技術分野で設立されたAI企業の密度でヨーロッパをリードしています。このようなAIの広範な採用は、英国におけるAIガバナンスの需要を高めています。

* **中東・アフリカ、ラテンアメリカ**:

中東とアフリカは、この調査で考慮される他の世界の地域です。ラテンアメリカのエネルギー、ヘルスケア、自動車産業は、人工知能技術を利用すると予測されています。国際経済市場で競争力を維持するために、ラテンアメリカは公共部門と民間部門の両方でデジタル変革を進めています。ラテンアメリカ諸国が協力して、そこでのAIの展開と応用を改善し、技術の可能性を最大限に引き出すことで、市場が活性化すると期待されています。ラテンアメリカ地域の各国は、公共部門でのAIを正確にターゲットとするか、全体的な戦略に焦点を当てるかのいずれかの国家AI戦略を持っています。これらの新興市場におけるデジタル化とAI導入の加速は、AIガバナンス市場にとって新たな機会を創出しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のAIガバナンス市場規模分析

- 世界のAIガバナンス市場概要

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- 世界のAIガバナンス市場概要

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- U.S.

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- U.K.

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他欧州

- APAC市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- UAE

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- LATAM市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モデル別

- はじめに

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業タイプ別

- はじめに

- 企業タイプ別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- エンドユーザー業種別

- はじめに

- エンドユーザー業種別金額

- ヘルスケア

- 金額別

- 政府および防衛

- 金額別

- 自動車

- 金額別

- 小売

- 金額別

- BFSI

- 金額別

- その他のエンドユーザー業種

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合情勢

- AIガバナンス市場の企業別シェア

- M&A契約および提携分析

- 市場主要企業の評価

- IBM Corporation

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Google LLC (Alphabet Inc.)

- SAP SE

- Microsoft Corporation

- FICO Inc.

- Salesforce.com InC.

- Pymetrics Inc.

- SAS Institute Inc.

- IBM Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次調査と一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制約

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

AIガバナンスとは、人工知能(AI)システムの開発、導入、運用において、倫理的、法的、社会的な課題に対処し、その責任ある利用を確保するための包括的な枠組みやプロセスを指します。AI技術の急速な進展に伴い、アルゴリズムによる差別、個人情報の不適切な利用、セキュリティ上の脆弱性といった潜在的リスクが顕在化する中で、これを最小限に抑えつつ、AIがもたらす恩恵を最大限に引き出すことを目的としています。AIの公平性、透明性、安全性、プライバシー保護、そして人間中心の原則を確立し、社会からの信頼を構築することがその核心にあります。

このガバナンスは多岐にわたる側面から構成され、その中心には倫理的および法的側面があります。倫理的側面では、AIが特定の集団に対して不公平な結果をもたらさないよう、公平性や非差別性を確保し、人間の監視や介入を可能にする人間中心のアプローチが重視されます。法的側面では、個人情報保護法といった既存の法律への準拠はもちろんのこと、AI特有の課題に対応するための新たな法規制やガイドラインの策定と遵守が進められています。

さらに、技術的側面と組織的側面もAIガバナンスの重要な柱です。技術的側面では、AIシステムの堅牢性や信頼性を確保し、その判断根拠を説明できる「説明可能なAI(XAI)」技術の導入が求められます。組織的側面では、企業や政府機関がAIを開発・運用する際に、明確なポリシー、責任体制、リスク管理フレームワークを確立し、責任ある利用文化を醸成します。また、社会との対話や国際協力も不可欠であり、グローバルな課題に対して協調して取り組むことで、効果的なAIガバナンスの実現を目指します。

AIガバナンスの具体的な用途は、AIシステムに対する信頼を築き、その健全なイノベーションを促進することにあります。例えば、医療分野のAI診断支援システムや金融分野の信用スコアリングにおいて、その透明性と公平性を確保することで、安心して技術を利用できるようになります。また、採用プロセスにおけるアルゴリズムの偏見を是正したり、データプライバシー規制への準拠を徹底したりすることで、AIがもたらすリスクを管理し、社会的な負の側面を抑制することが可能になります。

AIガバナンスを支える関連技術も進化を続けています。その代表例が、AIモデルの意思決定プロセスを人間が理解できる形で提示する「説明可能なAI(XAI)」であり、透明性と監査可能性を高めます。また、AIが持つ偏見を検出・軽減するためのツールや、敵対的攻撃からAIシステムを保護する「AIセキュリティ(AI SecOps)」技術も不可欠です。さらに、AIの基盤となるデータの品質、プライバシー、アクセス管理を保証するデータガバナンス技術も、信頼性の高いAI運用には欠かせません。

プライバシー保護を強化する「プライバシー強化技術(PETs)」、例えば差分プライバシーや連合学習、準同型暗号化なども重要な役割を担います。これらの技術は、個人データを直接開示することなくAIモデルを訓練することを可能にし、プライバシー侵害のリスクを低減します。最終的に、AIシステムの挙動や判断プロセスを記録し、追跡可能にする監査ログやトレーサビリティ技術も、説明責任と透明性を確保するための重要な要素です。これらの技術が一体となり、AIガバナンスの実現を多角的に支援し、AIが社会に安全かつ有益に統合される未来を形作っています。