航空・ミサイル防衛レーダー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空ミサイル防衛レーダー市場レポートは、プラットフォーム(地上型、海上型など)、探知距離能力(短距離、中距離、長距離)、周波数帯(VHF/UHF帯、L/S帯、C/X帯など)、技術(アクティブ電子走査アレイ(AESA)、パッシブ電子走査アレイ(PESA)など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空・ミサイル防衛レーダー市場の概要について、詳細を以下にご報告いたします。

市場概要

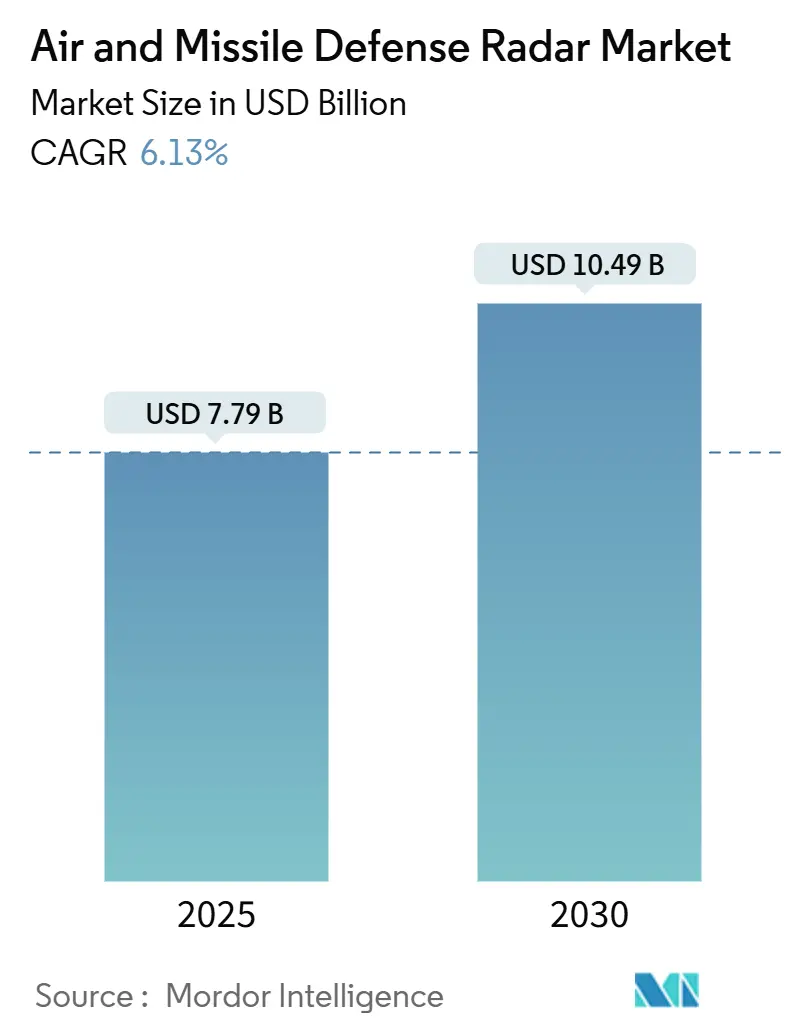

航空・ミサイル防衛レーダー市場は、2025年には77.9億米ドルに達し、2030年には104.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.13%を見込んでおります。この市場の成長を牽引する主な要因は、極超音速ミサイル、弾道ミサイル、および機動ミサイルへの対抗を目的とした堅調な支出、海軍における艦隊近代化の加速、そして機械式走査アレイから窒化ガリウム(GaN)ベースのアクティブ電子走査アレイ(AESA)アーキテクチャへの移行でございます。

さらに、人工知能(AI)を活用した信号処理、マルチドメイン指揮統制フレームワーク、および多層的な対無人航空機システム(C-UAS)ポートフォリオへの投資も、市場拡大を後押ししています。防衛機関は、レーダーの耐用年数を延ばし、電子妨害に対する耐性を高めるソフトウェア定義型アップグレードにも予算を再配分しています。また、米国およびNATOシステムとの相互運用性を求める同盟国からの安定した輸出需要も、短期的な収益見通しを支える重要な要素となっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度と評価されています。

主要な市場インサイト

* プラットフォーム別: 2024年には、地上配備型レーダーが市場シェアの47.56%を占め、主導的な地位を維持しました。一方、艦載型システムは2030年までに6.78%のCAGRで成長すると予測されています。

* 探知距離能力別: 2024年には、長距離センサーが市場規模の49.24%を占めました。短距離ソリューションは2030年までに6.81%のCAGRで拡大すると予測されています。

* 周波数帯別: 2024年には、L/Sバンドが市場シェアの38.37%を占めました。Ku/Ka/ミリ波技術は2030年までに7.21%のCAGRで成長すると予測されています。

* 技術別: 2024年には、AESAプラットフォームが市場シェアの46.77%を占め、2030年までに7.35%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 2024年の収益では北米が38.85%のシェアを占めましたが、アジア太平洋地域は2030年までに7.01%のCAGRで最も高い成長率を記録すると予測されています。

世界の航空・ミサイル防衛レーダー市場のトレンドとインサイト

市場の推進要因

1. 極超音速、弾道、および機動ミサイルシステムからの脅威の増大:

マッハ5を超える速度で飛行し、予測不可能な機動を行う極超音速滑空体や機動再突入弾頭は、従来のレーダーの性能限界を押し広げています。ロシアのキンジャルやジルコン、中国のDF-ZFプログラムの展開は、NATO諸国にRTX CorporationのAN/TPY-2のようなシステムの優先順位付けを促し、2024年にはその納入が35%増加しました。宇宙ベースの赤外線センサーと長距離地上レーダーを連携させた多層アーキテクチャは、警告時間を延長し、より早期の迎撃機会を可能にします。このため、防衛省は、迎撃ミサイルの誘導を支援するために、2,000kmの探知能力と高い更新レートを持つレーダーを必要としており、航空・ミサイル防衛レーダー市場における調達サイクルを加速させています。

2. マルチドメイン統合型航空・ミサイル防衛アーキテクチャの採用拡大:

統合全ドメイン指揮統制(JADC2)の取り組みは、標準化された機械可読な追跡データを共有の戦闘管理ネットワークに供給できるレーダーを求めています。この相互運用性を実現するには、数十年前から運用されているセンサー間でオープンなデータ形式と標準的な波形が必要です。NATOの統合航空・ミサイル防衛イニシアチブは、加盟国のレーダーがリアルタイムの交戦品質の追跡データを交換することを義務付けています。ノースロップ・グラマンのソフトウェア構成可能なG/ATORは、リモートソフトウェアのロードによって、航空監視から対砲兵任務へとミッションを切り替えるレーダーの適応性を示しています。シームレスなデータ融合は、調達仕様を再構築し、データ中心のドクトリンを強化し、航空・ミサイル防衛レーダー市場を推進しています。

3. GaNベースAESAレーダーへの技術シフトと全スペクトル360°カバレッジの提供:

GaN送受信モジュールは、ガリウムヒ素デバイスの3倍の電力密度を提供し、より高い接合部温度に耐えることができます。レイセオンのSPY-6ファミリーは、スケーラブルなサブアレイ「ビルディングブロック」により、全方位カバレッジと妨害耐性を提供し、これらの利点を示しています。WolfspeedやQorvoのような商用ファウンドリは、軍用グレードのGaNウェーハ生産を拡大し、コストを削減し、コンポーネントの信頼性を向上させています。航空・ミサイル防衛レーダー市場の典型的な開発プログラムには5億~8億米ドルと4~6年間の認定期間が必要ですが、採用者はマルチミッションの柔軟性、要素レベルの故障による段階的な性能低下、モジュール式ライン交換ユニットによる将来のアップグレードの簡素化といったメリットを得られます。

4. 対UASおよび多層型防空能力への需要の高まり:

クアッドコプター、固定翼ドローン、低速飛行目標の拡散は、サイト防衛計画を再構築しています。レーダーは、都市部の雑踏の中で樹木限界高度以下で運用される0.01m²の断面積を持つドローンを発見する必要があります。HENSOLDTの受動受信機TwInvisは、商用放送の反射を利用してローターブレードの変調を分類し、従来の単一静止レーダーを超えた革新を示しています。軍は現在、短距離Kuバンドセンサーと中距離Cバンド射撃管制レーダーを組み合わせた「ドーム・イン・ドーム」構成を展開しています。この多層アプローチは、重要な資産を保護し、航空・ミサイル防衛レーダー市場の機会を拡大しています。

市場の抑制要因

1. 次世代AESAシステムの高い調達コストと長い認定期間:

本格的な次世代AESAシステムは、1基あたり5,000万~2億米ドルに及ぶ可能性があり、新興経済国の限られた予算を圧迫しています。厳格な環境、電磁両立性、ソフトウェア安全性のテストにより、プログラムサイクルは7年間に延長され、その間に運用要件が進化することも少なくありません。米陸軍のLTAMDS予算は開発段階で40%超過し、コストエスカレーションのリスクを浮き彫りにしました。輸出購入者は、外国軍事販売(FMS)手続きにより、さらに1~2年間の書類処理期間を要するため、航空・ミサイル防衛レーダー市場の国際収益を鈍化させています。

2. T/Rモジュールおよび特殊半導体部品のサプライチェーンの制約:

高度なGaNウェーハは、台湾と韓国の限られたファウンドリ能力に依存しています。2024年以降、5Gおよび自動車需要が基板の割り当てを競合したため、耐放射線パワーアンプのリードタイムは36週間に延長されました。RTX Corporationは、複数のレーダー契約で6~12ヶ月の出荷遅延を報告しており、在庫のバッファリングと契約変更を余儀なくされています。これらの混乱は、短期的な生産量を制約し、航空・ミサイル防衛レーダー市場の成長を抑制しています。

セグメント分析

* プラットフォーム別:地上システムが防衛アーキテクチャの要に

地上配備型ユニットは2024年の収益の47.56%を占め、固定指揮センターと連携し、無制限の主電源を活用する基幹センサーとしての役割を確立しています。これらのプラットフォームは、パトリオットやTHAADなどの迎撃ミサイルシステムとシームレスに統合され、多層的な国土防衛の中核を形成しています。航空・ミサイル防衛レーダー市場は、アンテナ開口部の拡張、デジタルビームフォーミングの改修、AIを活用したクラッター除去など、システム全体の交換を伴わない漸進的なアップグレードによって、既存設備の関連性を高める恩恵を受けています。前線に配備される移動型バリアントは、戦術的な柔軟性を高め、紛争地域への迅速な再配備を可能にします。

一方、艦載型資産は、海軍が包括的な艦船自己防衛を追求しているため、6.78%という最も堅調なCAGRで成長する見込みです。フライトIIIアーレイ・バーク級駆逐艦に搭載されるモジュール式SPY-6アレイや、オーストラリア海軍のホバート級艦艇のアップグレードは、艦隊全体での展開を示しています。これらの海上ベースのレーダーは、堅牢な環境密閉性と、ピッチングやローリングにもかかわらず電子的に操縦されるビームを安定させる能力を必要とし、契約価値を高める工学的課題を伴います。その結果、海軍での採用は、航空・ミサイル防衛レーダー市場の収益プールを大幅に拡大しています。

* 探知距離能力別:長距離探知がリーダーシップを牽引

長距離センサーは2024年の売上の49.24%を占め、指揮官に重要な交戦リードタイムを与える1,000km以上の監視に対する戦略的需要を反映しています。AN/TPY-4のようなシステムは、大気圏外迎撃ミサイルに水平線越しの誘導を提供し、宇宙追跡コンステレーションと統合されます。このセグメントの優位性は、極超音速ミサイルの拡散が激化するにつれて、継続的な調達パイプラインを保証します。

短距離レーダーは、対UAS、ギャップフィラー、ポイントディフェンスプログラムによって推進され、6.81%という最速のCAGRで成長しています。低出力のKuバンドセンサーは、高出力のLバンド資産を補完し、都市部や山岳地帯における低高度カバレッジを強化します。この上昇傾向は、航空・ミサイル防衛レーダー市場の多様な収益チャネルを可能にします。また、遠征部隊向けの車両搭載型や三脚ベースのアレイなど、小型フォームファクターの革新を促進しています。

* 周波数帯別:L/Sバンドがリードし、ミリ波が加速

L/Sスペクトルは、そのバランスの取れた伝播、気象透過性、および長距離でも優れた目標分解能により、2024年に38.37%のシェアを維持しました。成熟したコンポーネント、実績のある信号処理チェーン、および既存のロジスティクスにより、L/Sアップグレードは費用対効果が高く、継続的な注文を維持しています。オペレーターは、Lバンド捜索レーダーとXバンド射撃管制チャネルを頻繁に組み合わせて、相補的な物理特性を活用しています。

Ku/Ka/ミリ波レーダーは、GaN技術が電力出力を向上させ、雨による減衰損失を軽減するため、7.21%のCAGRで急増しています。その優れた角度分解能は、群れをなすドローンや低空飛行する巡航ミサイルなど、小さな断面積の脅威に理想的です。コンパクトなアンテナは移動式発射装置への設置を容易にし、航空・ミサイル防衛レーダー市場全体での採用を拡大しています。ミッションのダイナミクスに基づいて最適な周波数を自動選択できるマルチバンドアジリティが、現在、調達ロードマップに登場しています。

* 技術別:AESAの優位性がイノベーションを加速

AESAソリューションは2024年の収益の46.77%を占め、2030年までに7.35%のCAGRで成長すると予測されています。数千個のソリッドステートT/Rモジュールがマイクロ秒単位で電子的にビームを操縦し、同時捜索、追跡、射撃管制の役割をサポートします。アレイ要素の冗長性により、段階的な性能低下が実現されます。1つのモジュールが故障しても性能は低下しますが、ミッションは継続され、戦闘における回復力にとって魅力的な価値提案となります。

受動電子走査アレイ(PESA)および機械式操縦アーキテクチャは、コストに敏感な役割や特殊な役割で存続していますが、オペレーターがソフトウェア定義型機能を優先するため、そのシェアは減少しています。AESAのデジタルバックエンドは、リモートパッチによる波形更新を可能にし、能力の迅速な挿入と航空・ミサイル防衛レーダー市場の技術的優位性を維持しています。

地域分析

* 北米は、米国防総省(DoD)の多層ミサイル防衛ロードマップ(地上配備型ミッドコース防衛、THAAD、SPY-6の調達に資金提供)に牽引され、2024年の売上高の38.85%を占めました。カナダのNORAD近代化予算やメキシコの麻薬対策監視のニーズも、漸進的な上乗せ要因となっています。広範な対外軍事販売(FMS)プログラムは、米国のレーダーを同盟国に輸出し、航空・ミサイル防衛レーダー市場の収益回復力を強化しています。

* アジア太平洋地域は、日本のイージス・アショア配備、インドの長距離追跡レーダープログラム、AUKUSの下でのオーストラリアの三者ミサイル防衛データ共有への参加に牽引され、2030年までに7.01%のCAGR(最高)を記録すると予測されています。韓国のKM-SAM AESAのような自国能力の構築は、技術主権への地域的なコミットメントを示しており、現地のサプライチェーンを深化させ、競争の激化につながっています。

* 欧州は、NATOの相互運用性義務と欧州スカイシールドイニシアチブの下での共同資金調達により、安定した需要を維持しています。HENSOLDT、タレス、レオナルドは、多国籍指揮フレームワークと連携するスケーラブルなシステムを展開しています。

* 中東およびアフリカは支出基盤が小さいものの、サウジアラビアのTHAAD取得やUAEのパトリオットアップグレードといった主要な契約は、航空・ミサイル防衛レーダー市場全体の成長を支える選択的で高価値の機会を浮き彫りにしています。

競争環境

航空・ミサイル防衛レーダー市場は中程度の集中度を示しており、RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、Leonardo S.p.A.が、統合されたセンサーからシューターまでのポートフォリオと数十年にわたる顧客との親密な関係を活用し、マルチドメインプログラムを共同で支配しています。契約期間は10年から15年に及ぶため、既存企業の優位性が強化され、新規参入が阻害されています。しかし、オープンアーキテクチャの義務化とモジュール設計は統合の障壁を低くし、コンポーネント専門企業がサブシステムニッチを獲得することを可能にしています。

戦略的なテーマは、GaN製造の拡大、AIを活用した追跡分類、マルチミッションの再プログラマビリティに集約されています。RTXのマサチューセッツ州の工場拡張により、2024年にはT/Rモジュールの生産量が40%増加し、SPY-6およびTPY-2のパイプラインを支えています。ロッキード・マーティンの9億5,000万米ドルのTHAADアップグレードは、迎撃ミサイルとレーダーのフランチャイズを統合し、大気圏外防衛における同社のシェアを強化しています。新たな脅威は、サーブとハンファの韓国AESA合弁事業、HENSOLDTとラインメタルの対UAS同盟といったパートナーシップを促進し、技術の普及を拡大し、防衛省の選択肢を強化しています。

主要なプライム企業が調達の優位性を維持する一方で、デジタルビームフォーミングソフトウェア、サイバー強化型信号プロセッサ、軽量複合材レドームなどのバリューチェーンには空白が残っています。これらの分野をターゲットとするサプライヤーは、航空・ミサイル防衛レーダー市場全体の集中が続く中でも足がかりを確保することができます。

最近の業界動向

* 2025年9月: RTXは、次世代レーダーシステムである下層防空・ミサイル防衛センサー(LTAMDS)を供給するため、米陸軍から17億米ドルの契約を獲得しました。

* 2025年6月: RTX Corporationは、完全なGaNアレイを搭載した最初のAN/TPY-2レーダーを米ミサイル防衛庁に納入しました。AN/TPY-2ミサイル防衛レーダーは、複数の飛行段階で弾道ミサイルを探知、追跡、識別し、米国本土とその同盟国を保護します。

* 2025年5月: ハンファシステムズは、韓国国防開発庁(ADD)とL-SAM-IIシステム用の次世代多機能レーダー(MFR)を開発する契約を締結しました。L-SAM-IIは、長距離地対空ミサイルプログラムの第2フェーズを代表するものです。

以上が、航空・ミサイル防衛レーダー市場の概要でございます。

グローバル防空・ミサイル防衛レーダー市場レポートの概要

本レポートは、グローバル防空・ミサイル防衛レーダー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望について網羅的に記述されています。

市場の成長を牽引する主な要因としては、極超音速、弾道、および機動ミサイルシステムからの脅威の増大が挙げられます。これに対応するため、多領域統合型防空・ミサイル防衛アーキテクチャの採用が拡大しています。また、GaN(窒化ガリウム)ベースのAESA(アクティブ電子走査アレイ)レーダーへの技術シフトが進んでおり、これは360°全方位カバーと高出力密度、優れた熱管理、マルチビームアジリティを提供し、市場の成長を加速させています。さらに、対UAS(無人航空機システム)および多層防空能力への需要増加、AI駆動型レーダーデータ融合によるリアルタイム脅威分類の出現、そして前方監視のための移動型・ネットワーク化されたレーダープラットフォームへの重点強化も重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。次世代AESAシステムは高い調達コストと長い認定期間を要し、導入の障壁となっています。周波数スペクトル割り当ての制約はレーダー配備の柔軟性を制限し、T/Rモジュールや特殊半導体部品のサプライチェーンにおける制約は、特にGaNウェハーの生産能力不足と半導体リードタイムの長期化により、レーダーの納期を最大12ヶ月遅延させています。厳格なサイバーセキュリティ要件も国際輸出を遅らせる要因となっています。

防空・ミサイル防衛レーダー市場は、2030年までに104.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.13%です。プラットフォーム別では、地上配備型システムが2024年の収益の47.56%を占め、国土防衛および前方展開防衛におけるその中心的な役割により、最も大きな貢献をしています。技術別では、GaNベースAESAレーダーの採用拡大により、AESA技術が2030年まで7.35%のCAGRで成長する見込みです。地域別では、アジア太平洋地域が最も急速に成長しており、日本、インド、オーストラリアにおける近代化プログラムに牽引され、2030年まで7.01%のCAGRで進展すると予測されています。レンジ能力別では、ドローン脅威の増大により、短距離Ku/Kaバンドレーダーへの需要が高まっており、このセグメントは6.81%のCAGRで最も急速に成長しています。

本レポートでは、市場をプラットフォーム(地上配備型、艦載型、空中配備型)、レンジ能力(短距離、中距離、長距離)、周波数帯(VHF/UHF、L/Sバンド、C/Xバンド、Ku/Ka/mm-Wave)、技術(AESA、PESA、機械走査型およびハイブリッド)、そして地域(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)といった主要セグメントに分類し、詳細な分析を行っています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、Thales Group、Leonardo S.p.A.、Saab AB、Israel Aerospace Industries Ltd.、HENSOLDT AG、BAE Systems plc、Rheinmetall AG、Hanwha Aerospace、Mitsubishi Electric Corporationといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれます。

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 極超音速、弾道、および機動ミサイルシステムからの脅威の増大

- 4.2.2 多領域統合型防空・ミサイル防衛アーキテクチャの採用拡大

- 4.2.3 全スペクトル360°カバーを提供するGaNベースAESAレーダーへの技術的移行

- 4.2.4 対UASおよび多層防空能力への需要の高まり

- 4.2.5 リアルタイム脅威分類のためのAI駆動型レーダーデータ融合の出現

- 4.2.6 前方監視のためのモバイル、ネットワーク化されたレーダープラットフォームへの重点の増加

-

4.3 市場の阻害要因

- 4.3.1 次世代AESAシステムの高い調達コストと長い認定期間

- 4.3.2 レーダー配備の柔軟性を制限する周波数スペクトル割り当ての制約

- 4.3.3 T/Rモジュールおよび特殊半導体部品のサプライチェーンの制約

- 4.3.4 国際輸出を遅らせる厳格なサイバーセキュリティコンプライアンス要件

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 地上型

- 5.1.2 海上型

- 5.1.3 空中型

-

5.2 射程能力別

- 5.2.1 短距離

- 5.2.2 中距離

- 5.2.3 長距離

-

5.3 周波数帯別

- 5.3.1 VHF/UHF

- 5.3.2 L/Sバンド

- 5.3.3 C/Xバンド

- 5.3.4 Ku/Ka/ミリ波

-

5.4 技術別

- 5.4.1 アクティブ電子走査アレイ (AESA)

- 5.4.2 パッシブ電子走査アレイ (PESA)

- 5.4.3 機械式走査およびハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 ロッキード・マーティン・コーポレーション

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 タレス・グループ

- 6.4.5 レオナルド S.p.A.

- 6.4.6 サーブ AB

- 6.4.7 イスラエル航空宇宙工業株式会社

- 6.4.8 ヘンゾルト AG

- 6.4.9 BAEシステムズ plc

- 6.4.10 ラインメタル AG

- 6.4.11 ハンファ・エアロスペース(ハンファ・コーポレーション)

- 6.4.12 三菱電機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空・ミサイル防衛レーダーは、現代の安全保障環境において極めて重要な役割を担う技術です。その定義から将来展望まで、包括的に解説いたします。

定義

航空・ミサイル防衛レーダーとは、航空機、巡航ミサイル、弾道ミサイル、極超音速兵器、無人航空機(ドローン)といった空中を飛行する様々な脅威を探知、追尾し、その情報を防衛システムに提供するための電子機器システムを指します。単に目標の存在を探知するだけでなく、その位置、速度、方向、高度、種類といった詳細な情報を精密に測定し、脅威の識別、迎撃の可否判断、そして迎撃ミサイルの誘導に不可欠な役割を果たします。これらのレーダーは、陸上、海上、航空機上など、様々なプラットフォームに搭載され、広範囲にわたる空域の監視と防衛を可能にしています。

種類

航空・ミサイル防衛レーダーには、その機能や用途に応じていくつかの種類があります。

* 探知・警戒レーダー(Surveillance/Early Warning Radar): 広範囲の空域を常時監視し、遠距離の脅威を早期に発見することを目的とします。早期警戒管制機(AWACS)に搭載されるレーダーや、地上に設置される長距離レーダーなどがこれに該当し、脅威の接近をいち早く察知し、防衛システムに警告を発します。

* 追尾レーダー(Tracking Radar): 特定の脅威に焦点を当て、その位置、速度、軌道を極めて精密に追尾します。この情報は、迎撃ミサイルを発射し、目標に命中させるための誘導に直接利用されます。

* 多機能レーダー(Multi-function Radar): 探知、追尾、そして迎撃ミサイルの誘導といった複数の機能を一台でこなすことができるレーダーです。現代の防空・ミサイル防衛システムの中核をなし、例えばイージス艦に搭載されるSPY-1/SPY-6レーダーや、パトリオットミサイルシステムで使用されるAN/MPQ-53/65レーダーなどが代表的です。

* フェーズドアレイレーダー(Phased Array Radar): 機械的にアンテナを回転させるのではなく、多数の小型アンテナ素子から放射される電波の位相を電子的に制御することで、レーダービームの方向を瞬時に、かつ広範囲にわたって変更できるレーダーです。これにより、複数の目標を同時に探知・追尾し、複数の迎撃ミサイルを同時に誘導することが可能となります。特に、アクティブ・フェーズドアレイ(AESA)レーダーは、各素子が独立した送受信機を持つため、高い信頼性と柔軟な運用が可能です。

* 低空探知レーダー(Low-altitude Detection Radar): 地形や地上の障害物に隠れて低空を侵入してくる航空機や巡航ミサイルを探知するために特化されたレーダーです。

* 弾道ミサイル防衛レーダー(Ballistic Missile Defense Radar): 高高度を高速で飛翔する弾道ミサイルを探知・追尾し、迎撃ミサイルを誘導するために設計されたレーダーです。XバンドレーダーであるAN/TPY-2などがその代表例です。

用途

航空・ミサイル防衛レーダーは、多岐にわたる防衛活動に利用されます。

* 防空システム: 敵の航空機や巡航ミサイルからの国土、重要施設、部隊の防衛に用いられます。

* ミサイル防衛システム: 弾道ミサイルや極超音速兵器といった高度な脅威から、国家や同盟国を防衛するために不可欠です。

* 艦艇防衛: イージス艦などの水上艦艇に搭載され、艦隊や個艦の防空・ミサイル防衛を担います。

* 航空交通管制: 軍用機の安全な運航を支援し、空域の監視を行います。

* 宇宙空間監視: 一部の長距離レーダーは、宇宙デブリや人工衛星の監視にも利用され、宇宙空間における状況把握に貢献します。

関連技術

航空・ミサイル防衛レーダーの性能向上には、様々な関連技術が深く関わっています。

* ステルス技術: 敵のレーダー探知を困難にする技術であり、これに対抗するため、レーダー側は多周波数レーダー、バイスタティックレーダー、量子レーダーといった新たな探知技術の研究開発を進めています。

* 人工知能(AI)・機械学習: 膨大なレーダーデータの解析、脅威の自動識別、迎撃判断の迅速化、そしてレーダーシステムの自律的な運用に活用されています。

* データフュージョン(情報融合): 複数のレーダーや、光学センサー、赤外線センサーなど異なる種類のセンサーからの情報を統合し、より正確で包括的な脅威情報を生成する技術です。

* ネットワーク中心の防衛(Network-Centric Defense): 各地のレーダー、指揮統制システム、迎撃システムがネットワークで連携し、リアルタイムで情報を共有・対処することで、防衛能力全体を向上させます。

* サイバーセキュリティ: レーダーシステムがサイバー攻撃や電子妨害によって機能不全に陥ることを防ぐための防御技術が不可欠です。

* 電子戦(Electronic Warfare - EW): 敵レーダーの妨害(ECM)や、自軍レーダーの妨害耐性(ECCM)を高める技術であり、レーダーの生存性と有効性を確保するために重要です。

市場背景

航空・ミサイル防衛レーダーの市場は、世界的な地政学的リスクの増大と技術革新によって大きく成長しています。

* 地政学的リスクの増大: 地域紛争、テロ活動、国家間の緊張の高まりが、各国における防衛予算の増加と、より高度な防衛システムの導入を促しています。

* ミサイル技術の拡散: 弾道ミサイル、巡航ミサイル、そして極超音速兵器といった先進的なミサイル技術が世界的に拡散していることが、防衛レーダーの性能向上と需要を牽引する最大の要因です。

* 主要プレイヤー: ロッキード・マーティン、レイセオン、ノースロップ・グラマン(米国)、タレス(フランス)、レオナルド(イタリア)、MBDA(欧州)、三菱電機(日本)など、世界中の大手防衛企業がこの分野で競争しています。

* 技術革新の加速: AESAレーダーの普及に加え、窒化ガリウム(GaN)半導体技術の導入により、レーダーの出力、効率、信頼性が飛躍的に向上し、小型化・省電力化も進んでいます。

* 宇宙空間からの脅威: 宇宙空間からのミサイル攻撃や、衛星攻撃兵器(ASAT)への対応も視野に入れられ、宇宙空間監視能力の強化が求められています。

将来展望

航空・ミサイル防衛レーダーの将来は、新たな脅威への対応と、さらなる技術革新によって形作られていきます。

* 極超音速兵器への対応: 高速かつ複雑な軌道を持つ極超音速兵器は、既存の防衛システムにとって大きな課題です。これを探知、追尾、迎撃するための次世代レーダーの開発が最優先課題であり、より高周波数帯(Xバンド、Kuバンドなど)や、より広帯域のレーダー、そして分散型レーダーネットワークの強化が進められるでしょう。

* AIのさらなる活用: 脅威の自動識別、優先順位付け、迎撃シミュレーション、そして自律的なレーダー運用において、AIの役割はさらに拡大します。これにより、人間の介入を最小限に抑えつつ、迅速かつ正確な判断が可能となります。

* 量子レーダー(Quantum Radar): ステルス機や低RCS(レーダー反射断面積)目標の探知、電子妨害への耐性向上を目指す量子レーダーの研究が進められています。実用化にはまだ時間を要しますが、将来の防衛技術を大きく変える可能性を秘めています。

* 統合防空ミサイル防衛(IAMD): 航空機、巡航ミサイル、弾道ミサイル、極超音速兵器、ドローンなど、あらゆる空中脅威に統合的に対処するシステムの中核として、レーダーの役割はさらに重要になります。異なる種類のレーダーやセンサーが連携し、単一の脅威情報を提供する統合的なアプローチが主流となるでしょう。

* 小型化・モジュール化: ドローンや小型航空機への搭載、あるいは迅速な展開が可能なポータブルレーダーの開発が進み、より柔軟な防衛体制の構築に貢献します。

* 宇宙配備レーダー: 宇宙空間にレーダーを配備することで、地球上の広範囲を常時監視し、ミサイル発射の早期探知能力を飛躍的に向上させる研究も進められています。

航空・ミサイル防衛レーダーは、進化し続ける脅威に対応するため、常に最先端の技術を取り入れながら発展を続けています。その重要性は今後も増す一方であり、各国の安全保障戦略において不可欠な要素であり続けるでしょう。