エアブレーキシステム市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

エアブレーキシステム市場は、ブレーキタイプ(ドラム式エアブレーキ、ディスク式エアブレーキ、ハイブリッドドラムディスクシステムなど)、車両タイプ(小型商用車、中型トラック、大型トラックなど)、コンポーネント(コンプレッサー、ガバナーおよびバルブ、貯蔵タンクなど)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアブレーキシステム市場は、2025年から2030年の予測期間において、排出ガス規制の強化と車両安全義務の推進により、堅調な成長を遂げると予測されています。特に、電動化対応の空圧アーキテクチャや先進運転支援システム(ADAS)の統合が市場の主要な推進要因となっています。

市場概要

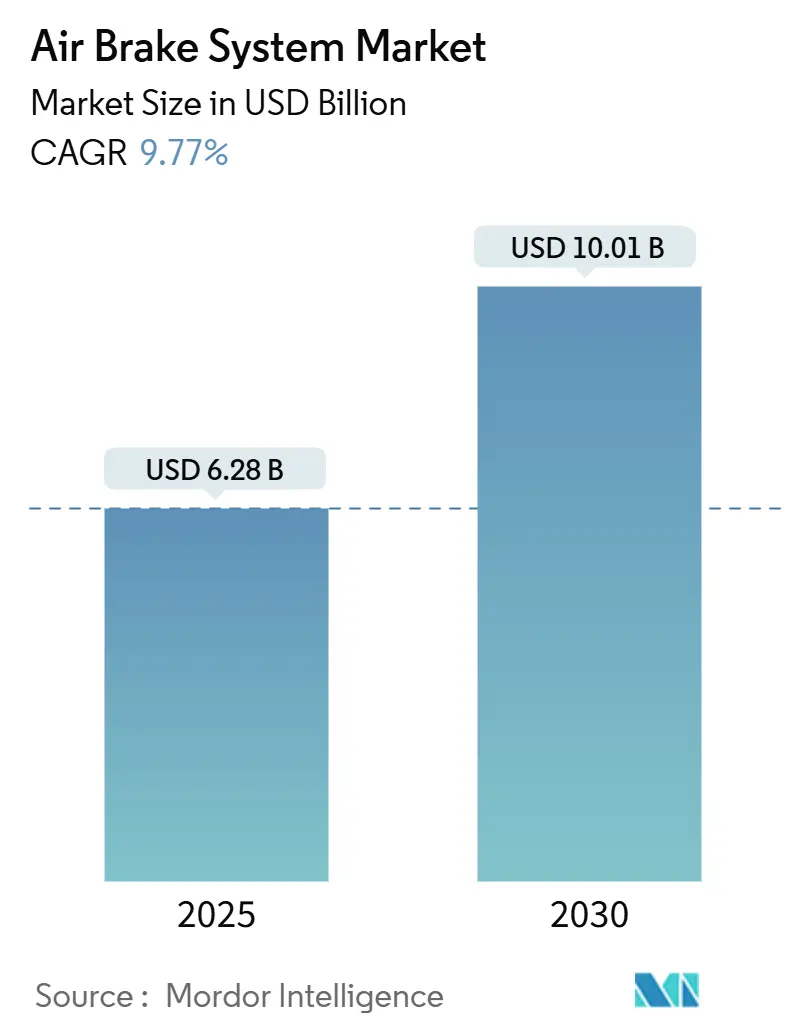

調査期間は2019年から2030年です。市場規模は2025年に62.8億米ドル、2030年には100.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は9.77%と見込まれています。最も成長が速い市場はアフリカであり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。主要なプレーヤーには、ZF Friedrichshafen AG、Knorr-Bremse AG、Haldex AB、Wabtec Corporation、Cummins Inc.(Meritor Inc.)などが挙げられます。

市場分析

世界のエアブレーキシステム市場は、2025年の62.8億米ドルから2030年には100.1億米ドルへと、9.77%のCAGRで成長すると予測されています。この成長は、米国環境保護庁(EPA)の大型車向け温室効果ガス排出基準フェーズ3(2027年モデルイヤーから適用)などの排出ガス規制の厳格化と、車両安全義務によって加速されています。これにより、ディーゼルおよびゼロエミッションパワートレインをサポートする電空圧アーキテクチャへのOEM投資が促進されています。また、先進運転支援システム(ADAS)の統合により高精度なブレーキング要件が高まり、サプライヤーは自動緊急ブレーキ(AEB)機能と同期する電子制御ユニット(ECU)やセンサーの開発を進めています。エンジン駆動から電動へのコンプレッサーの再設計は、寄生損失を削減し、水素燃料電池車やバッテリー電気自動車への対応を可能にしています。これらの技術的変化と、フリートによる総所有コスト(TCO)削減への需要が、市場の競争力学を再形成し、主要なエアブレーキシステム市場のあらゆる地域で、長距離輸送用途におけるディスクブレーキまたはハイブリッド構成への調達選択を促しています。

主要なレポートのポイント

* ブレーキタイプ別: 2024年にはエアドラムブレーキシステムが46.24%の市場シェアを占めましたが、電空圧ソリューションは2030年までに8.90%の最速CAGRで成長すると予測されています。

* 車両タイプ別: 2024年には小型商用車がエアブレーキシステム市場収益の35.27%を占め、大型トラックは2030年までに7.89%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはコンプレッサーシステムがエアブレーキシステム市場規模の31.24%を占めましたが、ECUとセンサーは2030年までに13.56%のCAGRで成長する見込みです。

* 販売チャネル別: 2024年にはOEMによる搭載がエアブレーキシステム市場規模の68.25%を維持しましたが、車両の老朽化と電子部品の複雑化により、アフターマーケットは10.23%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域がエアブレーキシステム市場シェアの45.27%を占めましたが、アフリカは2030年までに10.27%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 電動化対応の空圧アーキテクチャ: バッテリー電気自動車(BEV)や水素燃料電池車(FCEV)のパワートレインと空圧回路をシームレスに統合するブレーキシステムの再設計が進んでいます。電動コンプレッサーはクランクシャフトの抵抗を排除し、航続距離を改善し、炭素強度を低減します。

* ゼロエミッション大型トラックへの規制推進: EPAのフェーズ3基準やカリフォルニア州のAdvanced Clean Trucks規制、EUのCO₂基準は、オイルフリーの空圧システムへの再設計を促し、エネルギー効率の高いブレーキングを奨励しています。

* ADASの採用拡大による高精度ブレーキングの要求: NHTSAによるAEB義務化規則案やEUの一般安全規則は、ミリ秒単位でのブレーキ作動や高精度な制御を求め、ECUやセンサーの出荷増加に直結しています。

* エアディスク変換による総所有コスト削減へのフリート需要: エアディスクブレーキは、ブレーキパッドの寿命延長、パッド交換の迅速化、優れたフェード耐性により、運送業者にとって魅力的であり、アフターマーケット需要も生み出しています。

* スマートコンプレッサーとテレマティクスの統合: 効率性とデータ活用による市場へのプラス影響が期待されます。

* 水素燃料電池トラックプログラムにおけるオイルフリー空気供給の必要性: ゼロエミッション規制と電動化対応アーキテクチャの文脈で、オイルフリーの空気供給が重要です。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* エアブレーキラインとバルブの高いメンテナンスコスト: 電子制御バルブやセンサーの増加は、特に診断ツールが不足しているフリートにおいて、整備費用を増加させます。技術者には新しい認定が必要であり、新興国での導入速度を制限しています。

* 熱帯気候におけるディスクブレーキの熱フェード問題: 熱帯気候では、ディスクブレーキの温度が400°Cを超えることがあり、高い湿度と周囲温度が冷却速度を低下させ、パッドのグレージングやローターの微細な亀裂を引き起こすため、ドラムブレーキが好まれる傾向があります。

* 鋳鉄部品のサプライチェーンの逼迫: 部品供給の課題が市場にマイナス影響を与えています。

* 電子制御ブレーキにおけるサイバーセキュリティリスク: フリートが侵入耐性のあるECUファームウェアを求める中、サイバーセキュリティが新たな課題として浮上しています。

セグメント分析

* ブレーキタイプ別: エアドラムブレーキは2024年に46.24%の市場シェアを維持しましたが、電空圧システムはAEB、車線維持、プラトーニングなどの高精度な圧力変調を要求する用途で、8.90%の最速CAGRで成長しています。将来的には、ソフトウェアサポートされたディスクおよび電空圧バリアントに価値が移行すると予測されています。

* 車両タイプ別: 小型商用車(LCV)は、アジアのeコマース回廊における都市配送の成長により、2024年に35.27%の最大の市場シェアを占めました。大型トラックは、ゼロエミッション目標に支えられ、7.89%のCAGRで拡大すると予測されており、イノベーションのインキュベーターとしても機能しています。

* コンポーネント別: コンプレッサーシステムは2024年に31.24%の市場シェアを維持しましたが、ECUとセンサーは、ADASレーダー、テレマティクスゲートウェイ、ホイールアクチュエーター間のデータを仲介するため、13.56%のCAGRで他のすべてのコンポーネントを上回る成長を遂げています。これらのイノベーションは、アクスルあたりの電子部品含有量を増加させ、平均販売価格を上昇させ、電子部品層をエアブレーキシステム産業の利益エンジンとして位置付けています。

* 販売チャネル別: OEMによる搭載は、電空圧バルブやセンサーフュージョンルーチンが車両の安全性と効率性を向上させる上で不可欠な要素となるため、主要な販売チャネルとなっています。アフターマーケットは、車両の寿命を延ばすためのメンテナンスと修理の需要により、安定した成長を維持しています。

主要企業:

エアブレーキシステム市場の主要企業には、WABCO Holdings Inc. (ZF Friedrichshafen AGの一部)、Knorr-Bremse AG、Haldex AB、Bendix Commercial Vehicle Systems LLC (Knorr-Bremse AGの子会社)、Continental AG、Bosch Rexroth AG、Meritor, Inc. (Cummins Inc.の一部)、Sorl Auto Parts, Inc.などが含まれます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、自動運転技術や電動化への対応が、今後の成長戦略の鍵となっています。

このレポートは、世界のエアブレーキシステム市場に関する詳細な分析を提供しています。エアブレーキシステムは、圧縮空気を利用してブレーキパッドに圧力をかけ、車両を減速または停止させるもので、商用車や鉄道車両に広く採用されています。

市場は、ブレーキタイプ(ドラム式、ディスク式、ハイブリッド、電動空圧式(E-PBS))、車両タイプ(小型商用車、中型トラック、大型トラック、バス・コーチ、オフハイウェイ・鉱山用トラック)、コンポーネント(コンプレッサー、ガバナー・バルブ、貯蔵タンク、スラックアジャスター、ブレーキチャンバー、電子制御ユニット・センサー)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)に細分化され、それぞれの市場規模と成長予測が米ドル建てで示されています。

2025年における世界のエアブレーキシステム市場は62.8億米ドルと評価されています。地域別ではアジア太平洋地域が最大の収益シェア(45.27%)を占めており、これは中国の商用車生産とインドの物流拡大が主な要因となっています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電動化に対応した空圧アーキテクチャの進化。

* ゼロエミッション大型トラックに対する規制強化。

* より高精度なブレーキングを要求する先進運転支援システム(ADAS)の採用拡大。

* エアディスクブレーキへの転換によるフリートの総所有コスト(TCO)削減需要。

* テレマティクスと統合されたスマートコンプレッサーの普及(過小報告されている側面)。

* オイルフリーの空気供給を必要とする水素燃料電池トラックプログラムの進展(過小報告されている側面)。

一方で、市場にはいくつかの課題も存在します。

* エアブレーキラインおよびバルブの高いメンテナンスコスト。

* 熱帯気候におけるディスクブレーキの熱フェード問題。

* 鋳鉄部品のサプライチェーンの逼迫(過小報告されている側面)。

* 電子制御ブレーキシステムにおけるサイバーセキュリティリスク(過小報告されている側面)。

特に、電動空圧ブレーキシステム(E-PBS)は、ADASや自動緊急ブレーキの義務化、ゼロエミッションパワートレインへの対応を支援するため、年平均成長率8.90%で成長しており、市場の重要な推進力となっています。また、米国のEPA Phase 3温室効果ガス規制、カリフォルニア州のAdvanced Clean Trucks規制、EUの一般安全規則といった規制が、精密でオイルフリーのブレーキングソリューションの採用を促進しています。

アフターマーケットの需要も注目されており、車両の老朽化と電子制御ユニット(ECU)およびセンサーの複雑化により、2030年まで年平均成長率10.23%で成長すると予測されています。

レポートでは、ZF Friedrichshafen AG、Knorr-Bremse AG、Wabtec (WABCO) Corp.、Haldex AB、Cummins Inc. (Meritor Inc.)、Nabtesco Corp.、Bendix CVS LLC、TSE Brakes Inc.、SORL Auto Parts Inc.、Brakes India Ltd.、Continental AG、Federal-Mogul Motorparts、Bendix Commercial Vehicle Systems LLCといった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析なども網羅されています。

さらに、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われており、市場全体の包括的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化対応の空気圧アーキテクチャ

- 4.2.2 ゼロエミッション大型トラックに対する規制強化

- 4.2.3 より高精度なブレーキを必要とする先進運転支援システム(ADAS)の採用増加

- 4.2.4 エアディスク変換による総所有コスト削減に対するフリート需要

- 4.2.5 テレマティクスとのスマートコンプレッサー統合(過小報告)

- 4.2.6 オイルフリー空気供給を要求する水素燃料電池トラックプログラム(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 エアブレーキラインとバルブの高いメンテナンスコスト

- 4.3.2 熱帯気候におけるディスクブレーキの熱フェード問題

- 4.3.3 鋳鉄部品のサプライチェーン逼迫(過小報告)

- 4.3.4 電子制御ブレーキシステムにおけるサイバーセキュリティリスク(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ブレーキタイプ別

- 5.1.1 ドラム式エアブレーキ

- 5.1.2 ディスク式エアブレーキ

- 5.1.3 ハイブリッドドラム・ディスクシステム

- 5.1.4 電空式 (E-PBS)

-

5.2 車両タイプ別

- 5.2.1 小型商用車

- 5.2.2 中型トラック

- 5.2.3 大型トラック

- 5.2.4 バス・コーチ

- 5.2.5 オフハイウェイ・鉱山用トラック

-

5.3 コンポーネント別

- 5.3.1 コンプレッサー

- 5.3.2 ガバナー・バルブ

- 5.3.3 貯蔵タンク

- 5.3.4 スラックアジャスター

- 5.3.5 ブレーキチャンバー

- 5.3.6 電子制御ユニット・センサー

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 スウェーデン

- 5.5.3.8 ポーランド

- 5.5.3.9 ロシア

- 5.5.3.10 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 インドネシア

- 5.5.4.7 タイ

- 5.5.4.8 ベトナム

- 5.5.4.9 フィリピン

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 ケニア

- 5.5.6.5 モロッコ

- 5.5.6.6 アルジェリア

- 5.5.6.7 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 クノールブレムゼAG

- 6.4.3 ワブテック(WABCO)コーポレーション

- 6.4.4 ハルデックスAB

- 6.4.5 カミンズ社(メリトール社)

- 6.4.6 ナブテスコ株式会社

- 6.4.7 ベンディックスCVS LLC

- 6.4.8 TSEブレーキ社

- 6.4.9 SORLオートパーツ社

- 6.4.10 ブレーキ・インディア社

- 6.4.11 コンチネンタルAG

- 6.4.12 フェデラルモーグル・モーターパーツ

- 6.4.13 ベンディックス商用車システムズLLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

エアブレーキシステムは、圧縮空気の力を利用して車両を制動する装置でございます。主に大型トラック、バス、トレーラーといった商用車や、鉄道車両に広く採用されております。油圧ブレーキと比較し、液漏れリスクが低く、大型車両の重い車体を確実に停止させる強力な制動力を安定供給できる特長がございます。主要構成要素は、空気を圧縮するコンプレッサー、貯蔵するエアタンク、操作に応じ空気を供給・排出するブレーキバルブ、空気圧を機械力に変換するブレーキチャンバー、そして車輪を止めるブレーキシューやパッドなどでございます。長距離・高負荷での連続使用においても、フェード現象(摩擦材の過熱による制動力低下)への耐性が高く、高い安全性を確保する上で不可欠な技術でございます。

エアブレーキシステムは、構成や作動方式により種類がございます。構成面では、単一配管の「シングルラインシステム」に対し、現代では安全性の高い複数配管の「デュアルラインシステム」が主流でございます。デュアルラインは、前輪・後輪、常用・駐車ブレーキが独立制御され、片系統異常時も制動力を確保できる設計でございます。作動方式では、操作に連動する「直通ブレーキ」と、空気圧減少でブレーキが作動する「自動ブレーキ」がございます。自動ブレーキは、鉄道車両で列車分離時などに自動作動するフェイルセーフ機能として重要でございます。エンジン排気を利用した「排気ブレーキ」や、電磁力・油圧を利用した「リターダー」といった補助ブレーキも併用され、エアブレーキの負担軽減と性能向上に寄与いたします。駐車ブレーキには「スプリングブレーキチャンバー」が広く用いられております。

エアブレーキシステムは、強力な制動力と高い信頼性から、多岐にわたる分野で利用されております。代表的な用途は、大型トラック、バス、トレーラーなどの商用自動車でございます。これらの車両は大きな制動力を必要とし、エアブレーキは長編成のトレーラー連結車両にも均一かつ確実な制動力を伝達できる利点がございます。鉄道車両においても、エアブレーキは主要な制動システムとして不可欠でございます。特に長大編成の列車では、各車両に均等な制動力を作用させるために、空気圧を利用したシステムが採用されております。また、大型の建設機械や農業機械、港湾のガントリークレーンなどの産業機械においても、その強力な制動力と信頼性からエアブレーキが広く採用されております。

このように、エアブレーキシステムは、その優れた制動力、信頼性、そしてフェイルセーフ機能により、人々の安全と効率的な輸送を支える上で極めて重要な役割を担っております。適切なメンテナンスと定期的な点検が、その性能を維持し、安全性を確保するために不可欠でございます。