エアコンプレッサー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

エアコンプレッサー市場レポートは、業界をタイプ(容積式、動力式)、エンドユーザー(石油・ガス、電力部門、製造業、化学・石油化学、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。レポートには、2028年までの市場規模と需要予測(地域別のみ)が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エア・コンプレッサー市場の概要

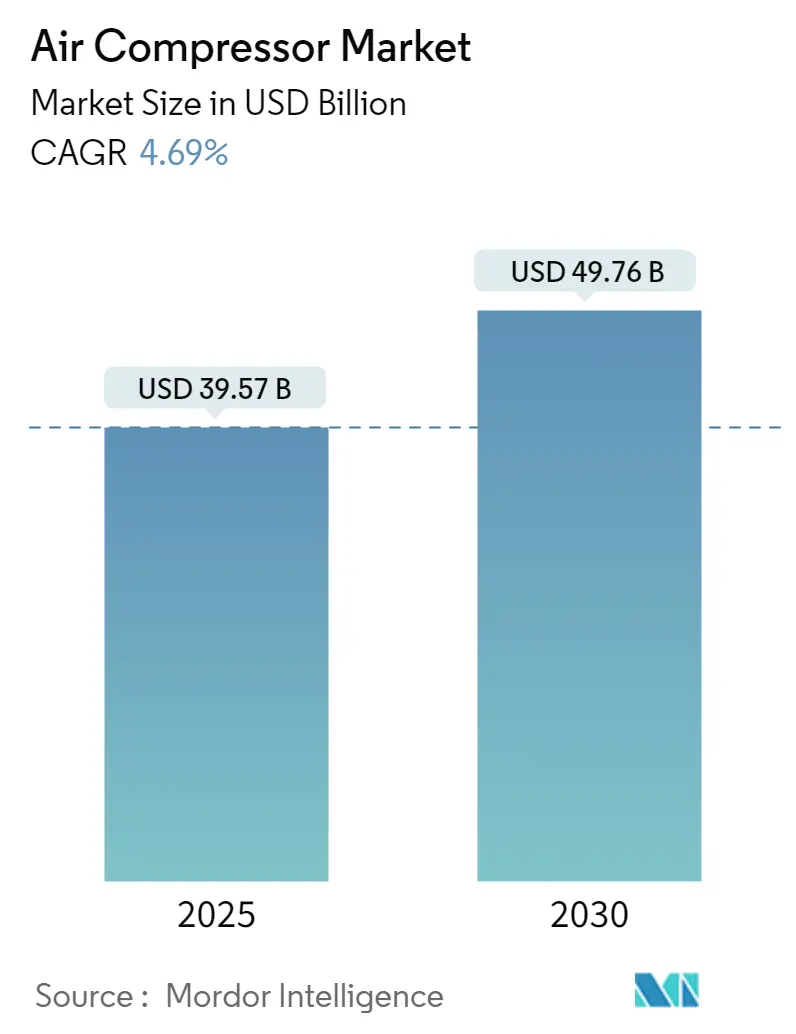

エア・コンプレッサー市場は、2025年には395.7億米ドルと推定され、2030年には497.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.69%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされています。

市場概要

エア・コンプレッサー業界は、様々な分野における産業オートメーションと技術進歩によって大きな変革期を迎えています。主要なエンドユーザーである世界の化学産業は、2022年に93兆440億米ドルの売上を記録し、エア・コンプレッション技術に対する強い産業需要を示しています。世界中の製造施設では、運用効率の向上、エネルギー消費の削減、メンテナンス要件の最小化のために、高度な圧縮空気システムの導入が進んでいます。スマート製造コンセプトやインダストリー4.0の台頭により、リアルタイム監視機能、予知保全機能、エネルギー管理ソリューションを改善したインテリジェントな圧縮空気装置が開発されています。

エネルギー部門も重要な市場牽引役であり、天然ガスインフラと処理施設において大きな進展が見られます。2022年の世界の天然ガス生産量は4兆438億立方メートルに達し、処理と輸送のために広範なガス圧縮インフラが必要とされています。2023年3月には、アラムコとその合弁パートナーが中国東北部で大規模な統合精製・石油化学コンプレックスの建設を開始する計画を発表し、産業用圧縮システムを必要とする産業インフラの継続的な拡大を示しています。業界は、特に厳しい環境規制のある地域において、より効率的で環境に配慮した圧縮ソリューションへの移行を目の当たりにしています。

製造・加工産業は大幅な近代化が進んでおり、2022年の世界の粗鋼生産量は18億8,500万トンに達しました。この産業活動は、空気圧機器からプロセス空気要件まで、様々な用途で信頼性の高いエア・コンプレッサーの需要を刺激しています。2023年初頭には、エクソンモービルのボーモント製油所拡張プロジェクトが1日あたり25万バレルの能力を追加し、エア・コンプレッサーの需要を牽引する産業拡大の継続を例証しました。食品・飲料加工、医薬品、エレクトロニクス製造などのデリケートな用途では、オイルフリーエア・コンプレッサーの採用が増加しています。

石油化学部門では、大規模な投資と拡張が進んでおり、エア・コンプレッサーメーカーに新たな機会を創出しています。2023年5月には、ペトロファックがアルジェリアの主要な石油化学プロジェクトで15億米ドルの契約を獲得し、2023年7月には、サウジアラビアがパキスタンのグワダルにある最大級の製油所に100億米ドルを投資する計画を発表しました。2022年の世界の製油所処理能力は1日あたり819億3,800万バレルに達し、圧縮ソリューションを必要とする大規模な操業を示しています。業界は、連続プロセス産業の厳しい要件を満たすために、エネルギー効率、メンテナンス要件の削減、信頼性の向上に焦点を当てたコンプレッサー設計の革新で対応しています。

世界のエア・コンプレッサー市場のトレンドと洞察

天然ガス部門からの需要急増

天然ガス部門は、各国がよりクリーンなエネルギー生成のための主要なエネルギー源として石炭から天然ガスへと移行するにつれて、世界の生産と消費において著しい成長を遂げています。業界統計によると、2022年の世界の天然ガス総生産量は約4兆438億立方メートル(bcm)に達し、2020年レベルから4.7%増、2015年からは約15%増を記録しました。米国とロシアは世界最大の天然ガス生産国として台頭し、2022年には世界の天然ガス生産量の約34%を占めました。この生産量の増加は、探査・生産から処理・輸送に至るまで、天然ガスバリューチェーン全体でエア・コンプレッサーに対する実質的な需要を生み出しています。

新しいガス田の開発は、世界中でエア・コンプレッサーインフラの需要を牽引し続けています。例えば、2023年5月には、イスラエル省が推定680億立方メートルのガスを保有する新しい沖合天然ガス鉱床としてカトラン埋蔵地を特定したと発表しました。同様に、2023年1月には、中国の国営沖合石油・ガス会社CNOOCが、南シナ海の瓊東南盆地にある宝島21-1などの天然ガス田の開発を加速する計画を発表しました。2023年2月には、カスピアン・サンライズがカスピ海北部で最大6,000メートル深の探査井掘削にカスピアン・エクスプローラー掘削船を使用する契約を締結しました。これらの開発には、地震探査、掘削作業、生産プロセス、ガス処理施設など、様々な用途でエア・コンプレッサーが広範に使用される必要があります。エア・コンプレッサーは、生産および処理チェーン全体で圧力レベルを維持し、空気圧工具を操作し、効率的なガス輸送を確保する上で重要な役割を果たしています。

ガス圧縮産業もこれらの進歩により成長を経験しており、産業用エア・コンプレッサー市場にさらに影響を与えています。天然ガス需要の増加に伴い、効率的な商用エア・コンプレッサーソリューションの必要性がより重要になり、エア・コンプレッサー市場のトレンドを常に把握することの重要性が浮き彫りになっています。

セグメント分析:タイプ別

容積式セグメント

容積式セグメントは、世界のエア・コンプレッサー市場を支配しており、2024年には市場全体の約56%を占めています。この優位性は、自動車、石油・ガス、海洋、食品・飲料、化学、石油化学などの様々な産業で広く採用されていることに起因しています。特に、統合制御システムを備えたオイルレス容積式コンプレッサーの技術進歩がこのセグメントの成長を牽引しています。これらのコンプレッサーは、出口圧力に関わらず一定の流量能力を持つため、精密な圧力制御を必要とする用途に最適です。このセグメントには、レシプロ式、スクリュー式、ロータリーベーン式、スクロール式エア・コンプレッサーなど、様々なタイプが含まれており、それぞれが独自の機械的動作で特定の産業ニーズに対応しています。その結果、容積式コンプレッサーは、その高い効率性、信頼性、そして多様なアプリケーションへの適応性から、今後もエア・コンプレッサー市場において重要な役割を果たすと予想されます。

ダイナミック式セグメント

ダイナミック式コンプレッサーは、主にターボ式コンプレッサーと遠心式コンプレッサーに分類され、高速回転するインペラを使用して空気を圧縮します。このセグメントは、容積式コンプレッサーに次ぐ市場シェアを占めており、特に大規模な産業用途や連続運転が必要な環境で需要が高まっています。ダイナミック式コンプレッサーは、高い流量と安定した圧力を供給できるため、石油・ガス、化学、発電などの産業で広く利用されています。また、オイルフリー運転が可能であるため、製品の汚染を避けたい食品・飲料や医薬品製造などの分野でも採用が進んでいます。技術革新により、エネルギー効率の向上とメンテナンスコストの削減が図られており、このセグメントの成長を後押ししています。

地域分析:

北米

北米地域は、エア・コンプレッサー市場において重要な位置を占めており、特に米国とカナダが市場成長を牽引しています。この地域の成長は、製造業の堅調な拡大、石油・ガス産業への継続的な投資、そして自動車産業における自動化の進展に起因しています。また、エネルギー効率の高いコンプレッサーに対する需要の高まりと、厳格な環境規制が、最新技術を搭載した製品の導入を促進しています。主要な市場プレーヤーの存在と、研究開発への積極的な投資も、北米市場の競争力を高めています。

欧州

欧州市場は、環境規制の厳格化と持続可能性への意識の高まりにより、エネルギー効率の高いエア・コンプレッサーの採用が加速しています。ドイツ、英国、フランスなどの国々が市場をリードしており、特に自動車、食品・飲料、化学産業での需要が顕著です。欧州連合(EU)の排出ガス削減目標達成に向けた取り組みは、企業がよりクリーンで効率的な圧縮空気ソリューションに投資する動機となっています。また、インダストリー4.0の推進により、スマートコンプレッサーやIoT対応のシステムへの関心が高まっています。

アジア太平洋地域

アジア太平洋地域は、世界のエア・コンプレッサー市場において最も急速に成長している地域の一つです。中国、インド、日本、韓国などの国々が、急速な工業化、都市化、そして製造業の拡大を背景に、市場の成長を牽引しています。特に中国は、世界最大の製造拠点として、エア・コンプレッサーの最大の消費国であり、今後もその需要は増加すると予想されます。建設、自動車、エレクトロニクス、繊維などの多様な産業での投資拡大が、この地域の市場成長の主要な要因となっています。また、中産階級の増加と可処分所得の向上も、間接的に製造業の生産活動を刺激し、エア・コンプレッサーの需要を押し上げています。

南米

南米市場は、ブラジル、アルゼンチン、メキシコなどの国々を中心に、着実な成長を遂げています。この地域の成長は、鉱業、石油・ガス、農業、そして食品加工産業の発展に支えられています。特に、インフラ整備プロジェクトの増加と、製造業の近代化への取り組みが、エア・コンプレッサーの需要を促進しています。しかし、経済の変動や政治的不安定性が、市場の成長に影響を与える可能性もあります。

中東・アフリカ

中東・アフリカ地域は、石油・ガス産業への大規模な投資と、インフラ開発プロジェクトの増加により、エア・コンプレッサー市場で新たな機会が生まれています。サウジアラビア、アラブ首長国連邦、南アフリカなどが主要な市場であり、特にエネルギー産業、建設業、製造業での需要が高まっています。水処理プラントや発電所などの公共事業プロジェクトも、この地域の市場成長に貢献しています。しかし、地域紛争や経済制裁などの地政学的リスクが、市場の成長を阻害する要因となる可能性もあります。

主要市場プレーヤー

世界のエア・コンプレッサー市場は、Atlas Copco、Ingersoll Rand、Doosan Infracore、Hitachi Industrial Equipment Systems、Kaeser Kompressoren、Gardner Denver、Sullair、BOGE Kompressoren、CompAir、FS-Elliottなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的提携、合併・買収、そしてグローバルな事業拡大を通じて、市場での競争力を維持・強化しています。特に、エネルギー効率の高い製品の開発、IoT技術の統合、そしてアフターサービスネットワークの強化に注力しており、顧客の多様なニーズに応えることで市場シェアの拡大を目指しています。

市場の課題と機会

課題:

エア・コンプレッサー市場は、原材料価格の変動、エネルギーコストの上昇、そして厳しい環境規制といった課題に直面しています。特に、エネルギー消費量の削減と排出ガス規制への対応は、メーカーにとって重要な課題であり、より効率的で環境に優しい製品の開発が求められています。また、新興市場における価格競争の激化も、収益性に影響を与える可能性があります。

機会:

一方で、市場には大きな成長機会も存在します。インダストリー4.0とIoT技術の進展は、スマートコンプレッサーの開発を促進し、遠隔監視、予知保全、そして最適化された運転を可能にしています。これにより、運用効率の向上とダウンタイムの削減が実現され、新たな付加価値が生まれています。また、再生可能エネルギー分野の拡大、特に水素製造における圧縮空気の需要増加も、市場に新たな成長機会をもたらしています。さらに、新興国における工業化の進展とインフラ整備の加速は、エア・コンプレッサーの需要を継続的に押し上げる要因となるでしょう。

結論

世界のエア・コンプレッサー市場は、技術革新、産業の成長、そして環境意識の高まりによって、今後も堅調な成長を続けると予想されます。容積式コンプレッサーが市場を支配し続ける一方で、ダイナミック式コンプレッサーも特定の産業用途で重要な役割を果たします。地域別では、アジア太平洋地域が最も急速な成長を遂げ、北米と欧州も安定した需要を維持するでしょう。主要プレーヤーは、製品の差別化と戦略的パートナーシップを通じて、競争の激しい市場での地位を強化しようとしています。エネルギー効率の向上、スマート技術の統合、そして持続可能なソリューションの開発が、今後の市場トレンドを形成する鍵となるでしょう。

このレポートは、エア・コンプレッサー市場に関する詳細な分析を提供しています。エア・コンプレッサーは、電動モーターやディーゼル/ガソリンエンジンなどを用いてエネルギーを圧縮空気の形で貯蔵する機械式空圧装置であり、貯蔵タンク内の圧力が定義された上限に達すると作動を停止します。本レポートでは、市場の範囲、定義、調査仮定、および調査方法について概説しています。

市場の概要として、エア・コンプレッサー市場は2024年に377.1億米ドルと推定され、2025年には395.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.69%で成長し、2030年には497.6億米ドルに達すると見込まれています。本レポートは、2020年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模予測を網羅しています。

市場の成長を牽引する主な要因としては、天然ガス部門からの需要の急増、および精製・石油化学部門からの需要の増加が挙げられます。一方で、従来の内燃機関と比較して初期設備投資が高いことが、市場の成長を抑制する要因となっています。

市場は、タイプ、エンドユーザー、および地域に基づいてセグメント化されています。

タイプ別では、容積式と動的式に大別され、容積式には往復式と回転式が、動的式には軸流式と遠心式が含まれます。

エンドユーザー別では、石油・ガス、電力部門、製造業、化学・石油化学、その他のエンドユーザーが含まれます。

地域別では、北米(米国、カナダ、その他北米)、欧州(ドイツ、フランス、英国、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が分析対象となっています。

特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

競争環境の分析では、合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に調査されています。主要な市場参加企業には、Atlas Copco Group、Ingersoll Rand Inc.、General Electric、Siemens AG、Gardner Denver Inc.、Sullair LLC(日立グループ)、Sulzer Ltd、ELGI Equipments Ltdなどが挙げられます。

将来の機会とトレンドとしては、エア・コンプレッサー産業における技術革新が注目されています。

本レポートでは、サプライチェーン分析やポーターのファイブフォース分析も実施され、市場の競争構造が多角的に評価されています。市場規模と需要予測は、各セグメントおよび主要地域について米ドル建ての収益に基づいて提供されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2028年までの市場規模と需要予測(米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 天然ガス部門からの需要の高まり

- 4.5.1.2 製油所および石油化学部門からの需要の増加

- 4.5.2 阻害要因

- 4.5.2.1 従来の内燃機関と比較して高い設備投資コスト

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 容積式

- 5.1.1.1 往復動式

- 5.1.1.2 ロータリー式

- 5.1.2 遠心式

- 5.1.2.1 軸流式

- 5.1.2.2 遠心式

-

5.2 エンドユーザー

- 5.2.1 石油・ガス

- 5.2.2 電力部門

- 5.2.3 製造業

- 5.2.4 化学・石油化学

- 5.2.5 その他のエンドユーザー

-

5.3 地域 (地域市場分析 {2028年までの市場規模と需要予測 (地域のみ)})

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 中東・アフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 南アフリカ

- 5.3.4.4 その他の中東・アフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 アトラスコプコグループ

- 6.3.2 インガソール・ランド株式会社

- 6.3.3 ゼネラル・エレクトリック

- 6.3.4 シーメンスAG

- 6.3.5 ガードナー・デンバー株式会社

- 6.3.6 スルエアLLC (日立グループ)

- 6.3.7 スルザー株式会社

- 6.3.8 ELGIイクイップメンツ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エアコンプレッサー産業における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

エアコンプレッサーは、空気(大気)を吸い込み、これを圧縮して高圧の圧縮空気を作り出す機械です。この圧縮空気は、電気や油圧、水圧などと同様に、様々な産業や日常生活において動力源やエネルギー源として幅広く利用されています。エアコンプレッサーは、モーターやエンジンによって駆動され、内部の機構で空気を圧縮し、貯蔵タンクに送り込むことで、必要な時に安定した高圧空気を供給する役割を担っています。

エアコンプレッサーには、その圧縮方式、駆動方式、給油方式、設置方式などによって多種多様な種類が存在します。

まず、圧縮方式による分類では、大きく「容積式」と「非容積式(ターボ式)」に分けられます。容積式は、一定量の空気を密閉空間に閉じ込めて体積を減少させることで圧縮する方式で、ピストンが往復運動する「レシプロ式(往復動式)」や、二つのスクリューローターが回転する「スクリュー式」、回転するベーン(羽根)で圧縮する「ロータリー式(ベーン式)」などがあります。レシプロ式は構造がシンプルで高圧を得やすく、スクリュー式は連続運転に適しており、大容量で低振動という特徴を持ちます。非容積式は、インペラ(羽根車)を高速回転させて空気の運動エネルギーを高め、それを圧力エネルギーに変換する方式で、「遠心式」や「軸流式」がこれに該当します。大容量の空気を連続的に供給するのに適しており、主に大規模な工場などで使用されます。

次に、駆動方式では、最も一般的な「電動式」と、電源がない場所でも使用できる「エンジン式」があります。給油方式では、潤滑油を使用する「オイル式(給油式)」と、潤滑油を使用しない「オイルフリー式(無給油式)」に分けられます。オイル式は耐久性や効率に優れますが、圧縮空気に油分が混じる可能性があります。一方、オイルフリー式はクリーンな圧縮空気を供給できるため、食品、医療、精密機器などの分野で不可欠です。設置方式では、工場などに固定して使用する「定置式」と、移動が可能な「可搬式」があります。

エアコンプレッサーの用途は非常に広範です。産業分野では、工場におけるエアツール(インパクトレンチ、グラインダー、ドリルなど)の駆動源、塗装作業、製品の搬送、冷却、洗浄、ロボットや自動機械の制御、さらには半導体製造やクリーンルームでのクリーンエア供給など、多岐にわたります。建設現場では、削岩機やブレーカー、コンクリートポンプの動力源として活躍し、自動車整備工場ではタイヤ交換、塗装、エンジン清掃などに利用されます。医療・製薬分野では、医療機器の駆動やクリーンな空気供給に、食品・飲料分野では充填、包装、搬送、洗浄工程に不可欠です。

一般家庭やDIYの分野でも、タイヤや自転車の空気入れ、エアダスターによる清掃、エアブラシを使った塗装や模型製作、釘打ち機(タッカー)の使用、プールや浮き輪の空気入れなど、身近な場面で利用されています。

エアコンプレッサーの性能を最大限に引き出し、効率的かつ安全に運用するためには、様々な関連技術が不可欠です。圧縮空気中の水分を除去する「エアドライヤー」(冷凍式、吸着式など)、塵や油分、異物を除去する「エアフィルター」は、クリーンな圧縮空気を供給するために重要です。圧縮空気を一時的に貯蔵し、脈動を抑えて安定供給を可能にする「エアタンク(レシーバータンク)」も重要な構成要素です。また、タンク内の圧力を監視し、コンプレッサーのON/OFFを自動で制御する「圧力スイッチ」は、安全かつ効率的な運転に貢献します。近年では、モーターの回転数を可変させることで、必要な空気量に応じて出力を調整し、省エネルギー化と安定供給を実現する「インバーター制御」が普及しています。さらに、IoT(モノのインターネット)やAI(人工知能)技術の導入により、稼働状況の遠隔監視、故障の予知保全、運転の最適化などが進められています。圧縮時に発生する熱を回収し、給湯や暖房に利用する「熱回収システム」も、省エネと環境負荷低減に貢献する技術として注目されています。

エアコンプレッサーの市場は、産業の自動化、省エネルギー意識の高まり、そしてクリーンエア需要の増加を背景に、安定した需要が見込まれています。国内ではアネスト岩田、日立産機システム、コベルコ・コンプレッサ、明治機械製作所、富士コンプレッサー製作所などが主要メーカーとして知られ、海外ではAtlas CopcoやIngersoll Randといったグローバル企業が市場を牽引しています。

現在の市場トレンドとしては、まず「省エネルギー化」が挙げられます。インバーター制御の普及、高効率モーターの開発、熱回収システムの導入などにより、電力消費量の削減が強く求められています。次に、「オイルフリー化」の進展です。食品、医療、半導体などの分野で、よりクリーンな圧縮空気への需要が高まっており、オイルフリーコンプレッサーの市場が拡大しています。また、設置スペースの制約や可搬性のニーズから「小型化・軽量化」が進み、作業環境改善のために「低騒音化」も重要な開発課題となっています。IoTやAIを活用した「スマート化」も加速しており、遠隔監視、予知保全、最適運転制御による生産性向上とメンテナンスコスト削減が期待されています。さらに、CO2排出量削減やフロン規制など、環境規制への対応も重要な要素となっています。

将来の展望として、エアコンプレッサーはさらなる「省エネ・高効率化」を追求し、カーボンニュートラル社会への貢献が期待されます。AIによる自律制御やデータ分析を活用した「スマート化の深化」により、生産現場の効率化と安定稼働が一段と進むでしょう。新素材や新技術の導入により、製品の耐久性向上やメンテナンスフリー化も進展すると考えられます。また、太陽光発電などの再生可能エネルギーと連携した独立型システムの開発や、特定の産業ニーズに特化した製品開発も進むと予想されます。製品販売だけでなく、メンテナンス、レンタル、エネルギー管理ソリューションといった「サービス化」の進展も、今後の市場を形成する重要な要素となるでしょう。エアコンプレッサーは、今後も産業と社会の発展を支える基盤技術として、その進化を続けていくことになります。