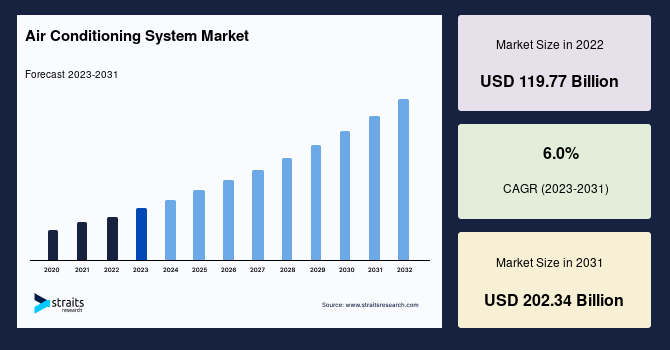

空調システム市場規模と展望、2023年~2031年

| 空調システムの世界市場は、2022年に1197億7000万米ドル、2031年には2023億4000万米ドルに達すると予測されており、2023年から2031年の間の年平均成長率は6.0%に達する見込みです。この成長は、建設セクターの支出増加や政府の税額控除・リベート制度などの要因によって支えられると考えられています。 空調システムは、室内に冷却された空気を循環させるための装置であり、冷却は通常冷凍サイクルによって行われます。これにより、人や動物にとって快適な環境を提供し、特定の工業プロセスでも利用されます。 市場の成長要因として、まず建設部門への支出の増加が挙げられます。空調システムは新たに建設されるオフィスや商業ビルに組み込まれることが多く、特にアメリカでは消費者の可処分所得が高く、不動産市場が活況を呈しています。また、政府の税額控除やリベート制度も市場成長を後押しする要因です。例えば、エネルギー効率の高いシステムの導入に対する税額控除が提供されており、これが需要を刺激しています。 一方で、市場の阻害要因としては高い保守・設置コストが挙げられます。アメリカでは家庭用の平均メンテナンス費用が350米ドルから1500米ドルに達することもあり、経済的に制約のある地域では市場成長の妨げとなることがあります。また、顧客が低価格の選択肢を求めることも、市場に影響を与える要因です。 市場機会としては、IoT対応の空調システムの普及が期待されています。これにより、システムの保守点検のリマインダーが提供され、運用効率が向上し、全体的なコストを削減することが可能となります。特に、主要なメーカーがこの技術の開発に注力していることが、今後の市場成長を促進するでしょう。 地域別に見ると、アジア太平洋地域が最も大きな市場シェアを占めており、予測期間中の成長率は6.8%と見込まれています。中国やインドの家庭用市場の拡大が需要を牽引しており、主要企業はこの地域での製造施設の設置に注力しています。北米市場は年平均成長率4.6%で成長が見込まれ、特にアメリカではエアコンの普及率が高く、最近の猛暑が販売を押し上げています。 このように、空調システム市場には多くの成長機会が存在する一方で、コスト面での課題も抱えています。最終的には、エネルギー効率の向上やIoT技術の導入が、今後の市場の発展に寄与すると期待されます。主要な企業には、ダイキン、三菱電機、キャリア、ホイールプールなどがあります。 |

*** 本調査レポートに関するお問い合わせ ***

## 空調システム市場の包括的分析:成長、推進要因、課題、機会、およびセグメント別洞察

### 1. 市場概要

世界の空調システム市場は、2022年に1,197億7,000万米ドルの規模に達しました。この市場は、予測期間(2023年から2031年)中に年平均成長率(CAGR)6.0%で成長し、2031年には2,023億4,000万米ドルに達すると推定されています。この顕著な成長は、主に建設部門への支出の増加、および政府による税額控除やリベートプログラムといった支援策によって推進されています。

空調システムは、密閉された空間の内部から熱と湿気を取り除くために特別に設計された電気機器であり、調節された空気を循環させるためのファンを備えています。冷却は通常、冷凍サイクルによって行われますが、場合によっては蒸発冷却やフリークーリングが利用されることもあります。その主な目的は、人間や動物にとってより快適な環境を作り出すことにあります。しかし、その用途は快適性にとどまらず、特定の環境条件下で機能する必要がある機械や設備の適切な動作を保証するため、あるいは溶接のように大量の熱を発生し、何らかの方法で除去する必要がある特定の工業プロセスを可能にするためなど、産業環境においても広く利用されています。

空調システムは、オフィス、商業ビル、住宅建設など、あらゆる種類の建設プロジェクトにますます不可欠な要素として組み込まれています。このため、建設部門の成長は、予測期間における空調システム市場に非常にポジティブな影響を与えると予想されています。世界中でインフラと開発のギャップを埋める必要性が、建設業界の成長を強力に推進しています。特に米国では、消費者の高い可処分所得が不動産市場を支配しており、その成長に大きく貢献しています。さらに、不動産投資信託(REITs)、商業用モーゲージ担保証券(CMBS)、不動産プライベートエクイティファンドなど、多様な不動産投資手段の出現といった住宅部門における前向きなトレンドも、不動産業界の重要な推進力となっています。このような不動産市場の上昇傾向は、建設支出の増加と、住宅、商業、産業スペースの建設許可の増加によって総合的に支えられ、世界の空調システム市場に好影響をもたらしています。例えば、米国では、連邦政府がインフラ開発に積極的に支出していることから、建設部門はさらに成長すると見込まれています。民間商業建設プロジェクトの増加、および政府主導の商業ビルプロジェクトも市場の拡大を後押ししています。

### 2. 市場の推進要因

空調システム市場の成長を牽引する主要な要因は、以下の二点に集約されます。

#### 2.1. 建設部門への支出の増加

世界的なインフラ整備の需要は絶えず高まっており、これが建設業界の強力な成長エンジンとなっています。特に、住宅、商業、産業といった各セクターにおける建設活動の活発化は、空調システム市場に直接的な恩恵をもたらしています。新築物件には当然ながら空調システムが導入され、既存の建物においても改修や機能向上のために最新のシステムへの更新需要が生じます。

米国は、消費者の高い可処分所得を背景に、世界の不動産市場において圧倒的な地位を確立しています。住宅部門における不動産投資信託(REITs)、商業用モーゲージ担保証券、不動産プライベートエクイティファンドといった多様な投資手段の出現は、不動産市場に新たな活力を与え、投資家にとって魅力的な機会を創出しています。このようなポジティブなトレンドは、住宅建設の増加を促し、結果として空調システムの設置需要を押し上げています。

政府の積極的なインフラ投資も、市場成長の重要な側面です。例えば、米国では連邦政府がインフラ開発に多額の資金を投入しており、これが建設部門全体の成長を加速させています。民間商業建設プロジェクトの増加に加え、政府が支援する商業ビルプロジェクトも市場拡大の推進力となっています。これらの活動は、オフィスビル、商業施設、公共施設など、様々な種類の建物における空調システムの需要を創出し、市場全体の成長に寄与しています。

#### 2.2. 政府による税額控除およびリベートプログラム

エネルギー効率の高い空調システムの購入に伴う税額控除やリベートプログラム、その他の金銭的優遇措置の利用可能性は、空調システム市場における販売増加を促進すると予想されます。各国政府は、空調システムの運用を改善するための基準を確立しており、これは環境保護とエネルギー効率向上への世界的な取り組みの一環です。これらの政府は、エネルギー効率の高いシステムの製造に関する特定の基準を設定することで、環境への悪影響や炭素排出量を削減することを目指しています。

さらに、政府の積極的なイニシアティブは、予測期間中に空調システム市場の成長をさらに加速させる推進要因として機能するでしょう。例えば、米国の2012年納税者救済法(Taxpayer Relief Act of 2012)から2017年にかけて、消費者は連邦エネルギー税額控除を申請できました。この控除は全てのHVACユニットに適用されるわけではありませんが、空調システムを含む対象となるHVACシステムは、25C税額控除を申請でき、これは設置費用全体の10%(最大500米ドル)または50米ドルから300米ドルの範囲の一定額を請求できるというものです。このようなプログラムの導入は、市場の成長を推進する上で極めて重要であり、消費者が初期費用を抑えつつ、より高効率で環境に優しい空調システムを選択するインセンティブとなります。これにより、技術革新が促され、より持続可能な社会の実現にも貢献します。

### 3. 市場の抑制要因

空調システム市場の成長を妨げる主要な課題は、HVACユニットの維持および設置にかかる高額なコストです。

#### 3.1. 高額な維持管理費と設置費用

HVACユニットの維持および設置にかかる高額なコストは、この市場にとって根本的な課題となっています。例えば、米国における家庭用空調システムの平均維持管理費は年間350米ドルですが、場合によっては1,500米ドルにまで上昇することがあります。設置費用はユニットの種類によって変動しますが、一般的に維持費よりもはるかに高額です。これらのシステムは複雑な技術と専門的な設置作業を要するため、部品代や人件費が高くなる傾向があります。

既存ユニットの定期的なメンテナンスは、システムの性能を維持し、快適な生活環境(QoL)を確保するために不可欠です。しかし、この高額なコストは、特に経済的に制約のある地域において市場の成長を阻害する要因となります。高い価格設定は、消費者を効果が劣る可能性のある低コストの選択肢へと向かわせる傾向があり、結果として市場における高品質な空調システムの普及を妨げる可能性があります。この課題は、特に新興市場や経済的に脆弱な層において、空調システムへのアクセスと導入の障壁となっています。

### 4. 市場の機会

空調システム市場における最も重要な機会の一つは、モノのインターネット(IoT)技術の統合によってもたらされています。

#### 4.1. IoT技術の統合とクラウドベースのソリューション

モノのインターネット(IoT)は、空調システム業界において、特に住宅用および商業用アプリケーションにおいて革命的な技術として台頭しています。IoT対応の空調システムは、機器のサービス性に関する適切なリマインダーを提供することで、システムダウンタイムのリスクを大幅に低減します。例えば、定期点検やフィルター交換の時期を自動で通知することで、ユーザーは予防的なメンテナンスを行うことができ、予期せぬ故障を防ぎ、機器の寿命を延ばすことができます。

この技術はまた、エネルギーコストの削減とシステムの運用効率の向上にも貢献します。IoTセンサーが室温、湿度、 occupancy(在室状況)などのデータをリアルタイムで収集し、AIアルゴリズムがそのデータに基づいて最適な運転モードを判断することで、無駄なエネルギー消費を抑制します。さらに、IoT対応の空調システムは、システムに必要なメンテナンスやサービスに関するリアルタイムのアラートを提供し、製品全体のライフサイクルを延ばすのに役立ちます。これにより、ユーザーは機器の状態を常に把握し、必要なタイミングで適切な処置を講じることが可能になります。

加えて、クラウドベースのテクノロジーは、空調システムにリモート操作機能を提供することで、シームレスな顧客体験を実現します。インターネット接続があれば、技術者はどこからでもシステムにアクセスし、システムの故障を修正することができます。これにより、サービスとメンテナンスにかかる全体的な費用と時間を削減することができ、顧客満足度の向上にも繋がります。

Blue Star Limited、Onida、Daikin Industries, Ltd.などの主要メーカーは、IoT対応の空調システムの開発に集中的に取り組んでおり、これが各社の製品ポートフォリオと市場プレゼンス全体の強化に貢献しています。したがって、IoT対応空調システムの導入とこれらのシステムとクラウド技術の統合は、市場プレーヤーにとって、予測期間中に消費者の間での機器の採用を増加させるための重要な機会を創出すると期待されています。この技術革新は、単なる快適性提供から、よりインテリジェントで効率的、かつ持続可能な空調ソリューションへの移行を促進するものです。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. アジア太平洋地域

アジア太平洋地域は、世界の空調システム市場において最大のシェアを占めており、予測期間中に年平均成長率(CAGR)6.8%で成長すると予測されています。この地域における市場の著しい成長は、新規産業の設立、インフラ面でのビジネス環境の変化、公共インフラの強化、およびアジア諸国の堅調な経済成長に起因しています。

特に中国やインドのような発展途上国における住宅市場の拡大からの需要増加が、この地域の成長を牽引しています。統計によると、中国は空調システムの販売台数で米国を2倍以上上回り、世界をリードしています。住宅部門の成長に加え、可処分所得の増加、中間層人口の拡大、都市化の進展、購買力の向上なども、この地域における空調システム需要の高まりに貢献しています。

地域における急増する需要に後押しされ、主要プレーヤーは顧客の要求に応えるため、アジアでの製造施設の設立に注力しています。例えば、2018年5月には、ダイキン工業株式会社がベトナムの空調システム工場で本格的な操業を開始すると発表しました。この工場は、急速に成長するアジア市場における空調事業を強化するための同社の戦略的経営計画の一環でした。この日本の企業は、中国、インド、インドネシア、タイ、マレーシアなど、他のアジア諸国にも製造施設を持っています。このように、アジア太平洋地域は、経済成長、人口増加、および気候変動による快適性への要求の高まりが相まって、空調システム市場において極めて重要な役割を果たし続けるでしょう。

##### 5.1.2. 北米地域

北米地域は、予測期間中に年平均成長率(CAGR)4.6%で成長すると推定されています。この地域の顕著な収益シェアは、米国における空調システムの高い普及率に起因しています。さらに、米国で記録的な熱波が頻繁に発生していることも、この地域の空調システム販売増加に大きく貢献しています。気候変動の影響により、夏の気温上昇が常態化しており、快適な生活環境を維持するために空調システムが不可欠なものとなっています。

また、既存のシステムの交換や改修に対する需要が増加していることから、この地域は安定した成長を経験すると予想されます。キャリアコーポレーション、アマナ、レノックス・インターナショナル・インク、ワールプールコーポレーションなど、多くの主要プレーヤーが存在し、新たなエネルギー効率の高い製品を投入していることも、地域市場の成長をさらに促進すると期待されています。これらの企業は、最新の技術を駆使して、より省エネで環境に優しい空調システムを開発し、消費者の多様なニーズに応えています。

さらに、この地域の政府は、空調システムの利用を促進するために、いくつかのエネルギー効率政策を打ち出しています。例えば、ニュージャージー州政府の「COOLAdvantageプログラム」は、エネルギー効率の高いセントラルヒートポンプまたは空調システムに対して税額控除やリベートを提供するイニシアティブです。同様に、ニューヨークを拠点とするエネルギー企業であるコン・エジソンは、エネルギー効率の高いルーム空調システムの購入に対してリベートを提供しています。このようなプログラムの導入は、予測期間における市場の成長を強力に後押ししており、消費者が初期投資を抑えつつ、より高性能なシステムを選択する動機付けとなっています。

##### 5.1.3. ヨーロッパ地域

ヨーロッパ市場は、予測期間中に緩やかな拡大が予想されます。英国では産業部門と食品・飲料(F&B)産業が最大規模を誇ります。食品飲料連盟(FDF)によると、英国の国民経済に対する食品・飲料の生産価値は約327億6,000万米ドルに上ります。同様に、英国の急速に成長する食品・飲料産業は、国内の空調システム需要の重要な推進力となっています。食品生産者や物流企業は、建物、倉庫、車両内の温度を管理するために、空調システムをより頻繁に利用しています。これは、食品の品質保持、安全性の確保、および特定の製造プロセスの温度要件を満たすために不可欠です。気候変動による夏季の気温上昇も、オフィスビルや商業施設における快適性維持のための空調システム需要を増加させています。しかし、ヨーロッパにおける厳しい環境規制やエネルギー効率基準は、市場成長の方向性を決定づける重要な要素であり、より持続可能で省エネな空調ソリューションへのシフトを促しています。

##### 5.1.4. 中東およびアフリカ地域

中東およびアフリカの空調システム市場は、気候変動、家電製品の利用増加、観光客の増加などにより、著しい成長を遂げると予想されます。この地域は地球温暖化の影響を特に強く受けており、高温多湿な気候が続くため、快適な居住・商業環境を維持するために空調システムが不可欠となっています。

さらに、住宅および商業建設プロジェクトの増加と技術の進歩も、この地域の空調システム市場の成長を後押しすると期待されています。急速な都市化と経済発展に伴い、新しい住宅地、オフィスビル、ショッピングモール、ホテルなどが建設されており、これら全てに空調システムが導入されます。2022年にカタールで開催されたFIFAワールドカップや、アラブ首長国連邦で開催されたEXPO 2020のようなメガイベントは、これらの国々におけるインフラ開発需要をさらに刺激し、新たな建設を奨励し、市場の成長を推進しています。これらのイベントは、一時的な需要だけでなく、長期的な観光インフラや商業施設の整備を促進し、空調システムへの継続的な投資を促すものです。

#### 5.2. 製品タイプ/技術別分析

##### 5.2.1. ユニタリー空調システムセグメント

ユニタリー空調システムは、最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)8.7%で成長すると予測されています。この成長は、住宅用途におけるユニタリー空調システムへの需要が著しく増加していることに起因しており、その低エネルギー消費、手頃なコスト、および消費者に「グリーンクーリング」を提供するという様々な利点によるものです。ユニタリー空調システムは、単一のユニットで冷暖房機能を完結させるタイプであり、設置が比較的容易で、コスト効率が高いことから、特に一般家庭での普及が進んでいます。

さらに、ユニタリー空調システムは、商業ビルや住宅において、同じダクトワーク内で温風炉(ファーネス)と容易に組み合わせることができ、これによりセグメントの成長が促進されると推定されています。これにより、既存の暖房システムとの統合がスムーズに行え、設置コストやスペースの効率化が図れます。

パッケージターミナル空調システム(PTACs)の住宅およびホスピタリティ産業での利用増加も市場成長を牽引しています。PTACsは、ホテル、モーテル、病院、集合住宅などで個別の部屋の温度を管理するために広く使用されており、その柔軟性と独立性が評価されています。インバーター技術、エネルギー効率の高いシステム、ワイヤレス接続などの技術的進歩により、PTACsの人気も高まっています。例えば、フリードリッヒ社のFreshAire PTACは、温度変動を低減し、効率を高め、除湿性能を向上させるインバーターコンプレッサーを搭載しています。これらの技術革新は、ユニタリー空調システムがより快適で、省エネ、かつ操作しやすいソリューションとして進化していることを示しています。

##### 5.2.2. インバーター空調システムセグメント

インバーター空調システムは、最高の市場シェアを保有しており、予測期間中に年平均成長率(CAGR)7.5%で成長すると推定されています。インバーター技術は、コンプレッサーモーターの速度を制御する能力により、継続的な温度調整を可能にするため、著しい成長を経験すると予想されます。従来の非インバーター型がコンプレッサーをオン/オフすることで温度を調整するのに対し、インバーター型はコンプレッサーの回転数を細かく調整することで、設定温度に到達した後も微調整を続け、室温の変動を最小限に抑えます。

この可変速コンプレッサーは、非インバーター型空調システムと比較して、ほぼ50%多くのエネルギーと電力を節約するのに役立ちます。これは、コンプレッサーが常にフルパワーで動作する必要がなく、必要な冷却能力に応じて効率的に運転されるためです。インバーター技術の需要は、温度変動がないこと、耐久性が長いこと、冷却が速いこと、非インバーター型空調システムよりも騒音が少ないことなど、他の利点によっても増加すると予想されます。これらの特性は、消費者に高い快適性、経済性、および静音性を提供し、インバーター型空調システムを現代の空調ソリューションとして魅力的なものにしています。

##### 5.2.3. 非インバーター空調システムセグメント

非インバーター空調システム市場は、その競合であるインバーター型と比較して緩やかな増加が予測されています。この傾向は、高いエネルギー消費量、不安定な周波数、短い寿命といったいくつかの課題に起因する可能性があります。非インバーター型は、コンプレッサーがフルパワーでオン/オフを繰り返すため、設定温度に達すると停止し、温度が上がると再び起動するという動作を繰り返します。これにより、電力消費が大きくなり、室温の変動も大きくなりがちです。また、コンプレッサーの頻繁な起動・停止は、部品への負担を増やし、結果として製品寿命を短縮する要因にもなります。

しかし、これらの空調システムは、インバーター型に比べて初期購入価格が低いという大きな利点があります。この低価格が、特に予算に制約のある消費者層や発展途上国市場において、セグメントの市場シェアを維持・増加させる要因となる可能性があります。経済的なアクセスしやすさは、依然として多くの消費者にとって重要な決定要因であり、非インバーター型空調システムが一定の需要を確保する理由となっています。

#### 5.3. 用途別分析

##### 5.3.1. 住宅セグメント

住宅セグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)8.3%で成長すると推定されています。住宅市場は、多くの市場参加者にとって主要な製品カテゴリーであり続けるでしょう。近年、気候変動の影響により、いくつかの国で気温が上昇しています。この気温上昇により、空調システムはもはや贅沢品ではなく、必需品としての性格を強めています。

結果として、消費者は自宅に空調システムを設置するようになり、この傾向は地球の気温が上昇し続けるにつれてさらに進展すると予測されています。気候変動の状況が変化する中、住宅用空調システムは予測期間中に健全な成長を遂げると期待されています。特に、新興国における中間層の拡大と都市化の進展は、住宅建設の増加と相まって、空調システムの需要を強力に押し上げています。また、エネルギー効率の高い小型で静音性の高い住宅用空調システムへの需要も高まっており、メーカーはこれらのニーズに応える製品開発に注力しています。

##### 5.3.2. 商業セグメント

商業セグメントは、予測期間中に著しい成長を遂げると予想されます。この成長は、急速な都市化とオフィススペースの需要増加によって推進されています。商業用空調システムは、一般的に大規模な空間をカバーするため、多くの設置スペースを必要とします。これらは通常、ショッピングモール、ホテル、大規模レストラン、劇場、ビジネスオフィスなどの屋上に設置され、これらの施設ではエネルギー消費が最大になります。

そのため、ビジネス市場全体で空調システムの利用が増加するに伴い、エネルギー消費を削減するためのこれらのユニットの改修や交換が期待されています。企業は、運用コストの削減と環境規制への対応のため、よりエネルギー効率の高い空調システムへの投資を積極的に行っています。スマートビルディング技術の導入も、商業用空調システムの最適化とエネルギー管理を促進し、このセグメントの成長に貢献しています。オフィス環境における従業員の快適性向上、データセンターの精密な温度管理、小売店舗での顧客体験向上など、商業分野における空調システムの役割は多岐にわたり、その需要は今後も堅調に推移すると見込まれます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の空調システム市場規模分析

- 世界の空調システム市場概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- 世界の空調システム市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ユニタリー

- 金額別

- ルーフトップ

- 金額別

- パッケージ型ターミナルエアコン (PTAC)

- 金額別

- テクノロジー別

- 概要

- テクノロジー別金額

- インバーター

- 金額別

- 非インバーター

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 産業用

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 空調システム市場 プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ダイキン工業株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 三菱電機トレーンHVAC US LLC

- 株式会社日立製作所

- キャリア

- ワールプールコーポレーション

- ハイアールグループ

- アルファ・ラバル

- BSHハウスゲレーテGmbH

- エレクトロラックスABコーポレーション

- インガソール・ランドplc (トレーン・テクノロジーズplc)

- ダイキン工業株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

空調システムとは、特定の空間において、その内部の空気の温度、湿度、清浄度、気流などを総合的に調整し、快適性や生産性の向上、あるいは特定の目的達成のために最適な環境を創り出すための設備群を指します。これは単に空気を冷やしたり暖めたりするだけでなく、空気中の塵埃や有害物質を除去し、新鮮な空気を取り入れ、均一な空気の流れを作り出すことで、人々の健康維持や物品の品質保持、精密機器の安定稼働に不可欠な役割を果たしております。現代社会において、住宅、オフィスビル、商業施設、工場、病院、データセンターなど、多岐にわたる場所でその重要性が認識され、利用されております。

空調システムは、主に熱源機器、熱搬送機器、空気処理機器、そしてそれらを総合的に制御する制御機器で構成されます。熱源機器は冷水や温水、冷媒などを生成し、熱搬送機器はそれらを各空間へと運びます。空気処理機器は、送られてきた熱を空気と交換し、温度や湿度を調整するとともに、フィルターなどで空気を清浄化して室内に供給する役割を担っております。これらの機器が連携し、効率的かつ安定的に稼働することで、目的とする室内環境が維持されるのです。

空調システムの方式は、熱源の供給方法や熱の搬送方法によって多種多様に分類されます。熱源方式としては、各部屋や区画に個別の空調機を設置する個別空調方式と、ビル全体や複数の建物に集中して熱源を設け、そこから冷温水を供給する中央熱源方式が代表的です。個別空調方式は、各利用者が自由に温度設定できる柔軟性や、部分的な運転停止による省エネルギー効果が期待できますが、中央熱源方式は、大規模な施設において運転管理の効率化や省スペース化、さらには多様な熱源の組み合わせによる高いエネルギー効率を実現できる利点がございます。

熱搬送方式では、全てを空気で賄う全空気方式、全てを水で賄う全水方式、冷媒を直接利用する冷媒方式、そしてこれらを組み合わせた水・空気方式などがございます。全空気方式は、ダクトを通じて温度調整された空気を送るため、換気や空気清浄も同時に行える特徴があります。一方、全水方式はファンコイルユニットなどを利用し、配管スペースが小さく済み、各室の細かい温度調整がしやすい点がメリットです。冷媒方式は、いわゆるルームエアコンやビル用マルチエアコンに代表され、冷媒配管で直接熱を運ぶため、熱損失が少なく高効率な運転が可能で、特に複数室を個別に空調する際に広く用いられております。

空調システムの用途は非常に幅広く、まず人々の快適性を追求する目的で、住宅、オフィス、ホテル、商業施設などで利用されます。夏は涼しく、冬は暖かく保つことで、作業効率の向上やリラックスできる空間の提供に貢献いたします。また、産業分野では、半導体工場や精密機械工場において、温度や湿度の厳密な管理が製品の品質や歩留まりに直結するため、恒温恒湿空調システムが不可欠です。病院の手術室やクリーンルームでは、空気中の微粒子や細菌を極限まで除去する高度な清浄度管理が求められ、特殊な空調システムが導入されております。美術館や博物館では、貴重な美術品や歴史的資料の劣化を防ぐため、温度と湿度が細かく制御された環境が維持されております。

近年では、地球温暖化対策や省エネルギーの観点から、空調システムの高効率化と環境負荷低減に向けた技術開発が活発に行われております。例えば、インバーター技術によるきめ細やかな出力制御や、排気熱から熱を回収して再利用する全熱交換器の導入は、エネルギー消費量の削減に大きく貢献しております。また、地中熱や太陽熱といった再生可能エネルギーを熱源として活用する技術も実用化が進んでおります。建物のエネルギー消費を最適化するBEMS(Building Energy Management System)やHEMS(Home Energy Management System)などの制御システムも普及し、AIやIoT技術を組み合わせることで、より高度で自律的な運転管理が可能となってきております。

さらに、空気清浄技術の進化も目覚ましく、HEPAフィルターに代表される高性能フィルターによる微粒子除去はもちろんのこと、UV殺菌や光触媒、プラズマ放電などを利用した除菌・脱臭技術も空調システムに組み込まれるようになっております。これにより、アレルギー物質やウイルス、細菌などの拡散を抑制し、室内の空気質を向上させることで、人々の健康を守る役割も担っております。これらの先進技術は、単なる温度・湿度調整を超え、健康的で安全、そして持続可能な生活空間や産業環境を創造するための基盤として、空調システムの重要性を一層高めていると言えるでしょう。