エアークレーンヘリコプター市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

エアークレーンヘリコプター市場レポートは、運用高度(5,000フィート以下、5,001~10,000フィート、その他)、積載量(3,000ポンド以下、3,001~6,000ポンド、その他)、エンドユーザー(民間、商業、軍事)、用途(消防、木材伐採・伐木、その他)、および地域(北米、欧州、アジア太平洋、その他)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアクレーンヘリコプター市場の概要を以下にまとめました。

—

# エアクレーンヘリコプター市場の概要:成長トレンドと予測(2025-2030年)

本レポートは、エアクレーンヘリコプター市場を耐久性(5,000フィートまで、5,001~10,000フィート、それ以上)、積載量(3,000ポンドまで、3,001~6,000ポンド、それ以上)、エンドユーザー(民間、商業、軍事)、用途(消防、木材伐採、その他)、および地域(北米、ヨーロッパ、アジア太平洋、その他)でセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場規模と成長予測

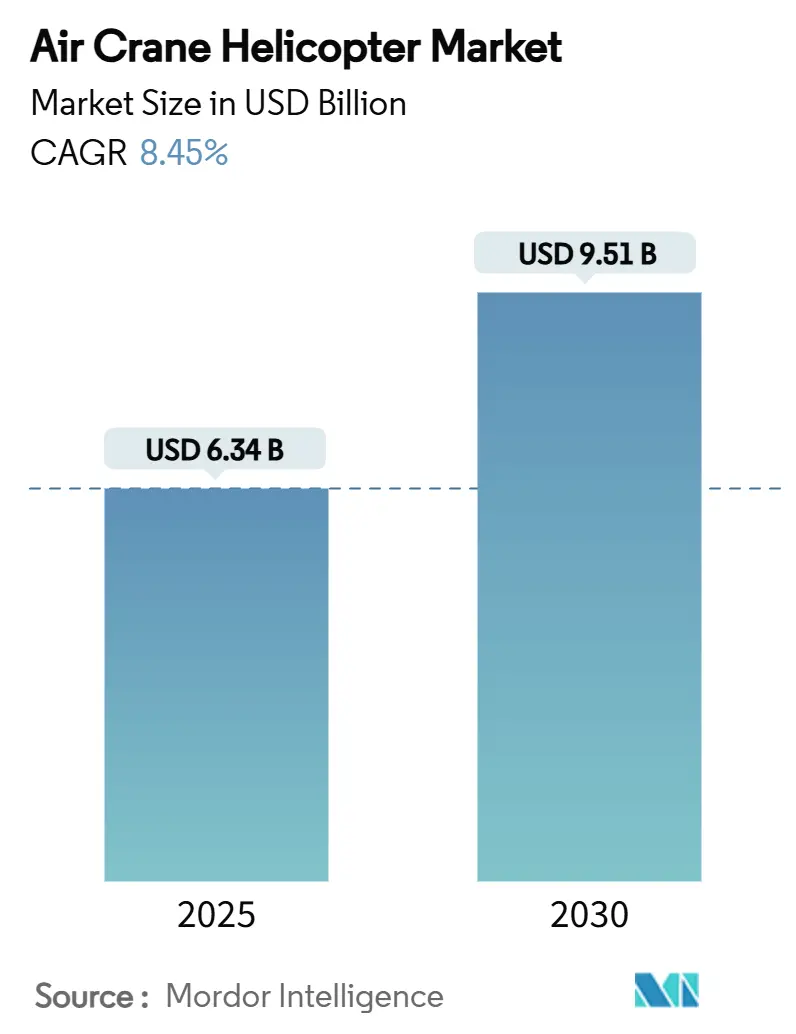

エアクレーンヘリコプター市場は、2025年に63.4億米ドルと評価され、2030年には95.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.45%です。

この市場の成長は、山火事鎮圧、洋上風力発電設備の設置、遠隔地のインフラ交換、軍事再編などにおける重吊り上げ要件の増加によって牽引されています。民間機関や防衛省は、これらの航空機を、多トン級のペイロードを厳しい環境や環境に配慮が必要な場所に輸送するための唯一の実用的な選択肢と見なすようになっています。この傾向は、新規製造需要と長期リース活動を加速させています。

オペレーター間の統合も進んでおり、統合サービスプロバイダーは、吊り上げ能力、専門クルー、および機体全体のメンテナンスプログラムを組み合わせることでシェアを獲得しています。同時に、ハイブリッド電気パワートレインや生存性向上における工学的な進歩がミッションの範囲を拡大し、機体更新サイクルへの信頼を強化しています。気候変動による災害への緊急性の高まり、持続的なエネルギー転換への支出、国境を越えた防衛協力が、2030年までのエアクレーンヘリコプター市場の堅調な成長軌道を保証しています。

主要なレポートのポイント

* 耐久性別: 2024年には5,001~10,000フィート帯が市場シェアの45.67%を占めました。10,000フィート超帯は2030年までに9.65%のCAGRで成長すると予測されています。

* 積載量別: 2024年には3,001~6,000ポンド帯の航空機が市場規模の39.86%を占めました。12,001~15,000ポンド帯は2025年から2030年の間に10.23%のCAGRで進展しています。

* エンドユーザー別: 2024年には民間の政府機関が市場シェアの52.55%を占めました。商業オペレーターは2030年までに8.33%のCAGRで拡大しています。

* 用途別: 2024年には重建設およびインフラ活動が市場規模の48.95%を占めました。消防は2030年までに9.87%のCAGRで最も速く成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの43.65%を占め、北米は2025年から2030年にかけて7.65%のCAGRで最も速い地域成長を記録しています。

# グローバルエアクレーンヘリコプター市場のトレンドと洞察

市場の推進要因

* 洋上風力タービン設置からの重吊り上げ需要(CAGRへの影響:+1.2%):

洋上風力発電の開発者は、タービンを海岸から遠ざけ、ナセル重量を120トン以上に引き上げており、専門的な飛行運用を促進し、エアクレーンヘリコプター市場を強化しています。HTMヘリコプターズがドイツとフランスの風力発電所向けに追加のH145を発注したことは、欧州のサービスプロバイダーによる継続的な機体拡張を示しています。北米では、HeliService USAが2023年半ばから2025年初頭にかけて2,500人以上の技術者を大西洋の風力発電所に安全に輸送し、低速のクルー輸送船に代わる費用対効果の高い代替手段を示しました。タービンのハブ高さとローター直径が大きくなるにつれて、需要は事前組み立て吊り上げのためのより重いクラスにも広がり、エアクレーンヘリコプター市場の収益源を拡大しています。

* 緊急山火事鎮圧契約の拡大(CAGRへの影響:+0.9%):

気候変動による火災シーズンは従来の夏期を超えて長期化しており、民間機関は複数年にわたるヘリコプターの利用可能性プログラムに資金を供給しています。オーストラリアの火災シーズン中、Coulson Aviationはニューサウスウェールズ州地方消防局と4億米ドルの10年契約を締結し、CH-47チヌークとタイプ1タンカーを配備しました。米国森林局の航空鎮圧調達見直し規則は、2027年までに大型ヘリコプターの年間飛行時間を3倍にする可能性があります。ギリシャも4,000リットルを超える夜間放水能力を持つH215を8機発注しました。これらの能力は、大陸を越えた迅速な再配備を可能にし、利用率を維持しながらエアクレーンヘリコプター市場の戦略的関連性を深めています。

* 遠隔地での老朽化したインフラ交換プロジェクト(CAGRへの影響:+0.8%):

電力設備のアップグレード、山岳水力発電所の改修、遠隔地の橋梁再建が重なり、多トン級の吊り上げ作業が安定的に発生しています。米陸軍工兵隊によるYoakum-Defrennヘリポートの誘導路改修プロジェクト(2,500万~1億米ドル相当)は、数週間の道路閉鎖が必要となるようなプロジェクトの典型です。電力線請負業者は、地形や環境規制により陸上アクセスが制限される場合、6,001~12,000ポンドのヘリコプターを使用して渓谷に新しい導線を張ることで、地上クレーンバージと比較して最大40%のコスト削減を達成しています。政府が2030年までにレジリエンスとクリーンエネルギーインフラに数兆ドルを投じる中、累積的な吊り上げ時間需要は、エアクレーンヘリコプター市場の高い資産利用率予測を強化しています。

* 軍用回転翼航空機隊の再編プログラム(CAGRへの影響:+1.1%):

軍隊は、より大きな出力マージン、デジタル生存性スイート、および幅広いミッションセットを備えた次世代の重吊り上げ機を配備しています。ボーイングは2024年から2025年にかけてCH-47F Block IIの納入で3億7,500万米ドルを超える契約を獲得し、さらに2025年には特殊作戦航空コマンド向けのMH-47Gを5機、2億4,000万米ドルで受注しました。インドの156機のプラチャンド軽戦闘ヘリコプターに対する73.6億米ドルの画期的な発注は、2032年までヒンドゥスタン航空に生産の橋渡しを提供し、5,000mを超える高高度吊り上げ要件を満たします。これらの調達パイプラインは、今後10年間を通じて予測可能な納入を確保し、エアクレーンヘリコプター市場を周期的な民生部門の低迷から守る構造的な需要層を埋め込んでいます。

市場の抑制要因

* 航空タービン燃料(ATF)価格の変動がオペレーターの利益を圧迫(CAGRへの影響:-1.4%):

ジェット燃料費は、タイプIヘリコプターオペレーターの直接運用費のほぼ3分の1を占めます。国際航空運送協会(IATA)は、中東の供給リスクを背景に、2024年の平均価格を1ガロンあたり2.7095米ドルと予測しており、最も効率的な機体であっても利益を圧迫しています。重吊り上げミッションは、スリングロードでホバリングする際に1時間あたり500ガロン以上を消費するため、価格変動の影響が大きくなります。持続的な変動は、エアクレーンヘリコプター市場全体で料金値上げを抑制し、短期的な能力増強を遅らせると予想されます。

* 認定されたタイプI重吊り上げパイロットおよび整備士の不足(CAGRへの影響:-0.8%):

Rotor Proの2024年給与レポートで調査された企業の80%が、重吊り上げ機の機長が年間11万~20万米ドルを稼いでいるにもかかわらず、パイロット不足を指摘しました。地域航空会社が回転翼航空機の人材を固定翼機に引き抜くことで離職率が悪化し、外部積載運用に必要な認定には2~3年の監督下の飛行が必要です。S-64またはCH-54の認定整備士は急速に退職に向かっており、サプライチェーンのボトルネックが再訓練の処理能力を制限しています。結果として、火災や建設のピークシーズン中のダウンタイムは、世界の重吊り上げ能力の5~8%を停止させ、エアクレーンヘリコプター市場の成長潜在力を抑制する可能性があります。

* 退役した機体向けのレガシー部品在庫の不足(CAGRへの影響:-0.6%):

古いエアフレームの部品不足は、特にCH-54や初期のS-64オペレーターにとって、運用コストを増加させ、機体の稼働時間を短縮させる可能性があります。これは、長期的な機体維持の課題となり、市場全体の成長を阻害する要因となります。

* 厳しい騒音・排出ガス規制が都市部/EUでの重吊り上げ飛行許可を制限(CAGRへの影響:-0.5%):

ヨーロッパ、北米の都市、および先進アジア太平洋地域の都市回廊における厳しい騒音および排出ガス規制は、重吊り上げ飛行の許可を制限し、オペレーターの運用範囲と柔軟性を制約しています。これは、特に都市部でのインフラプロジェクトにおいて、エアクレーンヘリコプターの利用を困難にする可能性があります。

# セグメント分析

耐久性別:高高度運用がプレミアム需要を牽引

耐久性セグメンテーションは、飛行時間よりもミッション高度を反映しています。2024年には、5,001~10,000フィートでの運用が認定された航空機がエアクレーンヘリコプター市場シェアの45.67%を占め、ロッキー山脈からヒマラヤ山脈に至る山岳地帯の電力線プロジェクトがこれを支えています。オペレーターは、これらのプラットフォームが薄い空気中でペイロードをホバリングさせながらサイクル経済性を犠牲にしない能力を評価しています。この帯域に関連するエアクレーンヘリコプター市場規模は、2030年までに42億米ドルを超えると予想されています。歴史的にニッチであった10,000フィート超の航空機は、チベットの国境警備、アンデス山脈の再生可能エネルギー建設、アルプスでのタービン交換など、さらに高い出力マージンを必要とするため、現在9.65%のCAGRで拡大しています。メーカーは、アップグレードされたエンジン、FADEC駆動のトルク制御、および15~20%優れたリフト対重量比を提供する軽量複合ブレードで対応しています。

積載量別:インフラ需要により重吊り上げセグメントが加速

3,001~6,000ポンドクラスのプラットフォームは、2024年のエアクレーンヘリコプター市場規模の39.86%を占め、日常的な吊り上げ作業の中核を形成しました。しかし、インフラのメガプロジェクトや遠征軍事ロジスティクスは、2030年までに10.23%のCAGRで予測される12,001~15,000ポンドカテゴリーへの成長を傾けています。CH-53Kキングスタリオンの米海兵隊向け36,000ポンドの外部吊り上げデモンストレーションは、単一出撃能力に対する顧客の期待を高める新たなベンチマークを設定しました。ユーティリティ市場では、K-Max、AW189、S-92の中容量バリアントが、導線引き込み、携帯電話タワー設置、デッキクリアランスが限られた洋上風力ナセルアクセスなどで依然として好まれています。高容量ヘリコプターは飛行時間あたりのコストが最大3倍になりますが、橋桁プロジェクトでの総吊り上げサイクルを半減させ、スケジュールリスクのペナルティを圧縮できます。

エンドユーザー別:商業セクターが成長リーダーとして浮上

森林局や緊急事態管理事務所などの民間または政府機関は、複数年にわたる山火事および災害救援予算に支えられ、2024年のエアクレーンヘリコプター市場シェアの52.55%を維持しました。しかし、建設、鉱業、エネルギーにわたる商業セグメントは、2030年までに8.33%のCAGRを記録し、公共部門の購入者を上回っています。この変化は、吊り上げ作業を専門の請負業者にアウトソーシングする官民パートナーシップを反映しており、彼らは資本購入ではなく長期的なサービスリースを求めています。Helicopter ExpressによるEricksonのエアクレーン機隊の買収は、火災、風力、インフラの各分野での利用率を集約することを目的とした統合の例です。軍事エンドユーザーは引き続き重要な大量発注を行いますが、予算配分に縛られた調達サイクルが長くなります。

用途別:気候変動圧力により消防が急増

重建設およびインフラは最大の用途であり、2024年のエアクレーンヘリコプター市場規模の48.95%を占めました。消防は、カリフォルニアからギリシャに至るまで、燃焼シーズンの長期化に伴い、9.87%のCAGRで最も急速に成長している用途です。各国政府は、ギリシャが空中鎮圧ミッション用に8機のH215を9億3,770万米ドルで購入したように、気候変動適応のための専用資金を回転翼航空機の取得に投入しています。CH-47用のFAA認定格納式タンクのような技術革新は、出撃量を倍増させ、ターンアラウンドタイムを短縮し、水供給の生産性を向上させています。石油・ガス支援時間は洋上風力発電の台頭に伴い徐々に減少していますが、ヘリコプタープロバイダーは同じクルーと機体を再配備することが多く、機体利用率を平準化しています。

# 地域分析

アジア太平洋地域は2024年にエアクレーンヘリコプター市場の43.65%のシェアを占め、インドと中国の調達推進、インドネシア、フィリピン、オーストラリアにわたる遠隔インフラプロジェクトによって牽引されました。インドの記録的な73.6億米ドルのプラチャンド発注は、65%以上の現地コンテンツを目指しており、国産サプライチェーンと長期メンテナンスエコシステムを強化しています。日本のCH-47 Block IIチヌーク17機の取得と、フィリピンのS-70iブラックホーク47機運用計画は、この地域全体の持続的な防衛支出を示しています。

北米は、2025年から2030年にかけて7.65%のCAGRを記録し、最も急速に拡大している地域です。米国のインフラ投資・雇用法は橋梁と送電網の再建を加速させ、西部の山火事予算は毎年記録的な支出を更新しています。ベル・テキストロンのフォートワース工場(2028年開設予定、V-280部品を組み立て)は、重吊り上げ回転翼航空機を取り巻く産業界の信頼を強調しています。

ヨーロッパは、NATOの能力目標と北海およびバルト海における洋上風力発電の拡大に支えられ、着実な成長を記録しています。ギリシャのEU支援によるH215消防契約は、気候変動の脅威に対処するための協調的な地域資金調達を浮き彫りにしています。英国のCH-47ER調達は、2040年以降も英国空軍の重吊り上げ準備態勢を保証し、レオナルドの2024年の209億ユーロ(245億米ドル)の受注は、欧州OEMの競争力を示しています。

# 競争環境

市場構造は中程度の集中度を示しており、少数のOEMと垂直統合型オペレーターが世界の吊り上げ時間の大部分を供給しています。Helicopter Expressによる2025年4月のEricksonのS-64スカイクレーン機隊の買収は、商業能力を根本的に再均衡させ、米国の火災契約とアジアのインフラ吊り上げの両方に同時に応札できる超地域的な巨大企業を創出しました。この動きは、高度な訓練、部品の共有、機体デジタル化への投資を可能にする規模が、エアクレーンヘリコプター市場のリーダーを差別化するという広範なパターンを反映しています。

OEM戦略は、ユニット販売よりもライフサイクル収益を重視しています。Bristow GroupとLeonardoとのAW139およびAW189機隊に関するパワー・バイ・ザ・アワー契約は、複数年の飛行時間コミットメントと引き換えに、スペアパーツ、シミュレーター、予測分析を保証する契約の例です。ボーイング、シコルスキー、GEアエロスペースは同時にハイブリッド電気デモンストレーターを進化させ、排出量制限と燃料費の変動がタービンバッテリーアーキテクチャの採用を加速させると予測しています。

地域スペシャリストは、カスタマイズされた能力を通じてニッチな領域を守っています。北極圏のオペレーターは機体の耐寒性と衛星接続性を重視し、中東の請負業者は高温デレートキットを販売しています。このような専門化は多様性を維持しますが、パイロット不足や資本集約的な機体更新サイクルが小規模企業に圧力をかけるにつれて、国境を越えた合併が増加する可能性があります。技術投資、サービスバンドル、および地理的範囲が、エアクレーンヘリコプター市場における競争上の地位を支えています。

エアクレーンヘリコプター業界の主要プレイヤー

* Erickson Incorporated

* Airbus Helicopters

* Kaman Corporation

* Bell Textron Inc.

* Lockheed Martin Corporation

最近の業界動向

* 2025年5月:レオナルドとウェストスター・アビエーション・サービスズがマレーシアでヘリコプター28機を含む35億米ドルの機体拡張プログラムを開始しました。

* 2025年4月:ギリシャがEU資金による調達の下、山火事対策用にエアバスH215を8機発注しました。

* 2025年4月:ボーイングが米陸軍に4機目のCH-47F Block IIチヌークを納入し、機体近代化を進めました。

* 2024年4月:Helicopter ExpressがEricksonの運用部門とS-64スカイクレーン機隊の買収を完了し、商業重吊り上げ供給を再編しました。

—* 2024年3月:ベル・テキストロンが、新型の重吊り上げヘリコプターのプロトタイプを発表し、次世代のエアクレーン技術を披露しました。

* 2024年2月:ロッキード・マーティンが、森林火災対策用の改良型S-70iヘリコプターの納入を拡大するため、生産能力を増強しました。

エアクレーンヘリコプター市場のセグメンテーション

エアクレーンヘリコプター市場は、用途、タイプ、エンドユーザー、および地域に基づいてセグメント化されています。

用途別

* 森林火災対策

* 建設

* 石油・ガス

* 電力線建設

* その他

タイプ別

* 中型ヘリコプター

* 大型ヘリコプター

エンドユーザー別

* 政府機関

* 民間企業

* 軍事

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

エアクレーンヘリコプター市場の地域分析

北米は、森林火災の増加、インフラプロジェクトへの投資、および老朽化した電力網の近代化により、エアクレーンヘリコプター市場で最大のシェアを占めると予想されています。米国とカナダは、この地域の主要な貢献国です。

ヨーロッパは、厳格な環境規制と再生可能エネルギープロジェクトの増加により、エアクレーンヘリコプター市場で大幅な成長を遂げると予想されています。特に、ドイツ、フランス、英国が主要な市場です。

アジア太平洋地域は、急速な都市化、建設活動の活発化、および自然災害への対応能力強化の必要性から、最も急速に成長する市場になると予測されています。中国、インド、日本がこの地域の成長を牽引しています。

ラテンアメリカは、森林火災対策とインフラ開発のニーズにより、着実な成長が見込まれます。ブラジルとメキシコが主要な市場です。

中東・アフリカは、石油・ガス産業の拡大とインフラプロジェクトへの投資により、エアクレーンヘリコプターの需要が増加すると予想されています。

エアクレーンヘリコプター市場の成長要因

* 森林火災の頻度と規模の増加:世界中で森林火災の発生が増加しており、効果的な消火活動のためのエアクレーンヘリコプターの需要が高まっています。

* インフラ開発プロジェクトの増加:電力線建設、橋梁建設、大型機器の輸送など、さまざまなインフラプロジェクトで重吊り上げ能力を持つヘリコプターの必要性が高まっています。

* 石油・ガス産業における需要:遠隔地での探査、生産、およびメンテナンス作業において、エアクレーンヘリコプターが重要な役割を果たしています。

* 技術進歩:より効率的で高性能なヘリコプターの開発、および自動化技術の統合が市場の成長を促進しています。

エアクレーンヘリコプター市場の課題

* 高額な運用コスト:エアクレーンヘリコプターの購入、メンテナンス、および燃料費は高額であり、これが市場の成長を抑制する可能性があります。

* 厳格な規制と認証:航空業界における厳格な安全規制と認証プロセスは、新規参入者にとって障壁となる可能性があります。

* 熟練パイロットの不足:複雑な操作を必要とするエアクレーンヘリコプターの熟練パイロットの不足は、運用上の課題となります。

* 環境への影響:ヘリコプターの騒音や排出ガスは、環境問題として懸念されることがあります。

エアクレーンヘリコプター市場の機会

* 無人エアクレーンヘリコプターの開発:自律飛行技術の進歩は、運用コストの削減と安全性の向上につながる可能性があります。

* ハイブリッドおよび電動ヘリコプター:環境に優しいソリューションへの需要が高まる中、ハイブリッドおよび電動エアクレーンヘリコプターの開発は新たな機会を生み出します。

* 新興国市場でのインフラ投資:アジア太平洋やラテンアメリカなどの新興国における大規模なインフラプロジェクトは、エアクレーンヘリコプターの需要を促進します。

* 災害救援と人道支援:自然災害の増加に伴い、エアクレーンヘリコプターは災害救援活動において不可欠なツールとなっています。

結論

エアクレーンヘリコプター市場は、森林火災の増加、インフラ開発、および石油・ガス産業からの需要に牽引され、今後数年間で着実な成長を遂げると予想されます。技術革新と新興市場での機会が、市場の拡大をさらに後押しするでしょう。しかし、高額な運用コストや厳格な規制などの課題も存在します。主要プレイヤーは、競争力を維持するために、製品の革新、戦略的パートナーシップ、およびサービス提供の強化に注力しています。

本レポートは、エアクレーンヘリコプター市場の詳細な分析を提供します。本調査における市場は、建設、緊急対応、エネルギー、政府の重揚力ミッション向けに、3,000ポンドを超える外部積載物を吊り下げるために工場で設計・改造された新造の回転翼航空機を対象としています。既存の長寿命化機体、アフターマーケットキット、ティルトローター、eVTOL、無人貨物ドローン、固定翼タンカーなどは範囲外です。

市場規模は2025年に63.4億米ドル、2030年には8.45%の年平均成長率(CAGR)で95.1億米ドルに成長すると予測されます。地域別では、アジア太平洋地域が2024年に43.65%と最大の市場シェアを占め、防衛調達と遠隔地のインフラプロジェクトが牽引しています。積載量別では、12,001~15,000ポンドのヘリコプターが、インフラ巨大プロジェクトや軍事ロジスティクスニーズにより、10.23%のCAGRで最も速い成長が見込まれます。

市場成長の主な要因は、洋上風力タービン設置からの重揚力需要、米国西部・オーストラリアにおける緊急山火事鎮圧契約の拡大、遠隔地での老朽化インフラ(送電線鉄塔など)交換プロジェクト、軍用回転翼航空機の再資本化プログラム(CH-53K、CH-47F Block II)です。また、S-64/CH-54プラットフォームにおけるハイブリッド電気推進への転換模索、遠隔地のモジュール式エネルギー・鉱業プロジェクト(北極圏のマイクログリッド、砂漠のソーラーファーム)における重揚力組立の必要性も市場を牽引しています。

一方で、市場の成長を阻害する要因として、航空タービン燃料(ATF)価格の変動、認定された重揚力パイロットおよび整備士の不足、退役機体向けスペアパーツ在庫の不足が挙げられます。さらに、都市部やEUにおける重揚力飛行許可を制限する厳しい騒音・排出ガス規制も制約となっています。

技術的な展望では、シコルスキー社やGEアビエーション社によるハイブリッド電気推進の実証が、低排出ガスで燃料効率の高いプラットフォームへの移行を示唆しており、運用コスト削減と規制リスク低減に繋がる可能性があります。これは将来の競争環境を形成する重要な要素となるでしょう。

本レポートでは、耐久性、積載量、エンドユーザー、用途、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域・国々)に基づいて市場を詳細にセグメント化し分析しています。主要な競合企業には、Erickson Incorporated、Airbus Helicopters、Lockheed Martin Corporation、The Boeing Companyなどが挙げられます。

本調査は、OEMエンジニアやオペレーターへの一次調査、FAA・EASA登録、山火事統計、防衛予算などの公開情報源からの二次調査を組み合わせて実施されました。市場規模算出と予測は、トップダウン・ボトムアップアプローチ、多変量回帰分析、ARIMA誤差修正、シナリオ分析を用いて行われ、厳格なデータ検証プロセスを経て信頼性の高い市場ベースラインを提供しています。

(文字数:約2000文字)本レポートは、これらの分析に基づき、市場の主要なトレンド、成長ドライバー、課題、そして将来の機会を特定しています。特に、ハイブリッド電気推進技術の進化は、航空機メーカーにとって運用効率の向上と環境規制への対応という二重のメリットをもたらし、市場競争力を高める重要な差別化要因となるでしょう。また、山火事の増加や災害救援活動の頻発化は、高性能なヘリコプターや特殊航空機の需要を押し上げており、政府および防衛部門からの安定した投資が市場成長を支える見込みです。

一方で、航空機の開発・製造コストの高騰、厳格な安全規制、熟練パイロットや整備士の不足といった課題も存在します。これらの課題は、特に新興企業や中小企業にとって市場参入の障壁となる可能性があります。しかし、技術革新、特に自動化やAIの導入は、これらの運用上の課題を緩和し、新たなビジネスモデルを創出する可能性を秘めています。

地域別に見ると、北米とヨーロッパは引き続き主要な市場であり続けると予測されますが、アジア太平洋地域、特に中国とインドにおける経済成長と防衛予算の拡大は、今後最も急速な成長を遂げる地域となるでしょう。これらの地域では、インフラ整備、都市化の進展、そして災害対策の強化が、ヘリコプターおよび特殊航空機市場の拡大を牽引します。

競合環境においては、Erickson Incorporated、Airbus Helicopters、Lockheed Martin Corporation、The Boeing Companyといった既存の大手企業が市場を主導していますが、新技術を開発するスタートアップ企業や、特定のニッチ市場に特化した企業が新たな競争をもたらす可能性も指摘されています。企業は、技術革新への投資、サプライチェーンの最適化、そして顧客ニーズに合わせたカスタマイズされたソリューションの提供を通じて、市場での優位性を確立することが求められます。

結論として、ヘリコプターおよび特殊航空機市場は、技術革新と変化するグローバルな需要によって形成されるダイナミックな環境にあります。本調査で得られた深い洞察は、市場参加者が将来の戦略を策定し、持続可能な成長を実現するための羅針盤となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 洋上風力タービン設置からの重量物運搬需要

- 4.2.2 米国西部およびオーストラリアで拡大する緊急山火事鎮圧契約

- 4.2.3 遠隔地における老朽化したインフラの交換プロジェクト(例:送電線鉄塔)

- 4.2.4 軍用回転翼機隊の再資本化プログラム(CH-53K、CH-47FブロックII)

- 4.2.5 S-64/CH-54プラットフォーム向けハイブリッド電気推進変換の探求

- 4.2.6 重量物運搬組立を必要とする遠隔地のモジュール式エネルギーおよび鉱業プロジェクト(北極圏のマイクログリッド、砂漠の太陽光発電所)

-

4.3 市場の阻害要因

- 4.3.1 変動する航空タービン燃料(ATF)価格が運航会社の利益を圧迫

- 4.3.2 認定されたタイプI重量物運搬パイロットおよび整備士の不足

- 4.3.3 退役した機体用の旧式スペアパーツ在庫の不足

- 4.3.4 厳格な騒音および排出ガス規制が都市部/EUでの重量物運搬飛行許可を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 航続時間別

- 5.1.1 5,000フィートまで

- 5.1.2 5,001~10,000フィート

- 5.1.3 10,000フィート以上

-

5.2 積載量別

- 5.2.1 3,000ポンドまで

- 5.2.2 3,001~6,000ポンド

- 5.2.3 6,001~12,000ポンド

- 5.2.4 12,001~15,000ポンド

-

5.3 エンドユーザー別

- 5.3.1 民間 (林業、災害管理)

- 5.3.2 商業 (建設、伐採、公益事業)

- 5.3.3 軍事

-

5.4 用途別

- 5.4.1 消防

- 5.4.2 木材伐採とロギング

- 5.4.3 重建設およびインフラ

- 5.4.4 石油・ガス/洋上風力発電リフティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エリクソン・インコーポレイテッド

- 6.4.2 エアバス・ヘリコプターズ(エアバスSE)

- 6.4.3 カーマン・コーポレーション

- 6.4.4 ロッキード・マーティン・コーポレーション

- 6.4.5 ベル・テキストロン・インク

- 6.4.6 レオナルド S.p.A

- 6.4.7 ロシアン・ヘリコプターズ(ロステック)

- 6.4.8 ザ・ボーイング・カンパニー

- 6.4.9 ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エアークレーンヘリコプターは、その名の通り、空中でクレーンの役割を果たす特殊なヘリコプターを指します。これは、通常の輸送ヘリコプターが機内に貨物を積載するのに対し、機体下部に吊り下げた重い外部貨物を精密に運搬・設置するために特化して設計された航空機です。特に、地上からのアクセスが困難な場所や、大型クレーンの設置が不可能な場所での作業において、その真価を発揮します。高い吊り下げ能力と優れた安定性、そして熟練したパイロットによる精密な操縦が求められる、非常に専門性の高い分野です。

エアークレーンヘリコプターには、その用途や積載能力に応じていくつかの種類が存在します。最も代表的なのは、アメリカのエリクソン社が運用するS-64エアークレーン(旧シコルスキーS-64スカイクレーン)のような、最初から外部吊り下げ作業を主眼に設計された大型機です。これらの機体は、コックピットから直接吊り下げフックや貨物を見下ろせるよう、機体構造が工夫されており、後方監視席も設けられています。また、ロシア製のミルMi-26は、世界最大級のヘリコプターとして知られ、その巨大な積載能力を活かして、エアークレーン作業にも従事します。さらに、ボーイングCH-47チヌークのようなタンデムローター(前後二つのローター)を持つヘリコプターも、その安定性と高い吊り下げ能力から、エアークレーン作業に広く利用されています。これら大型機以外にも、中型ヘリコプター(例:アエロスパシアルAS332スーパーピューマ、ベル214STなど)が、その能力範囲内で外部吊り下げ作業を行うこともあります。ローターの配置によっても特性が異なり、シングルローター機は汎用性が高い一方、タンデムローター機は重心移動に強く、安定した吊り下げ作業に適しているとされています。

エアークレーンヘリコプターの用途は多岐にわたります。最も一般的なのは、建設・土木工事の分野です。例えば、山間部に建設される送電線の鉄塔や橋梁の部材運搬・設置、高層ビルの屋上への大型エアコン室外機やアンテナの設置、あるいはプレハブ小屋などの大型資材の輸送に利用されます。地上クレーンでは届かない場所や、道路が整備されていない場所での作業において、時間とコストを大幅に削減できる利点があります。林業においては、伐採した木材を山奥から搬出する「ヘリコプターロギング」に用いられ、環境への負荷を最小限に抑えながら効率的な作業を可能にします。災害発生時には、孤立した地域への緊急物資輸送や、仮設橋の設置、大型重機の運搬など、迅速な復旧作業に不可欠な存在となります。近年では、風力発電所の巨大なブレードやナセルの運搬・設置作業にも活用されており、再生可能エネルギーインフラの整備にも貢献しています。その他、映画撮影用の大型機材の運搬や、イベント会場の設営など、特殊なニーズにも対応しています。

エアークレーンヘリコプターの運用を支える関連技術も進化を続けています。まず、吊り下げ装置自体には、安全かつ確実に貨物を保持するためのフックやカーゴスリング、そして正確な重量を計測するロードセルが不可欠です。飛行制御システムは、精密なホバリングや位置保持を可能にするGPS連動型システムや、フライバイワイヤ技術によって、より安定した操縦を実現しています。高出力かつ高信頼性のターボシャフトエンジンは、重い貨物を吊り上げるための十分なパワーを提供し、ローターブレード技術は、効率的な揚力発生と騒音低減を両立させています。操縦支援システムとしては、外部カメラやレーザー測距装置が、パイロットの視界を補完し、より正確な貨物の設置を支援します。また、安全性向上のため、冗長性を持たせたシステム設計や、緊急時に貨物を安全に投下できるシステムも搭載されています。機体の軽量化と高強度化を実現する複合材料の活用も、積載能力の向上に寄与しています。

市場背景を見ると、エアークレーンヘリコプターの需要は、いくつかの要因によって支えられています。一つは、建設業界における人手不足と高齢化の進行です。危険な高所作業や重労働を代替する手段として、ヘリコプターの活用が進んでいます。また、環境規制の強化により、道路建設が困難な山間部などでの環境負荷を低減しながら作業を進める必要性が高まっています。既存のインフラ(送電線、橋梁など)の老朽化に伴うメンテナンスや更新需要も、エアークレーンヘリコプターの重要な市場です。近年頻発する自然災害への迅速な対応能力も、その需要を後押ししています。一方で、運用コストの高さ(燃料費、整備費、熟練パイロットの人件費など)や、天候への依存度、騒音問題といった課題も存在します。主要なプレイヤーとしては、エリクソン社、ロシアのヘリコプターメーカー、ボーイング社などが挙げられます。

将来展望としては、エアークレーンヘリコプターの技術はさらなる進化を遂げると予想されます。最も注目されるのは、自動化・自律飛行技術の進展です。操縦支援システムの高度化はもちろんのこと、将来的には無人でのクレーン作業も視野に入ってきています。これにより、人為的ミスのリスクを低減し、より危険な環境下での作業も可能になるかもしれません。また、電動化やハイブリッド化の技術開発も進められており、これにより騒音や排ガスの低減、そして運用コストの削減が期待されます。新素材の活用は、機体の軽量化と積載能力のさらなる向上をもたらすでしょう。飛行データの分析による効率的な運用計画の策定や、予知保全の実現も進むと考えられます。長期的には、都市型エアモビリティの発展と融合し、将来的な都市内物流や、より広範囲な災害対応能力の強化にも貢献する可能性があります。環境配慮型の運用として、騒音や振動の低減、燃料効率の向上は、今後も重要な開発テーマであり続けるでしょう。エアークレーンヘリコプターは、今後も社会インフラの維持・発展、そして災害対応において、不可欠な役割を担い続けると期待されています。