エアフライヤー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

エアフライヤー市場レポートは、製品タイプ別(引き出し/バスケット型、オーブン型エアフライヤーなど)、容量別(...)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアフライヤー市場の概要について、以下の通りご報告いたします。

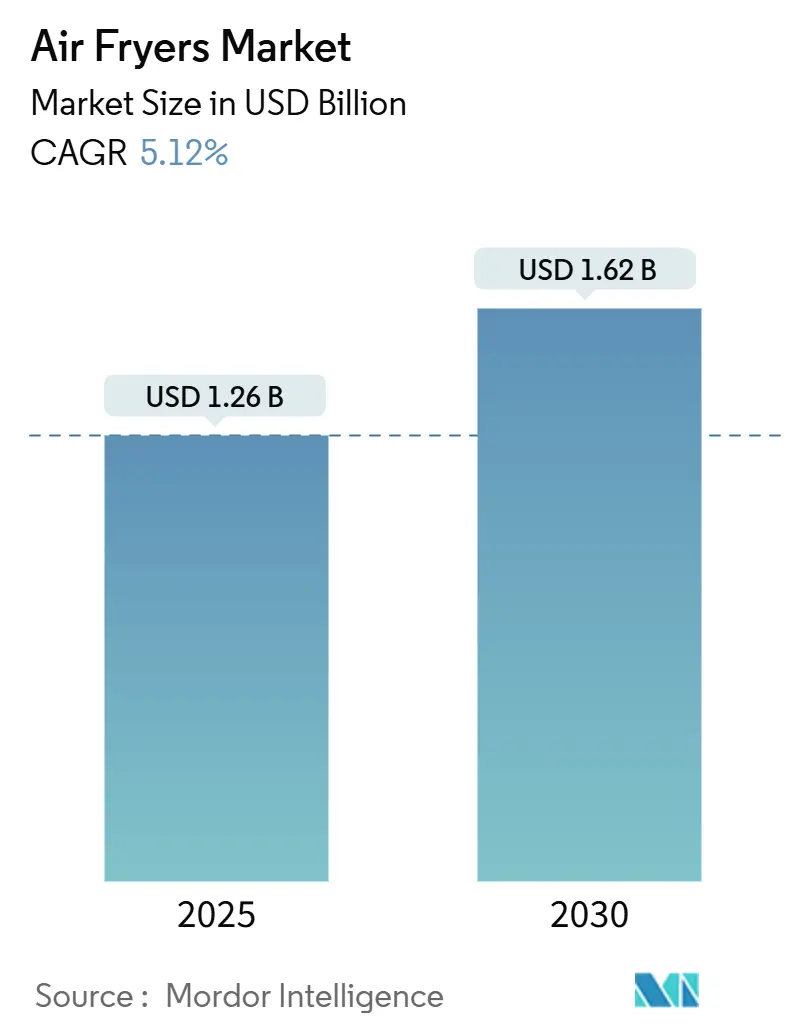

市場規模と予測

エアフライヤー市場は、2025年には12.6億米ドルと推定され、2030年までに16.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.12%です。市場の集中度は中程度です。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。

市場の勢いと全体像

エアフライヤー市場は、消費者が目新しいガジェットから、調理時間の短縮、油の使用量削減、家庭の電気代節約に不可欠な調理器具へと移行していることで、勢いを増しています。メーカーは、急速加熱技術、PFAS(有機フッ素化合物)フリーコーティング、スマートホーム統合を重視し、ブランドロイヤルティを確立しつつ、より厳格な規制要件に対応しています。世界的なブランドの集中度は中程度であり、特に都市部の家庭向けのコンパクトな2クォートユニットや、大量調理向けの特大7クォートモデルなど、容量のニッチ市場において、デザイン主導のスタートアップ企業が参入する余地があります。欧州における継続的なエネルギー効率義務化や米国でのインセンティブプログラムは、製品の価値提案をさらに向上させ、アジアの中間層の拡大が販売量の成長を支えています。

主要なレポートのポイント

* 製品タイプ別: 2024年には引き出し/バスケット型モデルがエアフライヤー市場収益の51.56%を占め、オーブン型モデルは2030年までに最も速い7.01%のCAGRを記録すると予測されています。

* 容量別: 2024年には2~5クォートユニットがエアフライヤー市場シェアの58.70%を占めましたが、5クォート超のモデルは8.61%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはオフライン小売がエアフライヤー市場の64.67%のシェアを獲得しましたが、オンラインプラットフォームは2030年までに10.15%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には家庭用需要がエアフライヤー市場規模の79.87%を占め、業務用セグメントは6.31%のCAGRで成長しています。

* 地域別: 2024年には北米がエアフライヤー市場規模の39.34%を占めましたが、アジア太平洋地域は9.49%のCAGRで成長しています。

世界のエアフライヤー市場のトレンドと洞察(促進要因)

* 家庭料理と「より健康的な」スナックのトレンドの台頭: 2020年から2024年にかけて、米国のエアフライヤー所有率は27%増加し、エアフライヤー専用の調理指示を持つ冷凍食品の需要を高めています。主要な加工食品企業は、エアフライヤーでの調理に最適化するために製品を改良し、小売業者はレシピカードや調味料キットなどのバンドルソリューションを導入しています。この戦略的転換は、エアフライヤーを単一目的のデバイスから、より広範な食事準備の枠組みに不可欠なものとして位置づける動きを反映しています。

* オーブンに代わるエネルギー効率の高い選択肢: 欧州委員会のエコデザイン規制は、新しく製造される調理器具に厳格なエネルギー効率基準への準拠を義務付けており、これにより家庭のエネルギーコストを削減し、CO₂排出量を抑制する可能性があります。米国では、インフレ削減法が家庭用エネルギーリベートプログラムに88億米ドルを割り当て、エネルギー効率を高めるために低ワット数家電の導入を奨励しています。比較分析によると、エアフライヤーは同量の食品に対して中級の対流オーブンよりも50~75%少ない電力を使用し、光熱費の高騰の中で強力な価値提案となっています。

* Z世代世帯における急速な家電買い替えサイクル: Z世代の消費者は、ソーシャルメディア主導の美学との整合性から、カウンタートップ家電をライフスタイル製品として捉える傾向が強まっています。この層は、機能的な目的だけでなく、視覚的な魅力も高める家電を重視しています。インドのFinancial Expressによると、プレミアム小型家電市場は、刷新されたカラーパレットや限定版コラボレーションの導入などの戦略的イニシアティブにより、2025年までに大幅な成長を遂げると予測されています。

* IoTと音声アシスタントを統合したプレミアムスマートフライヤー: Jabilは、スマートホーム市場が2030年までに大幅な評価額に達すると予測しており、これはコネクテッドホームにおける音声制御デバイスの採用拡大に牽引されています。家電メーカーは、Wi-Fiモジュール、Matter互換チップ、レシピ推奨エンジンなどの先進技術を組み込み、機能性を強化し、ファームウェアアップデートやサブスクリプションベースの調理コンテンツを提供しています。これらのイノベーションは、平均販売価格の上昇と製品返品率の低下を促進しています。

* 換気設備不要の機器を採用する小規模フードサービス店舗の成長: エアフライヤーの業務用導入は年平均成長率(CAGR)6.31%で拡大しており、特にゴーストキッチン、モールキオスク、フードトラックでは、高額な換気設備設置費用を避けるために換気不要のエアフライヤーデザインが好まれています。一貫した調理品質、迅速な準備時間、油処理コストの削減といった運用上の利点は、ビジネスにとっての価値提案を高めています。

* EUおよび一部の米国州における省エネ家電に対する政府リベート: EU市場およびインフレ削減法プログラムを持つ一部の米国州では、省エネ家電の導入を奨励する政府のリベートが市場を後押ししています。

世界のエアフライヤー市場のトレンドと洞察(阻害要因)

* マイクロアパートメントにおけるカウンタートップスペースの制約: 香港や東京では、新築アパートの平均面積が40m²未満であり、多機能な家庭用デバイスの需要が高まっています。メーカーは、垂直型、フリップトップ型、折りたたみ型フライヤーなどの革新的なソリューションを開発していますが、特に空気の流れの要件といった技術的な制約が、さらなる製品の小型化を制限しています。

* プラスチック部品とPFASコーティングバスケットに対する認識: 2025年1月にはミネソタ州で調理器具への意図的なPFAS添加が禁止され、ニューヨーク州も2026年までにPTFEの段階的廃止を計画しています。欧州連合もPFAS使用に関する包括的な枠組みを策定中です。これに対応するため、メーカーはセラミックインレイや陽極酸化アルミニウム製のバスケットを導入し、規制遵守と健康志向の市場ニーズに対応しています。

* 中国の加熱エレメントベンダーへのサプライチェーン依存: 世界的に影響があり、特に北米および欧州ブランドへの影響が最も大きいとされています。

* 先行市場であるEU市場の飽和: 西ヨーロッパ、特にドイツ、英国、フランスなどの市場では、飽和状態が見られます。

セグメント分析

* 製品タイプ別:オーブン型イノベーションがプレミアムシフトを牽引

* 引き出し/バスケット型フライヤーは、そのコンパクトさと使いやすさから依然として市場の大部分を占めています。一方、オーブン型フライヤーは、より大きな調理容量とロースト、トースト、脱水などの多機能性を提供し、プレミアムセグメントでの成長を牽引しています。

* 流通チャネル別:オンライン販売が優位性を維持

* オンライン販売は、幅広い製品選択肢、価格比較の容易さ、自宅配送の利便性により、引き続き主要な流通チャネルとなっています。実店舗での販売も依然として重要ですが、特に新興市場ではオンラインチャネルの成長が顕著です。

* 地域別:アジア太平洋地域が成長を牽引

* アジア太平洋地域は、可処分所得の増加、都市化の進展、健康志向の高まりにより、エアフライヤー市場で最も急速な成長を遂げています。北米と欧州は成熟市場ですが、製品のアップグレードや多機能モデルへの需要が安定した成長を支えています。

本レポートは、エアフライヤー市場の詳細な分析を提供しており、その対象は工場で製造されたカウンタートップ型対流調理器のうち、「エアフライ」機能を主目的とする製品に限定されています。具体的には、バスケット型、オーブン型、パドル型などが含まれ、家庭用および軽商業用として販売される製品が、工場出荷時の米ドル価格で評価されています。エアフライモードを搭載したマルチクッカーや電子レンジは、本調査の範囲から除外されています。

世界のエアフライヤー市場は、2025年に12.6億米ドルと評価されており、2030年までには16.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.12%と見込まれています。地域別に見ると、北米が2024年のグローバル収益の39.34%を占め、最大の市場シェアを保持しています。一方、アジア太平洋地域は、2030年までCAGR 9.49%で最も急速な成長を遂げる地域として注目されています。

エアフライヤーの市場成長を牽引する主要な要因は多岐にわたります。第一に、家庭での料理機会の増加と、「より健康的」なスナックへの消費者の関心の高まりが挙げられます。これにより、油を使わずに調理できるエアフライヤーの需要が増大しています。第二に、電気料金が高騰している地域において、従来のオーブンに比べてエネルギー効率の良い代替品としてエアフライヤーが選ばれる傾向にあります。第三に、Gen-Z世代の世帯ではカウンタートップ家電の買い替えサイクルが速く、これが市場の活性化に寄与しています。

さらに、IoTや音声アシスタント機能を統合したプレミアムな「スマート」フライヤーの登場は、製品の魅力を高め、新たな需要を創出しています。商業分野では、換気設備が不要なエアフライヤーが小型フードサービス店舗やゴーストキッチンで採用されるケースが増加しており、労働力と換気コストの削減に貢献しています。また、EU諸国や米国の一部州における省エネ家電に対する政府のリベート制度も、エアフライヤーの普及を後押ししています。

一方で、市場の成長にはいくつかの抑制要因も存在します。特に、マイクロアパートメントのような居住空間が限られた環境では、カウンタートップスペースの制約がエアフライヤーの導入を妨げる要因となっています。また、製品に使用されるプラスチック部品や、PFAS(有機フッ素化合物)でコーティングされたバスケットに対する消費者の健康や環境への懸念も、市場の受容性に影響を与えています。サプライチェーンにおいては、中国の加熱要素ベンダーへの依存度が高く、これが潜在的なリスクとなっています。さらに、欧州などの先行市場では、既にエアフライヤーの普及が進んでおり、市場の飽和状態が成長の鈍化につながる可能性も指摘されています。

規制の面では、EUのエコデザイン規則や米国のリベートプログラムが、エネルギー効率の高いエアフライヤーの普及を促進しています。これは、環境負荷の低減と消費者の省エネ意識の高まりに対応するものです。また、調理器具におけるPFASの使用禁止に向けた動きは、メーカーに対し、セラミックや金属製のバスケットなど、より安全で持続可能な素材への移行を促しています。技術的な観点からは、IoTや音声アシスタントとの統合が進み、よりスマートで使いやすい製品が開発される傾向にあります。

エアフライヤー市場は中程度の集中度を示しており、上位5ブランドが世界の売上の約半分を占めています。これは、市場に一定の競争が存在しつつも、デザインや技術革新を強みとする新規参入企業や中小企業にも成長の機会があることを示唆しています。主要な競合企業としては、Koninklijke Philips N.V.、SharkNinja Operating LLC、Instant Brands Inc.、Cosori (Vesync Co., Ltd.)、Groupe SEB (Tefal/Moulinex)、Breville Group Ltd.、De’Longhi Group、Xiaomi Corp.などが挙げられ、これらの企業が市場シェアを巡って競争を繰り広げています。

エンドユーザー別では、家庭用が依然としてエアフライヤー市場の主要なセグメントであり、売上の79.87%を占めています。しかし、商業セグメントも着実に成長しており、年平均成長率6.31%で拡大しています。これは、レストランやゴーストキッチンといったフードサービス事業者が、労働力不足の解消や換気設備にかかるコストの削減を目的として、換気不要のエアフライヤーを積極的に導入しているためです。

本レポートの市場分析は、厳格な調査方法に基づいており、その信頼性は高く評価されています。Mordor Intelligenceは、明確に定義された製品範囲、最新の出荷データ、そして年次更新というアプローチを採用することで、市場の現状を正確に反映したベースラインを提供しています。他社の調査でしばしば見られる、多機能調理器のバンドル、小売価格の採用、積極的な通貨換算、あるいは古い基準年の使用といった要因によって生じる差異を調整し、定期的な一次検証を通じて過大評価を避けることで、クライアントが戦略的な計画立案に安心して利用できるデータを提供しています。

エアフライヤー市場には、未開拓の領域や消費者の満たされていないニーズが存在しており、これらが将来の市場成長における重要な機会となると見られています。技術革新、健康志向の高まり、そして商業利用の拡大が、今後も市場を牽引していくでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高まる家庭料理と「体に良い」スナックのトレンド

- 4.2.2 電気料金が高い地域でのオーブンに代わるエネルギー効率の良い選択肢

- 4.2.3 Z世代世帯におけるカウンタートップ家電の急速な買い替えサイクル

- 4.2.4 IoTと音声アシスタントを統合したプレミアムな「スマート」フライヤー

- 4.2.5 排気設備不要の機器を導入する小型フードサービス店の増加

- 4.2.6 EUおよび一部の米国州における省エネ家電に対する政府補助金

-

4.3 市場の阻害要因

- 4.3.1 マイクロアパートにおけるカウンタートップスペースの制約

- 4.3.2 プラスチック部品とPFASコーティングされたバスケットに対する認識

- 4.3.3 中国の加熱エレメントベンダーへのサプライチェーンの依存

- 4.3.4 先行するEU市場での飽和

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 引き出し/バスケットタイプ

- 5.1.2 オーブン型エアフライヤー

- 5.1.3 パドル型/攪拌式フライヤー

- 5.1.4 エアフライモード付きカウンタートップ対流オーブン

- 5.1.5 その他

-

5.2 容量別

- 5.2.1 2クォート未満

- 5.2.2 2~5クォート

- 5.2.3 5クォート超

-

5.3 販売チャネル別

- 5.3.1 オフライン小売

- 5.3.1.1 スーパーマーケット/ハイパーマーケット

- 5.3.1.2 専門店 & 小型家電店

- 5.3.2 オンライン

-

5.4 エンドユーザー別

- 5.4.1 家庭用

- 5.4.2 商業用 (HoReCa)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東 & アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他のアフリカおよび中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 SharkNinja Operating LLC

- 6.4.3 Instant Brands Inc.

- 6.4.4 Cosori (Vesync Co., Ltd.)

- 6.4.5 Groupe SEB (Tefal/Moulinex)

- 6.4.6 Breville Group Ltd.

- 6.4.7 De’Longhi Group

- 6.4.8 Xiaomi Corp.

- 6.4.9 Newell Brands (Black+Decker)

- 6.4.10 Cuisinart (Conair Corp.)

- 6.4.11 Hamilton Beach Brands

- 6.4.12 GoWISE USA

- 6.4.13 Arçelik A.S. (Beko)

- 6.4.14 Tristar Products (PowerXL)

- 6.4.15 Midea Group

- 6.4.16 Zhejiang Supor Co.

- 6.4.17 Dash (StoreBound LLC)

- 6.4.18 Wonderchef Home Appliances

- 6.4.19 Havells India Ltd.

- 6.4.20 Prestige (TTK Prestige)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

エアフライヤーは、熱風を高速で循環させることで食材を調理する革新的な調理家電でございます。その最大の特長は、少量の油、あるいは全く油を使わずに、揚げ物のようなサクサクとした食感や香ばしい風味を実現できる点にあります。内部に搭載された強力なファンとヒーターが、庫内の空気を素早く加熱し、その熱風を食材の周囲に均一に送り込むことで、食材の表面を素早く乾燥させ、まるで油で揚げたかのような「メイラード反応」を引き起こします。これにより、外はカリッと、中はジューシーな仕上がりとなり、従来の揚げ物と比較して大幅に油分をカットできるため、健康志向の高い方々から絶大な支持を得ております。また、油の処理や飛び散りの心配が少なく、後片付けが容易である点も、忙しい現代のライフスタイルに合致し、普及を後押しする要因となっております。

エアフライヤーにはいくつかの主要な種類がございます。最も一般的なのは「バスケット型」と呼ばれるもので、引き出し式のバスケットに食材を入れて調理するタイプです。コンパクトな設計が多く、手軽に使える点が魅力で、一人暮らしの方や少人数のご家庭に適しています。次に、「オーブン型」または「ノンフライオーブン」と呼ばれるタイプがございます。こちらは、一般的なオーブントースターのような形状をしており、庫内が広く、複数の段で同時に調理できるモデルや、ロティサリー機能(回転調理)を備えたモデルも存在します。大容量であるため、家族が多いご家庭や、一度にたくさんの料理を作りたい場合に便利です。さらに、他の調理家電と一体化した「複合型」も増えております。例えば、圧力鍋にエアフライヤー機能付きの蓋を装着することで、一台で様々な調理法に対応できる多機能調理器や、電子レンジやオーブントースターにエアフライヤー機能が搭載された製品なども登場しており、キッチンスペースの有効活用に貢献しています。

エアフライヤーの用途は、その名称から「揚げ物」に限定されると思われがちですが、実際には非常に多岐にわたります。代表的な用途としては、フライドポテト、唐揚げ、とんかつ、エビフライ、春巻きといった揚げ物の調理が挙げられます。これらを油を使わずにヘルシーに仕上げられるのはもちろんのこと、冷凍食品の揚げ物も手軽に美味しく調理できます。また、鶏肉や魚、野菜などを香ばしく焼き上げる「ロースト」や「グリル」にも優れており、例えば鶏もも肉のグリルや、彩り豊かな焼き野菜なども簡単に作れます。さらに、パンやマフィン、クッキーなどの「ベーキング」にも対応できるモデルが多く、オーブン代わりに活用することも可能です。一度冷めてしまった揚げ物やピザなどを「温め直し」する際にも、電子レンジのようにべたつかず、揚げたてのようなサクサク感を復活させることができるため、非常に重宝されます。一部のモデルでは、低温調理機能を利用してドライフルーツやジャーキーを作る「乾燥」調理にも対応しており、その汎用性の高さが魅力でございます。

エアフライヤーの技術は、既存の様々な調理家電の技術と密接に関連しております。最も近いのは「コンベクションオーブン」で、エアフライヤーは小型で高出力のコンベクションオーブンと捉えることができます。熱風を循環させることで均一に加熱する原理は共通しています。また、近年では「電子レンジ」や「オーブントースター」にエアフライヤー機能が搭載された複合機が増えており、一台で複数の役割をこなせる利便性が追求されています。特に、電子レンジのマイクロ波加熱とエアフライヤーの熱風加熱を組み合わせることで、調理時間の短縮と仕上がりの向上を図る製品も登場しています。さらに、「多機能調理器」の分野では、圧力調理や蒸し調理、煮込み調理などを行う本体に、エアフライヤー機能を持つ蓋を組み合わせることで、一台で幅広い調理法をカバーする製品が人気を集めております。これらの進化は、ユーザーの多様なニーズに応えるべく、各メーカーが技術開発に注力している証拠と言えるでしょう。近年では、スマートフォンアプリとの連携によるレシピ提案や遠隔操作、AIを活用した自動調理プログラムなど、スマート家電としての機能も進化しており、より便利でパーソナライズされた調理体験を提供し始めています。

エアフライヤーの市場背景は、近年の健康志向の高まりと、共働き世帯の増加による時短調理ニーズの拡大が主な牽引力となっております。油を使わないヘルシーな調理法は、健康を意識する層にとって非常に魅力的であり、また、油の準備や後片付けの手間が省ける手軽さは、忙しい日々を送る方々にとって大きなメリットです。新型コロナウイルス感染症のパンデミックによる「巣ごもり需要」も、自宅での調理機会が増えたことでエアフライヤーの需要を押し上げました。市場のパイオニアとしては、2010年代初頭に「ノンフライヤー」として製品を投入したフィリップスが有名ですが、その後、ティファール、シャークニンジャ(Ninja Foodi)、コソリ、インスタントブランズ(Instant Pot)といった海外ブランドに加え、山善、アイリスオーヤマ、Re・Deといった国内ブランドも参入し、競争が激化しております。各社は、大容量化、多機能化、デザイン性の向上、そして価格競争を通じて、市場シェアの獲得を目指しています。特に、デジタルディスプレイやプリセットメニューの充実、お手入れのしやすさなどが、消費者の購買意欲を刺激する重要な要素となっております。

今後のエアフライヤーの展望としましては、さらなる多機能化とスマート化が加速すると考えられます。現在でも多くの機能を備えておりますが、将来的には、食材の種類や量、好みの仕上がりをAIが自動で判断し、最適な調理プログラムを提案・実行するような、より高度な自動調理機能が普及する可能性がございます。また、他のキッチン家電との連携がさらに強化され、例えば冷蔵庫内の食材情報と連動してレシピを提案し、そのままエアフライヤーで調理を開始するといった、シームレスな調理体験が実現するかもしれません。デザイン面では、キッチンのインテリアに溶け込むようなスタイリッシュなデザインや、よりコンパクトでありながら大容量を実現する省スペース設計が進化していくでしょう。環境意識の高まりから、省エネルギー性能の向上や、リサイクル可能な素材の採用など、サステナビリティへの配慮も重要な開発テーマとなることが予想されます。健康志向や時短ニーズは今後も継続すると見込まれるため、エアフライヤーは単なる調理器具としてだけでなく、食生活を豊かにするパートナーとして、その存在感を一層高めていくことでしょう。