空気絶縁開閉装置市場の市場規模・シェア分析、成長動向と予測 (2025-2030年)

空気絶縁開閉装置市場レポートは、電圧レベル(低電圧、中電圧、高電圧)、エンドユーザー(電力会社、産業、商業、住宅)、設置(屋内、屋外)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

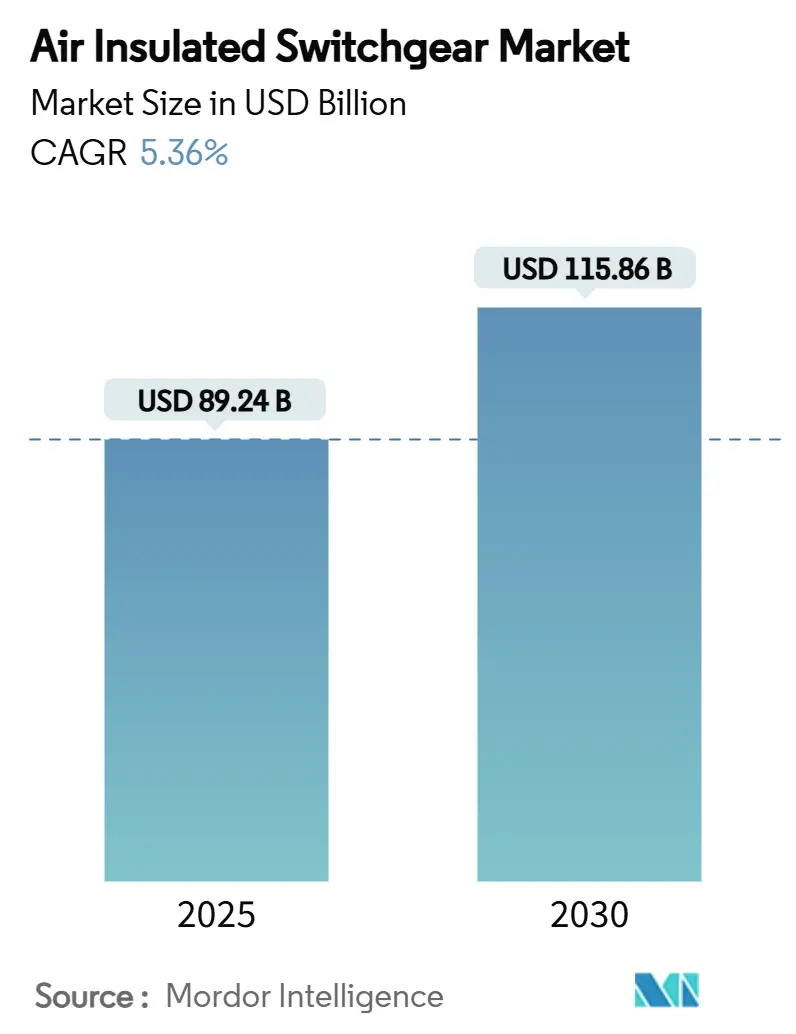

エア絶縁開閉装置(AIS)市場は、2025年に892.4億米ドルと推定され、2030年には1158.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.36%で成長する見込みです。この市場の成長は、再生可能エネルギーの統合義務、国家的な送電網レジリエンスプログラム、データセンター負荷の増加、そして欧州および北米におけるSF6ベース機器の段階的制限といった複数の要因によって推進されています。電力会社は、38kV以下の電圧クラスにおいて、同等のガス絶縁開閉装置(GIS)よりも初期費用が低い中電圧AISへの変電所投資をシフトしています。サプライチェーンのボトルネックにより、典型的な納期が90週間を超えることもあり、より高い在庫バッファと二重調達が促されています。また、米国や欧州における戦後の送電資産の着実な近代化、アジア太平洋地域や中東の製造拠点における電化推進も市場を後押ししています。

主要な市場動向と洞察

市場の推進要因

エア絶縁開閉装置市場の成長を牽引する主な要因は以下の通りです。

1. 再生可能エネルギーの導入拡大による新たなAIS変電所の必要性: 風力および太陽光発電容量の拡大に伴い、グリッドオペレーターは双方向電力潮流と電圧変動を管理するためにAIS集電変電所を導入しています。米国エネルギー省の国家送電計画調査では、今世紀半ばまでに送電能力を倍増させる必要性が示されており、コストとモジュール性の観点からAISが有利な中電圧ベイの大量導入が示唆されています。サウジアラビアは送電網のアップグレードに1260億米ドルを計画しており、中電圧再生可能エネルギー連系の大半でコストを抑えるためにAISが採用されています。メーカーは、断続的な電力供給が多いネットワークを安定させるための保護アルゴリズムを強化しており、AISの価値提案をさらに強化しています。

2. 老朽化した送配電インフラの更新: 北米の変電所資産の半分以上は1960年代から1980年代に建設されたもので、老朽化が進んでいます。Entergy Texas社は2025年に配電および変電所のアップグレードに3億3500万米ドルを計上しており、欧州の電力会社も同様の緊急性を示しています。状態監視のレトロフィットは予知保全を推進し、資産管理者が最小限のサービス損失で旧式の機器を段階的に廃止することを可能にしています。AISベンダーは、デジタルセンサーとアークフラッシュ封じ込めを標準機能としてバンドルすることで、この機会を捉えています。

3. 新興経済圏における急速な都市化と電化: アジア太平洋地域では毎年1500万人以上の都市住民が増加しており、配電フィーダーが準都市部に深く入り込んでいます。インドのSaubhagyaイニシアチブは2017年以降2800万世帯を接続し、農村地域全体で中電圧AISの展開を拡大しています。中国の国有電力会社はスマートグリッドのパイロットプロジェクトを進め、分散型発電を統合し、デジタル対応AISキュービクルの需要を高めています。

4. 38kV以下のGISに対するAISのコスト優位性: 資本入札では、中電圧定格においてGISが同等のAISよりも10~40%高いプレミアムを伴うことが示されており、輸入ガス絶縁キットに対する外貨圧力がある市場ではその差が拡大します。AISは、特殊なガス処理やSF6監査に関連するコンプライアンス負担を回避できるため、ライフサイクルコストを削減できます。土地が制約される都市部のプロジェクトではコンパクトなGISが選ばれることが多いものの、ほとんどの再生可能エネルギー、産業、電力会社の拡張は土地コストが中程度の場所で行われるため、AISの価格優位性が維持されています。

5. データセンターブームによるキャンパスMV-AIS需要: データセンターの急速な成長は、キャンパス内の中電圧AISの需要を牽引しています。データセンターは大量の電力を消費し、信頼性の高い電力供給を必要とするため、堅牢で拡張性の高いAISソリューションが求められています。

6. マイクログリッドの普及によるモジュール式屋内AISの必要性: マイクログリッドの採用が進むにつれて、モジュール式の屋内AISの需要が高まっています。マイクログリッドは、分散型発電と負荷を統合し、よりレジリエントな電力システムを構築するために、柔軟な開閉装置を必要とします。

市場の抑制要因

エア絶縁開閉装置市場の成長を妨げる主な要因は以下の通りです。

1. 都市空間の制約によるコンパクトGISへの傾倒: ジャカルタやムンバイのようなメガシティでは地価が高いため、電力会社は主要変電所を地下に移設せざるを得ません。ある研究では、地下GIS変電所はエア絶縁変電所よりも表面積を60~75%少なく使用することが示されています。欧州の都市計画者も同様の政策を推進しており、送電網所有者を従来のAIS電圧レベルでも屋内GISへと誘導しています。

2. SF6フリーGIS/固体絶縁代替品への移行: EU規則2024/573は、2026年からほとんどの中電圧クラスで新しいフッ素化ガス開閉装置を禁止しており、クリーンエアまたは固体絶縁ソリューションへのサプライヤーのロードマップを加速させています。日立エナジーやシーメンスエナジーはSF6フリーの170kVおよび145kVラインを発売しており、高電圧AISからの需要を奪う可能性のある構造的転換を示しています。

3. 商品供給ショックによるAISのリードタイム延長: 世界的なサプライチェーンの混乱、特に銅などの商品価格の変動は、AISの製造リードタイムを延長させ、プロジェクトの遅延やコスト増加につながる可能性があります。

4. デジタル安全コードの強化によるアーク耐性開閉装置の推進: 北米や欧州では、デジタル安全コードの強化により、アーク耐性開閉装置の需要が高まっています。これは、作業員の安全を確保するための重要な要件であり、AISベンダーはこれらの要件を満たすために製品設計を適応させる必要があります。

セグメント分析

電圧レベル別:

2024年において、低電圧(1kV以下)セグメントはエア絶縁開閉装置市場の46%を占め、主に住宅および軽商業回路にサービスを提供しています。このセグメントは、価格と設置面積が選択の決め手となる量産型設計に依存しています。

中電圧セグメントは、6.2%のCAGRで成長すると予測されており、再生可能エネルギー集電所、データセンターキャンパス、プロセス産業の電化が牽引しています。中電圧の購入者は、予測分析を可能にするデジタル変流器やIEC 61850ゲートウェイモジュールをますます指定しています。その結果、中電圧アプリケーションのエア絶縁開閉装置市場規模は、2030年までに120億米ドルの追加価値をもたらすと予測されています。

高電圧セグメントは、より小規模ながら安定したニッチ市場を占め、送電網の再構築や新興のHVDCバックツーバック変電所から恩恵を受けています。高電圧プロジェクトは、位相シフト変圧器や複雑な保護ロジックを統合したオーダーメイドのパネルを必要とします。

エンドユーザー別:

2024年において、電力会社は世界のエア絶縁開閉装置市場シェアの58%を占め、国の送電網を管理しています。電力会社の購買サイクルは規制上の料金承認に連動していますが、送電網強化投資が安定した需要を支えています。

産業セグメントは、2030年までに8.1%の最速CAGRで成長すると予測されており、特に半導体、自動車、食品加工工場が牽引しています。製造業の電化により、故障電流定格が上昇し、区分されたフィーダーが必要となるため、デジタルリレーを備えた中電圧AISへの需要が高まっています。シュナイダーエレクトリックの米国での7億米ドルの拡張計画は、このようなソリューションに特化したラインを設けています。

商業施設は、建物電化やEV充電ホール向けにAISを採用していますが、産業建設と比較して拡張ペースは緩やかです。

設置場所別:

2024年において、屋内開閉装置の設置は世界のエア絶縁開閉装置市場シェアの61%を維持しており、制御された環境が機器寿命を延ばし、メンテナンスを簡素化するためです。屋内パネルは、継続的な熱追跡のためにIoT対応センサーを統合しています。

屋外ユニットは、再生可能エネルギー発電所や遠隔変電所の拡大に伴い、7%のCAGRで成長すると予測されています。気候変動レジリエンス計画の一環として、電力会社は洪水や温度変動に耐えるエンクロージャへの改修を進めています。屋外AISは、腐食性雰囲気に対応するため、強化されたアーク煙突やステンレス製ハードウェアを搭載して出荷されています。屋外アプリケーションのエア絶縁開閉装置市場規模は、2030年までに280億米ドルに達すると予測されています。

地域分析

アジア太平洋地域は、2024年にエア絶縁開閉装置市場の46%の収益シェアを占め、中国の国家主導の送電網アップグレードとインドの継続的な村落電化によって牽引されています。中国の電力会社は屋上太陽光発電の集約と連携する35kVデジタルAISベイのパイロットプロジェクトを継続しており、インドは改訂された配電セクター計画の下で調達を強化しています。日本、韓国、オーストラリアはデータセンターと洋上風力発電の拡大を通じて安定した受注残を積み上げています。東南アジアでは、ベトナム、タイ、インドネシアで工業団地が急増し、需要が増加しています。この地域は2030年までに7.3%のCAGRで成長すると予測されています。

中東・アフリカ地域は、最も急速に成長している地域の1つであり、サウジアラビアの1260億米ドルの送電網計画とUAEの再生可能エネルギーポートフォリオ目標に支えられています。GCC諸国の電力会社は、砂漠の立地が土地利用圧力を軽減するため、中電圧集電ノードにAISを好んで採用しています。ケニアやエジプトなどのアフリカの電化プロジェクトは、GISと比較してAISの設備投資が低い譲許的融資に依存しています。

北米・欧州は、成熟しているものの、機会に富んだ市場です。米政府の22億米ドルの送電網レジリエンス助成金は、公共事業支出を維持しています。カナダの各州は水力発電関連変電所の寿命延長を追求し、改修と選択的交換を組み合わせています。欧州のSF6段階的廃止は二重の効果をもたらしており、高電圧の購入者はクリーンエアGISに移行する一方で、低・中電圧の所有者は費用対効果の高いコンプライアンスのためにAISを再検討しています。

競合状況

エア絶縁開閉装置市場は中程度の集中度を示しています。ABB、シーメンス、シュナイダーエレクトリック、三菱電機、イートンなどの主要企業が2024年に主要な収益シェアを占めました(主要企業は特定の順序で記載されていません)。各社はSF6フリー遮断器とデジタルツインに多額の投資を行っており、2027年までの累積設備投資額は20億米ドルを超えると発表されています。製品ロードマップは、IEC 61850ネイティブ設計とクラウドホスト型資産健全性ダッシュボードに集約されており、サブスクリプション収益をもたらしています。

戦略的に、既存企業は現地生産を拡大しています。シュナイダーエレクトリックのエルパソ工場は2026年までに北米のAIS生産量を倍増させ、日立エナジーはペンシルベニア州の拠点をアップグレードしてEconiQ SF6フリー遮断器の生産を拡大しています。GE Vernovaは、米国の製造拠点に約6億米ドルを投じ、国内の開閉装置生産を拡大する計画を発表しており、バイ・アメリカ政策に沿っています。同時に、中国および韓国のサプライヤーは、低コスト構造を活用して輸出を拡大し、ラテンアメリカおよびアフリカの価格帯に挑戦しています。

パートナーシップと選択的買収は、技術の幅を加速させています。ABBによるシーメンスガメサのパワーエレクトロニクス部門の買収は、再生可能エネルギー統合ポートフォリオを40GWの導入ベースで拡大しました。TE ConnectivityはHargerの接地専門知識を追加し、電力会社顧客向けのシステムレベルのレジリエンスを向上させました。サービスは重要な差別化要因であり、ベンダーは稼働時間を保証し、将来のハードウェア交換を確保する複数年の状態監視契約を組み込んでいます。

最近の業界動向

* 2025年4月:日立エナジーは、EconiQ SF6フリー高電圧開閉装置に特化したペンシルベニア州の新施設に7000万米ドル以上を投資することを発表しました。

* 2025年3月:日立エナジーは、AI駆動の電力需要に対応するため、世界中の変圧器部品生産を拡大するためにさらに2億5000万米ドルを確保しました。

* 2025年1月:EMCOR Groupは、データセンターの電気設備能力を強化するため、Miller Electric Companyを8億6500万米ドルで買収することに合意しました。

* 2025年1月:GE Vernovaは、米国の製造拠点に約6億米ドルを投じ、国内の開閉装置生産を拡大する計画を発表しました。

このレポートは、世界の空気絶縁開閉装置(AIS)市場に関する詳細な分析を提供しています。

市場概要と規模

世界の空気絶縁開閉装置市場は、2025年に892.4億米ドルの評価額に達し、2030年までに1158.6億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因として、以下が挙げられます。

* 再生可能エネルギー発電設備の構築に伴う新たなAIS変電所の需要。

* 老朽化した送配電(T&D)インフラの交換と近代化の必要性。

* 新興経済国における急速な都市化と電化の進展。

* 38kV以下の電圧レベルにおいて、ガス絶縁開閉装置(GIS)と比較したAISのコスト優位性。

* データセンターの急増に伴うキャンパス内中電圧AISの需要増加。

* マイクログリッドの普及により、モジュール式の屋内AISが必要とされていること。

特に中電圧AISは、産業オートメーション、再生可能エネルギー収集ステーション、データセンターキャンパスにおいて、そのモジュール性、デジタル対応能力、およびGISと比較して低いライフサイクルコストから選好されています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 都市空間の制約により、よりコンパクトなGISが好まれる傾向があること。

* SF6フリーGISや固体絶縁代替品への移行が進んでいること。

* 商品供給のショックにより、AISのリードタイムが長期化していること。

* デジタル安全コードの強化により、アーク耐性開閉装置への需要が高まっていること。

ただし、欧州および北米におけるフッ素化ガス(SF6)規制の強化は、伝統的にGISが優勢であった電圧クラスにおいて、準拠した代替品としてのAISへの関心を高めています。

地域別分析

地域別では、アジア太平洋地域が世界の収益の46%を占め、市場を牽引しています。これは、中国とインドにおける継続的な送電網のアップグレードが主な要因です。

サプライチェーンと生産

サプライチェーンの混乱により、AIS機器の納期は90週間以上に延長されており、電力会社はより高い在庫水準を維持する必要に迫られています。これに対応するため、GE Vernova、日立エナジー、シュナイダーエレクトリック、三菱電機などの主要企業は、2027年までに米国での新たな施設建設や既存施設の拡張を発表し、国内生産への投資を進めています。

市場セグメンテーション

本レポートでは、市場を電圧レベル(低電圧、中電圧、高電圧)、エンドユーザー(電力会社、産業、商業、住宅)、設置タイプ(屋内、屋外)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化して分析しています。

競争環境と将来展望

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、および各企業の詳細なプロファイルが含まれています。また、市場の機会と将来の展望、未開拓のニーズについても評価されています。

このレポートは、世界の空気絶縁開閉装置市場の現状と将来の動向を理解するための包括的な情報を提供するものです。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能エネルギーの構築には新しいAIS変電所が必要

- 4.2.2 老朽化したT&Dインフラの交換

- 4.2.3 新興経済国における急速な都市化と電化

- 4.2.4 38 kV以下のGISに対するAISのコスト優位性

- 4.2.5 データセンターブームがキャンパスMV-AISの需要を牽引

- 4.2.6 モジュール式屋内AISを必要とするマイクログリッドの普及

-

4.3 市場の阻害要因

- 4.3.1 都市空間の制約がコンパクトなGISを優遇

- 4.3.2 SF6フリーGIS/固体絶縁代替品への移行

- 4.3.3 商品供給ショックがAISのリードタイムを延長

- 4.3.4 デジタル安全コードの増加がアーク耐性開閉装置を推進

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 電圧レベル別

- 5.1.1 低電圧 (1 kVまで)

- 5.1.2 中電圧 (1~38 kV)

- 5.1.3 高電圧 (38 kV超)

-

5.2 エンドユーザー別

- 5.2.1 電力会社 (送配電)

- 5.2.2 産業用

- 5.2.3 商業用

- 5.2.4 住宅用

-

5.3 設置別

- 5.3.1 屋内

- 5.3.2 屋外

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Eaton Corp plc

- 6.4.5 Mitsubishi Electric Corp

- 6.4.6 General Electric (Vernova)

- 6.4.7 Hitachi Energy Ltd

- 6.4.8 Larsen & Toubro Ltd

- 6.4.9 Alfanar Group

- 6.4.10 Tavrida Electric

- 6.4.11 Wenzhou Unisun Electric

- 6.4.12 Elatec Power Distribution

- 6.4.13 Fuji Electric Co Ltd

- 6.4.14 Chint Group

- 6.4.15 Lucy Electric

- 6.4.16 Ormazabal

- 6.4.17 S&C Electric Co

- 6.4.18 Powell Industries

- 6.4.19 Rockwill Electric

- 6.4.20 C&S Electric

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

空気絶縁開閉装置は、電力系統において高電圧回路の開閉、保護、制御を行う重要な電気設備です。その最大の特徴は、絶縁媒体として「空気」を使用している点にあります。遮断器、断路器、接地開閉器、計器用変成器、保護リレーなどを一つのシステムとして統合し、発電所から変電所、工場、ビル、商業施設に至るまで、電力の安定供給と設備の安全運用に不可欠な役割を担います。特に、事故発生時には迅速に故障箇所を切り離し、他の健全な系統への影響を最小限に抑えることで、電力系統全体の信頼性維持に貢献いたします。

空気絶縁開閉装置は、用途や設置環境に応じて多様な種類がございます。電圧レベルでは、主に高圧および特別高圧の領域で広く利用されます。構造面では、導体が外部に露出する「開放型」と、金属筐体内に機器が収められた「閉鎖型」に大別されます。開放型は屋外の広大な変電所で用いられ、保守が容易です。閉鎖型は安全性、省スペース性に優れ、屋内や都市部の屋外設備で多く採用されます。閉鎖型には、各コンパートメントが金属で仕切られた「金属閉鎖形」や、ユニット化された「キュービクル式」があり、高い信頼性と安全性を誇ります。遮断器の種類としては、高遮断性能とメンテナンスフリー性に優れた真空遮断器(VCB)が主流です。

空気絶縁開閉装置は、電力系統のあらゆる段階でその機能を発揮します。発電所では、発電機からの電力送出や所内電源の制御に。変電所では、電圧変換、電力系統の接続・保護、潮流制御を担います。大規模工場、データセンター、商業施設、オフィスビルなど、多くの電力を消費する需要家設備においては、受変電設備の中核として、安定した電力供給と過負荷・短絡事故からの保護を提供します。さらに、鉄道の変電所や、太陽光・風力発電といった再生可能エネルギー発電設備からの系統連系においても重要な役割を果たし、現代社会の電力インフラを支える基盤技術の一つです。

空気絶縁開閉装置の性能向上には、多岐にわたる関連技術の進化が寄与しています。主要なものとしては、真空遮断器(VCB)の小型化、高遮断性能化、長寿命化といった「遮断器技術」が挙げられます。デジタル化された「保護リレー技術」は、高精度かつ多機能化により故障検出の迅速化と誤動作の低減を実現します。SCADAシステムやEMSと連携する「監視・制御技術」は、遠隔からの設備監視や自動制御を可能にし、運用効率を高めます。また、電流・電圧センサーの高性能化や部分放電検出技術などの「診断技術」は、設備の異常を早期に発見し、予兆保全に役立てられています。これらの技術は、空気絶縁開閉装置の安全性、信頼性、運用効率を飛躍的に向上させる上で不可欠です。

空気絶縁開閉装置の市場は、複数の要因によって形成されています。世界的な電力需要の増加、特に新興国での電力インフラ整備・拡充が新たな需要を牽引。先進国では、既存電力設備の老朽化に伴う更新需要が活発です。再生可能エネルギー導入加速も、太陽光・風力発電設備からの系統連系に不可欠な開閉装置の需要を増大させています。スマートグリッド化の推進も市場を活性化させ、電力系統のデジタル化や自動化に対応した高機能な開閉装置が求められます。SF6ガスを使用するガス絶縁開閉装置と比較し、空気絶縁開閉装置は環境負荷が低い利点があり、環境規制強化を背景にその価値が再評価されつつあります。安全性、信頼性、コストパフォーマンスのバランスが、市場における重要な競争要因です。

空気絶縁開閉装置は、今後も電力インフラの中核を担い続けると予想されますが、さらなる進化が期待されています。最も顕著なトレンドは「高機能化・スマート化」です。IoTセンサーによるリアルタイム監視、AIを活用した故障診断、予兆保全、運用最適化が進み、稼働率向上とメンテナンスコスト削減に貢献するでしょう。デジタルツイン技術で仮想空間での設備シミュレーションや保守計画最適化も可能になります。環境面では、SF6ガスを使用しない空気絶縁の強みを活かし、リサイクル可能な材料の使用や省エネルギー設計で持続可能性が向上します。都市部での設置スペース制約に対応するため、「小型化・軽量化」も重要です。再生可能エネルギーや電気自動車(EV)普及に伴う直流系統の重要性増大により、直流開閉技術の発展と空気絶縁技術の応用も注目されます。これらの進化を通じて、空気絶縁開閉装置は、より安全で信頼性が高く、環境に優しいスマートな電力系統の実現に貢献していくことでしょう。