大気質モニタリング市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

大気質モニタリング市場レポートは、製品タイプ(屋内モニター、屋外モニターなど)、サンプリング方法(連続式など)、コンポーネント(ハードウェアなど)、テクノロジー(ガス分析装置など)、汚染物質パラメーター(粒子状汚染物質など)、展開モード(固定監視ステーションなど)、エンドユーザー産業(住宅・商業ビルなど)、および地域(アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大気質モニタリング市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、大気質モニタリング市場の現状と将来予測について詳細に分析したものです。市場は、製品タイプ(屋内モニター、屋外モニター)、サンプリング方法(連続、その他)、コンポーネント(ハードウェア、その他)、技術(ガス分析装置、その他)、汚染物質パラメータ(粒子状汚染物質、その他)、展開モード(固定モニタリングステーション、その他)、エンドユーザー産業(住宅・商業ビル、その他)、および地域(アジア太平洋、その他)によってセグメント化されています。

# 市場規模と成長予測

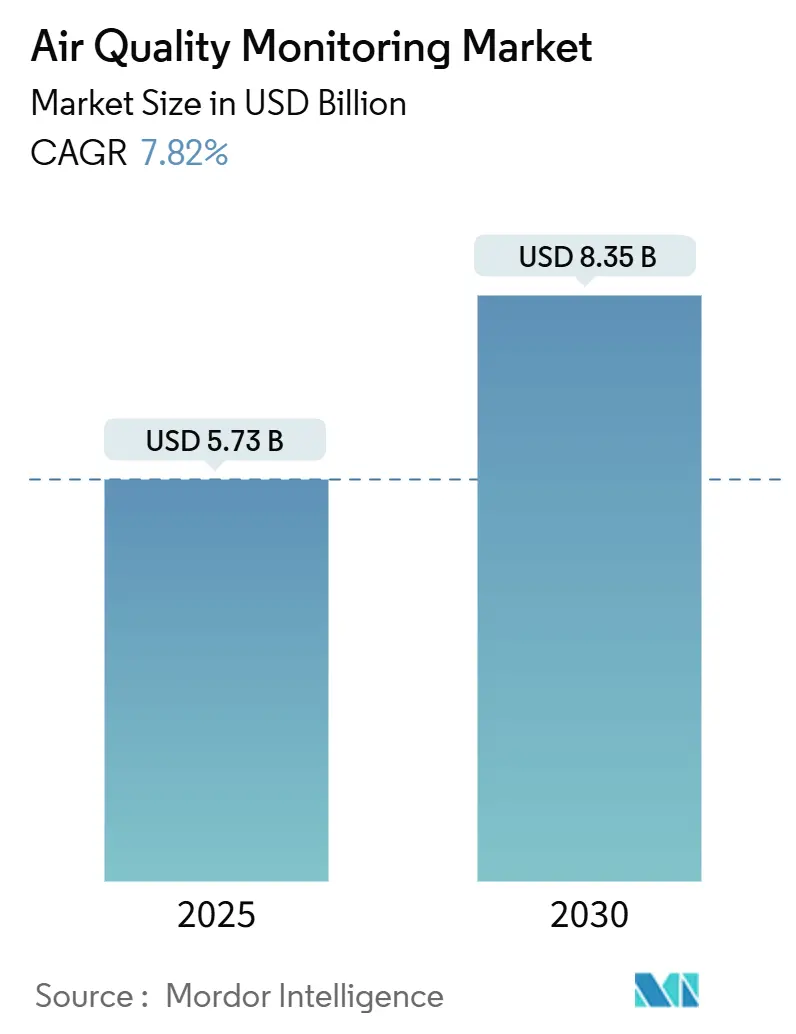

大気質モニタリング市場は、2025年には57.3億米ドルと推定され、2030年までに83.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.82%です。

この成長は、規制基準の厳格化、企業によるサステナビリティ開示の増加、そしてセンサー、IoT、分析技術における継続的な技術革新が相まって、エンドツーエンドの環境および屋内モニタリングソリューションへの需要を高めていることに起因します。特に、米国におけるPM2.5規制の強化やEUの企業サステナビリティ報告指令(CSRD)のように、日次またはリアルタイムの報告が義務付けられている地域で導入が加速しています。また、アジア太平洋地域のスマートシティ助成金も市場規模の拡大に貢献しています。ハードウェアが依然として調達の大部分を占めていますが、生データを規制対応可能な分析情報に変換するソフトウェアプラットフォームが急速に普及しています。市場の競争は中程度であり、長年の実績を持つリファレンスグレード機器サプライヤーが、低コストセンサー専門企業やクラウドネイティブな新規参入企業に対してシェアを守っています。

アジア太平洋地域は、最も急速に成長している市場であり、最大の市場でもあります。市場の集中度は中程度です。

# 主要な市場動向と洞察(成長要因)

大気質モニタリング市場の成長を牽引する主な要因は以下の通りです。

1. アジアのスマートシティプログラムにおける低コストセンサーネットワークの全国的な展開(CAGRへの影響:+1.20%)

* 中国、インド、日本の広範なスマートシティ予算が、既存のリファレンスグレードステーションではカバーしきれない空間的なデータギャップを埋めるための高密度センサー展開を支えています。中国の「Blue Sky Protection Campaign」は現在269都市をカバーし、デジタル統合を活用してPM2.5レベルを削減しています。インドのハイデラバードでは、4km²にわたる49ノードのグリッドが、従来のネットワークでは見逃されていた季節的なPMパターンを詳細に明らかにしています。日本の研究者は、AIアルゴリズム「AIRTrans」を衛星入力に適用し、エアロゾル光学厚さの誤差を低減し、地域のコンプライアンスプログラムを支援しています。大量調達によりセンサー価格が下がり、導入が加速し、政策立案者が的を絞った排出量管理を行うための証拠を提供しています。この影響はアジア太平洋地域が中心ですが、中東・アフリカ地域にも波及する可能性があります。影響のタイムラインは中期(2~4年)です。

2. EUにおける企業ESG開示義務化によるリアルタイム環境データ要求(CAGRへの影響:+0.80%)

* EU企業サステナビリティ報告指令(CSRD)により、約5万社が詳細な排出量報告を義務付けられており、スコープ3排出量計算を支援するための連続環境モニタリングへの投資が促進されています。銀行も欧州銀行監督機構(EBA)の規則に従い、大気質リスクを信用評価に組み込んでいます。カリフォルニア州の気候企業データ説明責任法やオーストラリアの新たな開示罰則もこの世界的トレンドを強化し、コンプライアンスの期限を短縮し、温室効果ガスインベントリと直接統合される自動モニタリングネットワークの需要を高めています。この影響はヨーロッパと北米が中心ですが、アジア太平洋地域にも拡大しています。影響のタイムラインは短期(2年以内)です。

3. 北米における山火事煙害の増加による分散型PMセンサー需要の促進(CAGRへの影響:+0.60%)

* 2023年に中西部と東海岸を覆った山火事の煙は、救急外来の受診者数を増加させ、リアルタイムの煙データにおけるギャップを浮き彫りにしました。CaltechのPHOENIXネットワークのような迅速展開プロジェクトは、発火から数日以内に低コストのPMセンサーを設置し、地域の警報に活用しています。米国地球物理学連合会議で発表された衛星駆動の煙アルゴリズムは、都市レベルの曝露ホットスポットを分類し、自治体がコミュニティ警報のために恒久的なセンサーアレイを導入するよう促しています。初期対応者向けの携帯型マルチパラメータキットは、最前線の職員の保護を強化しています。この影響は北米が中心ですが、オーストラリアにも波及する可能性があります。影響のタイムラインは短期(2年以内)です。

4. COVID-19後の商業ビルにおけるHVAC自動化へのAQデータ統合(CAGRへの影響:+0.50%)

* ビル所有者は、IAQセンサーをBMSプラットフォームに接続し、換気をリアルタイムで調整する傾向を強めています。シーメンスのSmart Air Qualityソリューションは、米国EPAの「Clean Air in Buildings Challenge」を支援し、IAQの改善と省エネルギーの両方を実現しています。ケベック州の47,000センサーからなる学校ネットワークは、LoRaWANを介して5分ごとにデータを送信し、タイムリーな換気変更を可能にしながら、毎日700万件以上のメッセージを収集しています。学術的なパイロットプロジェクトでは、CO₂ベースの在室検知が、空気の質を犠牲にすることなくエネルギーコストを削減するデマンド制御換気戦略を推進できることが示されています。この影響はグローバルですが、北米とEUで早期の成果が見られます。影響のタイムラインは中期(2~4年)です。

5. 米国EPA OOOOa規則後の米国石油化学クラスター周辺でのフェンスラインモニタリング義務化(CAGRへの影響:+0.40%)

* 米国EPAのOOOOa規則により、石油化学プラント周辺でのフェンスラインモニタリングが義務付けられています。この影響は北米が中心ですが、規制の波及によりヨーロッパにも影響が及ぶ可能性があります。影響のタイムラインは長期(4年以上)です。

6. 石油・ガス資産におけるメタン・VOC検出のためのドローンベースモニタリングの展開(CAGRへの影響:+0.30%)

* ドローンベースのモニタリングは、石油・ガス資産におけるメタンや揮発性有機化合物(VOC)の検出に活用されています。この影響はグローバルですが、主要な石油・ガス生産地域に集中しています。影響のタイムラインは中期(2~4年)です。

# 市場の制約

市場の成長を妨げる主な要因は以下の通りです。

1. 低コストセンサーの校正ドリフトと精度問題による大量調達の制限(CAGRへの影響:-0.90%)

* フィールド試験では、機械学習による再校正がNDIR CO₂センサーの精度を65%向上させることが示されていますが、モデル間のばらつきは大きく、温度や湿度の変動が粒子状物質の測定値を歪めることがあります。米国EPAや欧州のAirSensEURプロジェクトのような機関は、調和された校正プロトコルを策定中ですが、これらのフレームワークが成熟するまでは、都市計画者は購入量を制限したり、センサーをパイロットモードに留めたりすることがよくあります。クォンタイルマッピングなどの統計的補正はコストと複雑さを増し、予算に敏感な地域での短期的な導入を抑制しています。この影響はグローバルですが、特に発展途上市場に影響を与えています。影響のタイムラインは短期(2年以内)です。

2. アフリカ農村部での5G/LPWAN展開の遅れによる遠隔ステーション接続の阻害(CAGRへの影響:-0.40%)

* GSMAの調査によると、サブサハラ市場における5Gカバレッジの遅れが、遠隔モニターからのリアルタイムアップロードを不安定にしています。LoRaWANバックボーンは電力とコストの問題の一部を解決しますが、高密度のゲートウェイ配置が必要であり、人口密度の低い地域では課題となります。TeltonikaのRUTシリーズのようなセルラールーターによる回避策はヨーロッパでは良好に機能しますが、現地のネットワーク品質に依存します。通信と電力の回復力がなければ、農村地域でのプロジェクトの規模拡大は遅れ、公衆衛生上のニーズが深刻な地域でのデータ可視性が制限されます。この影響はサブサハラアフリカが中心ですが、アジアの農村部にも波及する可能性があります。影響のタイムラインは中期(2~4年)です。

3. 資金不足の自治体にとってのリファレンスグレード分析装置の高額なメンテナンス費用(CAGRへの影響:-0.30%)

* リファレンスグレード分析装置は高精度ですが、そのメンテナンス費用は高額であり、特に資金不足の自治体にとっては大きな負担となります。この影響はグローバルですが、新興市場に集中しています。影響のタイムラインは長期(4年以上)です。

4. 複雑な多管轄認証(EPA EQOA、EU CEN)による市場投入までの時間の遅延(CAGRへの影響:-0.20%)

* 米国EPA EQOAやEU CENのような複雑な多管轄認証プロセスは、製品の市場投入までの時間を遅らせ、グローバルサプライヤーに影響を与えています。この影響は北米とヨーロッパが中心ですが、グローバルサプライヤー全体に影響を与えています。影響のタイムラインは中期(2~4年)です。

# セグメント分析

製品タイプ別

* 屋外モニター:2024年の大気質モニタリング市場収益の63%を占めました。米国EPAのPM2.5制限強化(9 µg/m³)などの連邦規制が、24時間体制のコンプライアンスチェックを義務付けていることが主な要因です。連邦参照法(FRM)機器を搭載した固定ステーションが、政府ネットワークの基盤を形成しています。これらを補完するのが、大学が開発したドローンなど、プルーム成分を三次元でサンプリングするモバイルプラットフォームです。

* 屋内モニター:2030年までに9.5%のCAGRで最も急速に成長しています。パンデミック後の換気義務や健康的な建物認証に対応しています。ポータブルバッジやルームセンサーは、BLE、Wi-Fi、またはLoRaWANを介して接続し、BMSダッシュボードにデータをストリーミングしてリアルタイムのHVAC調整を可能にします。温度、相対湿度、PM、TVOC、eCO₂を1つのボードに統合する機能は、展開の摩擦を減らし、オフィス、教室、医療施設での採用を促進しています。

サンプリング方法別

* 連続モニタリング:2024年の大気質モニタリング市場シェアの56%を占めました。EPA Performance Specification 19(エチレンオキシドCEMS用)や、1分間隔での自動データ取得を要求する並行するNSPSロジックによって支持されています。産業オペレーターは、自動ゼロ調整および自己校正機能を備えたレーザーベースの連続分析装置を好んでおり、メンテナンスのダウンタイムを削減しています。

* 連続モニタリングは、高密度グリッドにおけるコスト優位性により、年間8.6%で成長しています。石油化学プラントのフェンスラインに設置されるカートリッジベースのパッシブサンプラーや、都市の街灯に設置されるバッテリー駆動のミニステーションは、24時間365日の電源供給が不可能な場所で法的に有効なスナップショットを収集し、多額の設備投資なしに空間的カバレッジを拡大しています。

コンポーネント別

* ハードウェア:2024年に50%の収益シェアを維持しました。コンプライアンスプロジェクトでは、法定の不確実性閾値に合致させるために、化学発光法やFDMS PMモジュールが依然として指定されています。

* ソフトウェアとクラウドプラットフォーム:2030年までに10%のCAGRで成長すると予測されており、AIを活用した校正、予測、コンプライアンスダッシュボードを通じて生データを洞察に変換します。UAEの31ステーションからなる国家大気質プラットフォームは、3日間のエピソードを予測し、交通計画に情報を提供する機械学習モデルにデータを供給しています。マルチテナントSaaSアーキテクチャは、企業のスコープ3報告を簡素化し、サブスクリプションの定着を促進しています。

汚染物質パラメータ別

* 粒子状汚染物質:PM2.5およびPM10に対する規制当局の焦点が、粒子状センサーの57%のシェアを支えています。欧州の新しい指令は、2030年までに超微粒子カウントを義務化し、凝縮粒子カウンターやSMPSユニットへの需要を誘導しています。

* 生物学的モニタリング:バイオエアロゾルとヘイズ現象やアレルギー負荷との関連性が研究されているため、9.3%のCAGRで最も急速に成長している分野です。胞子やRNA断片を捕捉するセンサーは、研究室から自治体のステーションへと移行しており、保健当局が脆弱な集団に対してより正確な警告を発することを可能にしています。

技術別

* ガス分析装置:化学発光法やNDIRの数十年にわたる信頼性を活用し、依然として45%のシェアを占めています。

* 分光およびレーザーベースセンサー:9%のCAGRで進歩しており、FTIR、UV-DOAS、LiDARをコンパクトなフットプリントに統合しています。中国で開発されたSkyLidarシステムはPM2.5の三次元スキャンを生成し、AIRTransのようなAI強化衛星データは政策立案者向けにエアロゾル誤差マージンを縮小しています。

展開モード別

* 固定モニタリングステーション:2024年の市場価値の65%を占め、NAAQS(国家環境大気質基準)達成計画に必要な長期的なベースラインデータを提供しています。新しい調達では、統合されたガス、PM、気象スイート、冗長電源を備えたモジュール式小屋が好まれています。

* ドローンおよびその他のモバイルプラットフォーム:年間9.6%で拡大しています。Botlinkの7kgマルチコプターのようなシステムは、15マイルの範囲でNO₂、SO₂、CO、O₃を測定し、山火事の煙マッピングやパイプライン漏洩調査に有用です。固定、ポータブル、ドローンからのデータストリームを融合したハイブリッドネットワークは、より完全な空間的粒度を提供します。

エンドユーザー産業別

* 住宅・商業ビルディング:発展途上国における建設活動の増加により、35%のシェアを占める最大の購入者であり続けています。

* 住宅・商業ビルディングは、2030年までに8.1%のCAGRで最も急速に成長しています。商業ビルは、規制義務、スマートビル、LEED/グリーン認証、HVAC/BMS統合によって市場を牽引しています。さらに、住宅分野は、スマートホーム需要、消費者の健康意識、ポータブルおよび統合モニターの採用増加によって促進されています。

# 地域分析

* アジア太平洋:2024年の収益の38%を占め、2025年~2030年に8.9%の最速CAGRを記録すると予測されています。中国の269都市をカバーする「Blue Sky」グリッドや、超局所的な汚染のニュアンスを明らかにするインドの地域レベルのパイロットプロジェクトに支えられています。日本のAIを活用した衛星分析は、地域の技術的洗練度をさらに高めています。製造業の深さがセンサーの単価を下げ、グローバルサプライチェーンをこの地域に傾け、政府が短期間で数千のノードを展開するのを支援しています。

* 中東:スマートシティの居住性目標に対する国家的なコミットメントにより、2030年までに2番目に速い成長地域です。UAEは31のAI対応ステーションを運用し、新しいモバイルユニットに5億米ドルを投じています。サウジアラビアは7,000の産業サイトに連続排出量チェックのための設備を導入しています。オフショア研究航海や炭素ベースセンサーの研究開発は、地域の科学的野心を示しています。

* 北米:EPAのPM2.5基準改訂(35万人以上のすべての都市で日次大気質指数報告を義務付け)に牽引される規制主導の市場です。ブリティッシュコロンビア州から中部大西洋岸に広がる山火事の煙害は、コミュニティセンサーの展開と緊急サービスツールキットの導入を促進しています。

* ヨーロッパ:ESG義務化と、超微粒子測定基準を導入する2024年環境大気質指令によって成長が形成されています。

* 南米とアフリカ:パイロット資金を獲得していますが、通信と電力のギャップが遠隔ステーションの展開を遅らせています。しかし、LoRaWANとソーラーキットが都市部でこのギャップを埋め始めています。

# 競合状況

大気質モニタリング市場の構造は中程度に断片化されています。Thermo Fisher Scientific、Teledyne Technologies、Siemensなどの企業は、EPA連邦参照法(FRM)認証により既存の設置基盤を維持しています。一方、Sensirion、Bosch Sensortec、PurpleAirなどは、市民科学やIoTスタック向けに低コストセンサーを大量に提供しています。

市場では統合の動きも進行中です。SICKは、ガス分析ポートフォリオを強化するため、約800人の従業員をEndress+Hauserとの合弁会社に移管しました。また、DwyerOmegaは2024年にProcess Sensing Technologiesを買収し、製薬およびエネルギー分野への垂直的な事業範囲を拡大しました。

競争優位性は、ますますソフトウェアの差別化にかかっています。TeledyneのACES航空機スイートは、実験室グレードの分析装置とクラウド取り込みを組み合わせ、飛行安全分析を提供しています。Mobile Physicsは、消費者向け携帯電話のセンシングを活用して、都市の曝露マップをクラウドソーシングしています。多管轄認証を容易にクリアできるベンダーはプレミアム価格を維持できる一方、分析ファーストの新規参入企業は、コモディティ化したハードウェアよりもサブスクリプションマージンをターゲットにしています。生物学的モニタリングやドローンプラットフォームなど、参照基準がまだ確立されていない分野でも機会が生まれており、早期参入者が事実上のベンチマークを設定できる可能性があります。

主要な業界リーダーには、Siemens AG、Thermo Fisher Scientific Inc.、Horiba Ltd、Emerson Electric Co.、MicroJet Technology Co., Ltd.などが挙げられます。

# 最近の業界動向

* 2025年1月:SICKとEndress+Hauserはパートナーシップを完了し、Endress+Hauser SICK GmbH+Co. KGを設立しました。これにより、廃棄物発電および石油・ガスプロジェクト向けのガス分析を強化します。

* 2024年11月:Process Sensing TechnologiesがDwyerOmegaに買収され、製薬および公益事業向けの環境センサー分野での事業範囲が拡大しました。

* 2024年10月:EUは、2030年までに超微粒子モニタリングを義務付ける、より強力な環境大気質指令を承認しました。

** 2024年9月:Honeywellは、スマートシティアプリケーション向けの新しいIoTベースの空気質センサーシリーズを発表しました。

* 2024年8月:ABBは、産業用プロセス監視におけるAI統合を強化するため、スタートアップ企業であるSensorAI Solutionsを買収しました。

このレポートは、大気質モニタリング市場に関する包括的な分析を提供しています。大気質モニタリングシステムは、硫黄酸化物、窒素酸化物、粒子状物質、一酸化炭素、揮発性有機化合物などの汚染物質レベルを屋内外環境で検出し、監視するセンサーベースの機器と定義されます。本レポートでは、市場の概況、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、市場機会と将来展望について詳細に解説しています。

大気質モニタリング市場は、2025年には57.3億米ドルに達し、2030年までに年平均成長率(CAGR)7.82%で成長し、83.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域がスマートシティプログラムの拡大と産業需要により、2024年の収益の38%を占め、市場を牽引しています。

市場の成長を促進する主な要因としては、アジアのスマートシティプログラムにおける低コストセンサーネットワークの展開、EUにおける企業ESG開示義務化によるリアルタイム環境データ需要、北米での山火事煙害増加に伴うPMセンサー需要、COVID-19後の商業ビルにおけるHVAC自動化への大気質データ統合、米国EPA規則による石油化学プラント周辺のフェンスラインモニタリング義務化、石油・ガス資産におけるドローンベースのメタン・VOC検出導入などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。低コストセンサーの校正ドリフトや精度問題が大量調達を制限し、アフリカの農村地域における5G/LPWAN展開の遅れが遠隔地接続を妨げています。また、財政難の地方自治体にとってリファレンスグレードアナライザーの維持費が高いことや、複雑な複数管轄区域にわたる認証が市場投入を遅らせることも課題です。

市場は、製品タイプ(屋内/屋外モニター)、サンプリング方法、コンポーネント、汚染物質パラメーター、技術、展開モード、エンドユーザー産業、および地理といった多角的な視点から詳細にセグメント化されています。

特に、展開モードではドローン搭載およびその他のモバイルプラットフォームが、山火事、石油・ガス、遠隔地モニタリングのニーズにより、9.6%という最も高いCAGRで急速に拡大しています。また、AIベースの校正と分析がセンサーデータをコンプライアンス対応の洞察に変えるため、ソフトウェアおよびクラウドサービスは10%のCAGRでシェアを拡大しています。

規制面では、米国EPAが2024年に年間PM2.5基準を9 µg/m³に引き下げ、人口35万人以上の都市圏で毎日のAQI更新を義務付けるなど、PM2.5規制が強化されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が含まれています。Thermo Fisher Scientific Inc.、Teledyne Technologies Inc.、堀場製作所など、主要25社の詳細な企業プロファイルも提供されています。

レポートはまた、市場機会と将来展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアのスマートシティプログラムにおける低コストセンサーネットワークの国家レベルでの展開

- 4.2.2 EUにおける企業ESG開示義務化により、スコープ3報告のためのリアルタイム環境データが必要

- 4.2.3 北米での山火事煙の増加が分散型PMセンサーの需要を促進

- 4.2.4 COVID後、商業ビルにおけるHVAC自動化へのAQデータの統合

- 4.2.5 EPA OOOOa規則後の米国石油化学クラスター周辺におけるフェンスライン監視の義務化

- 4.2.6 O&G資産におけるメタンおよびVOC検出のためのドローンベース監視の展開

- 4.3 市場の阻害要因

- 4.3.1 低コストセンサーの校正ドリフトと精度問題が大量調達を制限

- 4.3.2 アフリカの農村部における5G/LPWAN展開の遅延が遠隔局の接続性を妨げる

- 4.3.3 財政難の自治体にとってのリファレンスグレード分析装置の高額な維持費

- 4.3.4 複雑な複数管轄区域にわたる認証(EPA EQOA、EU CEN)が市場投入までの時間を遅らせる

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 屋内モニター(固定式/据え置き型屋内およびポータブル/ウェアラブル屋内)

- 5.1.2 屋外モニター(固定式/据え置き型屋外およびポータブル/モバイル屋外)

- 5.2 サンプリング方法別

- 5.2.1 連続

- 5.2.2 手動

- 5.2.3 間欠/受動

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 センサー

- 5.3.3 サンプラーおよびポンプ

- 5.3.4 データロガーおよび分析装置

- 5.3.5 ソフトウェアおよびクラウドプラットフォーム

- 5.3.6 サービス(校正、メンテナンス、データサブスクリプション)

- 5.4 汚染物質パラメータ別

- 5.4.1 粒子状汚染物質(PM1、PM2.5、PM10、UFP)

- 5.4.2 ガス状汚染物質(NOx、SO?、O?、CO、VOCs)

- 5.4.3 有毒金属および放射性核種(Pb、Hg、ラドン)

- 5.4.4 生物学的汚染物質(花粉、カビ胞子、バクテリア)

- 5.5 技術別

- 5.5.1 ガス分析装置(化学発光、NDIR、FID)

- 5.5.2 粒子カウンター(光学式、重量式、ベータ減衰式)

- 5.5.3 分光分析およびレーザーベースセンサー(FTIR、UV-DOAS、LiDAR)

- 5.6 展開モード別

- 5.6.1 固定監視ステーション

- 5.6.2 ポータブル検出器

- 5.6.3 ウェアラブルAQセンサー

- 5.6.4 ドローン搭載型およびモバイルプラットフォーム

- 5.7 エンドユーザー産業別

- 5.7.1 住宅および商業ビル

- 5.7.2 産業施設(発電、石油・ガス・石油化学、鉱業・冶金、個別生産・プロセス製造)

- 5.7.3 政府および学術研究

- 5.7.4 ヘルスケア施設

- 5.7.5 交通およびスマートインフラ(空港、トンネル、スマートシティネットワーク)

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 イギリス

- 5.8.2.2 ドイツ

- 5.8.2.3 フランス

- 5.8.2.4 スペイン

- 5.8.2.5 北欧諸国

- 5.8.2.6 ロシア

- 5.8.2.7 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 インド

- 5.8.3.3 日本

- 5.8.3.4 韓国

- 5.8.3.5 マレーシア

- 5.8.3.6 タイ

- 5.8.3.7 インドネシア

- 5.8.3.8 ベトナム

- 5.8.3.9 オーストラリア

- 5.8.3.10 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 コロンビア

- 5.8.4.4 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 南アフリカ

- 5.8.5.4 エジプト

- 5.8.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Thermo Fisher Scientific Inc.

- 6.4.2 Teledyne Technologies Inc.

- 6.4.3 Siemens AG

- 6.4.4 Honeywell International Inc.

- 6.4.5 Horiba Ltd.

- 6.4.6 TSI Inc.

- 6.4.7 Emerson Electric Co.

- 6.4.8 3M Company

- 6.4.9 Merck KGaA

- 6.4.10 Agilent Technologies Inc.

- 6.4.11 Aeroqual Ltd.

- 6.4.12 Vaisala Oyj

- 6.4.13 ABB Ltd.

- 6.4.14 Ametek Inc.

- 6.4.15 ENVEA Group

- 6.4.16 AlphaSense Ltd.

- 6.4.17 Sensirion AG

- 6.4.18 Bosch Sensortec GmbH

- 6.4.19 Oizom Instruments Pvt Ltd.

- 6.4.20 Kaiterra Inc.

- 6.4.21 Breeze Technologies UG

- 6.4.22 PurpleAir Inc.

- 6.4.23 Ecotech Pty Ltd (ACOEM)

- 6.4.24 Opsis AB

- 6.4.25 FLIR Systems (Teledyne FLIR)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大気質モニタリングとは、大気中に存在する様々な汚染物質の種類とその濃度を、継続的または定期的に測定・評価する活動を指します。これは、人々の健康、生態系、そして地球環境への大気汚染の影響を正確に把握し、適切な対策を講じるための基盤となる重要な取り組みです。主な測定対象物質には、微小粒子状物質(PM2.5、PM10)、窒素酸化物(NOx)、硫黄酸化物(SOx)、オゾン(O3)、一酸化炭素(CO)、揮発性有機化合物(VOCs)などが含まれます。これらの物質の濃度を監視することで、大気汚染の現状を把握し、その原因を特定し、将来の予測を行うことが可能となります。

大気質モニタリングには、その目的や規模に応じていくつかの種類が存在します。第一に、固定局モニタリングは、国や地方自治体が設置する常設の観測局で行われるもので、高精度な分析機器を用いて連続的にデータを取得します。これにより、広域の大気質状況を把握し、環境基準の達成状況や法規制の遵守を確認する上で不可欠な情報を提供します。第二に、移動体モニタリングは、車両、ドローン、船舶などにセンサーを搭載し、特定の地域や汚染発生源周辺の詳細なデータを取得する手法です。これにより、局所的なホットスポットの特定や、汚染物質の拡散経路の追跡が可能となります。第三に、パーソナルモニタリングは、小型・軽量のセンサーを個人が携帯し、自身の周囲の大気質をリアルタイムで把握するものです。これは個人の曝露量評価や健康管理に役立つだけでなく、市民科学の推進にも貢献します。第四に、衛星モニタリングは、地球観測衛星を用いて広域かつ長期的な大気質データを取得するもので、国境を越える汚染物質の移動や大規模な汚染イベントの監視に有効です。これらの異なる種類のモニタリングを組み合わせることで、多角的な視点から大気質を評価することが可能となります。

大気質モニタリングの用途は多岐にわたります。最も重要な用途の一つは、環境規制と政策立案への貢献です。大気汚染防止法などの法規制の遵守状況を確認し、環境基準の達成度を評価することで、新たな政策や対策の効果を測定し、必要に応じて見直しを行うための科学的根拠を提供します。また、公衆衛生と健康影響評価においても極めて重要です。大気汚染が人々の健康に与えるリスクを評価し、喘息、呼吸器疾患、心血管疾患などとの関連性を研究することで、高濃度汚染時の注意喚起や行動制限の推奨など、具体的な健康保護措置に繋がります。さらに、気候変動研究においても、温室効果ガス(CO2、CH4など)の排出量モニタリングや、エアロゾルが気候に与える影響の評価に活用されます。都市計画や交通管理の分野では、道路沿いの汚染状況を把握し、交通量規制の効果を測定したり、工場や産業施設の排出管理、緑地帯の配置計画などに役立てられます。災害時対応においても、火山噴火、森林火災、化学物質漏洩などによる大気汚染の監視を行い、住民避難や防護措置の判断材料を提供します。

大気質モニタリングを支える関連技術も日々進化しています。センサー技術は、電気化学センサー、光散乱センサー、半導体ガスセンサー、NDIR(非分散型赤外線)センサーなど、多様な方式が開発されており、高精度化、高感度化、小型化、低コスト化が進んでいます。これにより、より多くの地点での測定や、個人レベルでの利用が可能になっています。データ解析とAI(人工知能)技術は、大量のモニタリングデータの収集、処理、可視化を効率化し、機械学習を用いた高精度な汚染予測モデルの構築、異常検知、汚染源特定などに活用されています。IoT(モノのインターネット)とクラウドコンピューティングは、多数のセンサーからのデータをリアルタイムで収集・共有し、クラウド上でデータ保存、処理、分析を行うことを可能にし、遠隔監視や自動アラートシステムを実現しています。地理情報システム(GIS)は、大気質データを地図上にマッピングし、空間的な分布を可視化することで、汚染ホットスポットの特定や汚染源との関連分析を容易にします。また、ドローンやロボティクス技術は、高所や危険区域でのデータ収集、特定の汚染源周辺の詳細なマッピングなど、これまで困難だった場所でのモニタリングを可能にしています。

大気質モニタリングの市場背景を見ると、世界的な環境意識の高まりとSDGs(持続可能な開発目標)への貢献意識が、市場成長の大きな要因となっています。特に新興国における急速な産業化と都市化は、大気汚染の深刻化を招き、モニタリングシステムの需要を押し上げています。また、各国で環境規制が厳格化していることも、市場拡大を後押ししています。IoTやAI技術の進化は、モニタリングシステムの高度化と低コスト化を同時に実現し、より広範な導入を促進しています。市場の主要プレイヤーとしては、大手計測機器メーカー、環境コンサルティング企業、IT企業などが挙げられ、近年では革新的なソリューションを提供するスタートアップ企業も台頭しています。一方で、初期導入コストや維持管理コスト、データの信頼性確保、標準化、そしてパーソナルモニタリングにおけるプライバシー問題などが課題として残されています。

将来展望として、大気質モニタリングはさらなる進化を遂げると予測されます。低コストセンサーの普及により、より高密度かつ広域でのモニタリングが可能となり、衛星データとの統合によって、地球規模から局所レベルまでを網羅する包括的な監視体制が構築されるでしょう。リアルタイム・予測技術はAIの進化により一層高度化し、高精度な汚染予測や早期警報システムが確立され、個人の曝露量予測と健康アドバイスがよりパーソナライズされると期待されます。市民参加型モニタリングも拡大し、個人用センサーの普及を通じて市民がデータ収集に貢献し、地域コミュニティでの環境改善活動に積極的に活用されるようになるでしょう。越境汚染問題への対応として、国際協力の強化、データ共有、共同研究がさらに進展することも見込まれます。最終的には、大気質モニタリングは、大気質だけでなく、水質、騒音、気象データなど、他の環境データと統合された包括的な環境管理システムへと進化し、スマートシティ構想の中核的な要素として組み込まれていくことでしょう。これらの進展により、より安全で健康的な生活環境の実現に大きく貢献していくことが期待されます。